MacroChronics WEEK AHEAD 19 (16/7/2023)

Em minhas memorias lembro do filme Mera Coincidência, também conhecido como "Wag the Dog" em inglês, ele que narra a história de uma equipe de marketing e propaganda que cria uma guerra fictícia para desviar a atenção de um escândalo real. Acho que todo filme com Robert de Niro é bom por natureza, agora com Dustin Hoffman e Woody Harrelson juntos, tem que assistir!! o filme questiona a veracidade da informação na mídia e destaca a capacidade de manipulação da opinião pública. com um toque de humor, oferece uma crítica social afiada sobre os bastidores do poder e o uso de estratégias de manipulação de massa.

Em "Mera Coincidência", somos apresentados a uma realidade em que a manipulação da opinião pública é uma ferramenta poderosa nas mãos de uma equipe de marketing e propaganda. Através da criação de uma guerra fictícia, eles conseguem desviar a atenção do público de um escândalo real. No entanto, ao observarmos mais de perto, podemos encontrar paralelos intrigantes com os principais temas econômicos.

Assim como a equipe do filme usa estratégias para desviar a atenção do público dos problemas reais, muitas vezes governos e instituições recorrem a manobras políticas ou propaganda para distrair a população dos desafios econômicos, como a inflação em alta. Até junho de 2023, os EUA haviam fornecido à Ucrânia assistência militar no valor de US$ 7,6 bilhões. Isso incluiu armas, munições, veículos blindados, drones, sistemas de defesa aérea e antimísseis, e treinamento militar.

Os EUA também forneceram à Ucrânia assistência financeira no valor de US$ 4,4 bilhões. Isso incluiu ajuda para o orçamento do governo ucraniano, ajuda para refugiados e ajuda para reconstruir a infraestrutura da Ucrânia.

O custo da guerra na Ucrânia é difícil de estimar, mas é certamente enorme. O Fundo Monetário Internacional (FMI) estimou que a guerra custará à economia mundial US$ 1 trilhão só em 2023. Esse custo inclui o aumento dos preços de energia e alimentos, a interrupção do comércio e o aumento do endividamento. A guerra também levou ao aumento dos preços de energia e alimentos, que são os principais componentes do índice de preços ao consumidor (CPI). O aumento dos preços de energia e alimentos está causando uma pressão inflacionária em todo o mundo.

Curiosidades

Hunter Biden, filho do presidente dos Estados Unidos Joe Biden, esteve envolvido em negócios na Ucrânia antes e durante o tempo em que seu pai era vice-presidente.

Em 2014, Hunter Biden foi nomeado para o conselho de administração da Burisma Holdings, uma empresa de gás natural com sede na Ucrânia. A nomeação foi criticada por alguns, que argumentaram que ela apresentava um conflito de interesses, pois o pai de Hunter Biden era o vice-presidente dos Estados Unidos e era responsável por supervisionar a política dos Estados Unidos na Ucrânia.

Joe Biden negou que houvesse qualquer conflito de interesses e disse que a nomeação de seu filho foi feita por uma empresa privada. Ele também disse que nunca discutiu os negócios de seu filho com ele.

Em 2019, o presidente Donald Trump pediu ao presidente da Ucrânia Volodymyr Zelenskyy que investigasse Hunter Biden e a Burisma Holdings. Trump foi acusado de abuso de poder e de tentativa de extorsão, e foi posteriormente aprovado pela Câmara dos Deputados dos Estados Unidos.

O Senado dos Estados Unidos não aprovou a impugnação de Trump, mas o escândalo continuou a ser uma fonte de controvérsia.

Abaixo vemos o mapa da Europa e dos gasodutos que ligam a Rússia a Europa.

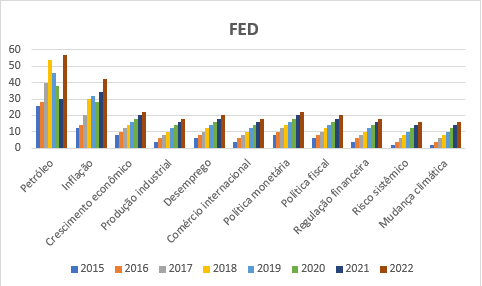

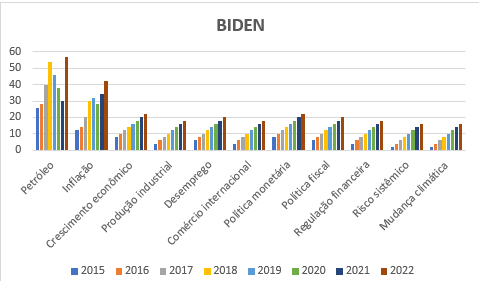

As tabelas abaixo mostram o número de vezes que os membros do Federal Reserve e o presidente dos EUA mencionaram petróleo, inflação e outros temas em suas declarações públicas, por ano. Como você pode ver, o número de vezes que o petróleo foi mencionado tem aumentado nos últimos anos. Isso provavelmente se deve à crescente importância do petróleo na economia global, ainda mais depois da guerra da Ucrânia.

Os membros do Federal Reserve estão preocupados com o impacto da alta do preço do petróleo na inflação e no crescimento econômico. Eles estão considerando tomar medidas para tentar controlar o preço do petróleo, incluindo aumentar a produção de petróleo dos EUA e trabalhar com outros países para aumentar a oferta de petróleo.

O Governo dos EUA também está preocupado com o impacto da alta do preço do petróleo na economia. Ele tomou medidas para tentar controlar o preço do petróleo, incluindo liberar petróleo das reservas estratégicas dos EUA e pressionar outros países a aumentarem a produção de petróleo.

segue abaixo o numero de vezes que os temas foram citados pelos últimos dois governos:

Governo Biden:

Governo Trump:

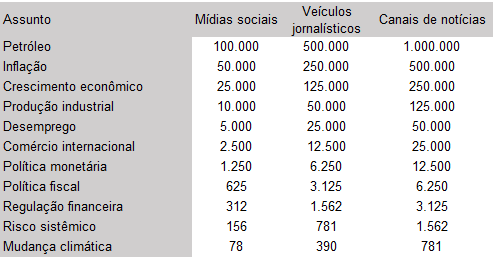

Abaixo o numero de vezes que esses assuntos foram colocados como tópicos de noticias em mídias sociais, veículos jornalísticos e canais de noticias.

Segue os dados copilados pelo Bloomberg.

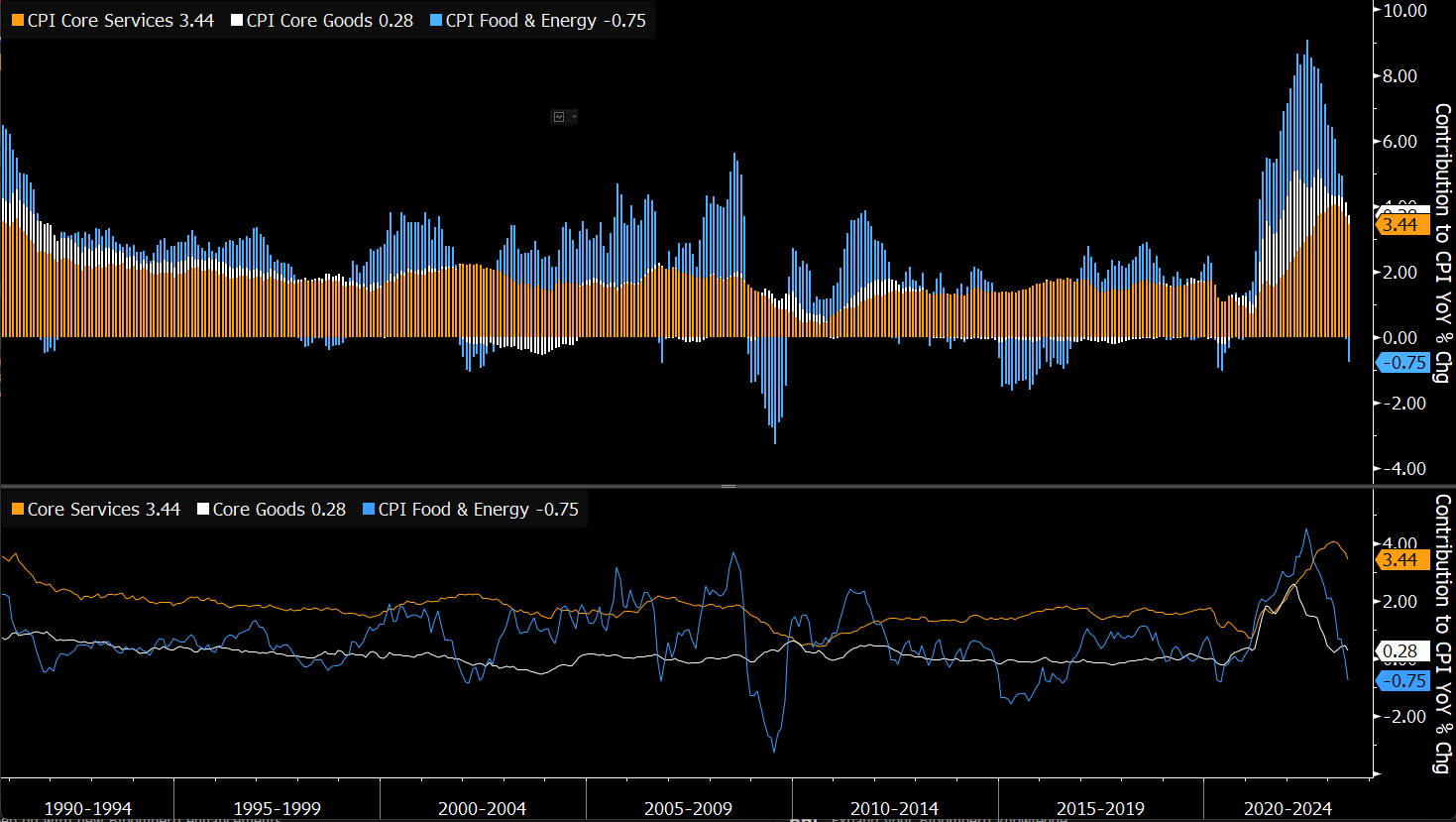

O relatório do CPI de junho mostrou que os aumentos dos preços dos bens estão moderando em relação aos saltos anteriores, enquanto os preços dos alimentos e da energia estão contribuindo negativamente para o índice. Isso pode levar algumas pessoas a acreditar que a inflação não é mais um problema. No entanto, há preocupações sobre os contínuos aumentos de preços nos setores de serviços, o que pode manter a inflação elevada por mais tempo do que sugerem os dados recentes.

As swaps de inflação não têm sido confiável para dar uma previsão da inflação realizada no futuro, sendo mais reativas e geralmente se movendo em conjunto com os dados reais de inflação. Isso é útil para os formuladores de políticas, pois indica uma perspectiva tranquila em relação à inflação futura, mas também reduz a utilidade desse indicador. Os indicadores de pesquisas também têm suas limitações, uma vez que tendem a se mover lentamente.

Tem se tornado mais escasso a probabilidade de um segundo aumento de 25 pontos-base nas taxas de juros, e, após os dados do CPI, a opinião geral e as expectativas do mercado também estão alinhadas com apenas mais uma única elevação das taxas.

A correlação entre o dólar americano e o petróleo Brent pode ser negativa, mas isso não é uma regra absoluta. Geralmente, quando o dólar se enfraquece em relação a outras moedas, o preço do petróleo em dólares tende a subir, e vice-versa. No entanto, essa relação é complexa e depende de vários fatores, como oferta e demanda de petróleo, condições econômicas e eventos globais. Embora a queda do índice DXY (que mede o valor do dólar) possa ter influenciado o aumento do preço do Brent, é necessário considerar outros elementos para uma análise completa.

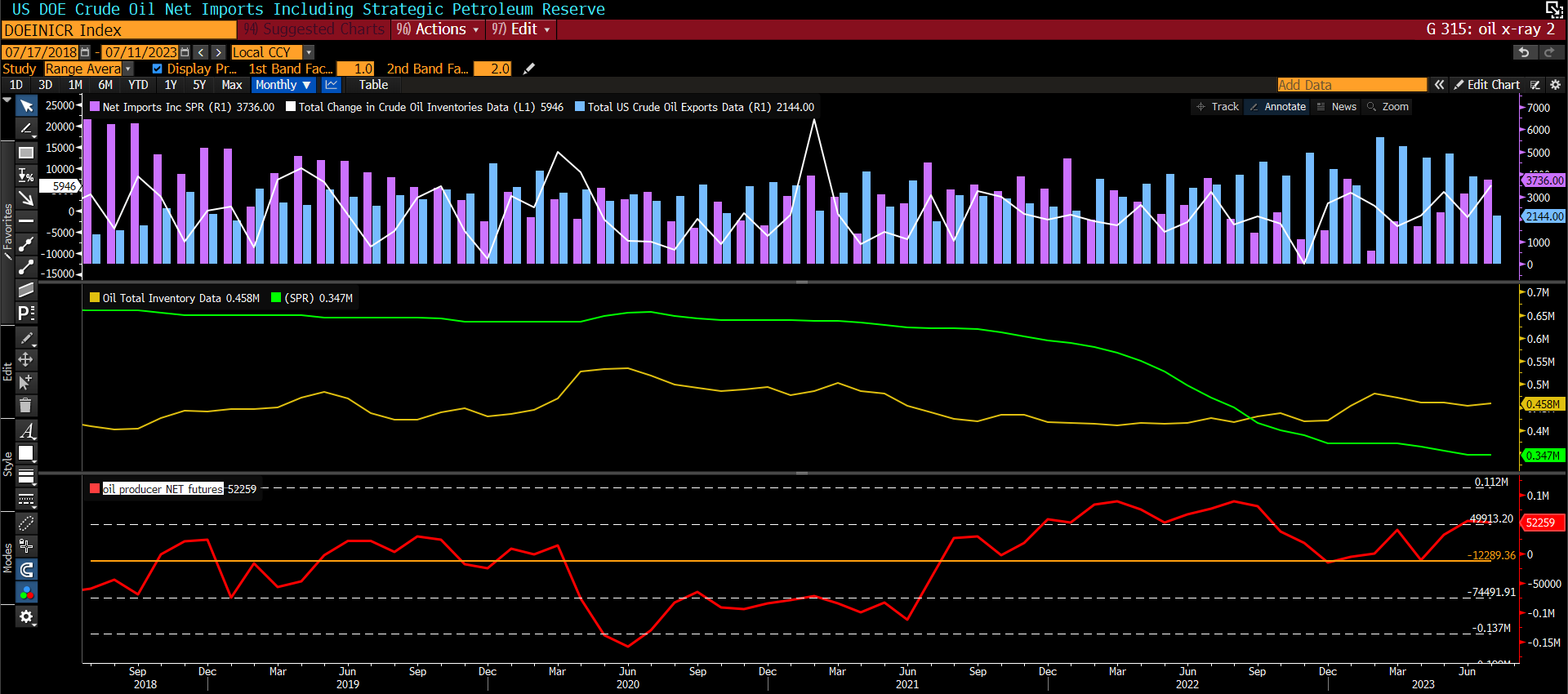

Nas últimas semanas, houve um certo desequilíbrio no mercado de petróleo, caracterizado por uma queda nos estoques comerciais e nas reservas estratégicas. Isso indica uma demanda superior à oferta de petróleo. A utilização de reservas estratégicas, como a Reserva Estratégica de Petróleo dos Estados Unidos (SPR), sugere esforços para equilibrar o mercado.

No entanto, é importante considerar as razões subjacentes para essas quedas nos estoques e reservas, como interrupções na produção ( acidente da PEMEX que retirou 700k barris do mercado ), questões geopolíticas ( guerra na ucrânia ), mudanças na demanda global ( china desacelerando) e políticas de gestão de estoques ( opec reduzindo produção ). Embora o uso de reservas estratégicas possa abordar temporariamente o desequilíbrio, pode não ser uma solução sustentável a longo prazo. a ultima coluna é a do SPR, ao lado as reservas comerciais.

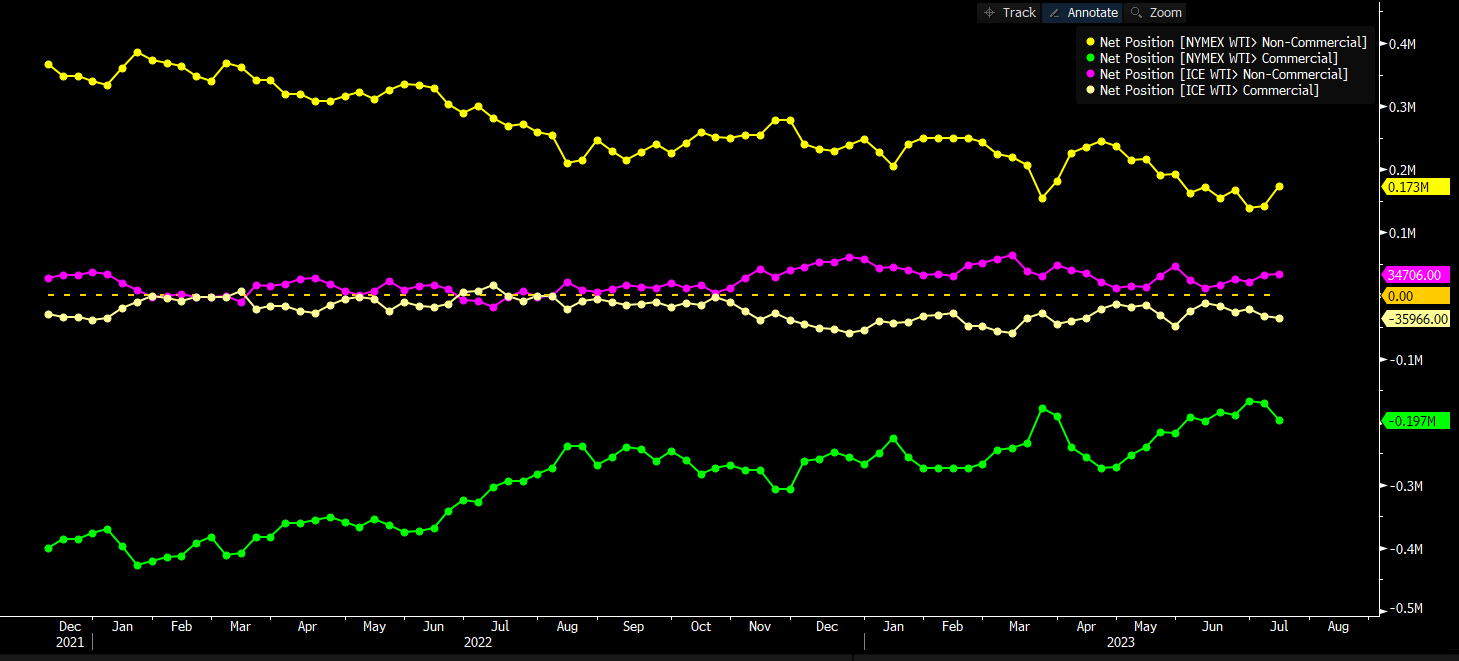

No mercado futuro, as posições dos não comerciais (hedge funds, especuladores) aumentaram, enquanto as posições dos comerciais (dealers, produtores, distribuidores) diminuíram na mesma proporção. Essa divergência pode refletir diferentes expectativas entre os participantes do mercado. Os não comerciais podem estar antecipando um aumento no preço do petróleo, enquanto os comerciais adotam uma postura mais cautelosa, ajustando suas posições de acordo com fatores como produção, estoques e demanda.

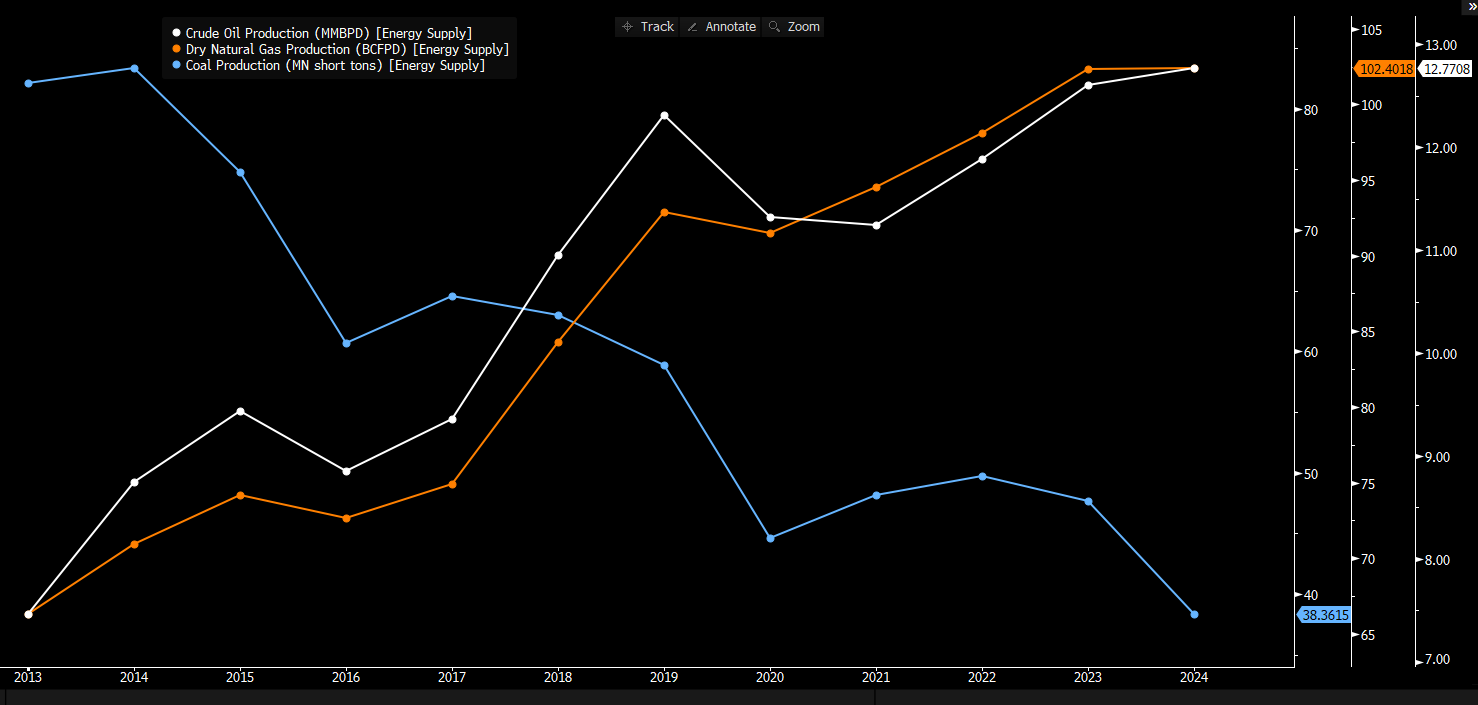

De fato, a análise da demanda por diferentes fontes de energia pode revelar informações interessantes sobre o mercado energético. Se todas as outras fontes de energia, exceto o carvão, estão com consumo constante ou até mesmo aumentando, isso pode contradizer a ideia de uma demanda fraca por energia. "Mera Coincidência"!!

Embora a produção de petróleo dos Estados Unidos tenha aumentado para níveis recordes, os preços do petróleo são influenciados por diversos fatores além da produção doméstica. Os CPIs em todo o mundo sofrem um impacto dos preços do petróleo que podem levar a novas altas do índice de preços no futuro.

A média de perfuração de novos poços de petróleo nos Estados Unidos tem diminuído semanalmente devido a vários fatores. Baixos preços do petróleo, escassez de mão-de-obra e pressões ambientais são os principais motivos para essa queda. As empresas de petróleo e gás estão enfrentando custos mais elevados para perfurar novos poços devido aos preços baixos do petróleo. Além disso, a escassez de mão-de-obra tem dificultado o processo de perfuração, enquanto os riscos ambientais estão levando a uma maior restrição regulatória e obtenção de licenças. Esses fatores continuarão a impactar a perfuração de novos poços e podem resultar em uma diminuição na produção de petróleo nos Estados Unidos nos próximos meses.

É verdade que o ponto de equilíbrio (breakeven) dos diferentes tipos de petróleo nos Estados Unidos é um fator crucial para determinar a viabilidade econômica das operações de perfuração e produção. O preço do petróleo abaixo de US$ 70 por barril pode exercer pressão sobre regiões produtoras de petróleo, como o Permian - Midland Basin e o DJ Basin.

Essas regiões são conhecidas por terem custos de produção mais elevados em comparação com outras áreas produtoras de petróleo. Isso ocorre devido a fatores como a complexidade geológica, a infraestrutura necessária e os custos operacionais associados à extração do petróleo dessas formações.

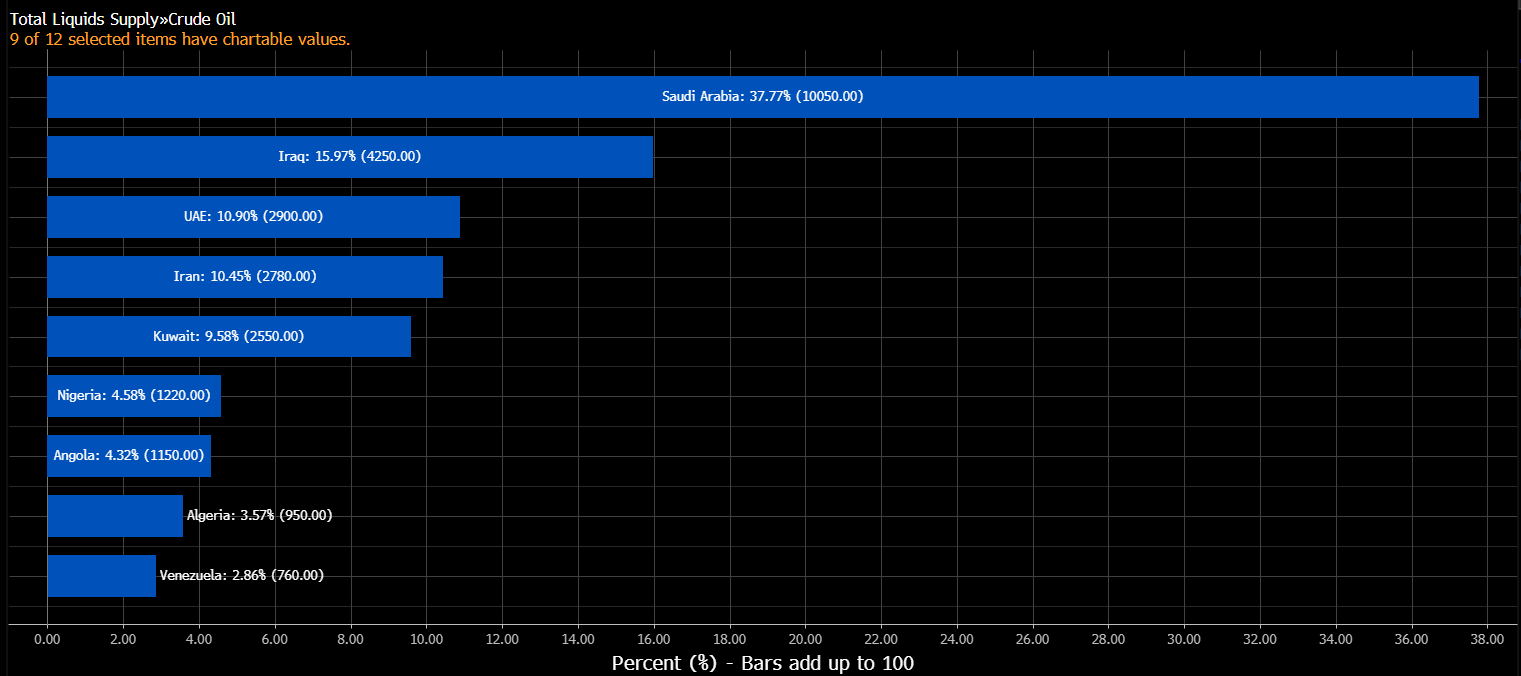

A OPEP e seus aliados, incluindo a Rússia, estão reduzindo a produção de petróleo para equilibrar a oferta e a demanda mundial. Isso ocorre devido à fraca reabertura da China e às pressões dos EUA para liberar reservas estratégicas de petróleo. É provável que a OPEP+ continue diminuindo a produção nos próximos meses, o que colocará mais pressão no governo americano.

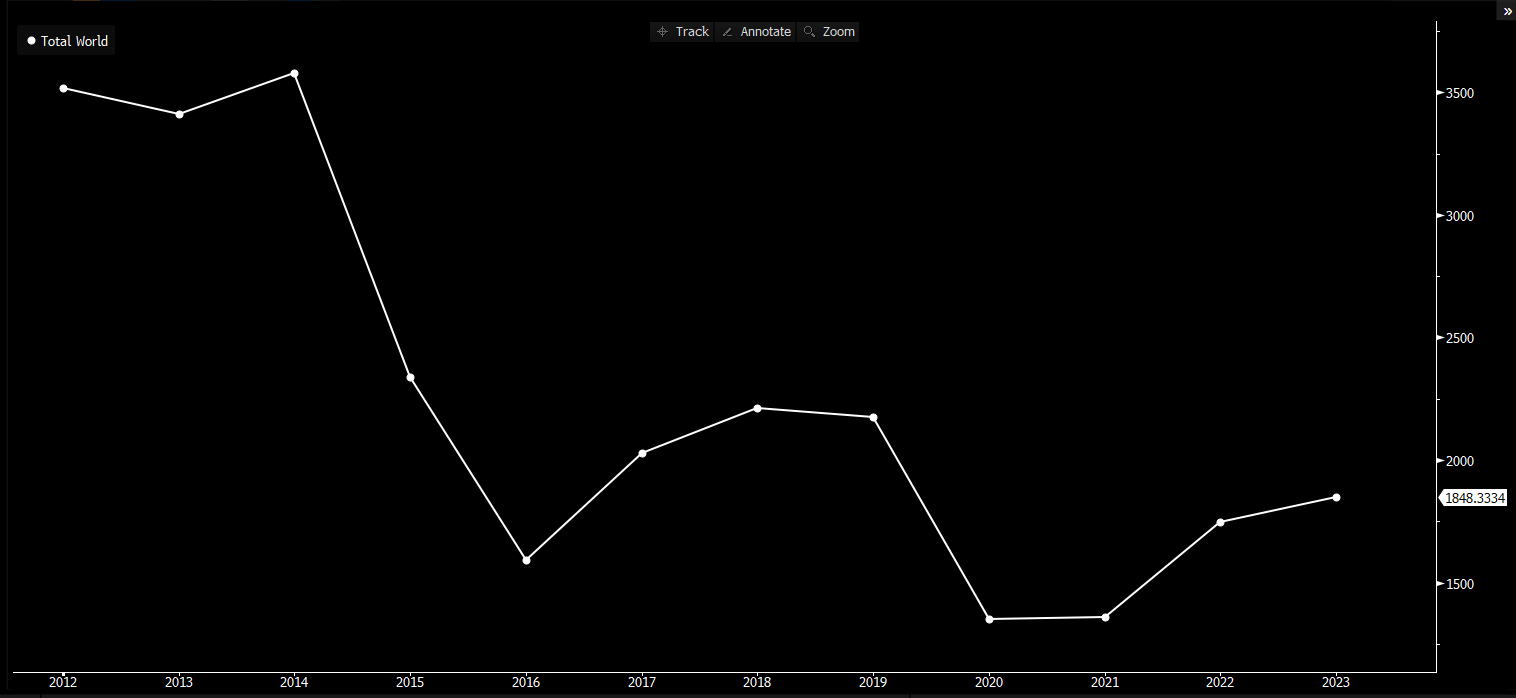

O número de perfurações de novos poços no mundo está caindo fortemente. Isso se deve à redução dos investimentos devido à pandemia da COVID-19, à volatilidade dos preços do petróleo e ao aumento do foco em fontes de energia mais limpas. A transição para energias renováveis também está contribuindo para essa queda. É importante acompanhar essa tendência, pois pode ter impactos futuros na oferta de petróleo.

É verdade que as pressões governamentais em favor da transição energética podem levar a uma redução significativa nos investimentos (capex) no setor de energia tradicional, como petróleo e gás. À medida que os governos buscam reduzir as emissões de carbono e impulsionar a adoção de energias renováveis, podem implementar políticas e regulamentações que desencorajem investimentos em combustíveis fósseis.

Essa queda nos investimentos pode ter um impacto significativo caso a transição energética enfrente desafios ou atrasos em sua implementação. Se a infraestrutura necessária para a transição não for desenvolvida a tempo ou se ocorrerem problemas na adoção de tecnologias de energia renovável, a redução nos investimentos em combustíveis fósseis pode levar a uma escassez de energia ou a um aumento nos preços. abaixo o nível de capex por continente da industria de Oil & Gas

A demanda mundial por petróleo está superando a oferta, contrariando a tese de recessão. A falta de investimento e políticas desastrosas dos países ocidentais, junto a redução da oferta pela OPEP também contribui para esse desequilíbrio no mercado. Essa situação desafia as previsões negativas e indica uma demanda aquecida por petróleo e que já esta fazendo preço.

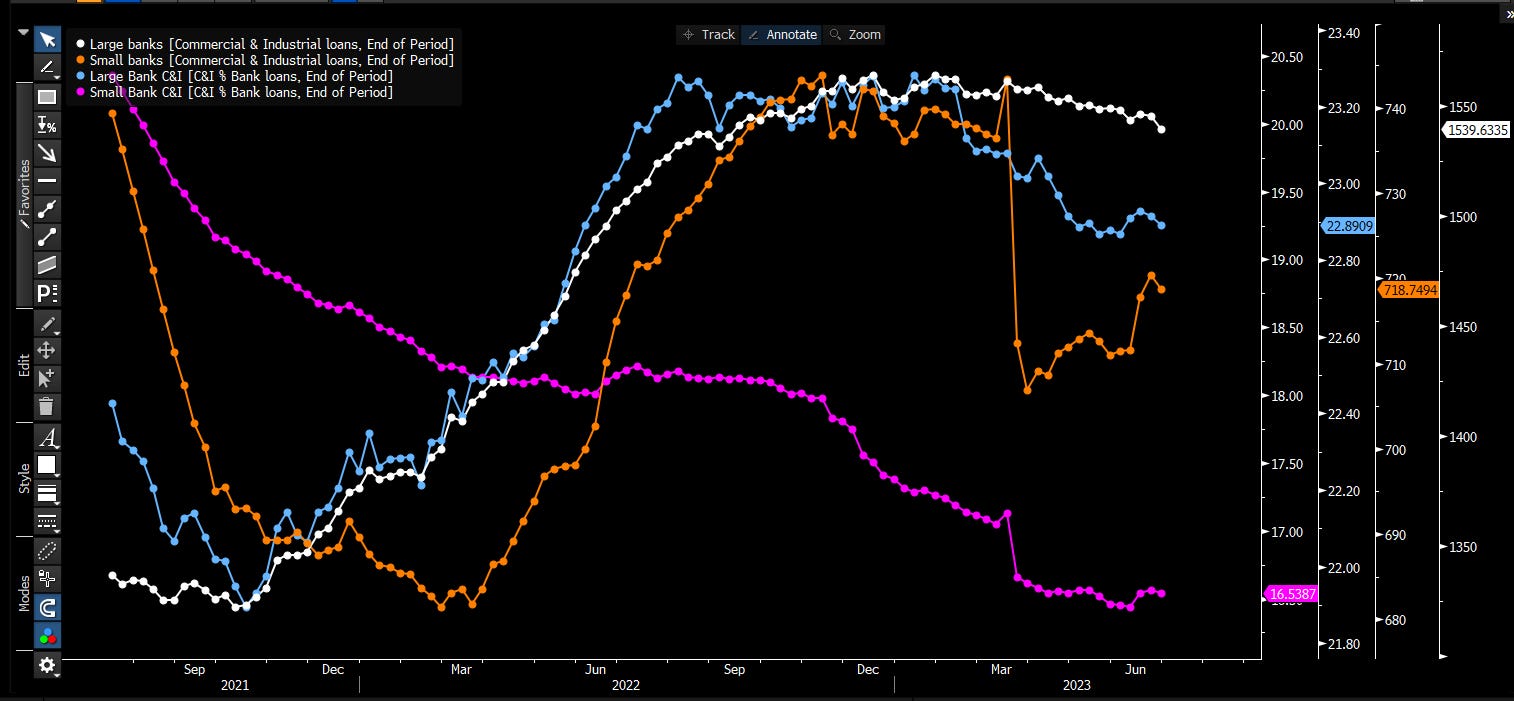

além dos grandes bancos, o fornecimento de empréstimos para o mercado tem diminuído ou se tornado mais restrito. Essa situação pode ocorrer por várias razões, como preocupações com riscos, incertezas econômicas ou uma postura mais cautelosa dos bancos em relação à concessão de empréstimos. A restrição no fornecimento de empréstimos por parte de instituições financeiras menores pode afetar empresas e indivíduos que dependem desses financiamentos para investimentos, expansão ou necessidades de capital de giro.

A compressão do crédito, ou seja, a redução na disponibilidade de crédito, não foi amplamente sentida devido aos anos de estímulo econômico e políticas de juros baixos implementadas em 2020-2021. Durante esse período, muitas empresas buscaram crédito em níveis recordes devido às condições favoráveis de empréstimos. Isso ajudou a sustentar o mercado de crédito e impediu uma queda brusca no consumo das famílias. Essa abundância de crédito disponível tem ajudado a sustentar o mercado de crédito e a evitar uma queda significativa no consumo das famílias mesmo com o FED apertando as condições financeiras. abaixo vemos o credit impulse das 5 maiores economias do mundo ( fica claro a distorção entre os anos de 2020-2021 ).

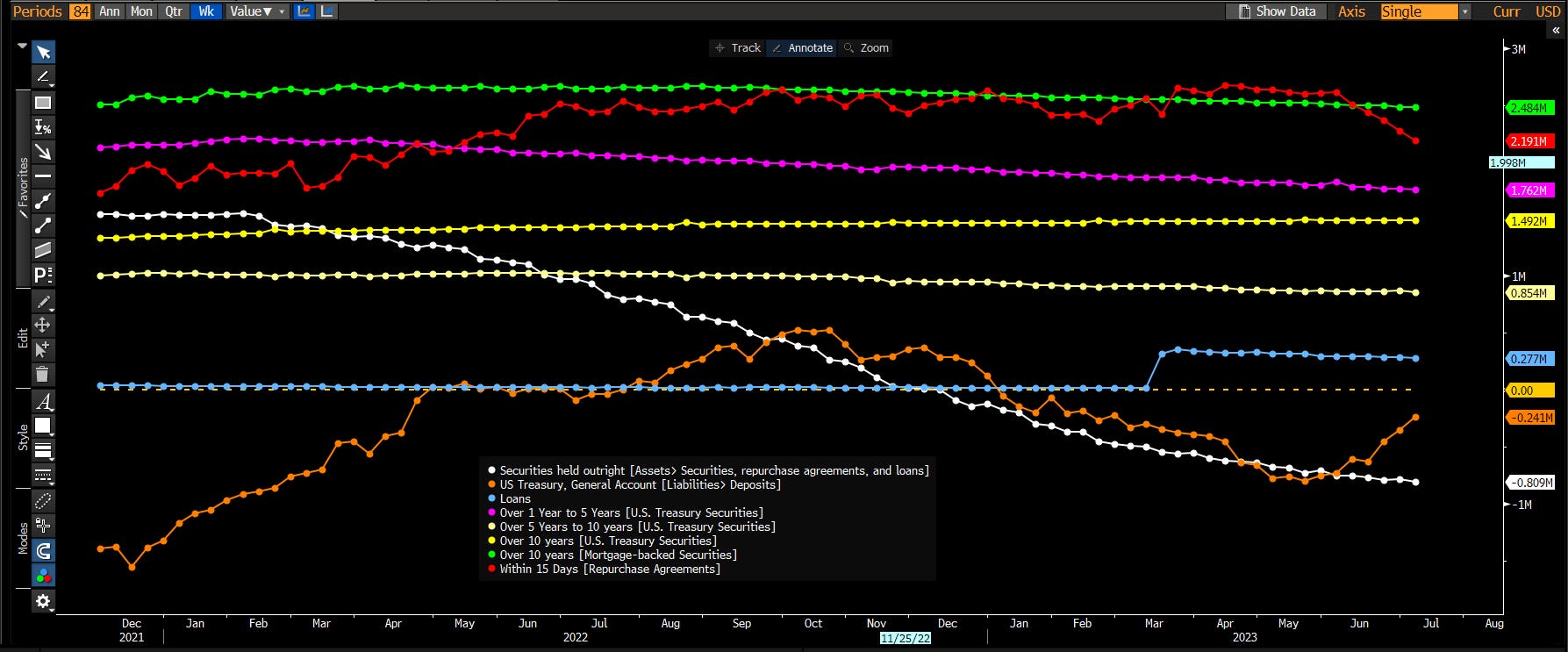

A recomposição do TGA (Tesouro Geral dos Estados Unidos) está ocorrendo principalmente através da redução do repo (acordos de recompra). O Federal Reserve (Fed) tem tomado medidas para retirar liquidez do sistema financeiro, e uma das formas de fazer isso é através da redução dos acordos de recompra.

Ao olhar para a linha branca, que representa os títulos mantidos pelo Fed (security held), podemos observar que os dados vêm diminuindo semanalmente. Isso indica que o Fed está reduzindo a quantidade de títulos que possui em seu balanço, o que resulta em uma retirada de liquidez do mercado.

Essas ações do Fed têm o objetivo de ajustar as condições monetárias e controlar a inflação, à medida que a economia se recupera. A redução dos acordos de recompra e a diminuição dos títulos mantidos pelo Fed são parte das estratégias de normalização da política monetária.

O balanço do Federal Reserve (FED) reflete as operações e intervenções do banco central dos Estados Unidos. Ele é composto por ativos que mudam ao longo do tempo devido às atividades do FED, como compra de títulos e injeção de liquidez. abaixo o fluxo semanal do FED em relação ao seu balanço.

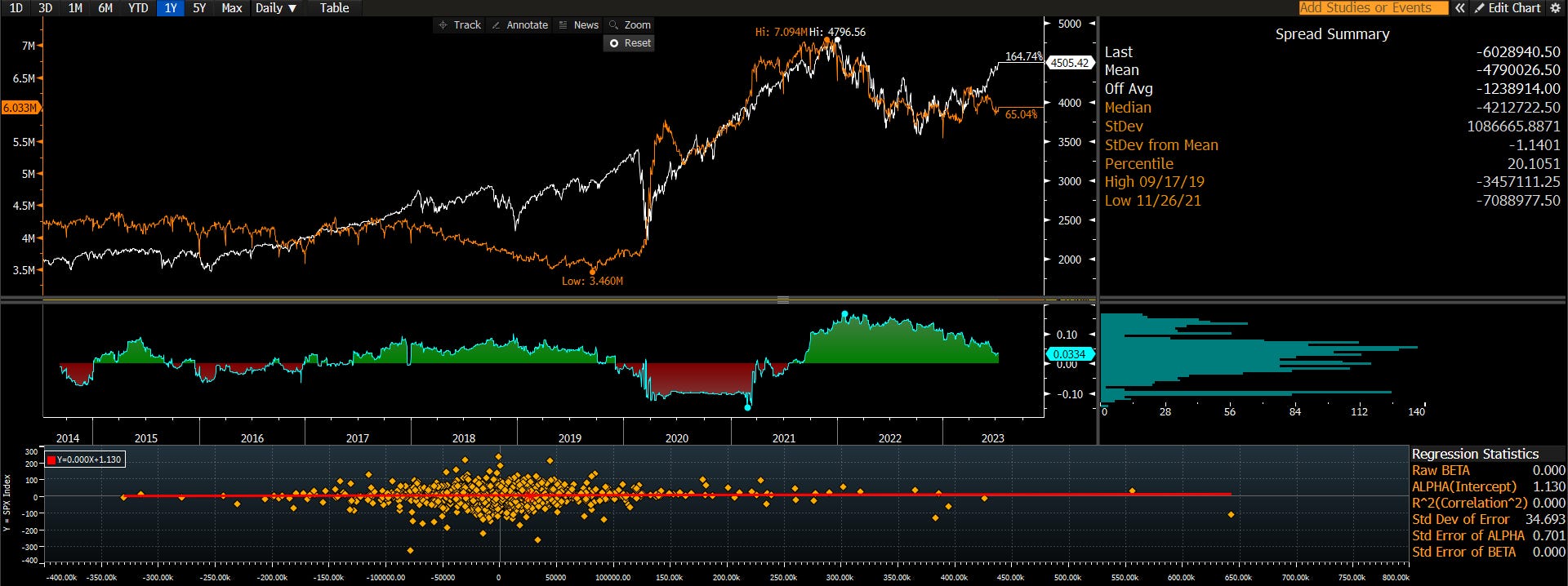

A relação entre os ativos de risco e a liquidez do Federal Reserve (FED) tem sido amplamente discutida no mercado financeiro. Após a pandemia, embora os movimentos pareçam semelhantes, a correlação entre o índice de liquidez do mercado (Balance Sheet-TGA-REPO) e o índice S&P 500 (SPX) é muito baixa, com um valor de 0,03. Isso sugere que a liquidez injetada no sistema financeiro pelos bancos não está necessariamente impulsionando o mercado de ações.

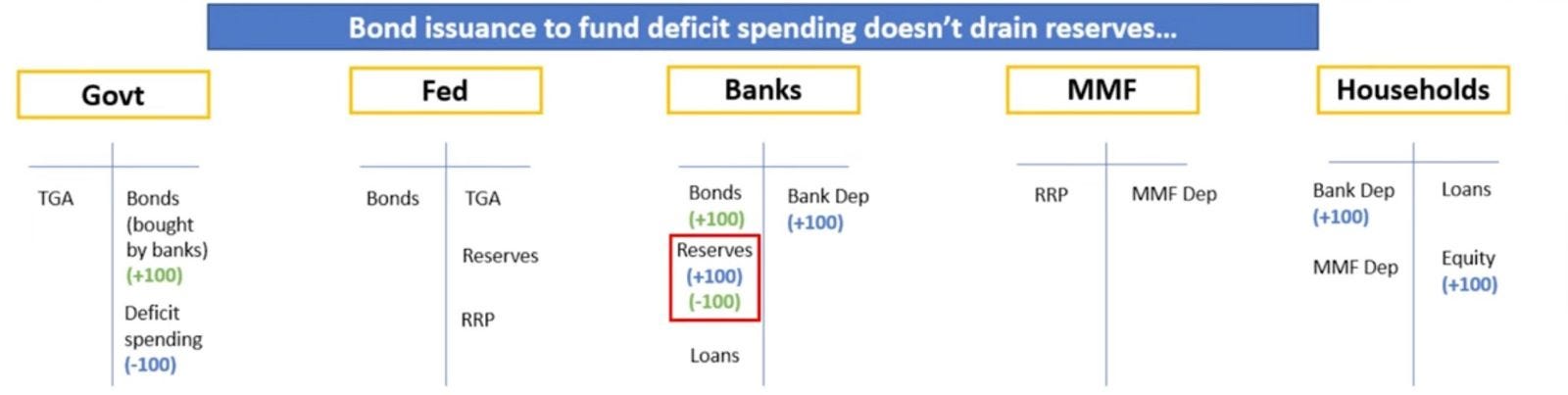

Existem vários motivos que podem explicar essa baixa correlação. Por um lado, a liquidez fornecida pelo FED pode estar sendo canalizada para outros setores, como investimentos em infraestrutura, empréstimos corporativos ou até mesmo ativos de renda fixa via expansão dos balanços dos bancos. abaixo um exemplo do fluxo de emissão da divida do governo e como o dinheiro vai até a ponta.

É importante lembrar que a bolsa de valores é movida pelos lucros das empresas e pelas perspectivas econômicas. A disponibilidade de liquidez pode ter efeitos indiretos no mercado de ações, por meio do estímulo à atividade econômica e ao crescimento das empresas. No entanto, outros fatores, como fundamentos corporativos, fluxos de capital e eventos geopolíticos, também influenciam os movimentos do mercado de ações.

desmistificando a recessão

A possibilidade de uma recessão menos severa está aumentando, à medida que alguns dos ciclos mais influentes começam a mostrar sinais de recuperação. Os ciclos de negócios, inventário, habitacional, crédito e liquidez não estão dando sinais fortes no momento, mas há indícios sólidos de que eles atingiram seu ponto mais baixo e que podem se recuperar em breve, conforme indicado pelos principais indicadores. Embora seja altamente improvável evitar uma recessão por completo, a probabilidade de uma queda significativa está diminuindo. Isso reduz, mas não elimina, o risco predominante para as ações.

Ciclo de negócios

O ciclo de negócios é amplamente utilizado como uma maneira simples de medir as recessões, geralmente medido pelo crescimento do Produto Interno Bruto (PIB). No entanto, o National Bureau of Economic Research (NBER) adota uma abordagem mais abrangente, considerando outros ciclos também. Embora o crescimento econômico esteja enfraquecendo, os principais indicadores estão mostrando sinais sólidos de melhora, sugerindo que o ciclo de negócios começará a se recuperar nos próximos seis meses. Isso indica uma possível reversão da tendência atual e uma perspectiva mais positiva para a economia. As vendas de caminhões, que também lideram o ciclo de negócios, estão em alta. Essas não são as características de uma economia prestes a entrar em colapso

Ciclo de inventário

Atualmente, o ciclo de estoques está em plena desaceleração, o que indica uma redução na acumulação de estoques pelas empresas. Além disso, os principais dados sugerem que a queda nos estoques deve parar nos próximos 6 a 9 meses, tanto para estoques de bens duráveis quanto para estoques de bens não duráveis. Isso significa que a redução excessiva de estoques observada após a pandemia está sendo corrigida. À medida que as empresas começam a reabastecer seus estoques, em vez de reduzi-los, isso ajudará a aliviar a desaceleração econômica.

Ciclo habitacional

Ao longo deste ano, as taxas de hipoteca têm apresentado uma queda acentuada em comparação ao ano anterior, atualmente cerca de 100 bps menor. Isso é evidenciado no gráfico abaixo. Essa queda nas taxas de hipoteca é um ponto positivo para o mercado imobiliário, pois se espera que leve a um aumento contínuo nas licenças de construção. Isso indica uma maior atividade na construção de novas propriedades e é um impulso para o setor imobiliário. Além disso, os dados da pesquisa habitacional estão aumentando acentuadamente, as vendas futuras esperadas estão aumentando rapidamente e o estoque de residências existentes está baixo.

Ciclo de crédito

Os bancos estão restringindo o crédito, a demanda por empréstimos está caindo e os bancos estão começando a fazer menos empréstimos. A inadimplência de empréstimos está aumentando, especialmente para empréstimos para automóveis e cartões de crédito. Os pedidos de falência semanais aumentaram rapidamente e estão próximos dos máximos observados em recessões anteriores. porem como vimos acima a distorção do credit impulse que vivenciamos na pandemia coloca menos pressão nesse ciclo.

Ciclo de liquidez

Um aspecto ainda mais positivo é o ciclo de liquidez, que está se fortalecendo. Observa-se um aumento crescente no excesso de liquidez, representado pela diferença entre o crescimento do dinheiro real e o crescimento econômico. Esse aumento na liquidez disponível na economia é um fator encorajador, pois pode impulsionar os mercados de ativos e fornecer suporte adicional para a economia como um todo. À medida que a liquidez aumenta, os investidores têm mais recursos para alocar em investimentos, o que pode beneficiar o desempenho dos ativos de risco, como ações e títulos.

Embora a economia e as ações apresentem pouca correlação, o excesso de liquidez tem consistentemente liderado os ativos de risco. Isso significa que as ações provavelmente enfrentarão um risco menor de uma recessão menos severa, pois o excesso de liquidez proporciona um impulso favorável a economia e por consequência os ativos de risco.

No entanto, é importante ressaltar que isso não significa que tudo será perfeito para as ações, já que os mercados financeiros raramente se movem em linha reta. Atualmente, as ações estão sobrecompradas no curto prazo e o sentimento dos investidores se tornou bastante otimista, com uma forte especulação baseada em opções. Embora haja sinais de melhora, é essencial ter cautela e estar ciente das tendências de curto prazo.

Abaixo um video com a analise do S&P de nosso analista CMT. A certificação CMT (Chartered Market Technician) é um título profissional concedido pela CMT Association a indivíduos que demonstram habilidade em análise técnica e previsão de mercado. É uma certificação reconhecida globalmente que indica um alto nível de proficiência na análise e interpretação de mercados financeiros usando indicadores técnicos, padrões de gráficos e métodos quantitativos.

Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Se nenhuma representação ou garantia, expressa ou implícita, for feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas…