WEEK IN CHARTS 12 (24/03/2024)

Bem-vindo ao "Week in Charts". Nossa missão é simplificar e explicar os eventos-chave do mercado financeiro da última semana. Observamos que o "espírito animal" dos mercados se manteve firme, especialmente após o anúncio do Federal Reserve na quarta-feira sobre a decisão de juros.

Jeremy Powell conseguiu reacender esse ímpeto, impulsionando os mercados globais. Isso desencadeou uma busca por barganhas ao redor do mundo, não apenas nos Estados Unidos, com investidores buscando alfa onde quer que seja possível. Estamos, possivelmente, no início de um novo ciclo de alta no mercado americano, distanciando-se dos medos de uma bolha financeira ligada à inteligência artificial.

Na semana, observamos duas surpresas significativas nas decisões de taxa de juros dos principais bancos centrais do mundo. A primeira delas ocorreu no início da semana, com uma postura mais dovish do Banco do Japão. Outra decisão que causou grande impacto veio do Banco Central da Suíça, conhecido por sua equipe de economistas ortodoxos. Essas duas surpresas afetaram significativamente o dólar índex, especialmente considerando que tanto o yen quanto o franco suíço têm participações importantes no índice do dólar, levando à valorização da moeda americana.

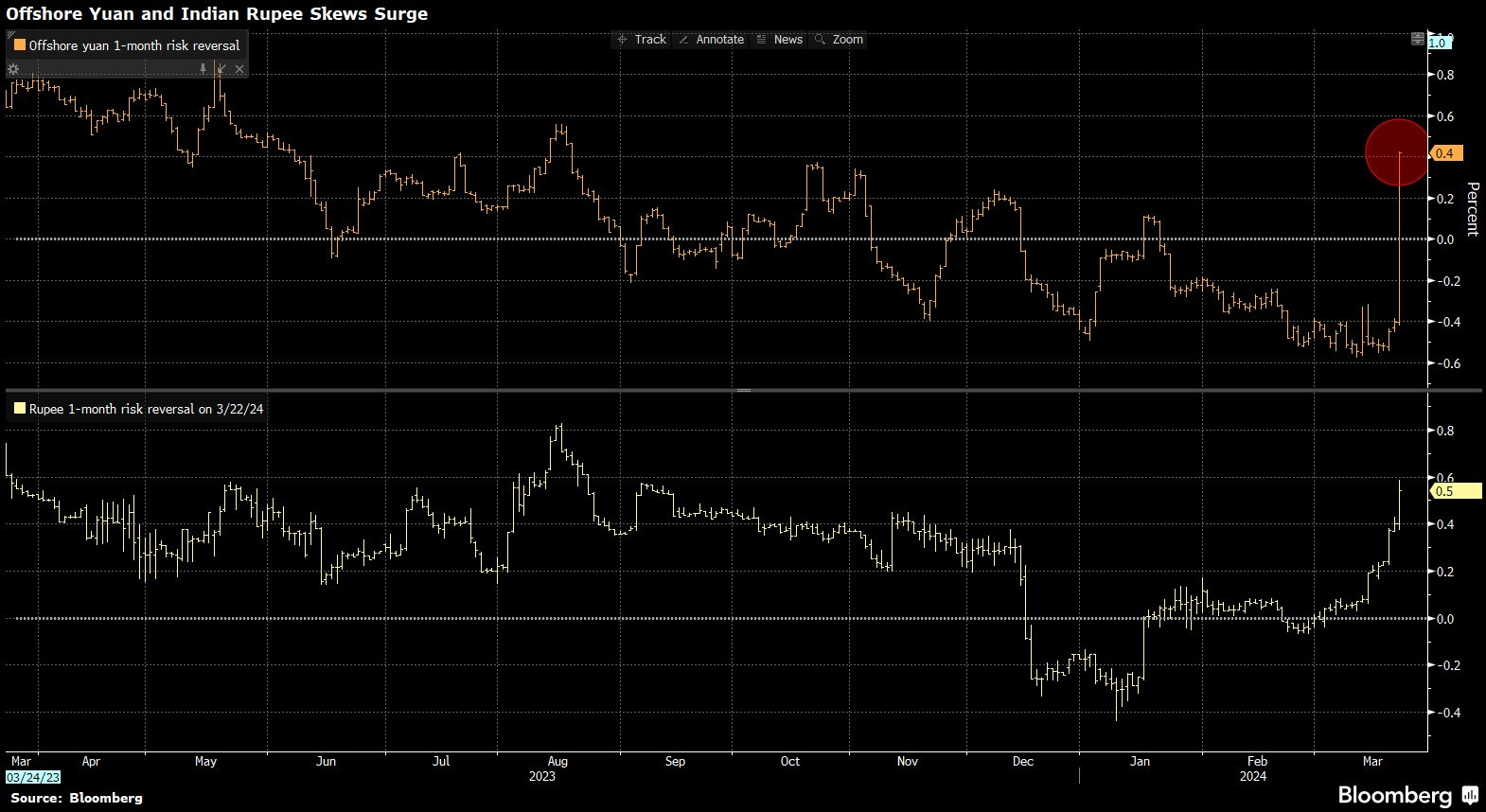

O fluxo positivo do dólar índex afetou as moedas de economias emergentes, com destaque para o renminbi chinês e a rupia indiana, que sofreram valorizações expressivas, indicando um fluxo intenso contra esses países e a favor do dólar. Isso reforça o sinal de que o dólar está forte, o que, por sua vez, prejudica a performance das commodities.

O gráfico mostra a tendência recente da moeda chinesa, o yuan, em relação ao dólar americano. Ele destaca a queda do yuan para além do nível muito observado de 7.20, conforme indicado pela linha verde tracejada. A linha vermelha aponta a última taxa de câmbio, e a linha preta mostra a taxa média ponderada pelo comércio (CFETS RMB Index). O movimento ascendente indicado pela seta vermelha sugere um enfraquecimento do yuan em comparação com o dólar.

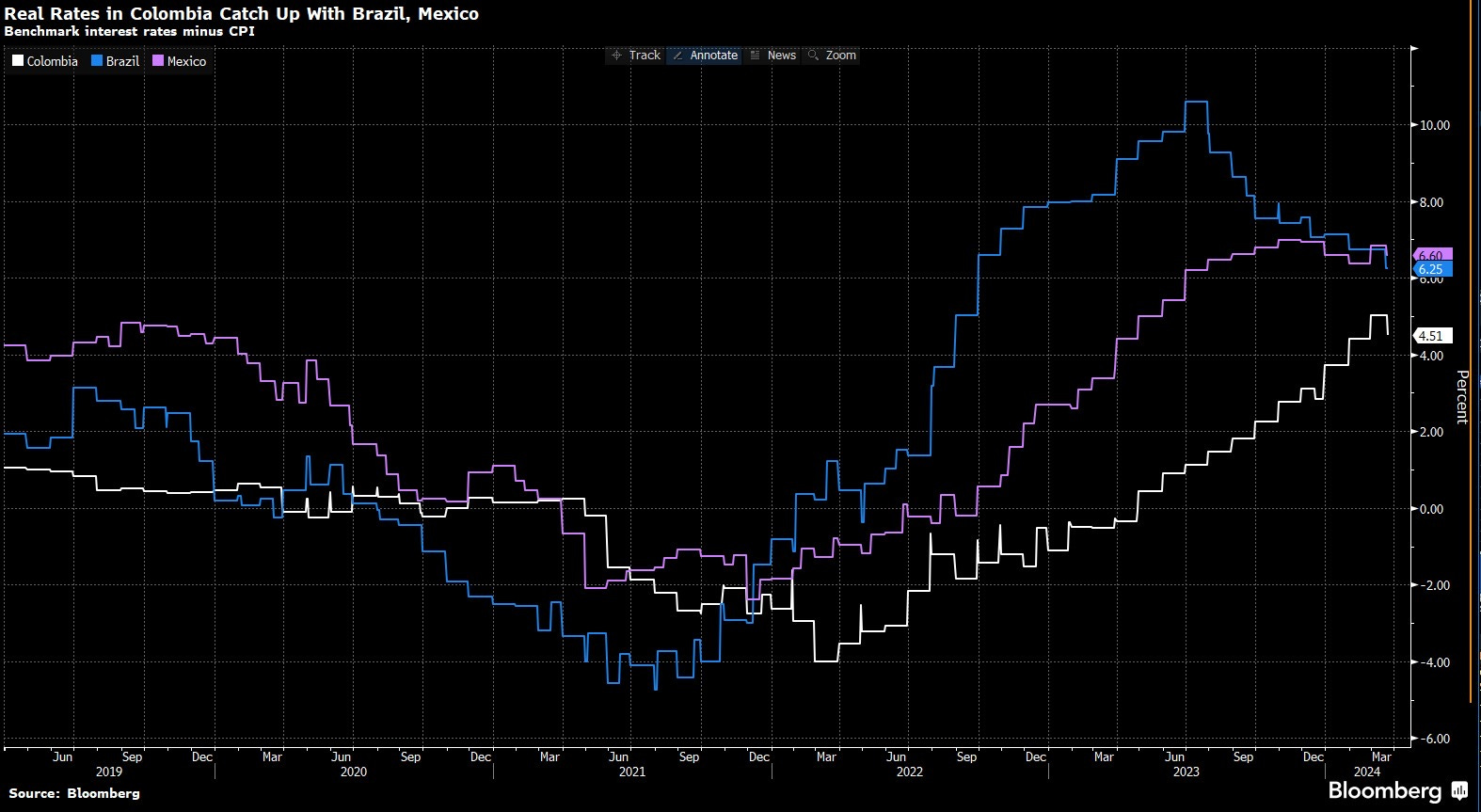

Por aqui o Brasil deixou de ser entre os pares da América Latina o país com maior juros real do mundo, passando o bastão para o México, e agora a Colômbia emerge como favorita entre os mercados emergentes. Isso sinaliza uma potencial diversificação nos fluxo do carry trade internacional para o país o que pode ter impacto no cambio do Brasil.

Após a revelação do novo DOTs pelo FED, observou-se um aumento nas expectativas de elevação das taxas de juros nos mercados futuros. Comparando os Estados Unidos, a União Europeia e o Banco da Inglaterra, fica evidente que, de fato, houve um salto notável nas previsões de cortes nas taxas de juros na economia dos EUA depois de quarta-feira.

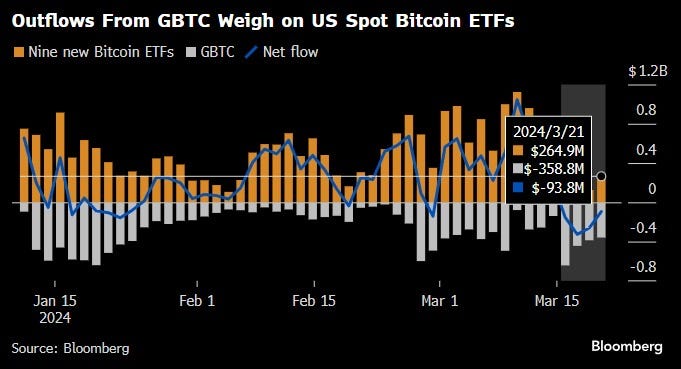

Após um mês com fluxo majoritariamente positivo para o Bitcoin, observamos que a soma total dos fluxos se tornou negativa desde o dia 15 de março, destacando-se o fundo GBTC da Grayscale com uma saída expressiva de recursos.

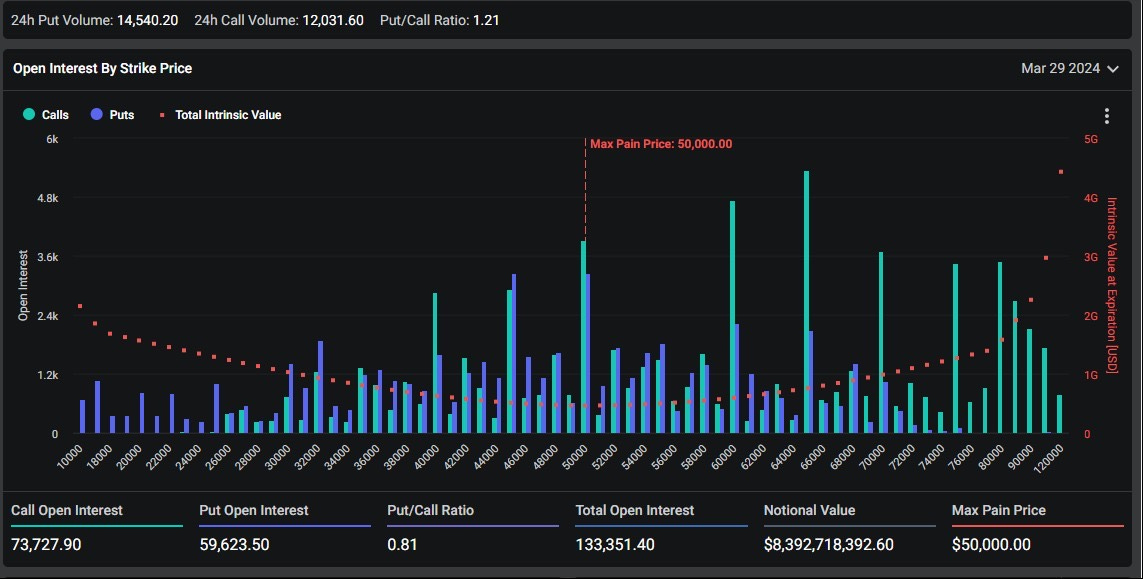

Esse movimento pode afetar o preço do Bitcoin, especialmente considerando as posições em opções para o próximo mês. Nota-se um volume significativo de opções de venda (puts) no strike de 50 mil para o Bitcoin, sugerindo que a criptomoeda pode enfrentar uma correção de preço no curto prazo.

Desde que surgiu, as ETFs do Bitcoin da blackrock e fidelity já registraram quarenta e nove dias de fluxos de entrada positivos.

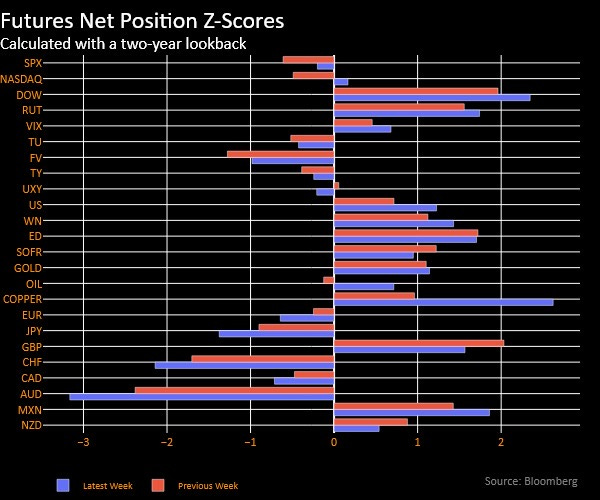

Analisando o Commitment of Traders, nota-se que o fluxo para o Russell 2000 foi significativo na última semana. Estejam alertas, pois isso pode resultar em um aumento considerável do Russell 2000 nas semanas seguintes.

Os especuladores tomaram forte as smallcaps.

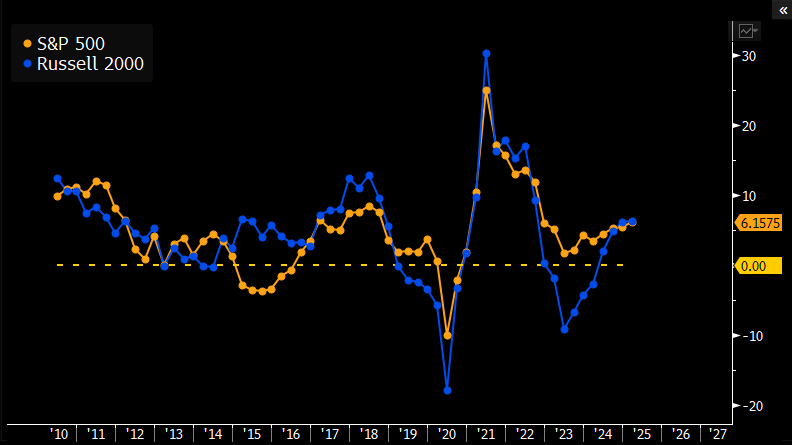

projeção para o crescimento dos lucros do Russell 2000 está começando a alinhar-se com a do S&P, o que evidencia que o setor está se tornando atraente sob a perspectiva de crescimento. Isso explica o significativo fluxo observado no Cot para o setor.

Analisando o gráfico, observamos que, além de um momento positivo, o índice Russell 2000 formou um padrão de consolidação, semelhante a uma bandeira de alta, que pode impulsionar um novo movimento ascendente. Já houve a quebra do padrão do triângulo ascendente, indicando uma projeção para o topo histórico, que teoricamente ainda tem um potencial de valorização de aproximadamente 18%.

O setor financeiro também começa a se destacar por sua performance superior em relação ao S&P500. Observa-se que o setor financeiro tem atraído um fluxo positivo em relação ao SPY, especialmente os bancos regionais que foram afetados pela crise do ano passado e não participaram do recente rally, sendo um dos principais motivos para a performance pífia do Russell 2000.

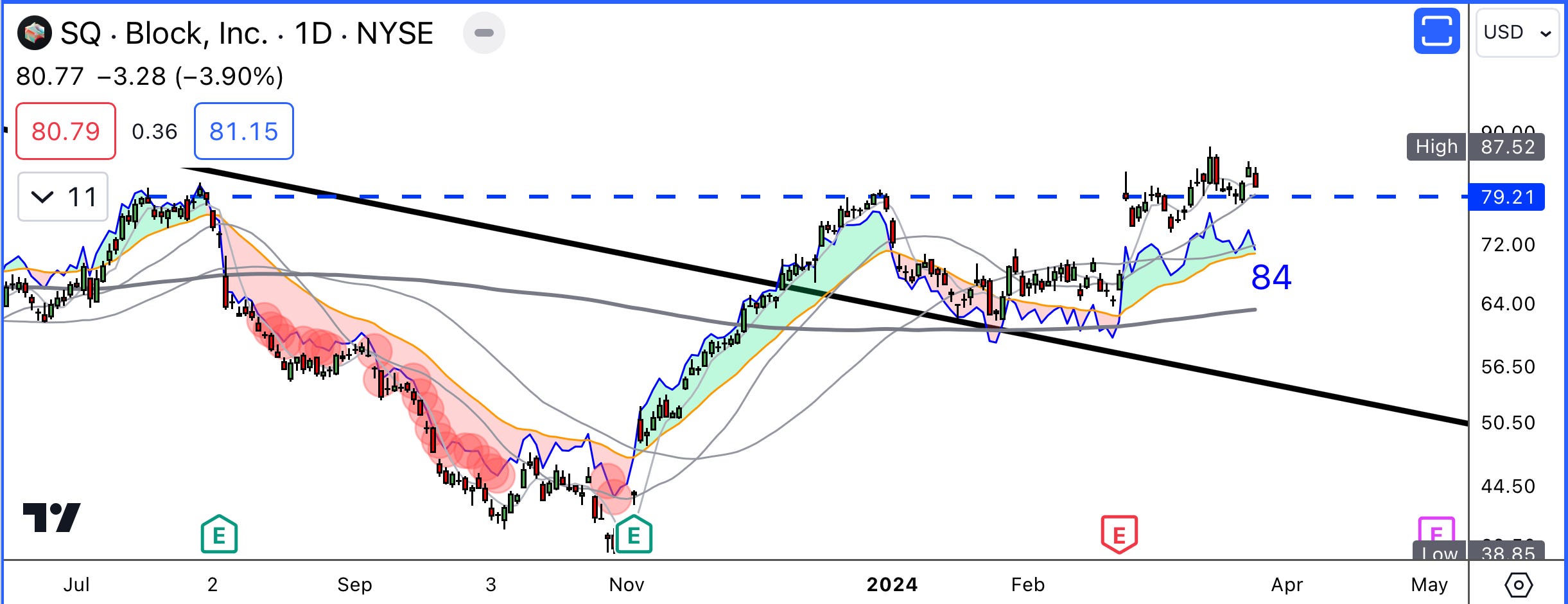

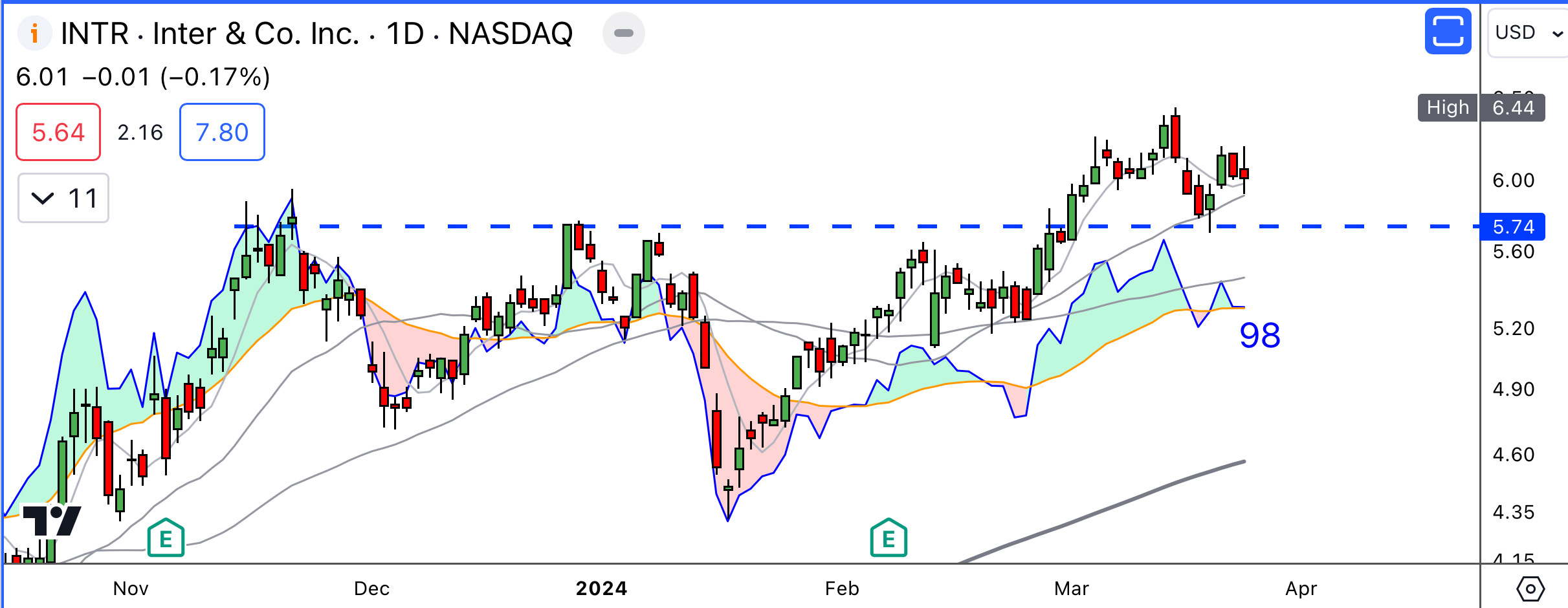

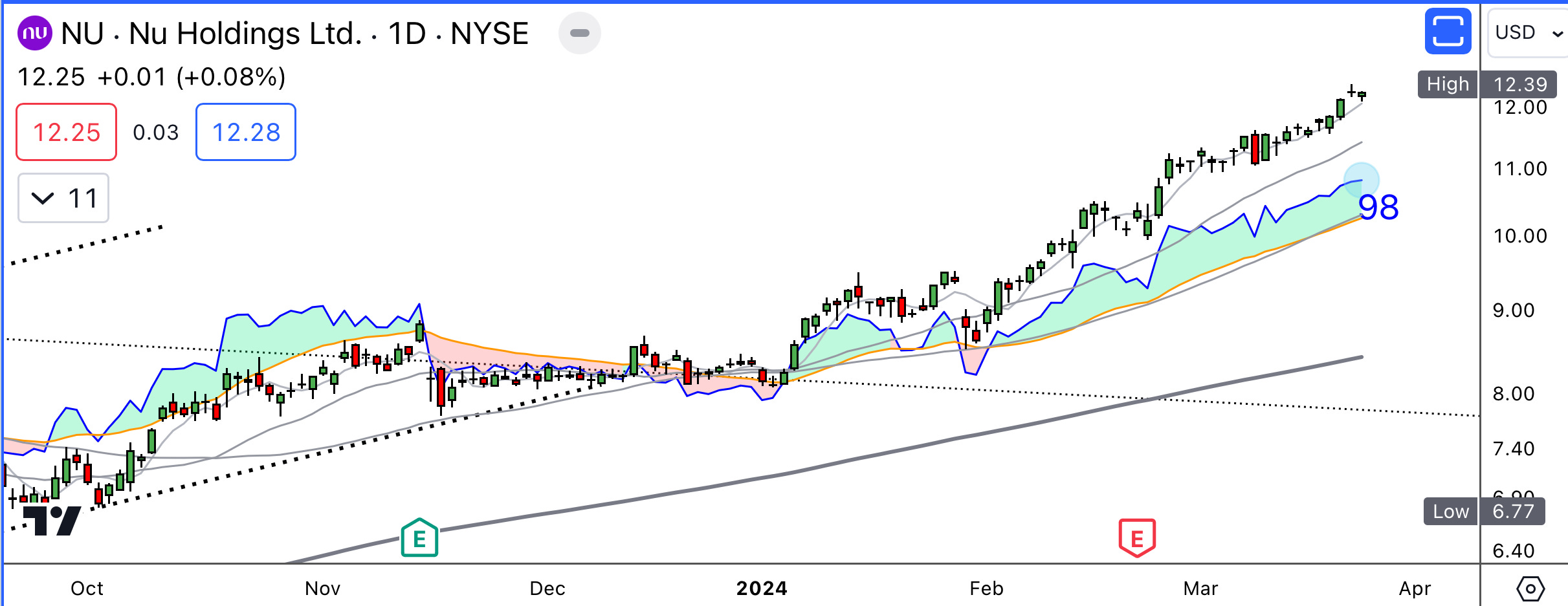

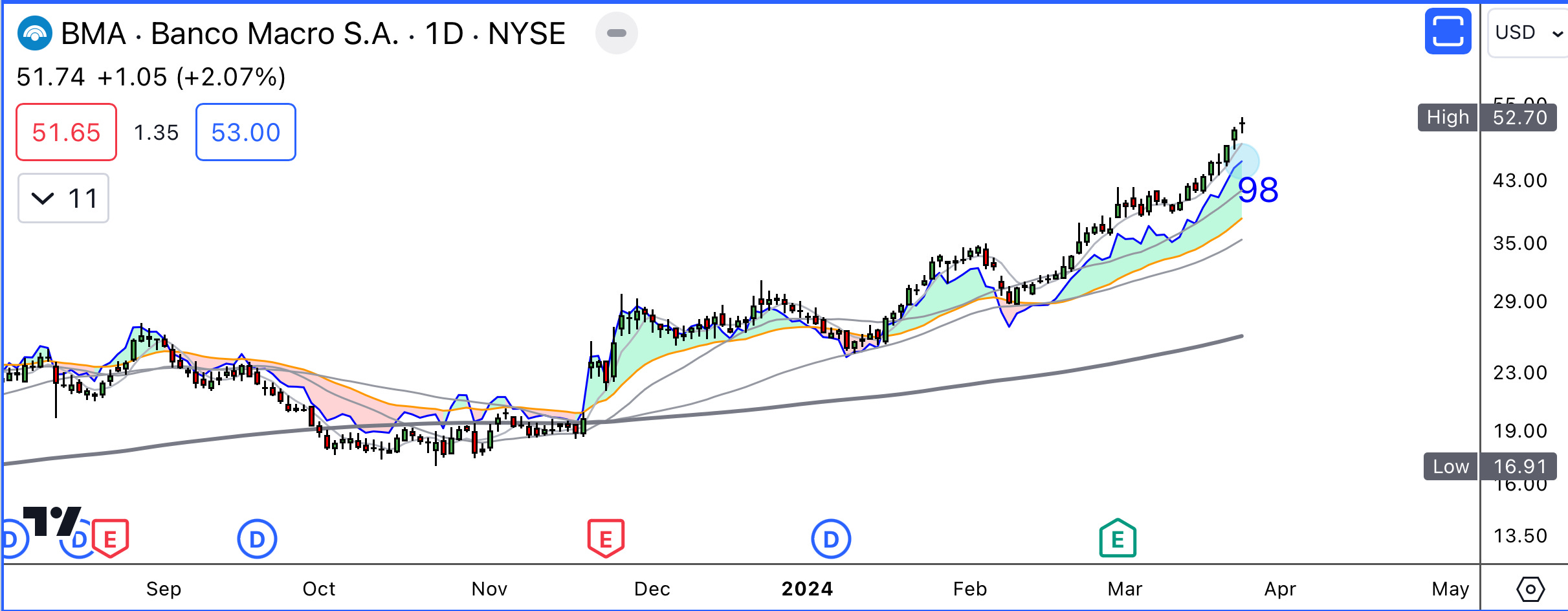

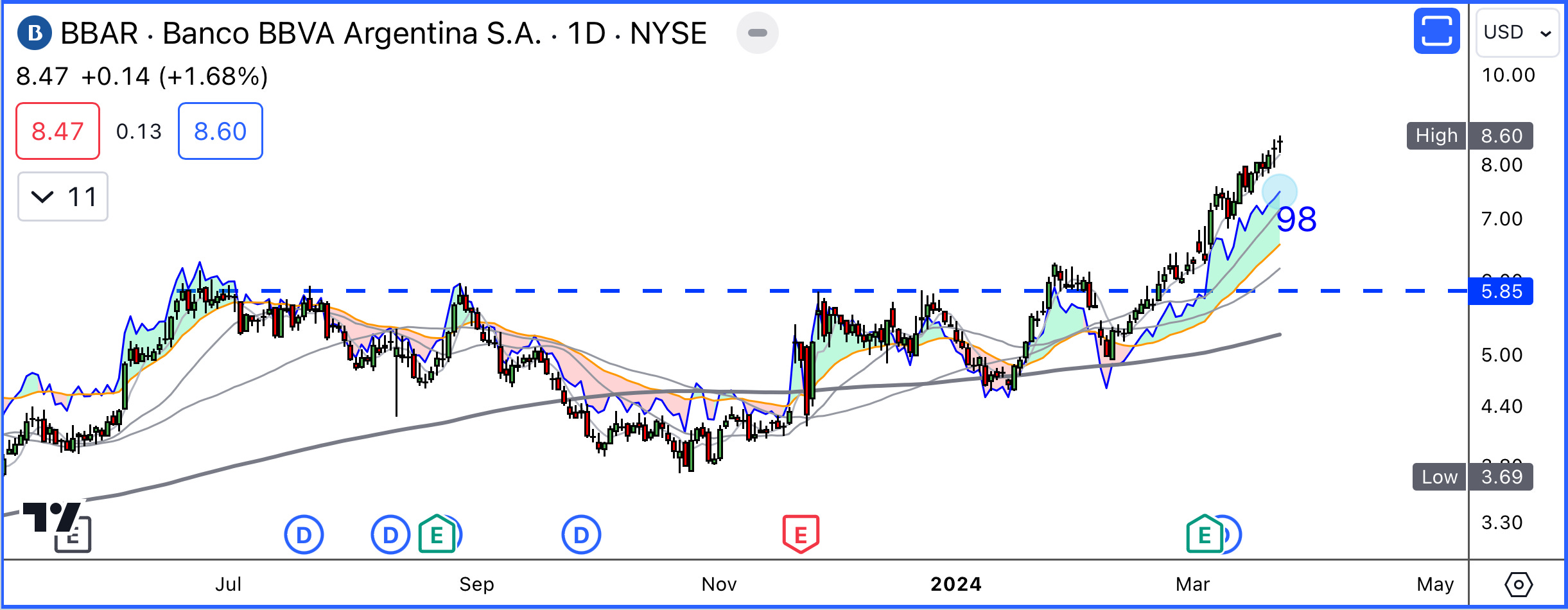

Não apenas os bancos regionais e o setor financeiro do S&P apresentam um fluxo positivo, mas também as ações de fintechs e bancos na América Latina têm se destacado, como indicado na sequencia de gráficos abaixo. Bancos argentinos e fintechs brasileiras, incluindo Nubank e Banco Inter, registraram um fluxo positivo e, do ponto de vista gráfico, mostram fortes indicações de compra.

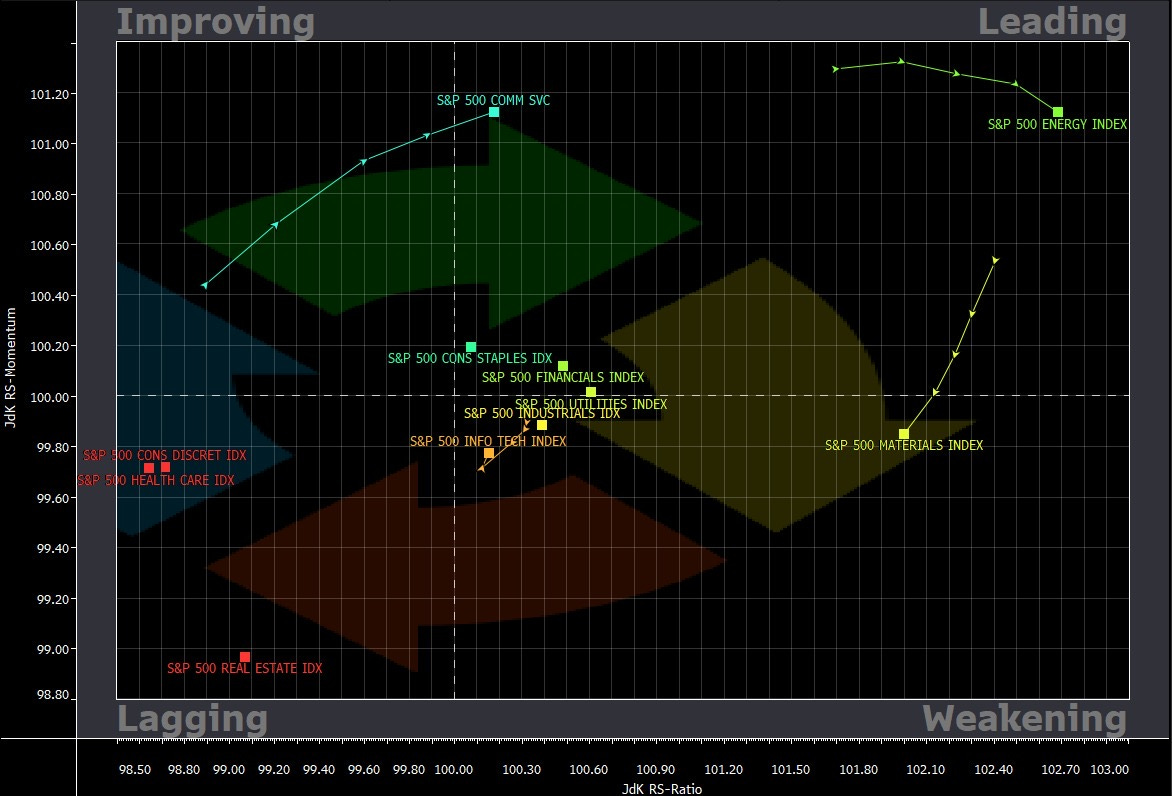

Na rotação de setores do índice S&P, o setor de comunicações se sobressaiu esta semana, impulsionado principalmente pelos avanços de Google e Netflix, que elevaram o setor, indicando que agora ocupam uma posição de liderança.

É marcante a discrepância ao comparar a valorização das dez maiores ações do índice S&P com as demais. Observa-se que as "Magnificent Sevens" tiveram uma participação significativa nesse crescimento e valorização.

Abaixo, vemos o valuation das MAG7, juntamente com a projeção implícita de mercado para o crescimento do "G", que é o crescimento na perpetuidade.

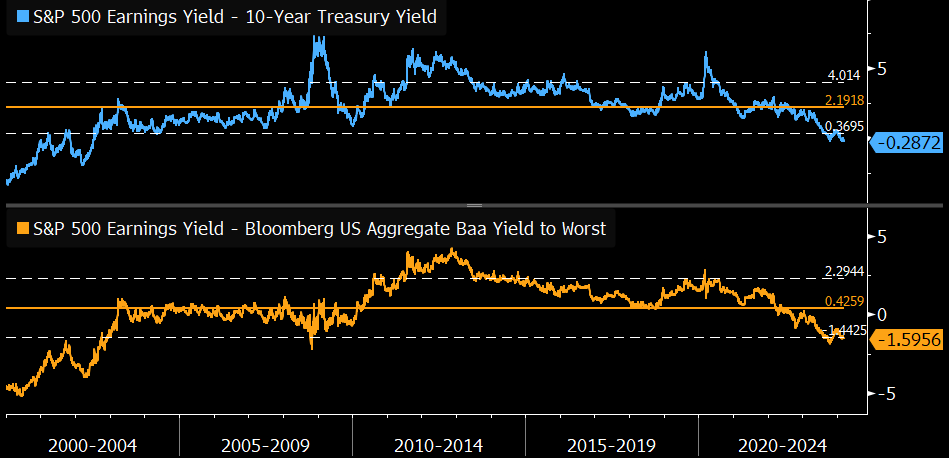

Observa-se que o fluxo foi tão significativo para o S&P 500 que o prêmio de risco das ações americanas atualmente evaporou e encontra-se negativo. O prêmio de risco é calculado subtraindo-se o rendimento dos lucros (Earnings Yield) do S&P 500 pelos juros de dez anos dos títulos americanos, resultando em um valor negativo. Prosseguindo na análise, ao comparar o Earnings Yield do S&P com o yield agregado dos Corporate Bonds de grau de investimento (Investment Grades), evidencia-se que, sob essa perspectiva, não há prêmio de risco no atual cenário levando a serias preocupações com a saude desse movimento desde novembro de 2023.

A tabela apresenta cenários de projeção para o índice S&P 500 (SPX) com o preço atual e metas de preço para os próximos 12 meses, além das estimativas de ganhos por ação (EPS) tanto top-down, quanto bottom-up, para os anos 2023 a 2025.

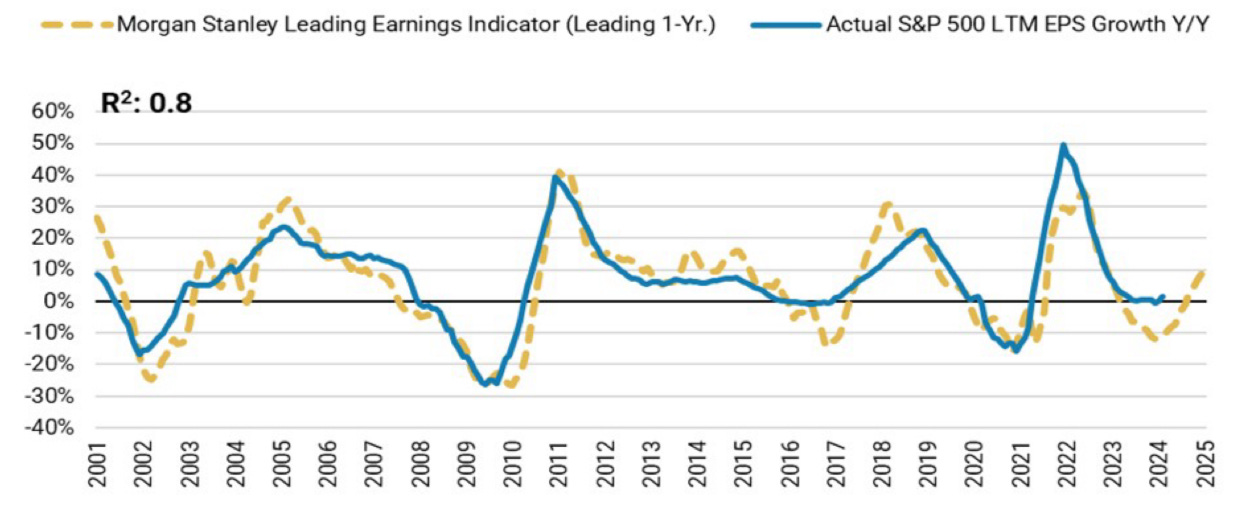

O crescimento anual dos lucros por ação do S&P 500 é traçado ao lado de um indicador de lucros do Morgan Stanley, ambos mostrando tendências similares ao longo do tempo com uma correlação de 0.8, sugerindo uma previsão de melhora nos lucros até 2025.

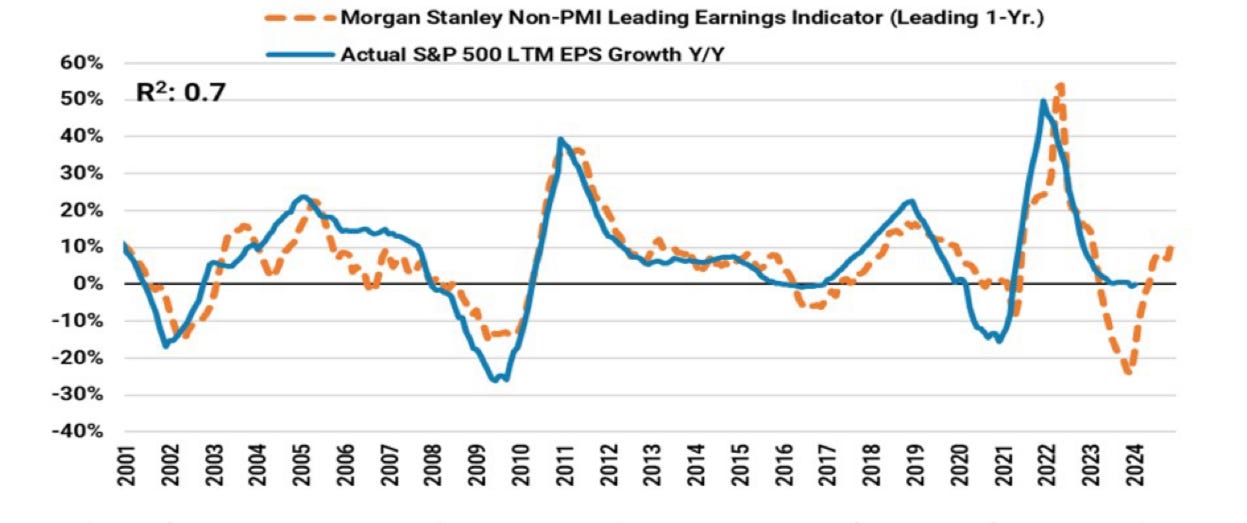

A correlação é também significativa entre o indicador prospectivo de lucros do Morgan Stanley e o crescimento real dos lucros do S&P 500 ao longo dos anos, com uma previsão de melhora ja nos próximos trimestre de 2024.

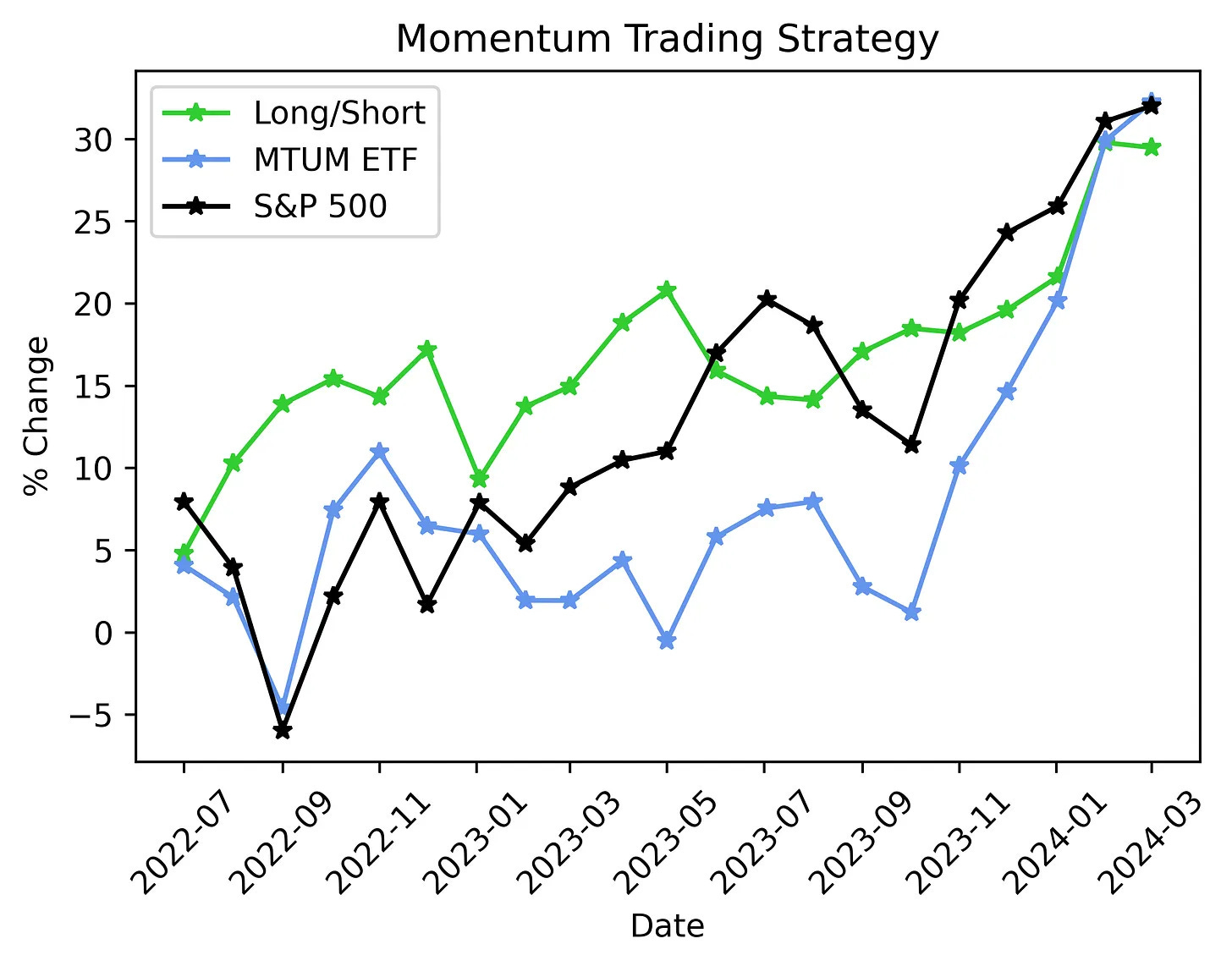

A estratégia de momentum trade continua sendo a mais eficaz para capturar ganhos neste mercado de alta, que teve início no Halloween de 2023 e se mantém até o momento.

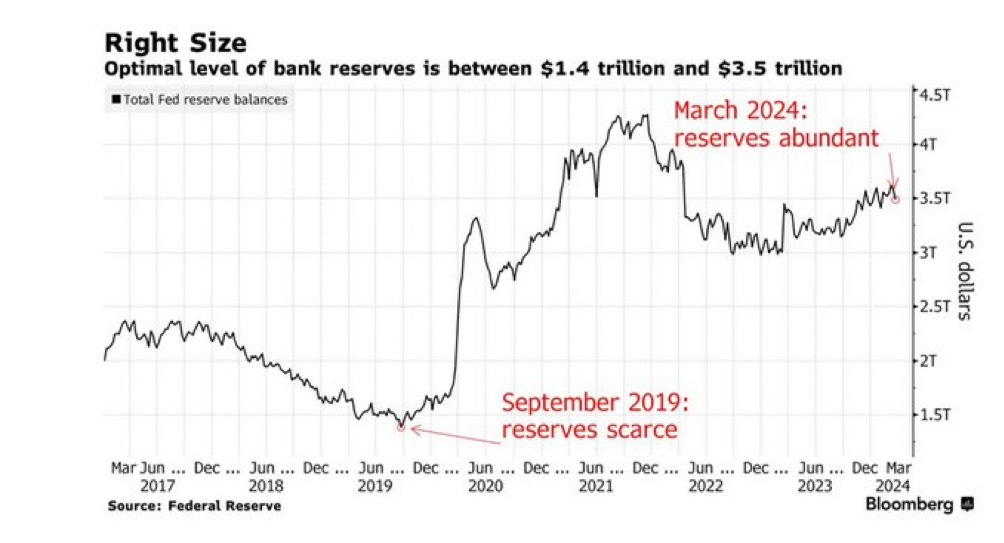

Observa-se que em março de 2024, as reservas bancárias são descritas como abundantes, enquanto em setembro de 2019, as reservas eram escassas. O gráfico sugere que o nível ótimo de reservas bancárias está entre $1.4 trilhão e $3.5 trilhões, uma faixa dentro da qual o Federal Reserve provavelmente visa operar.

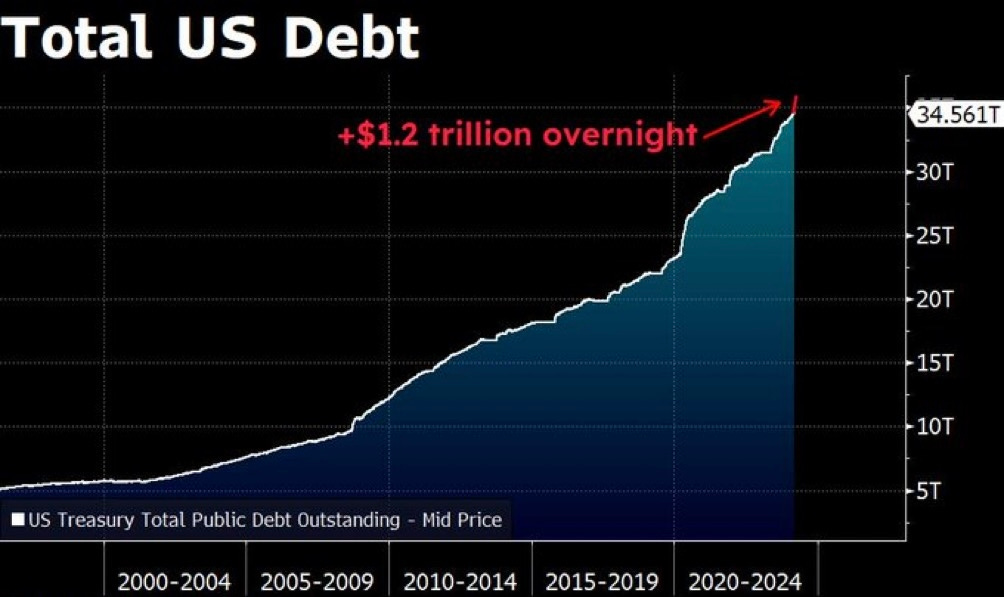

A decisão de estender a dívida do governo americano em 1,2 trilhões de dólares para evitar um shutdown contribui para uma visão mais pessimista sobre a dinâmica da dívida nos Estados Unidos, o que tem gerado preocupações consideráveis.

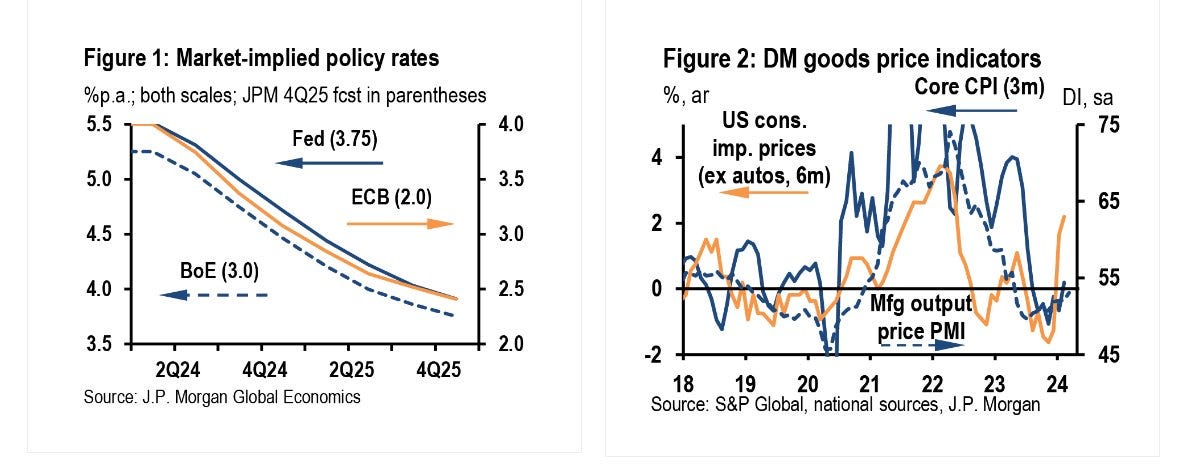

O gráfico à esquerda, "Figure 1", exibe as taxas de política monetária implícitas pelo mercado para o Federal Reserve (Fed), o Banco Central Europeu (ECB) e o Banco da Inglaterra (BoE) até o quarto trimestre de 2025, com previsões do J.P. Morgan entre parênteses.

O gráfico à direita, "Figure 2", mostra indicadores de preços dos bens em economias desenvolvidas (DM), incluindo o índice de preços ao consumidor núcleo (Core CPI) dos EUA e o índice de preços de bens manufaturados (Manufacturing output price PMI), traçando uma comparação entre eles de 2018 a 2024. O mercado parece desconsiderar os riscos de uma reaceleração da inflação.

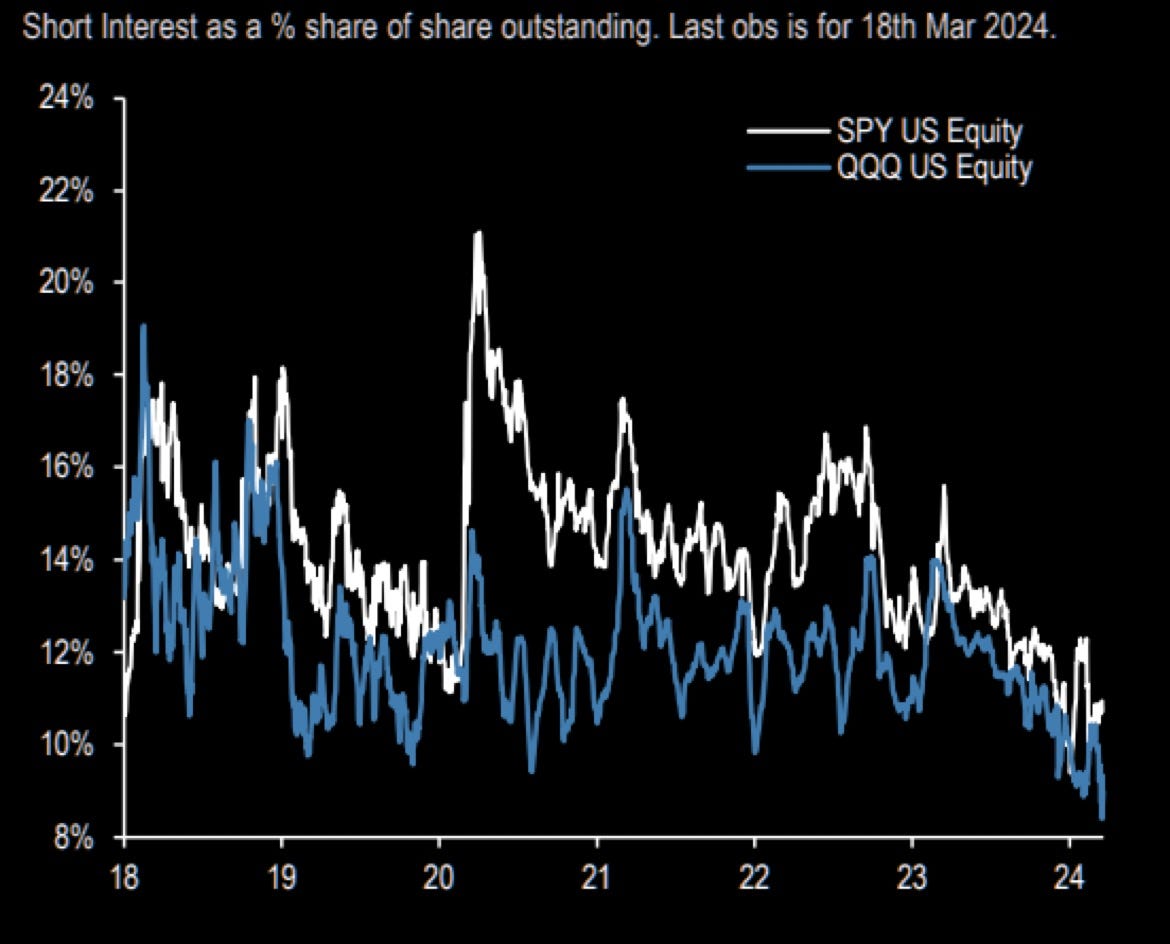

O reduzido interesse em operações de venda a descoberto (short) no S&P e no Nasdaq, por meio de seus respectivos ETFs, SPY e QQQ (que representa o Nasdaq), reflete o receio dos investidores diante do forte momentum de alta do mercado americano e corrobora com o descaso com riscos no atual momento.

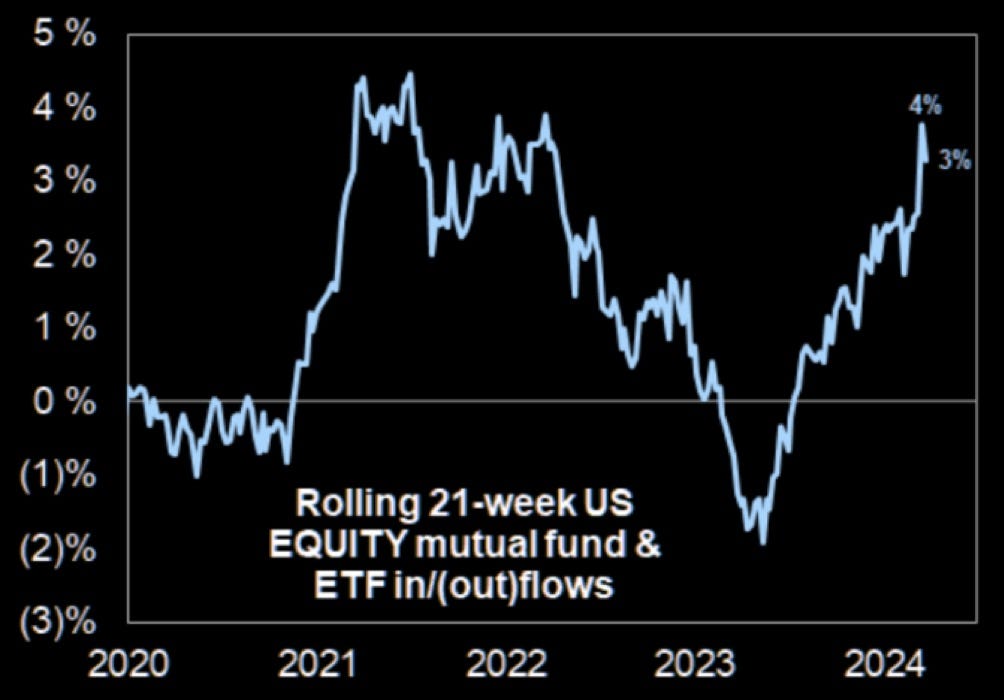

Os fluxos semanais acumulados de 21 semanas para fundos mútuos de ações e ETFs nos EUA de 2020 a 2024, após um período de saídas líquidas, há um aumento notável de entradas, atingindo cerca de 4% em 2024.

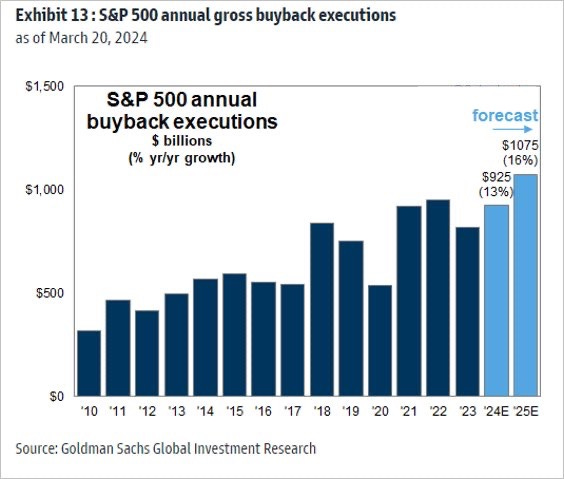

As execuções anuais de recompra de ações (buybacks) do S&P 500 em bilhões de dólares, após uma queda em '20, há um aumento constante até '23, com previsões de crescimento continuado em '24 e '25.

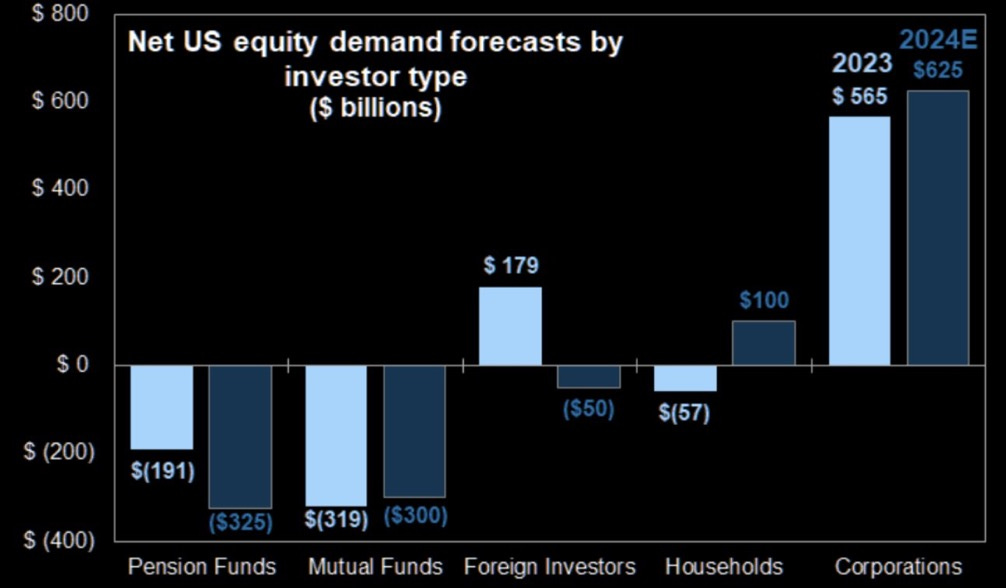

A demanda líquida de ações nos EUA por tipo de investidor, com corporações projetadas para ter a maior demanda em 2023 e 2024. Fundos de pensão e mútuos têm expectativas negativas, enquanto famílias e investidores estrangeiros têm demanda modesta.

podemos ver que a demanda líquida por ações nos EUA desde 2000, as corporações lideram com 5,5 trilhões de dólares, seguidas por investidores estrangeiros e famílias. Fundos de pensão e mútuos têm demanda negativa.

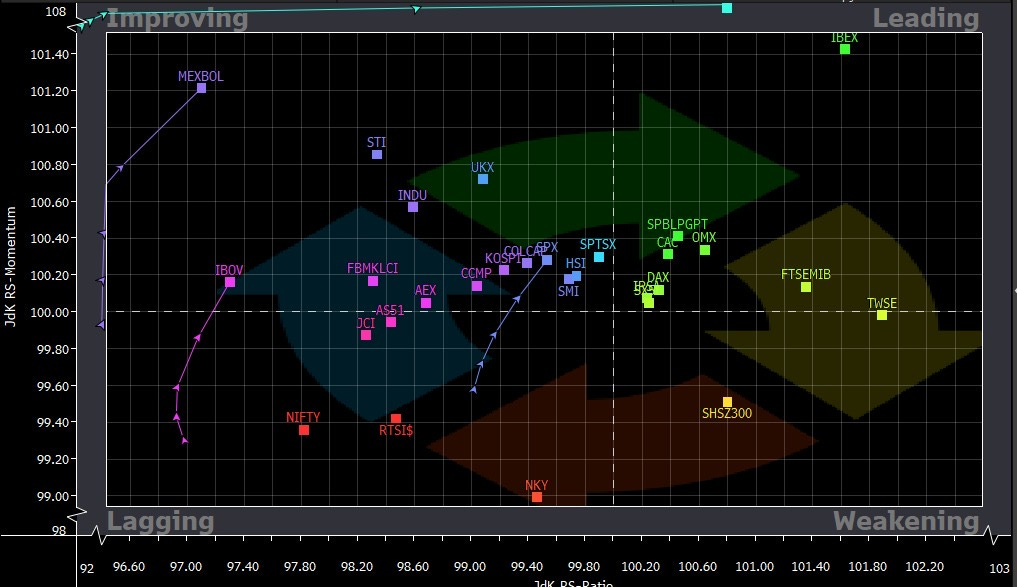

Na rotação por países com base em moeda local comparando com o EFA ( Msci World index ), nota-se que a Argentina vem se destacando com um fluxo positivo. Observa-se também que o S&P está apresentando uma performance positiva, sugerindo que o índice pode estar se movendo em direção ao quadrante de liderança. Retrocedendo um pouco, vemos que o Brasil e a bolsa mexicana começam a mostrar uma melhora no momento, embora ainda de forma bastante cautelosa. De fato, quem está no comando desse fluxo positivo é a Argentina.

Na análise de breadth por países mostra, na primeira coluna mostra, o percentual de ações acima das médias móveis de cinquenta e duzentos dias. As colunas subsequentes detalham separadamente as ações acima da média móvel de cinquenta e, em outra, acima da média móvel de duzentos dias. Ao final, é possível observar o breadth de mercados emergentes, países desenvolvidos e países desenvolvidos excluindo os Estados Unidos. Observa-se que, pela análise de breadth, o fluxo está positivo para os países desenvolvidos, excluindo os EUA.

Também observamos, em uma análise de três meses, a valorização por setores entre diferentes países, vemos que tanto nos emergentes como nos desenvolvidos o fluxo migrou para o setor de tecnologia.

Na análise de valuation por países, são detalhados indicadores como Preço/Lucro (P/L), Preço/Valor Contábil (Price-to-Book), Preço/Vendas (Price Sales), Retorno sobre o Patrimônio Líquido (Return on Equity) e na ultima coluna o Dividend Yield. Ao final, a análise é concluída com a media dos mercados emergentes e desenvolvidos, e por ultimo o índice global. O dado mostra que os países emergentes apresentam valores abaixo da média global, enquanto os desenvolvidos estão acima dessa média, obviamente temos uma questão de premio de risco dos países emergentes a ser considerado.

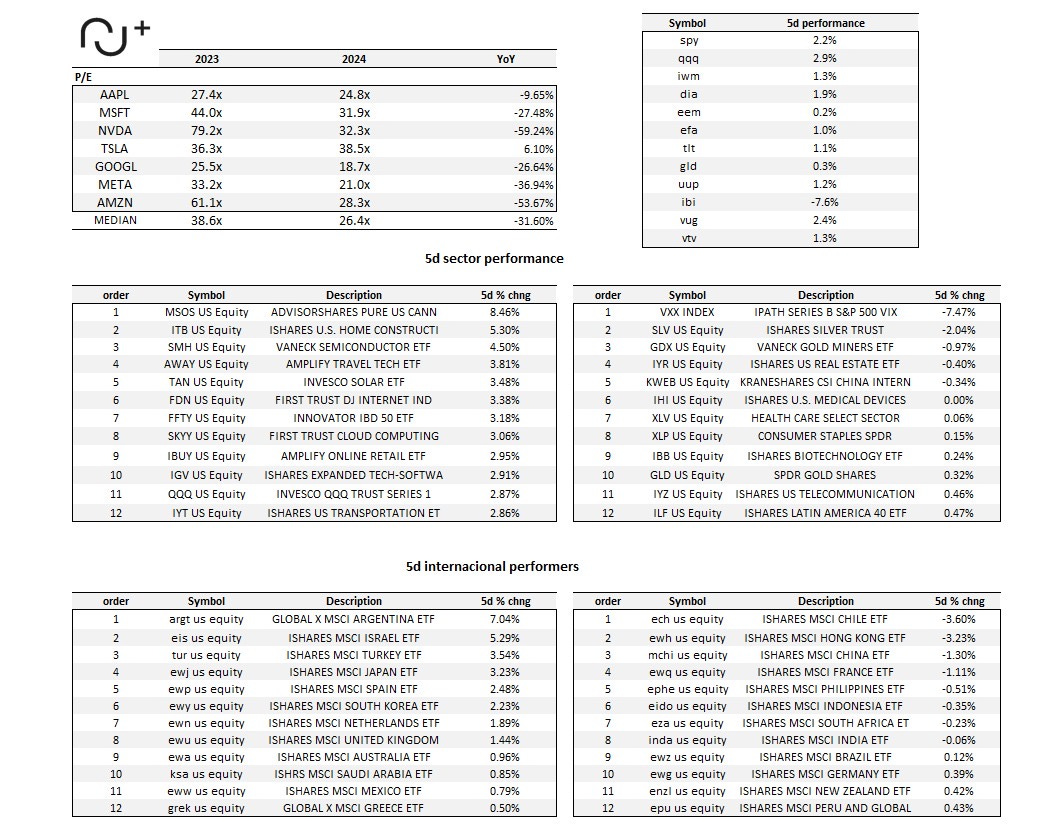

Para concluir, apresentamos uma tabela que sintetiza as "Magnificent 7", mostrando o preço e o lucro de cada uma delas para o ano de 2023, que já passou, e as projeções dos analistas para 2024. Isso nos permite visualizar como o mercado está precificando o crescimento dessas empresas ano a ano, Na seção ao lado, observamos a valorização de cinco dias dos principais índices globais como o S&P, o Nasdaq e o Russell, além de ativos como o ouro e o Dollar Index (DXY). Inclui-se também o desempenho do Russell Value e do Russell Growth. Prosseguindo, vemos a performance de cinco dias dos sub-setores do S&P, com destaque para o setor de Cannabis, que registrou um fluxo considerável. Adicionalmente, uma tabela separada mostra a performance de cinco dias no âmbito internacional, destacando mais uma vez que a Argentina tem recebido um fluxo intensificado nos últimos cinco dias.

Destaques da semana:

1. Venda de Novas casas - segunda

2. confiança do consumidor - terça

3. US Q4 2023 PIB - quinta

4. Fevereiro PCE dado de inflação preferido do FED - sexta

5. Fed Chair Powell discursa - sexta

6. Total de 5 integrantes do FED irão falar em eventos essa semana.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.