WEEK IN CHARTS 09 (24/02/2024)

O chip H100 da Nvidia, um avanço significativo na tecnologia de IA, catapultou a Nvidia para a liderança da indústria de IA, contribuindo com mais de US$ 1 trilhão para o seu valor de mercado. Este chip, em homenagem a Grace Hopper, se destaca no processamento de grandes volumes de dados em alta velocidade, tornando-o ideal para treinar modelos de linguagem de grande porte (LLMs) usados em IA generativa. Com sua capacidade de realizar tarefas quatro vezes mais rápido que seu antecessor, o A100, e 30 vezes mais rápido em responder a prompts de usuários, o H100 oferece uma vantagem de desempenho crítica para empresas que buscam treinar LLMs de forma eficiente.

A Nvidia se tornou líder em IA, devido ao seu papel pioneiro no desenvolvimento de chips gráficos, com múltiplos núcleos de processamento capazes de realizar computações simultâneas. Esta tecnologia provou ser um divisor de águas para a pesquisa em IA, possibilitando aplicações práticas de IA, que antes eram inatingíveis. Apesar dos esforços de outras grandes empresas de tecnologia e fabricantes de chips como AMD e Intel para entrar no mercado de aceleradores de IA, a Nvidia permanece dominante, controlando cerca de 80% desse mercado.

Para manter sua liderança, a Nvidia não apenas atualiza suas ofertas de hardware rapidamente, mas também fornece suporte abrangente de software e sistemas de cluster escaláveis para a implantação de chips H100 em massa. Embora a AMD e a Intel também estejam focando em chips específicos para IA, a linguagem de programação CUDA da Nvidia e o desempenho superior de seu hardware lhe dão uma vantagem distinta.

Olhando para o futuro, a Nvidia planeja introduzir o H200, sucessor do H100, seguido por um modelo B100 mais substancialmente redesenhado. O CEO Jensen Huang enfatiza a importância da adoção precoce da tecnologia de IA para evitar ficar para trás, posicionando a Nvidia não apenas como fornecedora de tecnologia, mas como parceira estratégica para futuros desenvolvimentos em IA.

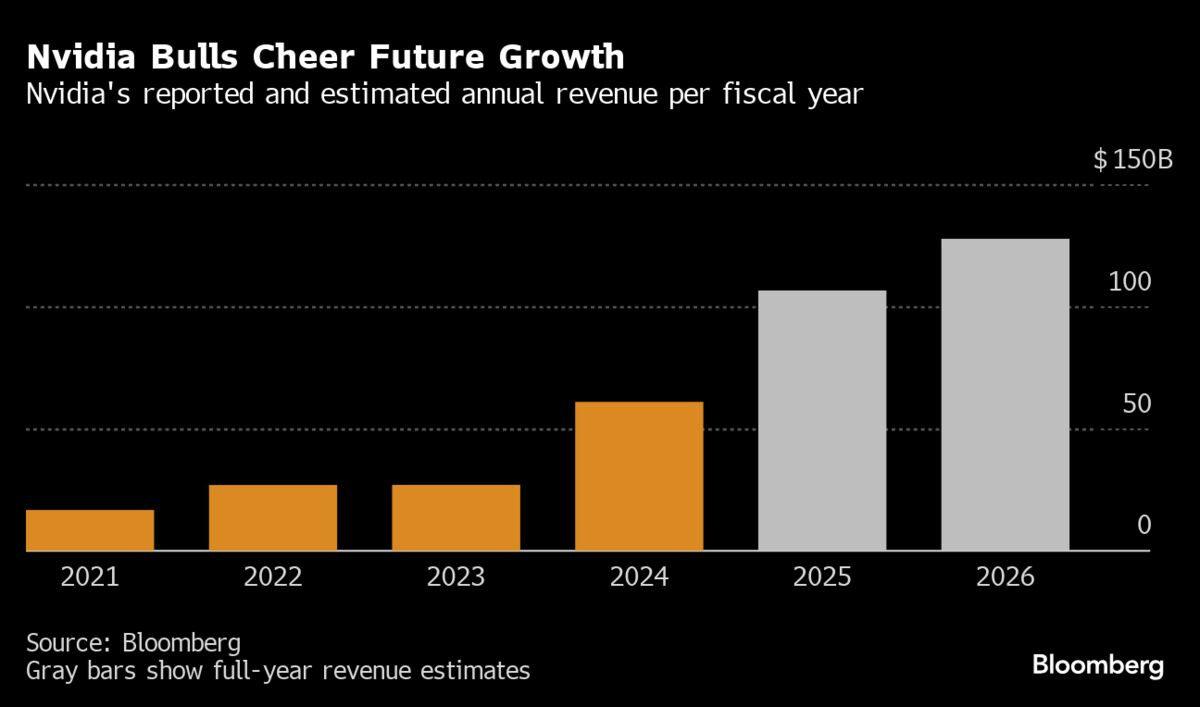

A performance excepcional da Nvidia no trimestre, batendo todas as métricas no resultado, impulsionou o índice S&P 500 para novas alturas históricas, com a empresa contribuindo significativamente para o índice, evidenciando a tendência de concentração de mercado. Esta situação levanta questões sobre o fluxo de investimentos direcionados à Nvidia, potencialmente distorcendo o mercado. A valorização da Nvidia, alcançando uma capitalização de mercado de 2 trilhões de dólares, coloca em perspectiva se sua avaliação poderá superar gigantes como Microsoft, Apple ou Google. Este cenário destaca a dinâmica onde aumentos no valor de mercado da Nvidia elevam seu peso nos índices e ETFs, complicando o panorama de investimentos. A experiência com empresas como META e Tesla ilustra os riscos de estratégias de "short selling" contra ações que progressivamente dominam os índices.

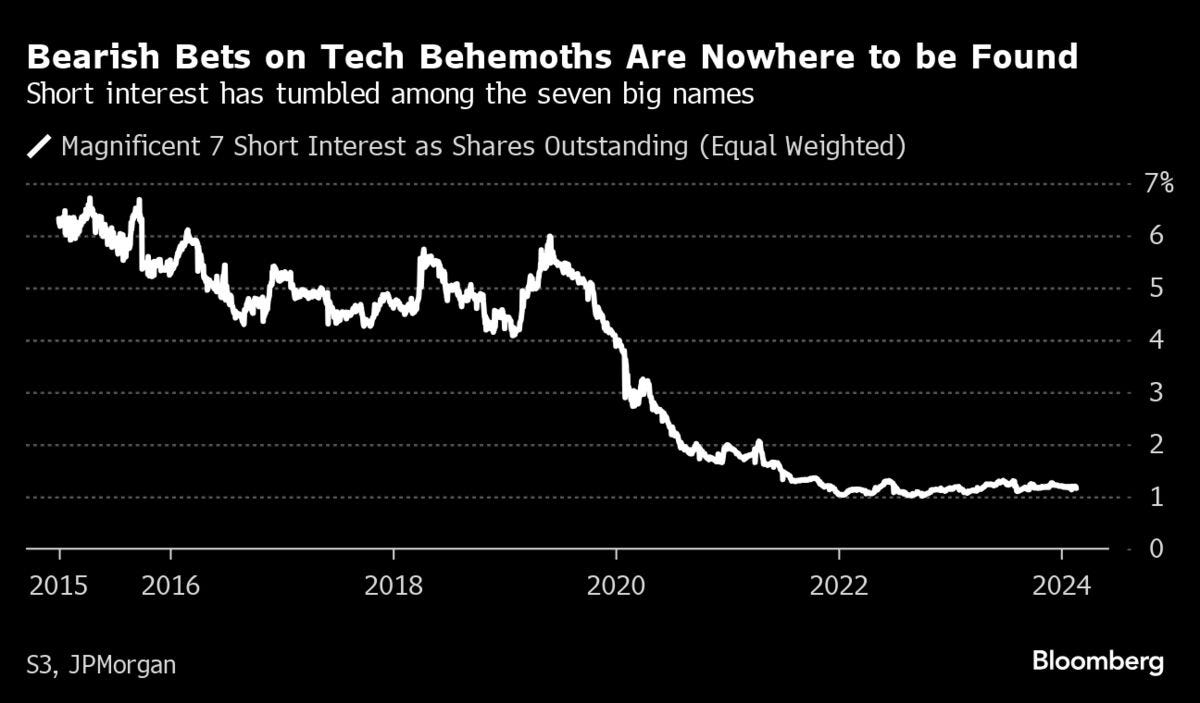

Apesar de alguns céticos, o entusiasmo em torno da tecnologia de IA e o sucesso de empresas líderes no setor, especialmente após balanços impressionantes, mantêm o interesse de Wall Street. O sentimento geral entre os investidores é otimista, com baixo interesse de venda a descoberto nas gigantes da tecnologia, como podemos ver no gráfico abaixo, e com o aumento nos target price por analistas e uma postura mais agressiva tanto de hedge funds quanto de investidores de varejo. A visão dominante é de que atualmente não há argumentos convincentes contra a forte valorização dessas empresas, destacando o ímpeto significativo por trás dessa tendência.

JAPÃO

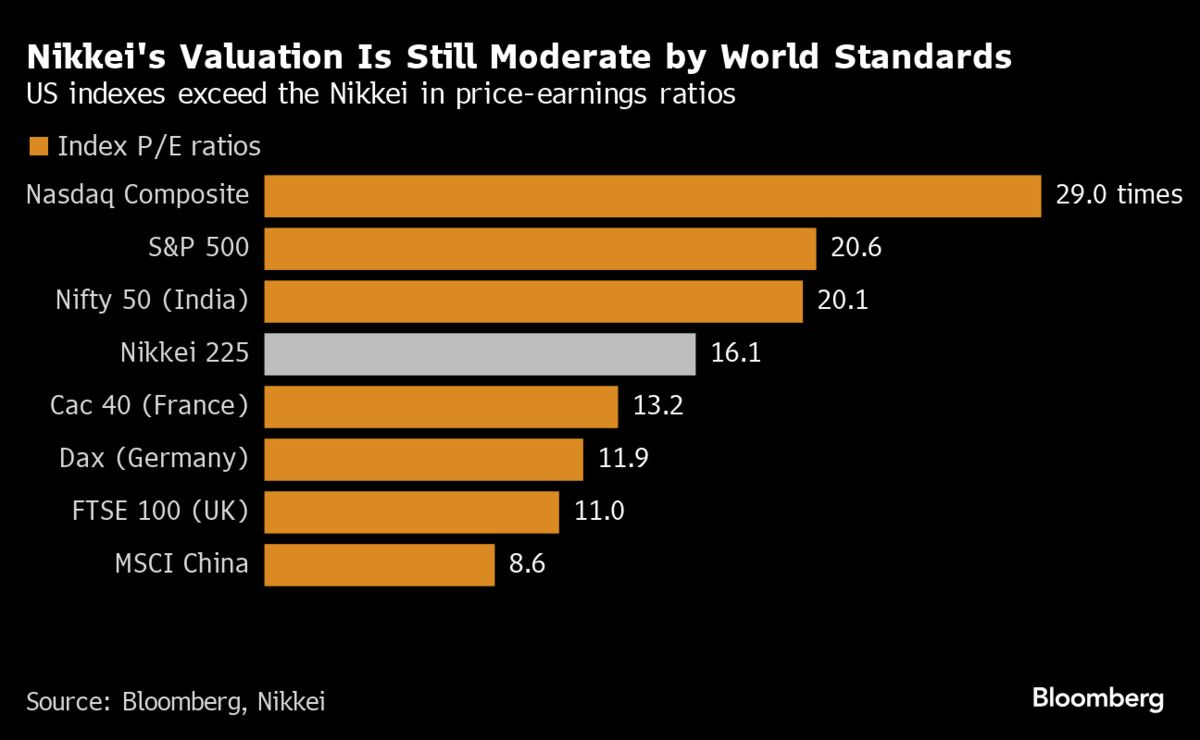

O Nikkei 225 subiu para 39.098,68 na quinta-feira, impulsionado pelos fortes resultados da Nvidia Corp., elevando as ações tecnológicas no Japão. O índice cresceu quase 45% no último ano, liderado por empresas como Tokyo Electron Ltd. e a fornecedora da Nvidia, Advantest Corp. Preocupações com a desaceleração econômica da China e a intervenção do governo no mercado levaram investidores a realocarem recursos para o Japão.

Os investidores continuam sublocados no Japão, apesar de o país estar mais barato em comparação com seus pares desenvolvidos.

USA

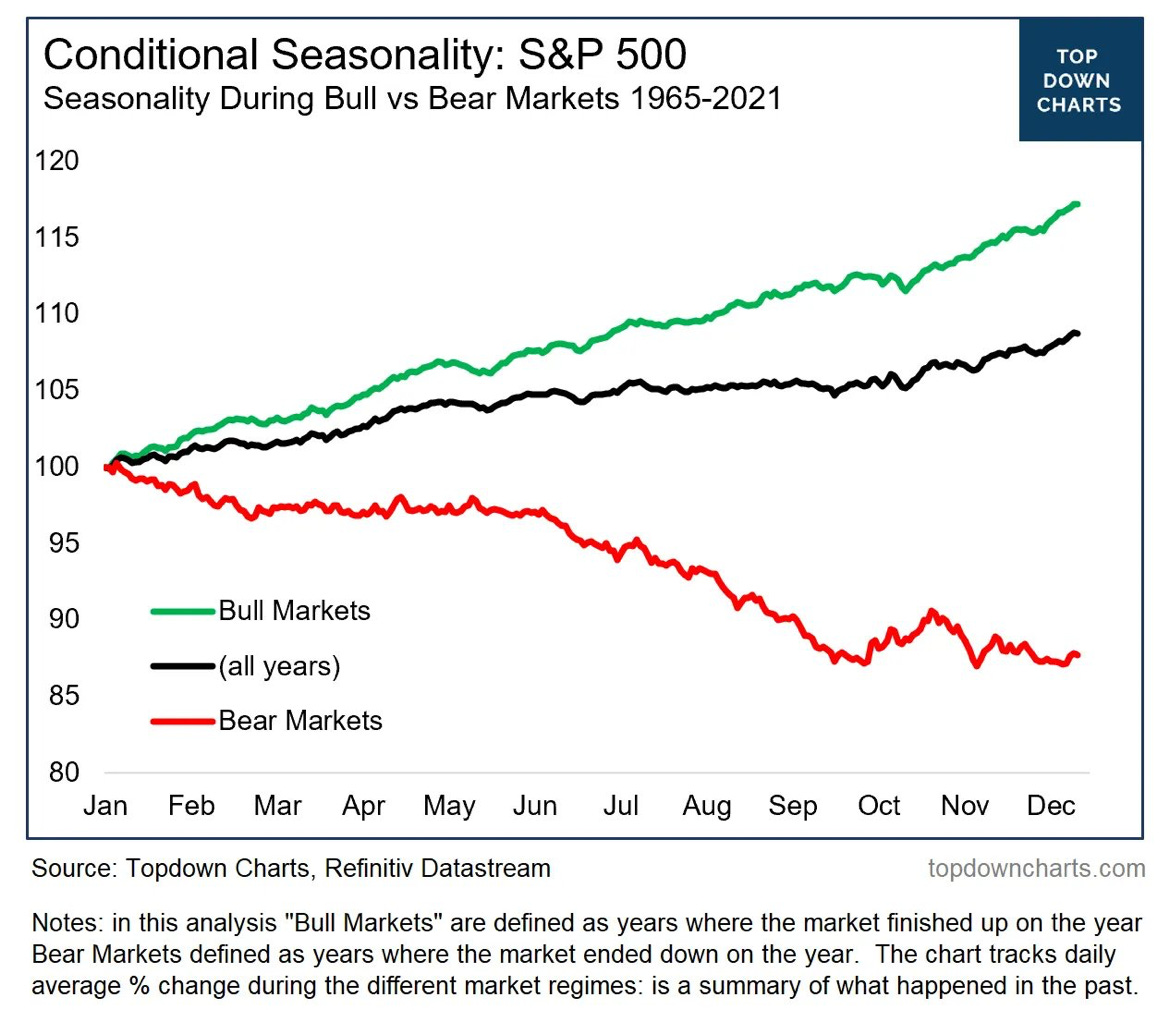

A sazonalidade funciona de maneira diferente em mercados em alta (Bull Markets) em comparação com mercados em baixa (Bear Markets).

O mercado esteve concentrado assim apenas uma vez antes na historia.

Comparar Paul Volcker com Jerome Powell ressalta a necessidade de Powell ser cauteloso ao ajustar as taxas de juros. Enquanto Volcker enfrentou e combateu a inflação alta no final dos anos 70 e início dos 80 com taxas de juros elevadas, provocando uma recessão de curto prazo para estabilizar a economia, Powell lida com um cenário distinto de recuperação econômica pós-pandemia e pressões inflacionárias. A lição principal de Volcker para Powell é a importância de combater a inflação de maneira firme, mas também de adaptar as políticas monetárias às condições econômicas específicas do momento, evitando cortes prematuros nas taxas de juros que possam alimentar a inflação ou prejudicar o crescimento.

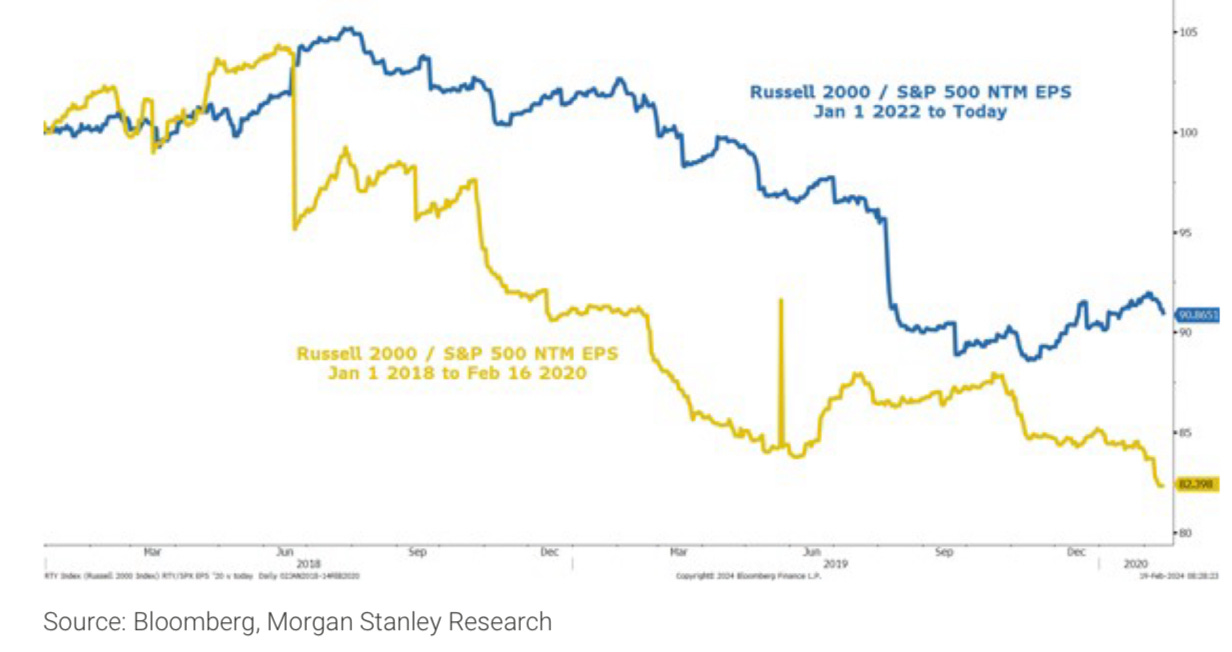

A crescente divisão entre os ricos e os pobres, uma divisão que não se limitava apenas aos consumidores, mas também às corporações. Avançando para o presente, parece que essa lacuna só se ampliou. Em 2018, uma empresa média enfrentava dificuldades nos lucros, mesmo com a economia indo bem. As pequenas empresas e a média das ações estavam tendo um desempenho significativamente inferior ao do S&P 500, tanto em termos de lucros quanto de preço, e as 5 maiores empresas dominavam os índices de mercado.

A liquidez provida pelo reverse repo, que diminuiu em mais de $2 trilhões desde o final de 2022, está afrouxando as condições financeiras e complicando os esforços do Fed para controlar o mercado de trabalho e a inflação com altas de taxas de juros. Isso também influencia o Fed a revisar as expectativas do mercado quanto ao timing e à quantidade de cortes de taxa esperados para este ano.

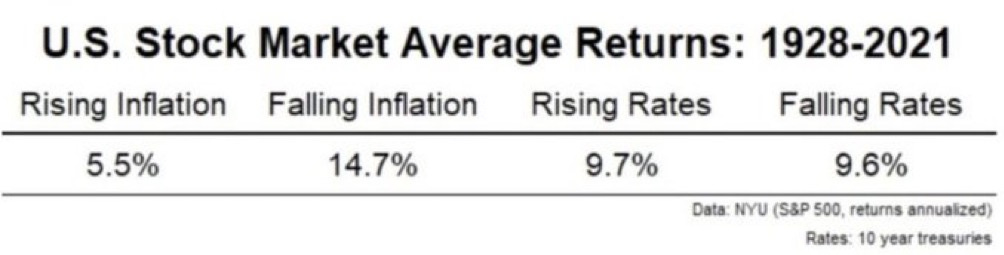

Desde 1928, os retornos anuais do S&P 500 não mostraram diferença significativa entre períodos de alta ou baixa nas taxas de juros.

O maior impacto nos retornos do SPX foi determinado pela direção da inflação, sendo os retornos quase três vezes maiores quando a inflação estava em queda.

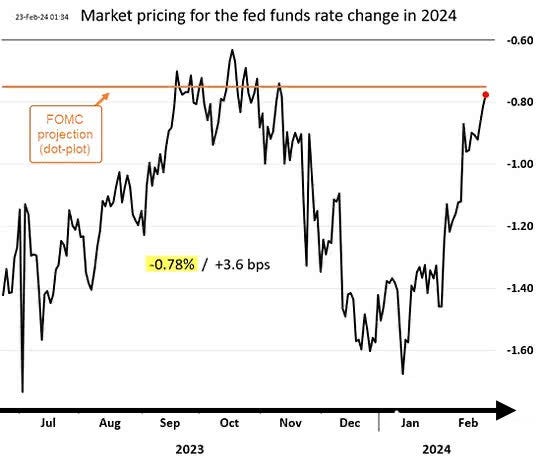

As expectativas do mercado para cortes nas taxas de juros diminuíram significativamente, alinhando-se mais estreitamente com as projeções do FED.

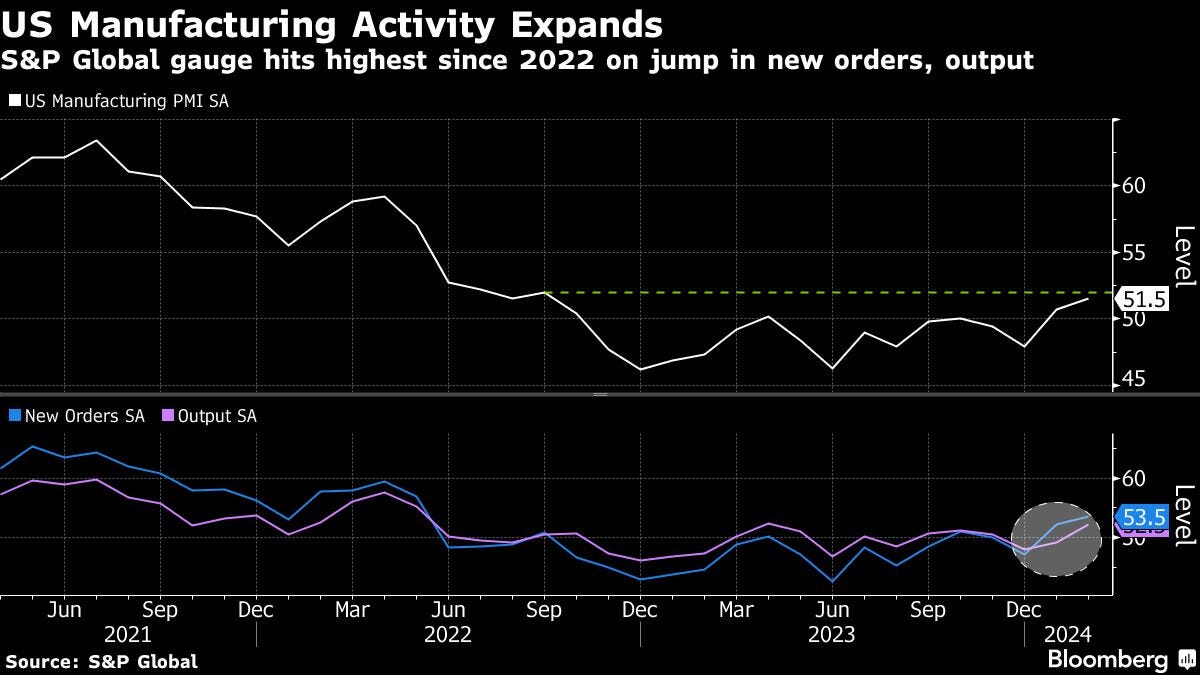

A atividade manufatureira dos EUA expandiu no ritmo mais rápido desde setembro de 2022, impulsionada pelo crescimento mais forte dos pedidos, sugerindo que os produtores estão saindo de uma recessão prolongada. Embora modesto, o indicador mostrou crescimento por meses consecutivos pela primeira vez em mais de um ano.

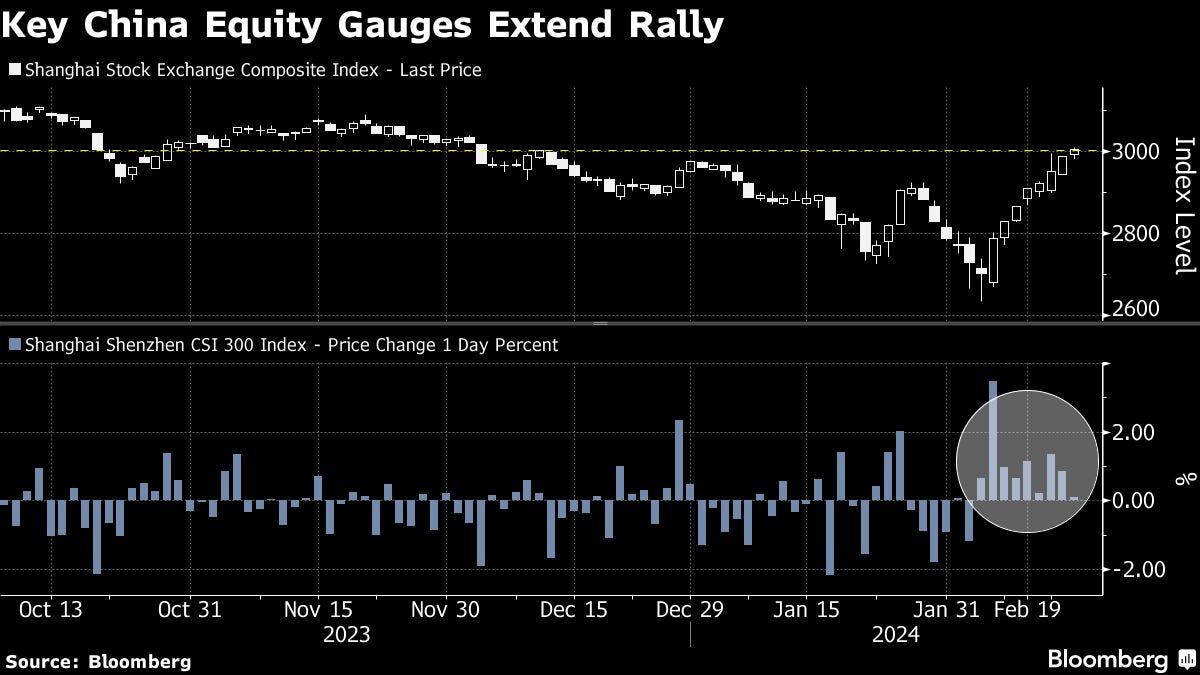

CHINA

A falta de soluções para melhorar a queda do mercado imobiliário e acabar com a pressão deflacionária, junto com o controle mais rígido de Pequim sobre o setor privado, provavelmente vai continuar afastando investidores de longo prazo, que são uma fonte importante de estabilidade no mercado.

No entanto, apesar dessas preocupações, investidores estão interessados devido às avaliações baratas e ao aumento dos recompras de ações pelas empresas. O Índice MSCI China está sendo negociado a 8,9 vezes as estimativas de lucros futuros, abaixo da média de cinco anos de 11,9 e da leitura de mais de 12 dos pares de mercados emergentes.

Desde o pico em 2021, as ações chinesas têm divergido de seus pares emergentes.

Desde 1999, as ações chinesas nunca estiveram tão baratas em comparação com o mercado americano.

Com fundos estatais apoiando o mercado enquanto a economia enfrenta obstáculos persistentes, a recuperação pode estar vivendo um momento singular. No entanto, diante de múltiplos deprimidas e uma posição leve entre gestores de recursos globais e locais, investidores veem uma janela rara para aumentar os retornos do mercado abalado.

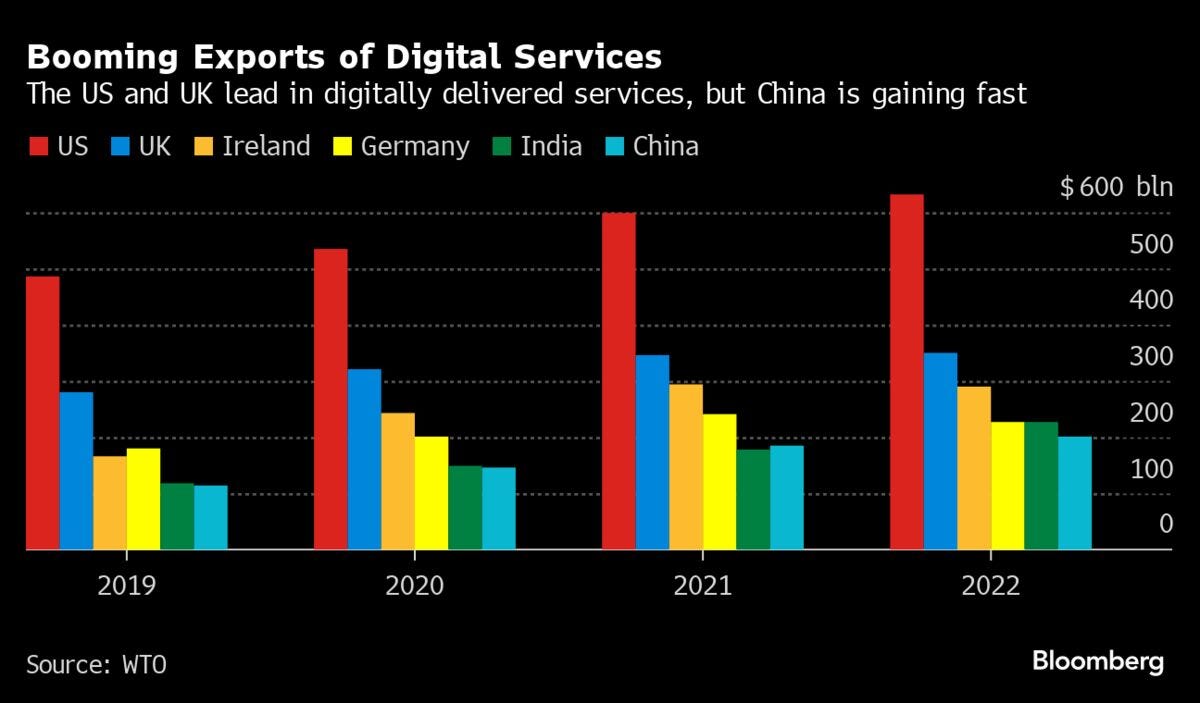

Global

O consenso global de décadas, que permitiu ao comércio eletrônico e a uma crescente onda de dados cruzarem fronteiras sem tarifas, está em risco de se desfazer. Economias emergentes citam preocupações com o domínio das grandes empresas de tecnologia baseadas nos EUA – e outras questões, incluindo riscos da inteligência artificial, a necessidade de proteger a privacidade dos dados e a perda de receitas alfandegárias no éter da economia digital.

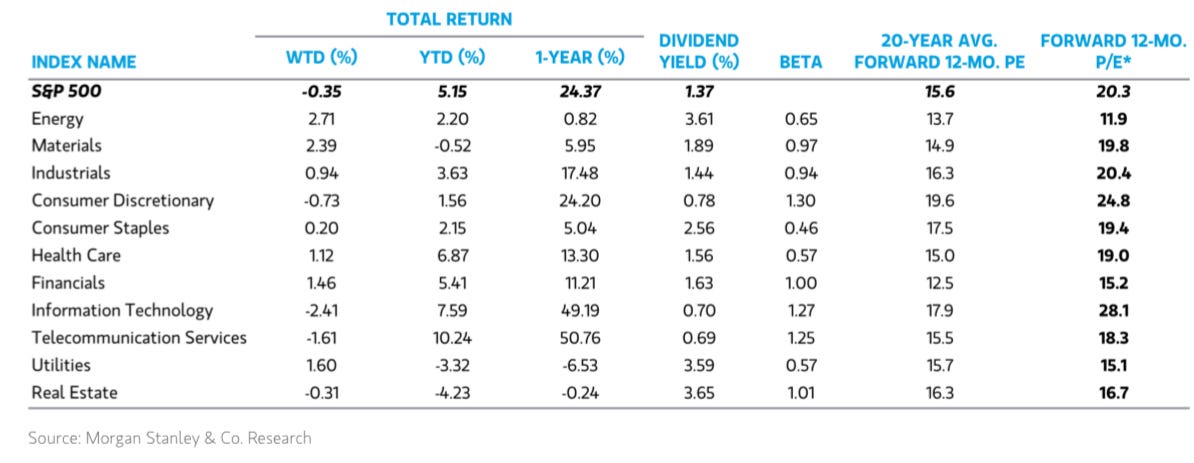

Valuation S&P500 - Setores

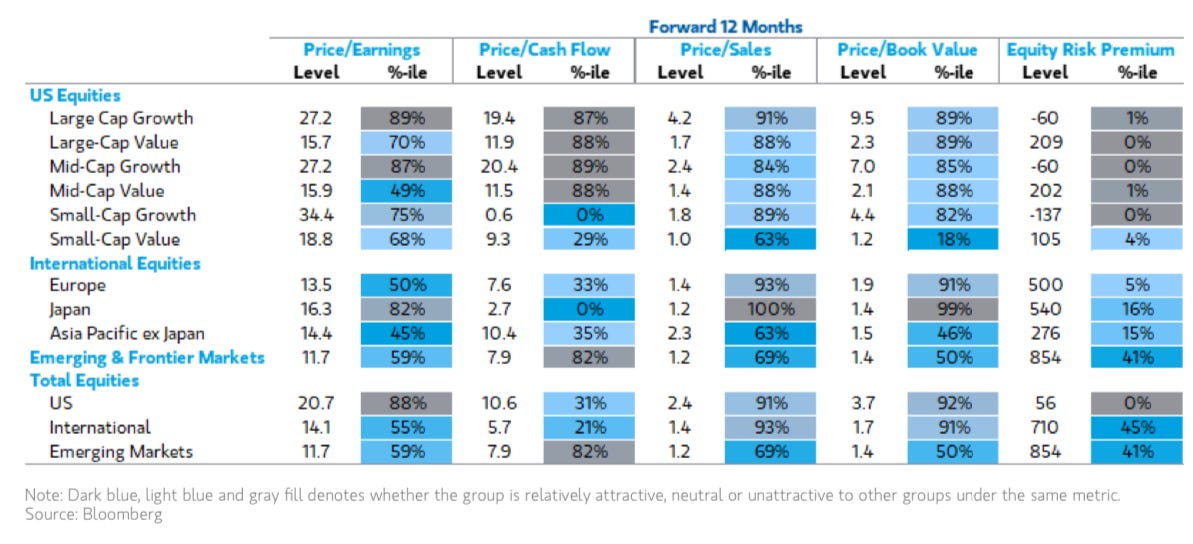

Valuation Mercado Global

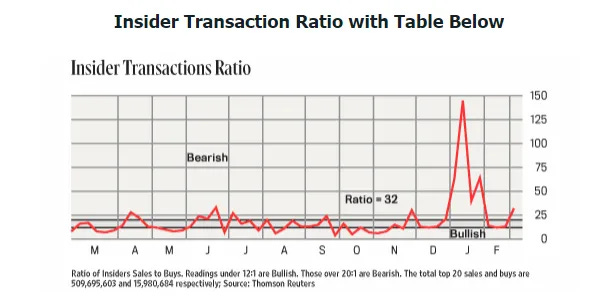

Insiders

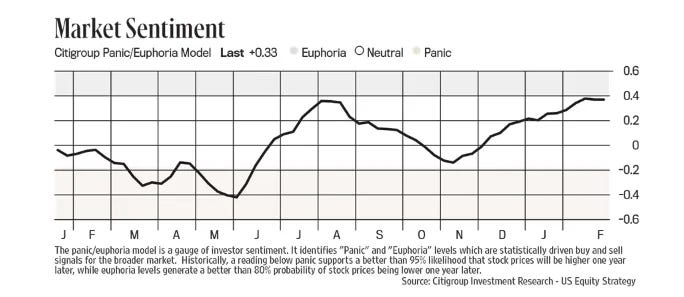

Índice de Euforia / pânico

Calendário econômico

Segunda-feira, 26 de fevereiro de 2024

- Vendas de Novas Casas (Jan): Atual - Previsão: 675K Anterior: 664K

Terça-feira, 27 de fevereiro de 2024

- 08:30 - Pedidos de Bens Duráveis Core (Mensal) (Jan): Atual - Previsão - Anterior: 0.6%

- 10:00 - Confiança do Consumidor CB (Fev): Atual - Previsão: 114.0 Anterior: 114.8

Quarta-feira, 28 de fevereiro de 2024

- 08:30 - PIB (Trimestral) (Q4): Atual - Previsão: 3.3% Anterior: 4.9%

- 10:30 - Inventários de Petróleo Bruto: Atual - Previsão - Anterior: 3.514M

Quinta-feira, 29 de fevereiro de 2024

- 08:30 - Índice de Preços Core PCE (Anual) (Jan): Atual - Previsão - Anterior: 2.9%

- 08:30 - Índice de Preços Core PCE (Mensal) (Jan): Atual - Previsão: 0.4% Anterior: 0.2%

- 08:30 - Pedidos de Auxílio-Desemprego Iniciais: Atual - Previsão - Anterior: 201K

- 09:45 - PMI Chicago (Fev): Atual - Previsão - Anterior: 46.0

Sexta-feira, 1º de março de 2024

- 09:45 - PMI Manufatureiro S&P Global dos EUA (Fev): Atual - Previsão: 51.5 Anterior: 50.7

- 10:00 - PMI Manufatureiro ISM (Fev): Atual - Previsão: 49.1 Anterior: 49.1

- 10:00 - Preços de Manufatura ISM (Fev): Atual - Previsão - Anterior: 52.9

Balanços da semana

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.