WEEK IN CHARTS 07 (12/02/2024)

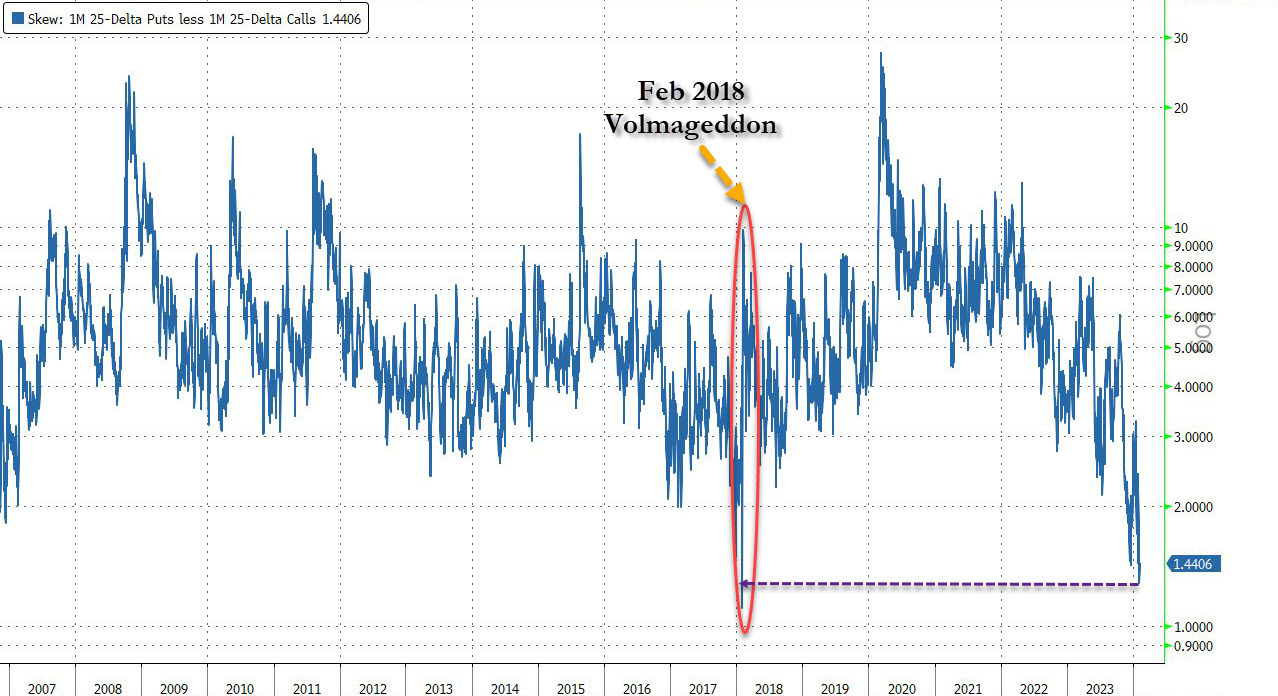

Se o nível de assimetria hoje é o mesmo que estava logo antes do Volmageddon em 2018, isso sugere que o mercado pode estar subestimando o risco de um aumento súbito na volatilidade novamente. Esta situação poderia potencialmente levar a movimentos significativos no mercado se eventos inesperados ocorrerem, similar ao que aconteceu durante o Volmageddon.

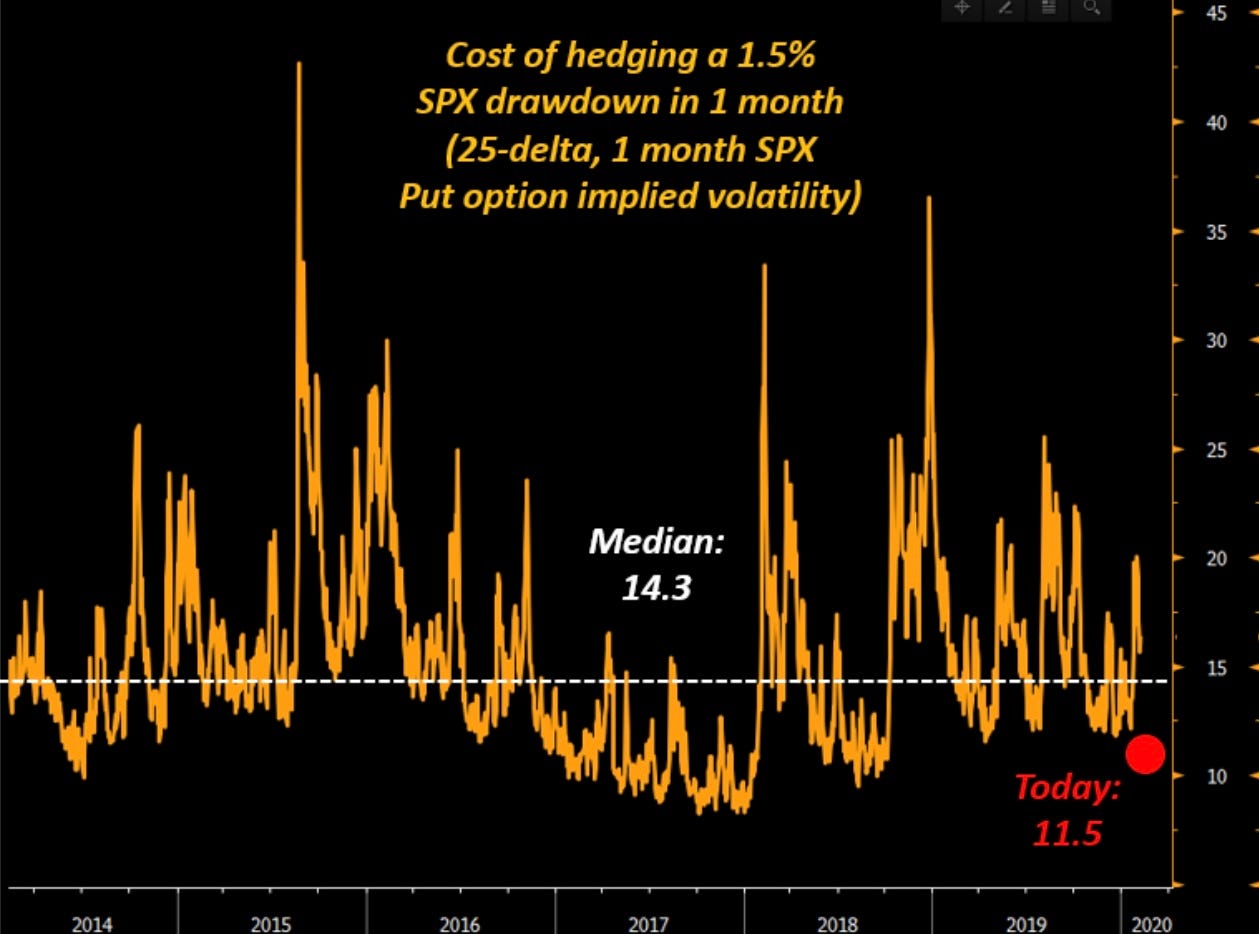

Hoje, o custo para se proteger contra uma queda no S&P 500 está muito baixo, apenas 1,5%. Isso significa que está barato se proteger, já que a volatilidade esperada está em apenas 11,5%.

Segundo a Nomura, a exposição dos gestores americanos está nos níveis mais altos desde a crise financeira de 2008. Isso indica um certo otimismo. Se é exagerado ou não, é difícil dizer.

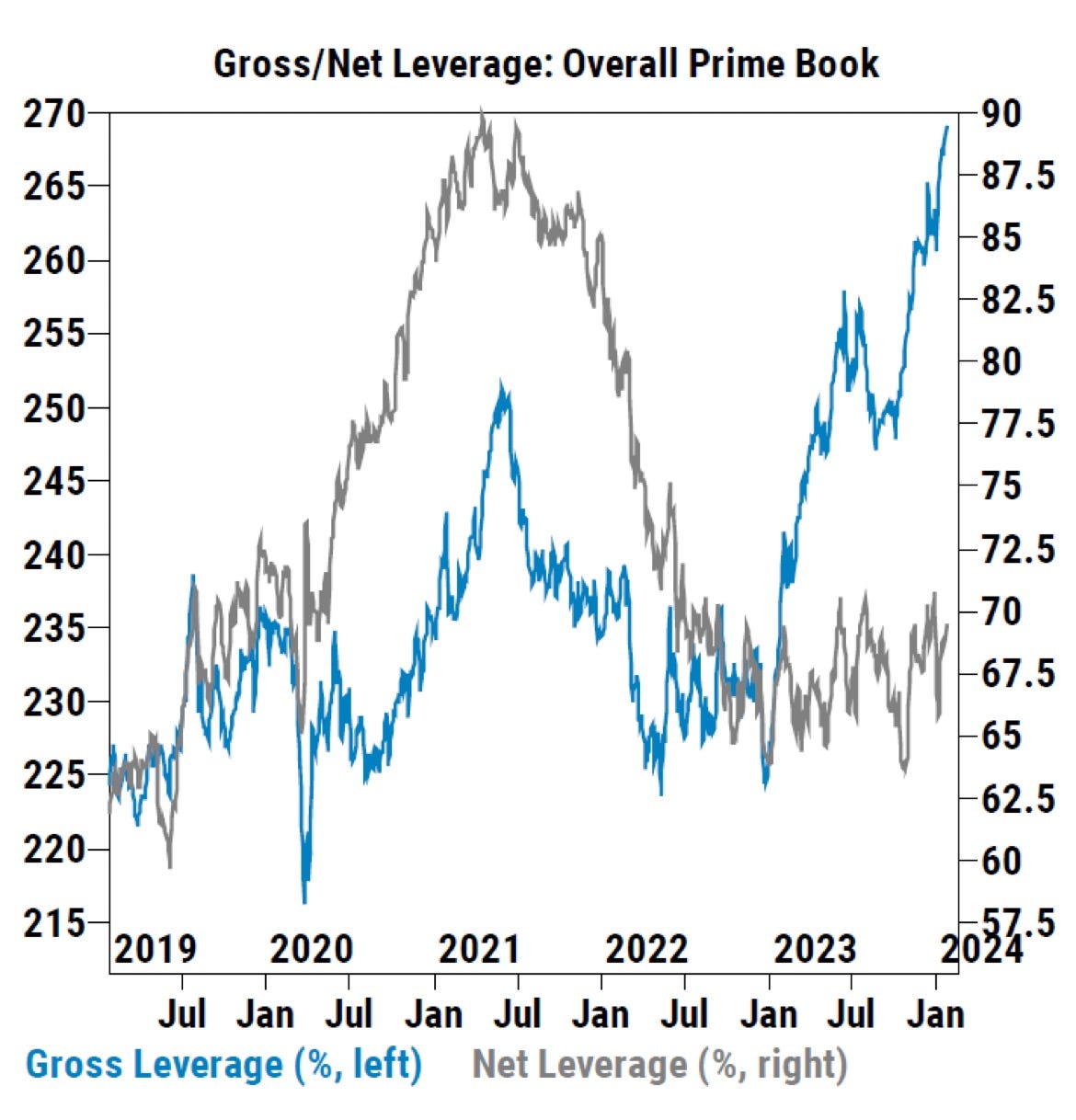

Os hedge funds estão tomando mais riscos(!) o nível de alavancagem bruta está no nível mais alto desde 2019.

Isso só seria seguro se eles equilibrassem bem suas exposições. Porém, a história mostra q na maioria das vezes isso não acontece.

Eles costumam entrar vendido contra ações específicas onde o fluxo do retail é grande e o fundamento é pobre.

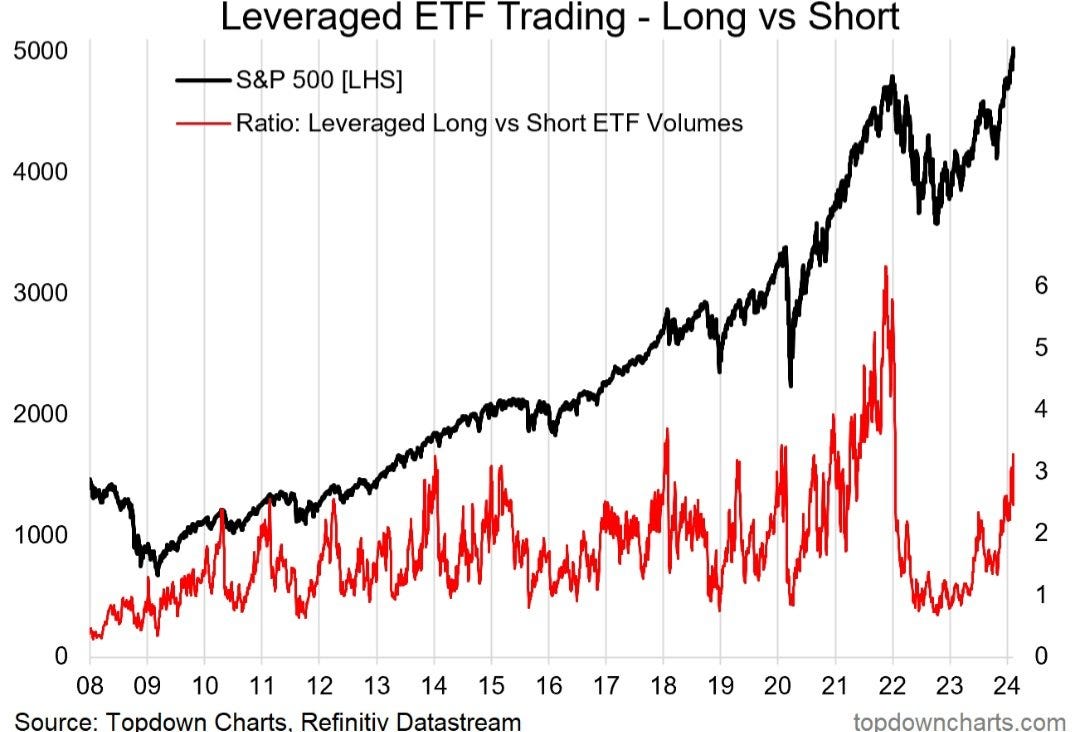

Os ETFs alavancados têm aproveitado a onda do ciclo de alocação passiva, e a proporção entre os ETFs alavancados para compra em relação aos de venda começou a disparar.

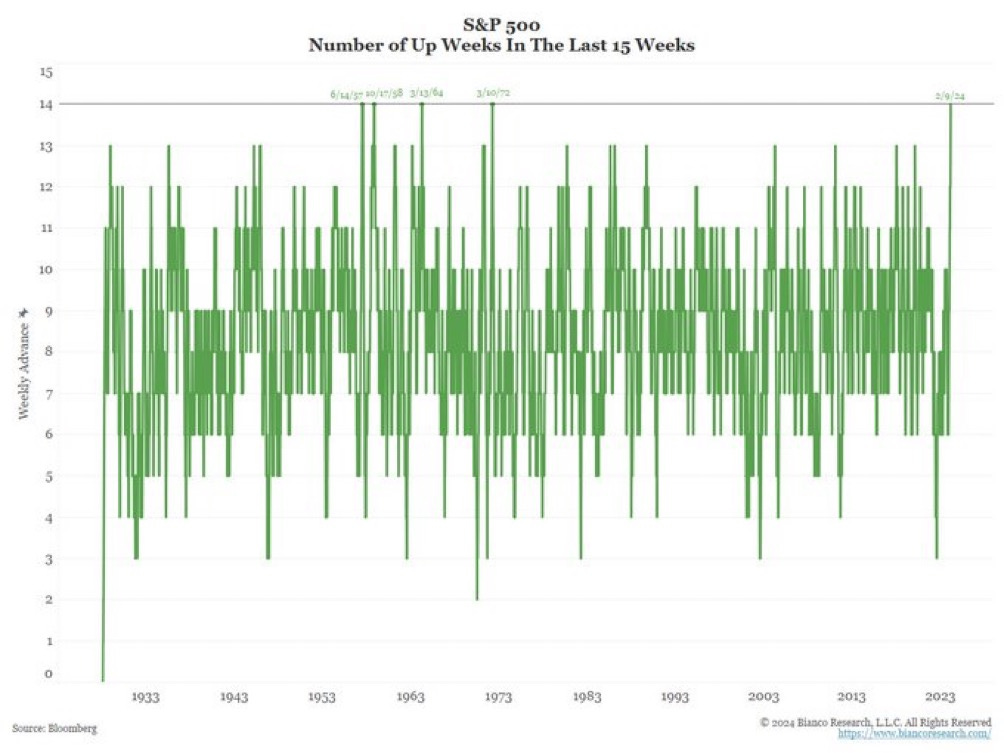

A última vez que o índice S&P500 subiu durante quinze semanas consecutivas foi exatamente a 51 anos atrás, na década de 70, no meio da crise do petróleo, coincidência?

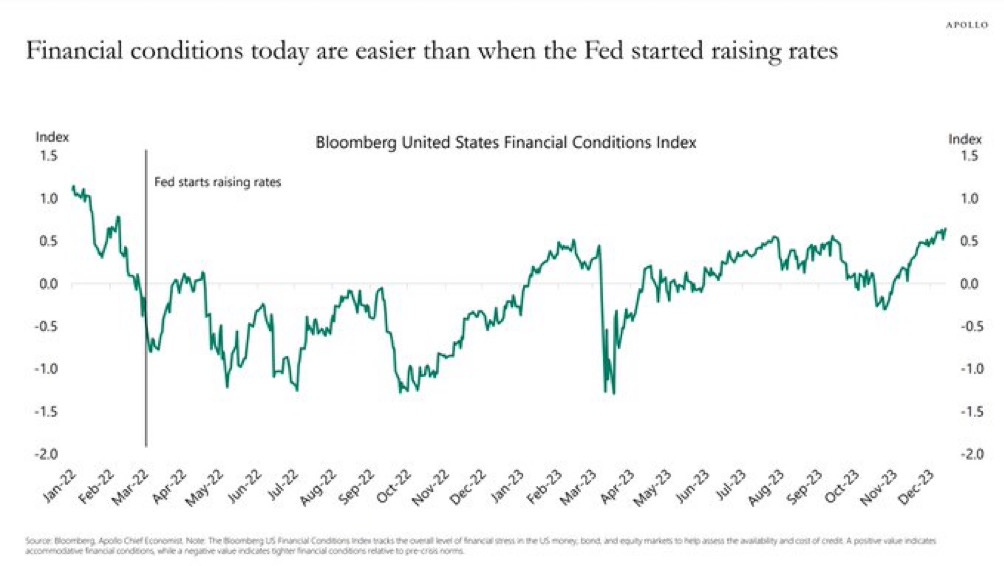

O nível de condições financeiras está mais alto que no começo do aperto monetário do Fed. É como se o FED não tivesse feito nada.

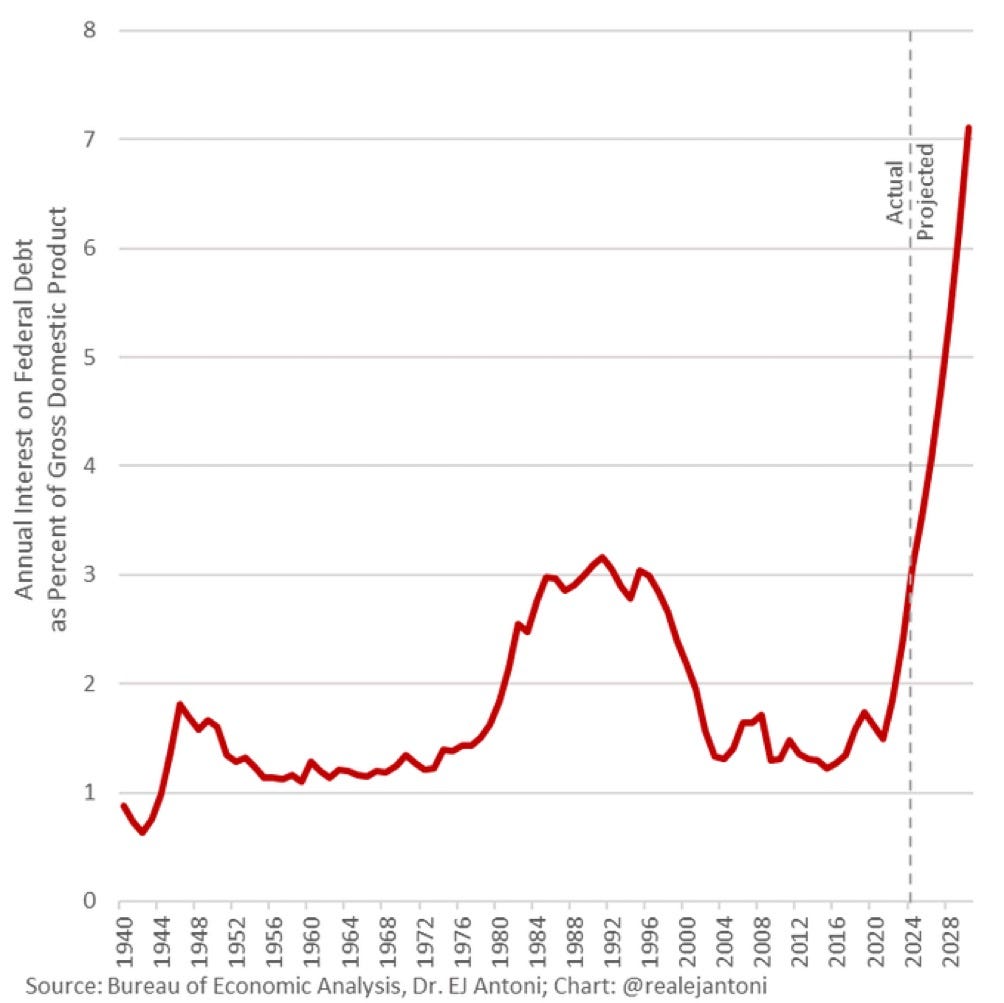

Os gastos com juros da dívida dos Estados Unidos já chegaram a 3% do PIB, e as projeções para o futuro são ainda mais preocupantes!

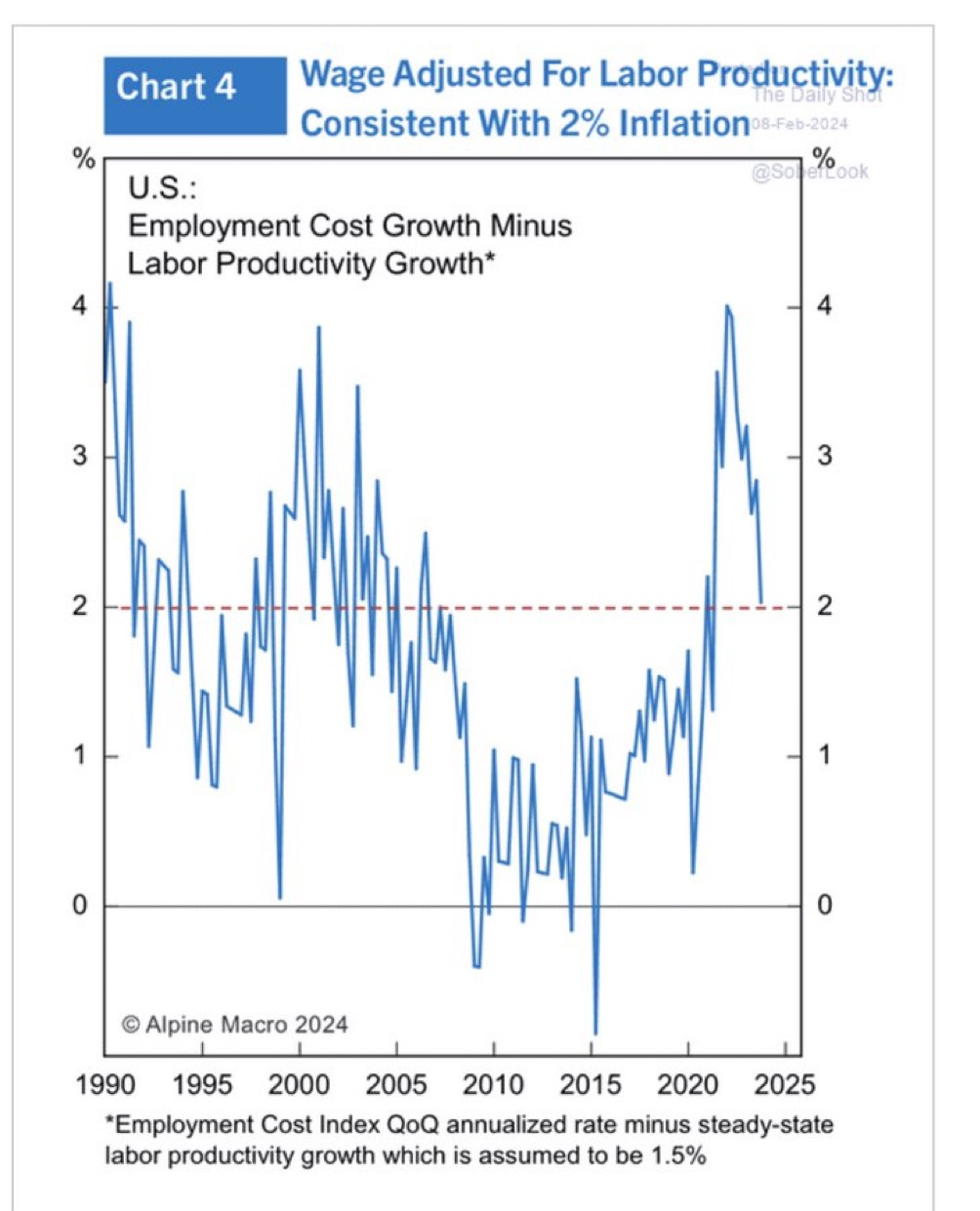

Os custos salariais dos EUA, ajustados pela produtividade, voltaram à média, o que está alinhado com uma inflação mais estável.

A disciplina de corte de custos aliada ao aumento de preços tem contribuído para um crescimento do lucro por ação do S&P

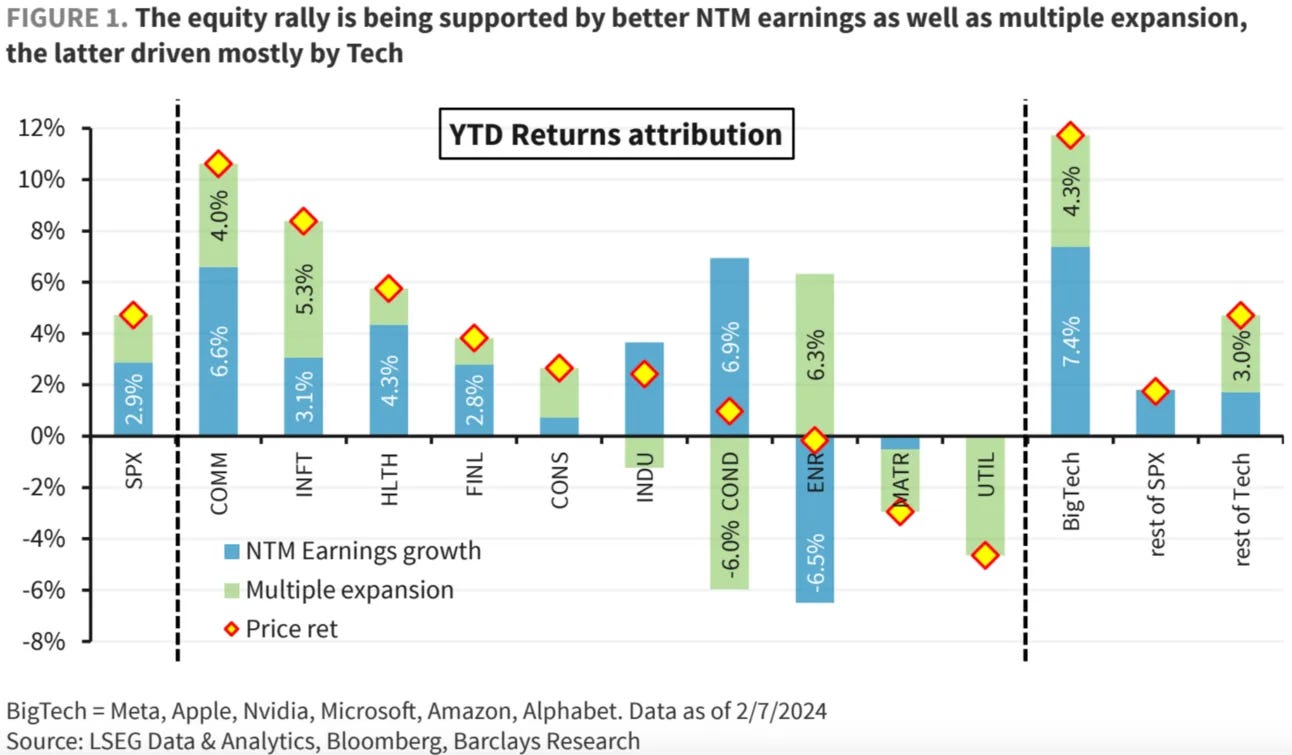

Ao analisarmos uma comparação entre as Big Techs e o restante do SPX, vemos que as Big Techs estão sendo impulsionadas por uma combinação de lucros e expansão de múltiplos, mais por lucros. Em contraste, o restante do SPX parece ser impulsionado exclusivamente pelo crescimento dos lucros nos próximos 12 meses, o que talvez seja a razão da enorme divergência de preços entre as Big Techs e o restante do S&P 500.

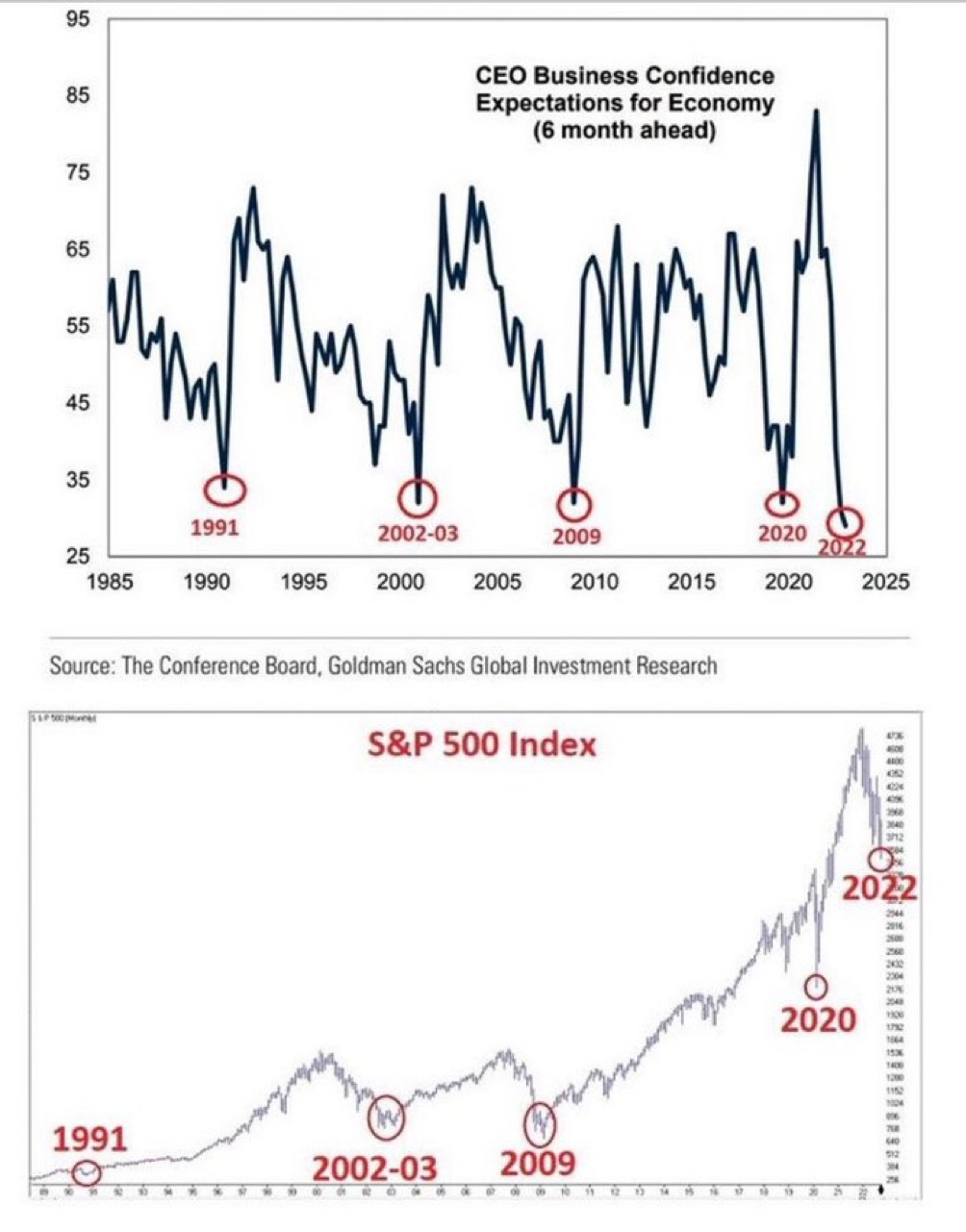

O nível de confiança dos CEO’s voltou a ficar positivo.

Os CEO’s costumam acertar mais os fundos que os analistas.

As ações alcançaram um novo nível, que pode se manter alto por um bom tempo, impulsionado pelos fundos passivos. Atualmente, 70% de todo o capital do mercado financeiro está nos EUA, mesmo que o PIB americano represente menos de 18% do PIB mundial.

Vale a pena lembrar:

New York Times, October 16, 1929

Performance nos últimos 10 anos:

NVIDIA: +19,170%

Bitcoin: +7,097%

AMD: +4,871%

Tesla: +1,457%

Microsoft: +1,266%

Apple: +1,057%

Amazon: +869%

Netflix: +814%

Facebook: +628%

Google: +406%

S&P 500: +234%

Gold: +54%

US CPI: +32%

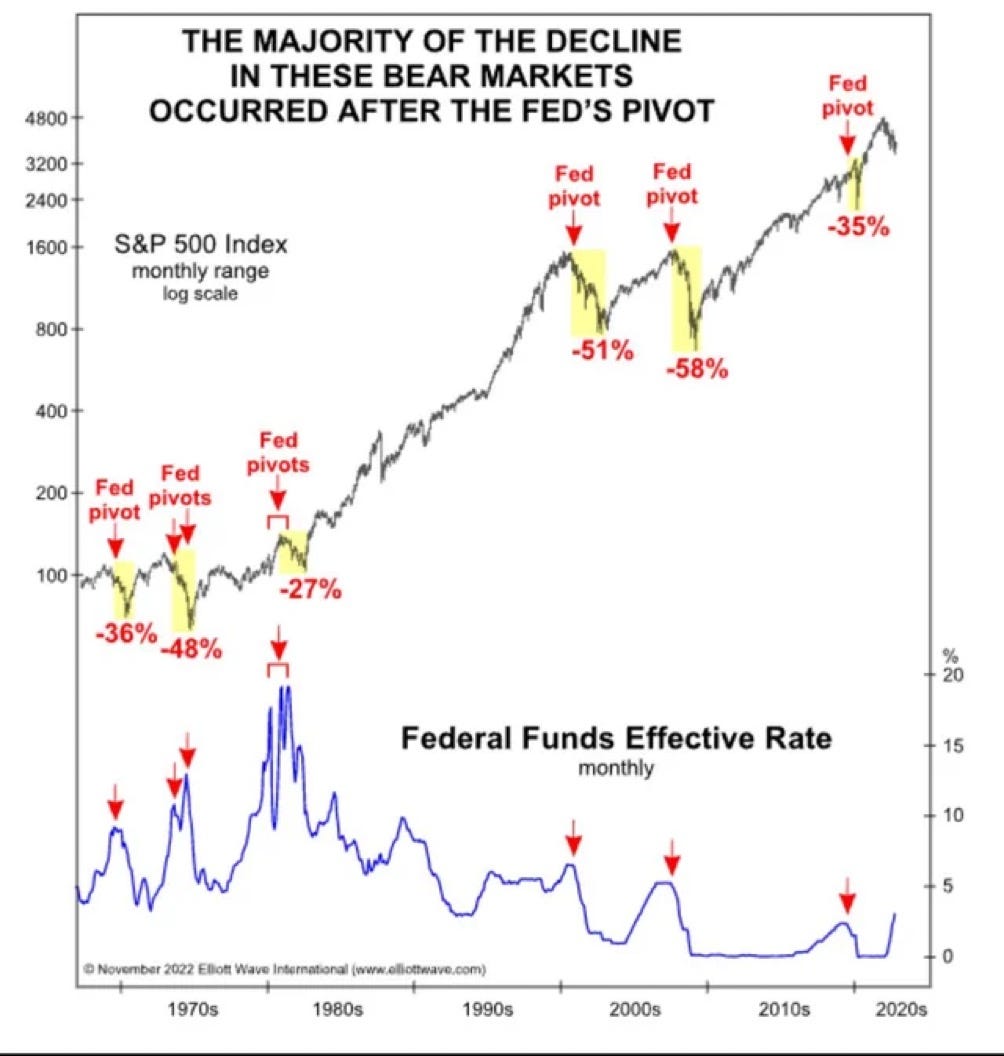

Se o Fed mudar de direção, será que vamos ver uma queda? Isso já aconteceu antes, mas depende muito do clima econômico. Se a economia estiver bombando, a mudança pode impulsionar as ações. Mas se estivermos caminhando para uma recessão, prepare-se para o impacto.

A capa do Economist desta semana

A Economist é reconhecida por sua habilidade em identificar topos e fundos, ao contrário (!)

A descorrelação entre as ações chinesas e americana, embora historicamente sempre tenham se movido juntas, nos últimos anos a tendência mudou(!).

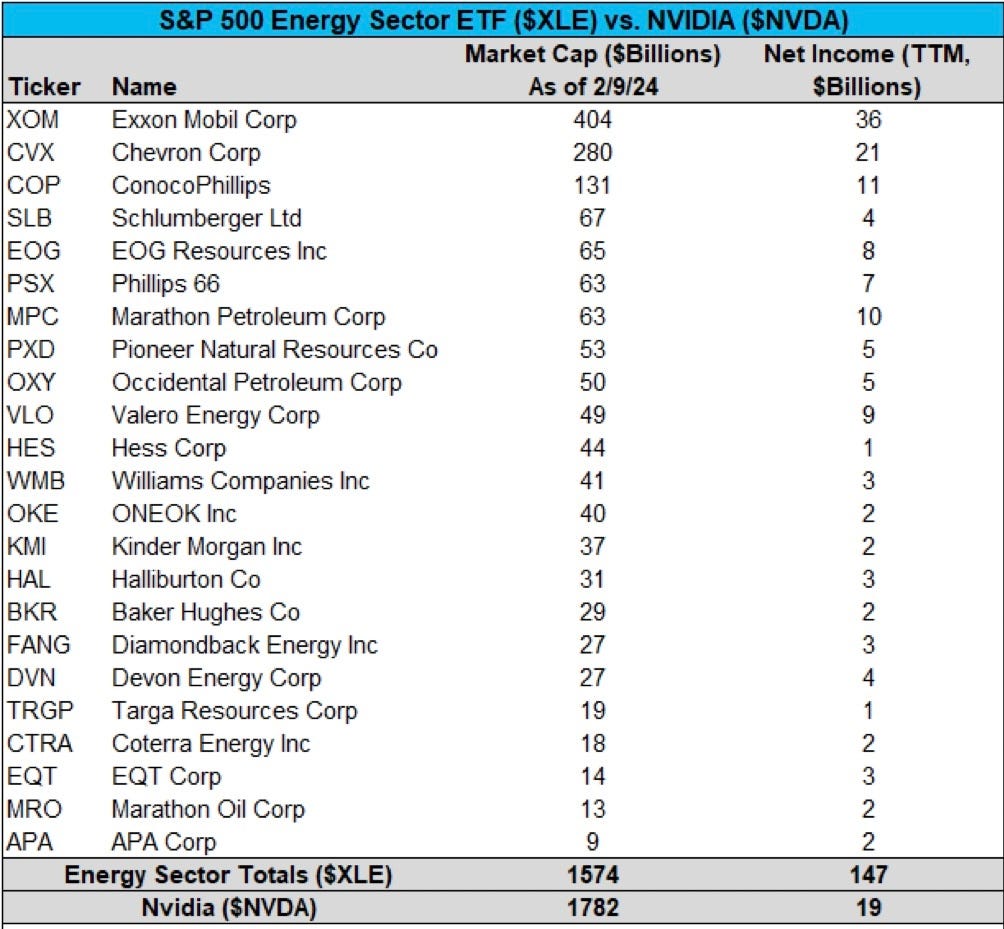

A capitalização de mercado da Nvidia agora está mais de 200 bilhões de dólares acima do que todas as empresas do setor de Energia do S&P 500... combinadas. Enquanto isso, o lucro líquido total do setor de Energia é de 147 bilhões de dólares, contra 19 bilhões de dólares da Nvidia.

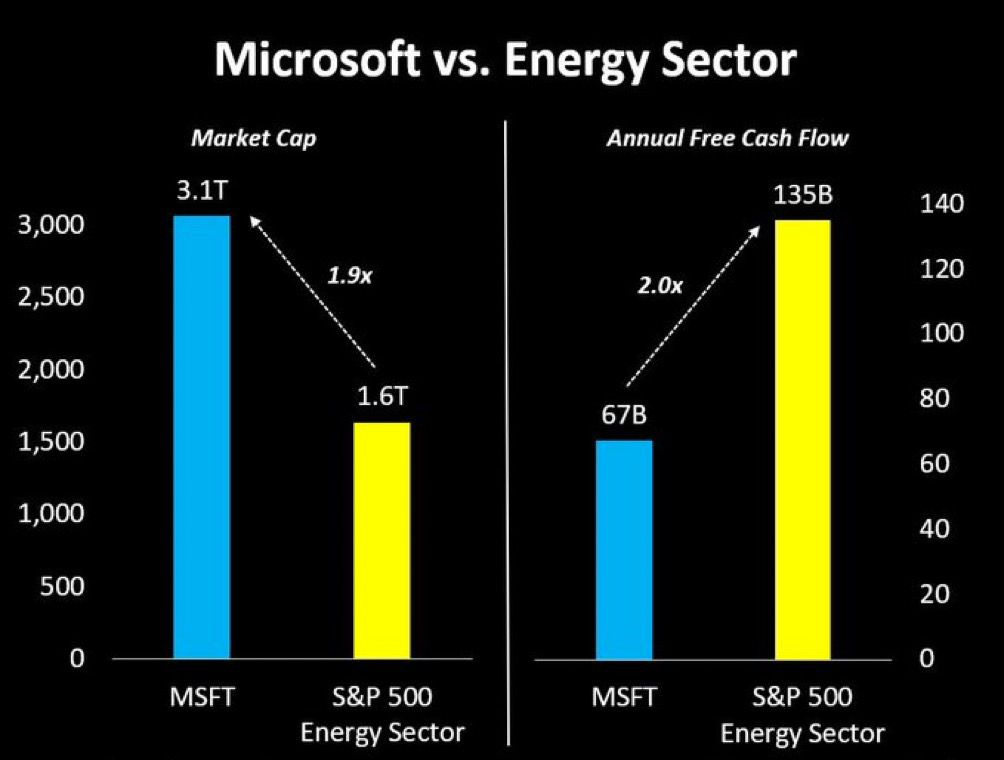

Não só a nvda mais acontece o mesmo com a Microsoft, análise fundamentalista realmente está démodé, a alocação passiva implica nessas bizarrices.

MAG 7 valuation (!)

Commodities destaques

Soybean Buyside/Specs

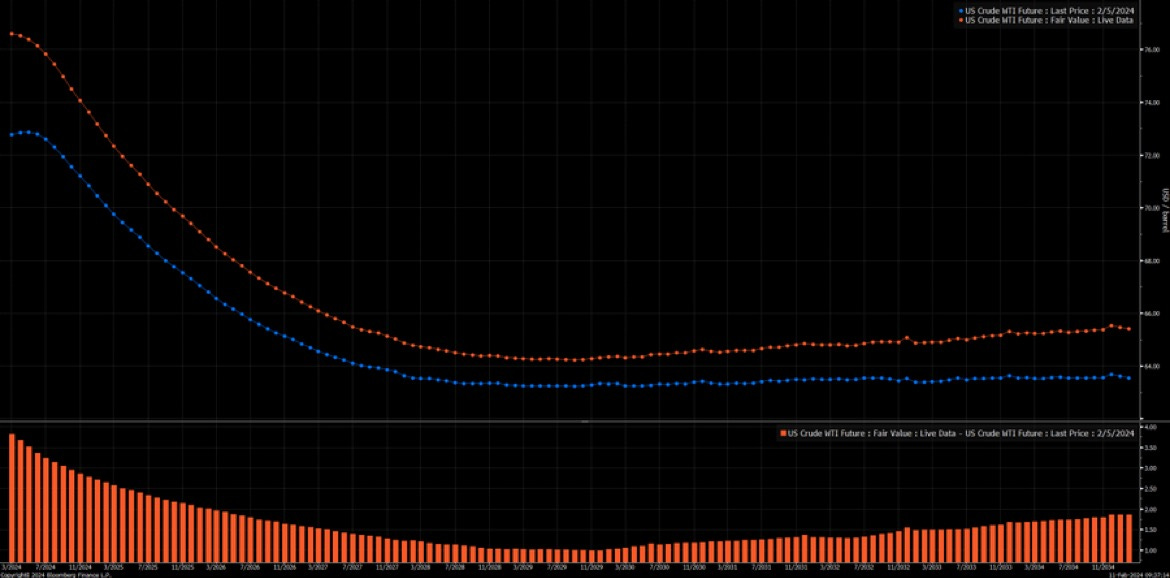

Crude oil

CL1-CL2 está $0.07 em backwardation

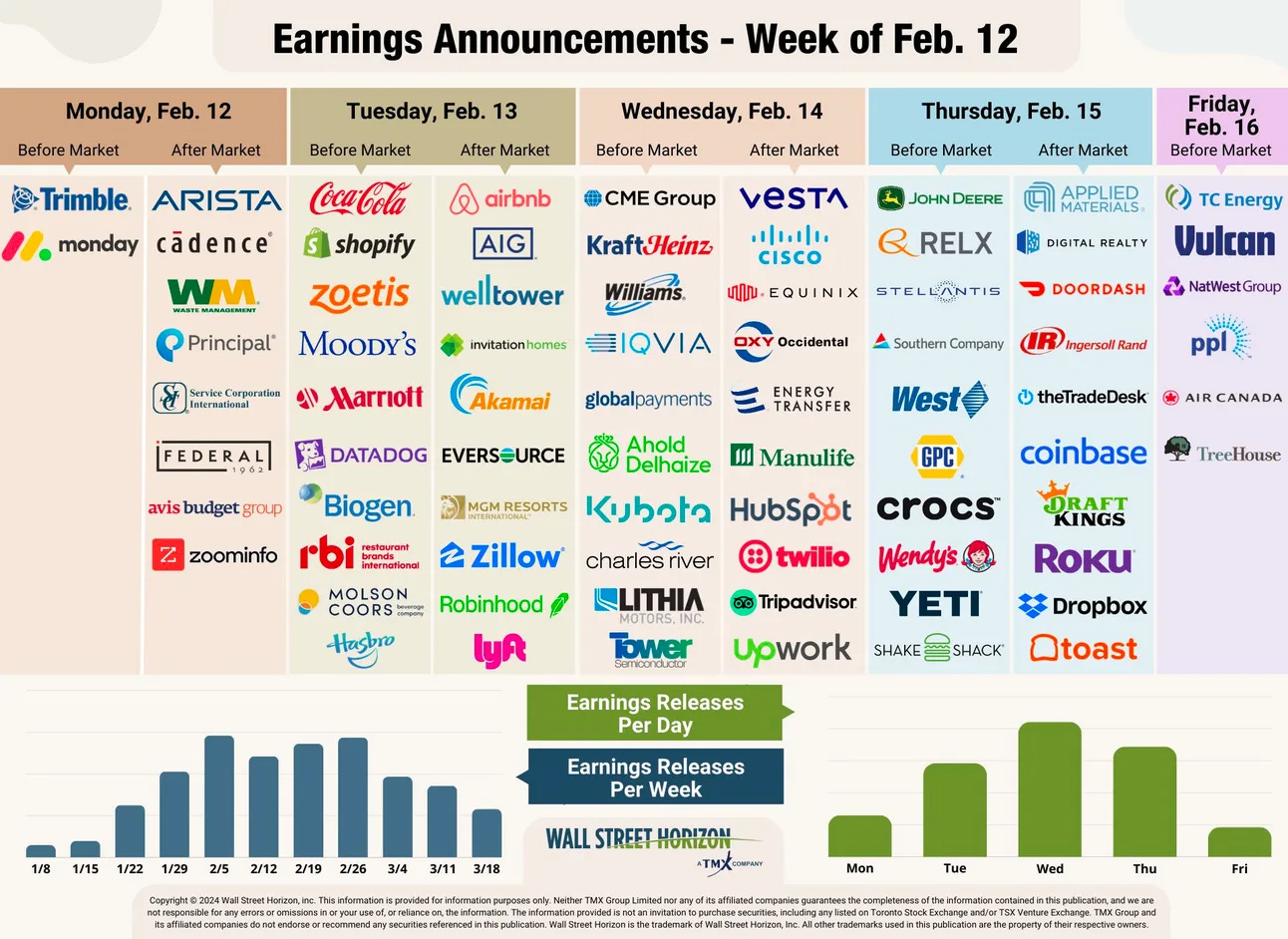

balanços da semana

USA - Calendário econômico

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.