WEEK IN CHARTS 04 ( 14/01/2024)

Estamos testemunhando um ponto de virada na história, marcado por uma mudança de regime, onde políticas populistas estão ganhando espaço e a disciplina fiscal está cedendo lugar à imprudência nos gastos públicos. Essa transformação revela uma dinâmica complexa, com implicações profundas nas preferências políticas, na gestão econômica e nas políticas sociais, refletindo uma tendência global.

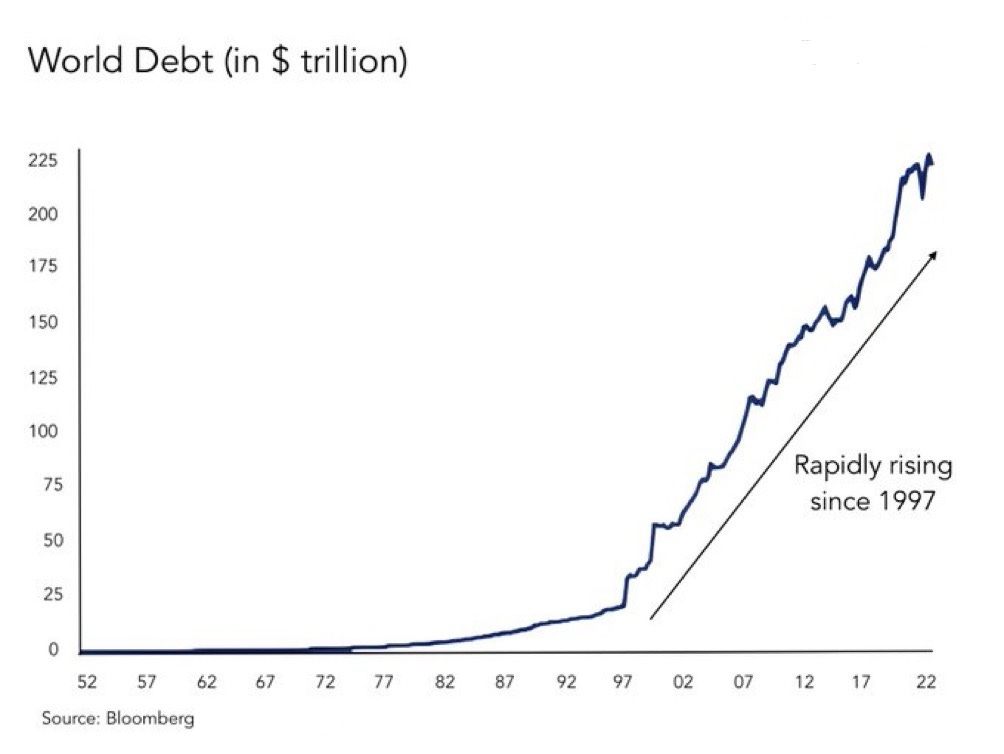

A Dívida mundial tem aumentado rapidamente nos últimos 25 anos e agora ultrapassou os $225 trilhões.

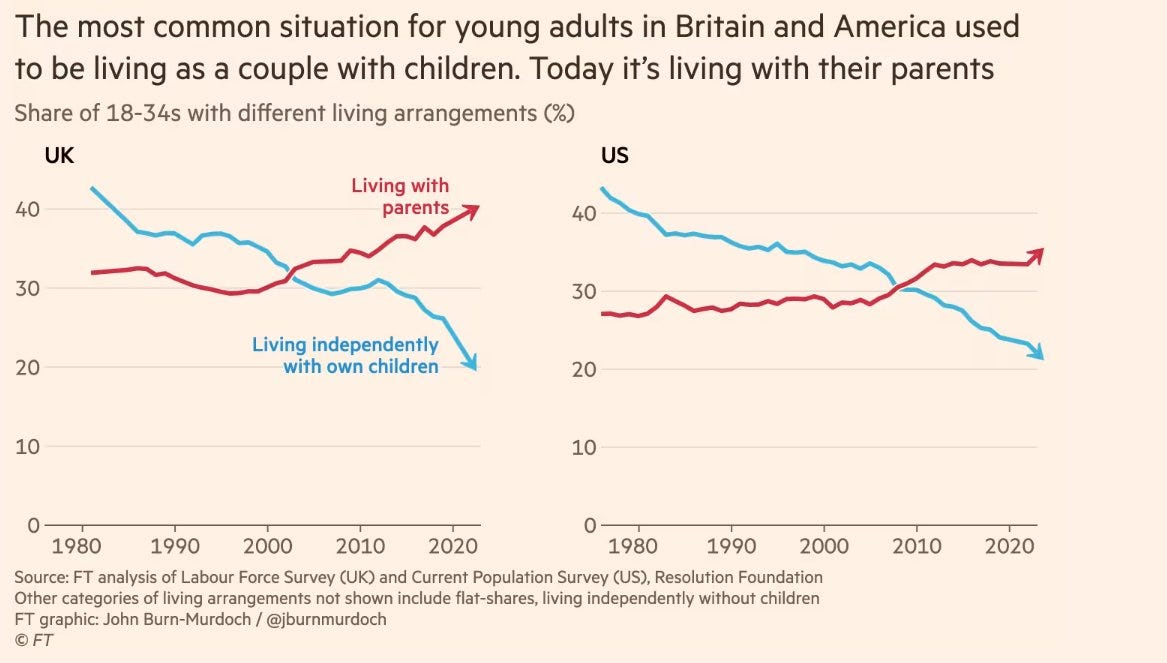

Os jovens estão sendo privados dos marcos que marcaram as vidas das gerações anteriores, e cada vez menos deles têm condições de viver sozinhos e realizar o sonho da casa própria. Isso cria uma geração inteira de pessoas frustradas, morando com os pais, buscando mais equilíbrio e uma participação maior do estado, no equilíbrio da renda. Essa massa de pessoas representa uma parte significativa do eleitorado e tem influenciado decisivamente em eleições.

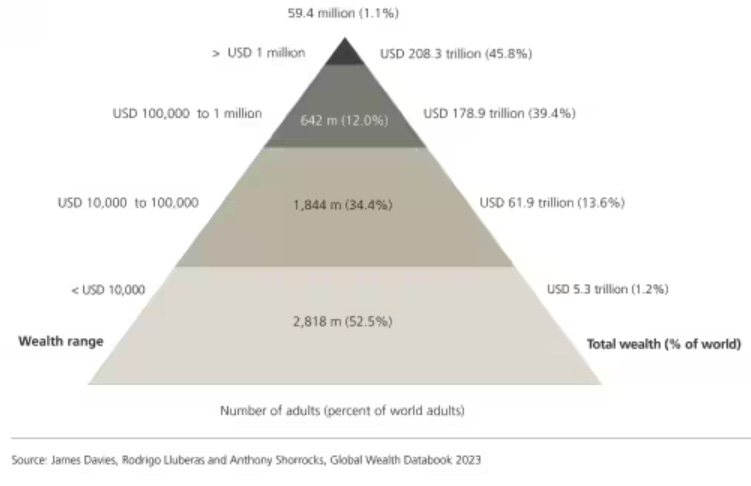

A desigualdade é evidente: apenas 13% das pessoas no topo da pirâmide detêm 85% da riqueza global.

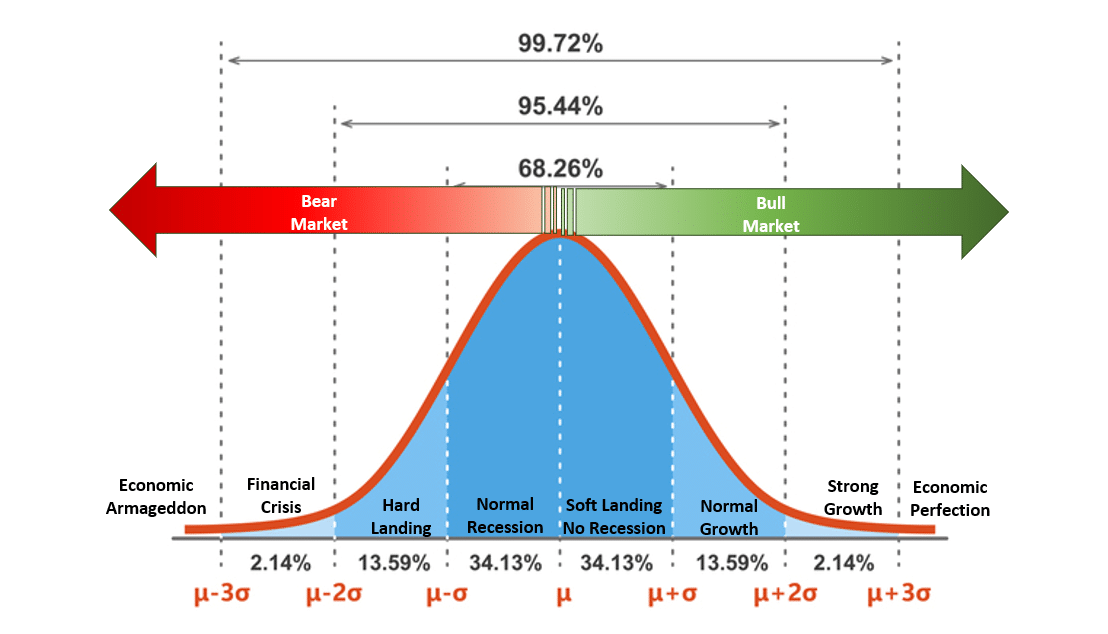

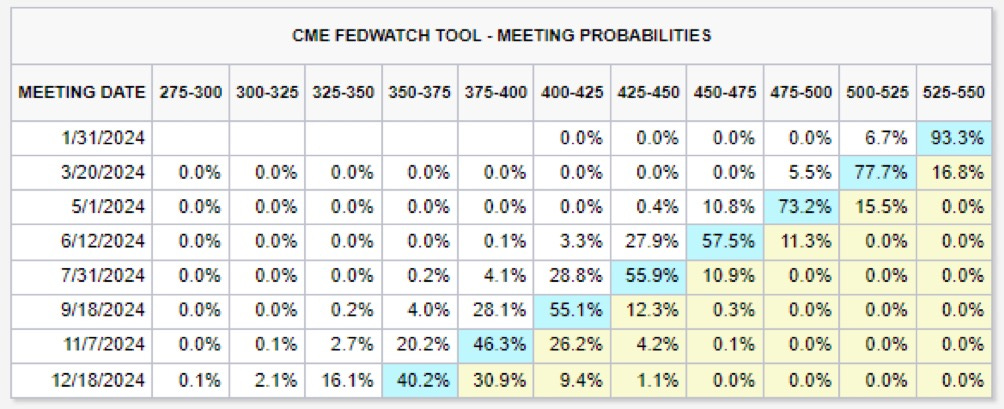

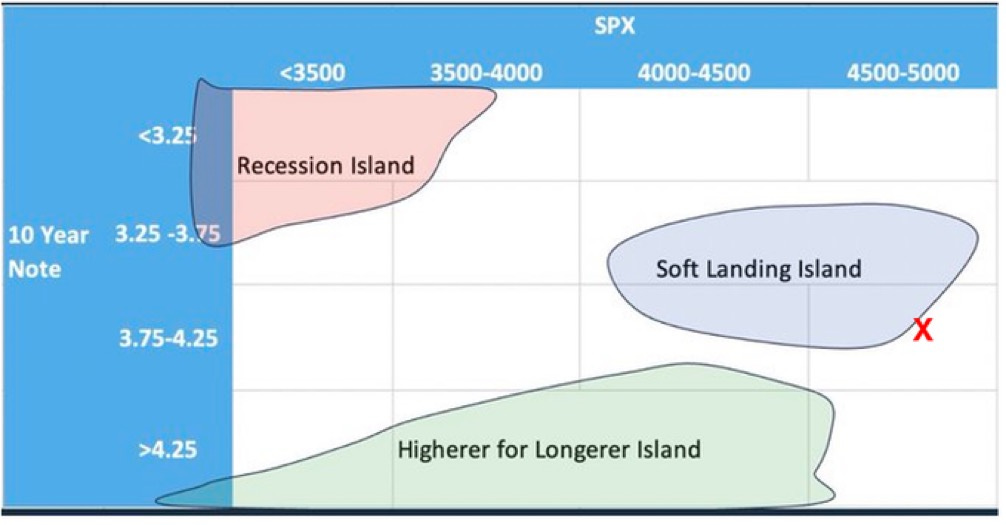

A probabilidade é melhor do que as possibilidades. Na realidade, não podemos controlar completamente os resultados, mas podemos diariamente adicionar elementos que influenciam nas probabilidades. Abaixo as probabilidades dos cenários econômicos para 2024.

A inflação dos Estados voltou a acelerar, mesmo ainda sem levar em consideração os eventos no Mar Vermelho e os ataques ao Iêmen.

Se o petróleo e a gasolina ajudaram na deflação, itens alimentares e serviços médicos contribuíram para a reaceleração da inflação. Diante de todo o afrouxamento financeiro observado nos últimos dois meses, é bastante difícil acreditar que a tese do mercado de queda das taxas de juros se concretizará.

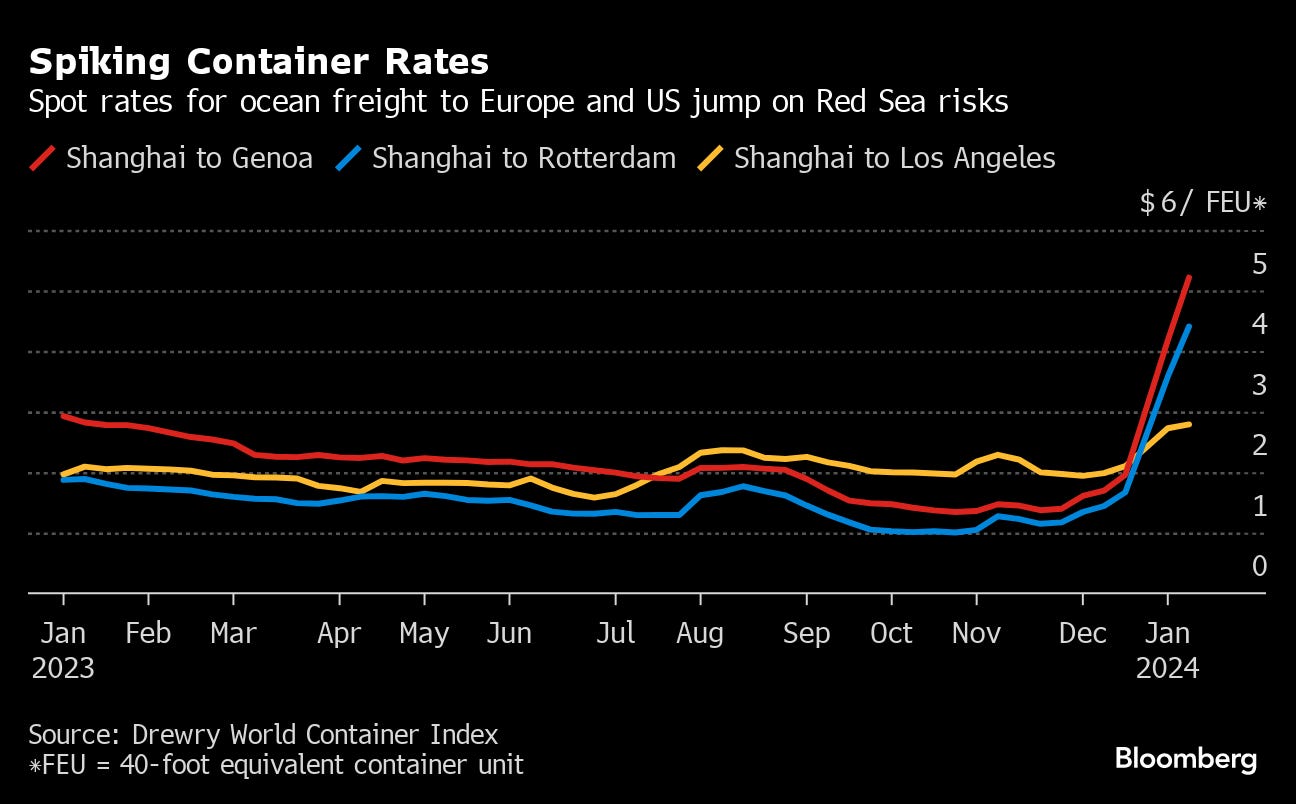

Os riscos de disrupção na cadeia de suprimentos aumentaram significativamente desde o início do ano. O custo do frete para a Europa subiu mais de 200%.

O recente ataque da coalizão do Reino Unido e dos EUA só intensificou a tensão na região, por onde passam 25% do fluxo de petróleo e mais de 20% do comércio marítimo mundial. Podemos observar a significância desse canal na rota de passagem, como o Canal de Suez. O fluxo parou completamente.

O Canal de Suez é fundamental para o comércio entre o Ocidente e o Oriente. O custo marítimo e os gastos com óleo podem subir exponencialmente, a distancia de contornar a África é de mais de 12 mil milhas náuticas e o comercio indiano pode ser brutalmente afetado.

Apenas com a notícia de que o Índice de Preços ao Produtor (PPI) dos Estados Unidos apresentou sinais de desaceleração, o bull market dos millennials foi retomando.

Independentemente dos riscos, o mercado voltou a precifica mais de 75% a probabilidade de cortes de juros nos EUA, já em março.

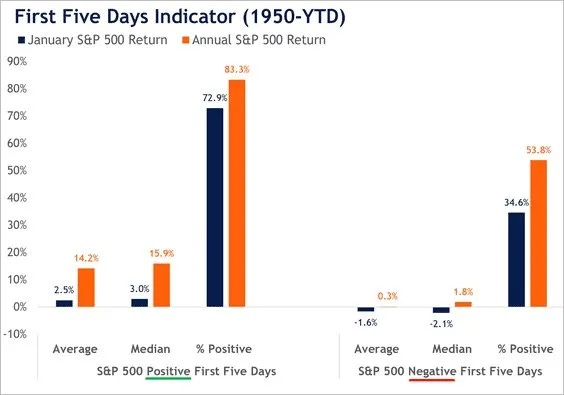

A ausência da "Santa Claus Rally" direcionou o foco para o desempenho dos primeiros cinco dias do ano. A máxima de Wall Street, diz: "Como vão os primeiros cinco dias de janeiro, assim irão o mês, assim irão o ano", foi contrariada, o S&P 500 registrou um retorno negativo nesse período. Historicamente, quando isso ocorreu após o Rally de natal, os retornos anuais foram impactados, sugerindo a possibilidade de ganhos mais baixos para o ano.

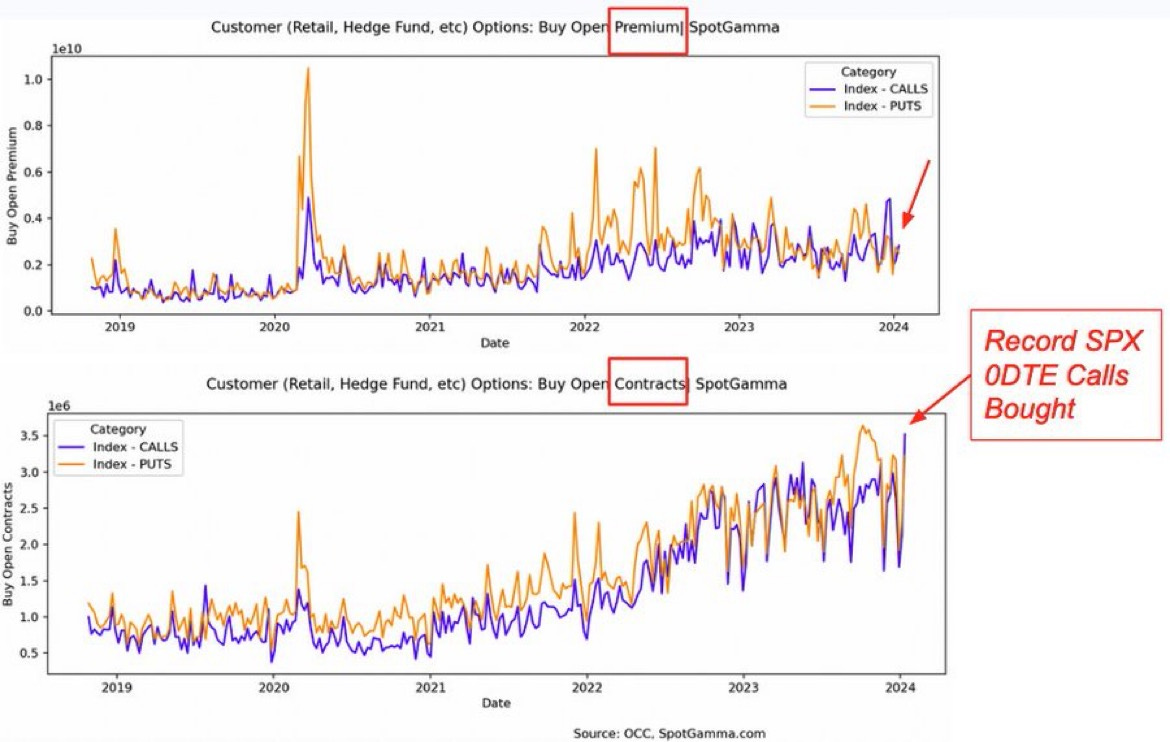

Na semana passada, houve o maior número de contratos de call SPX já comprados na história (gráfico inferior).

Há uma clara disparidade no valuation do índice S&P500, onde as narrativas se ajustam às expectativas dos traders e gestores. Estamos claramente em um ponto em que as expectativas já refletem o cenário ideal de um soft landing, deixando pouco espaço para erros.

A temporada de resultados começou aquém das expectativas, especialmente segundo os bancos. Vale ressaltar que as expectativas já não eram muito otimistas.

A expectativa é de uma compressão nas margens de lucro, o que reforça a tese de um cenário "Goldilocks" ( situação perfeita ) e que destaca um possível excesso de otimismo.

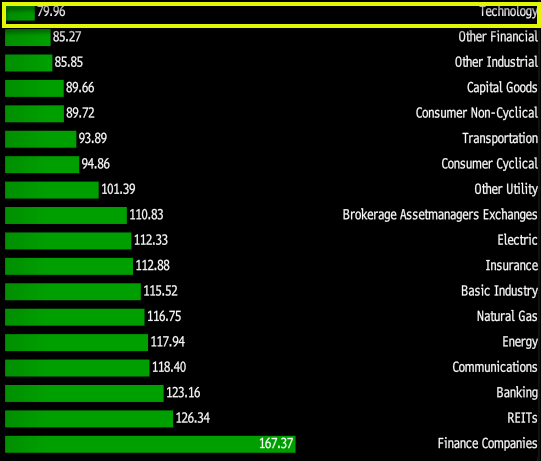

O spread dos títulos de renda fixa no setor de tecnologia reforça o fluxo de mercado para esse segmento, composto principalmente por empresas com sólidos free cash flow.

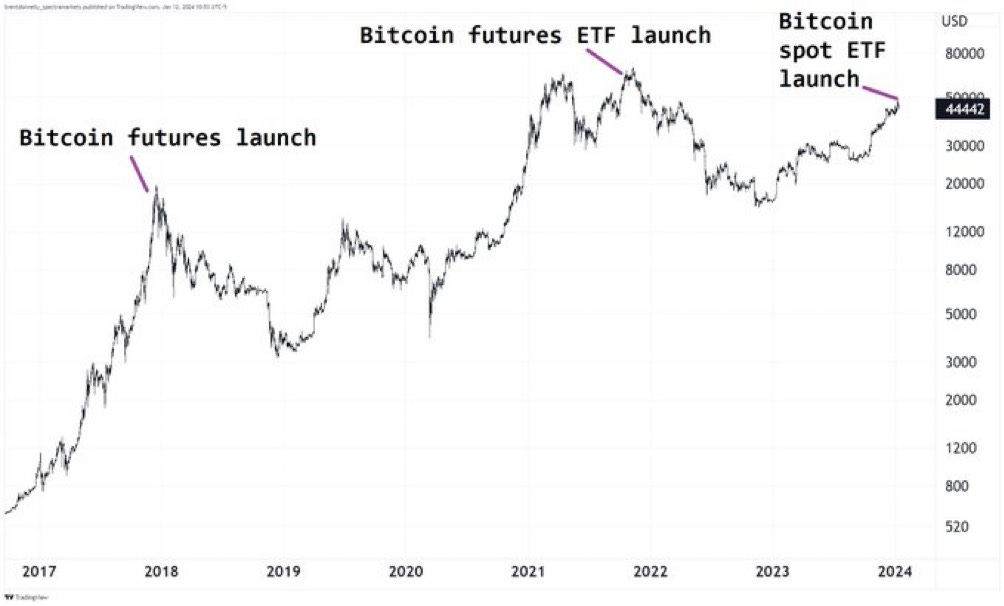

Falando sobre os millennials, a frase mais frequentemente mencionada pelos entusiastas do bitcoin nas redes sociais é:

Dessa vez é diferente (!)

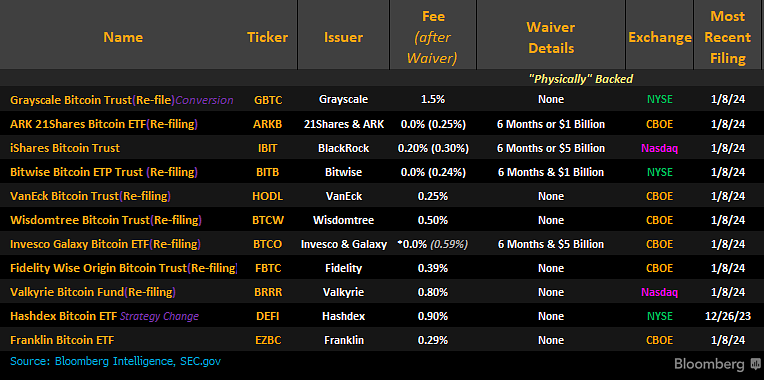

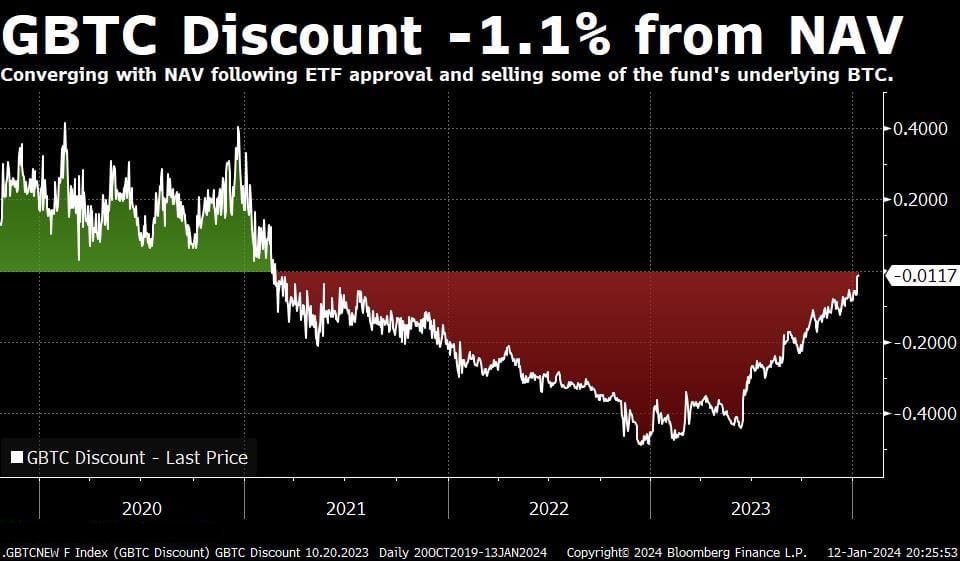

Os 11 ETFs de bitcoin a vista que foram aprovados para negociação, juntamente com suas respectivas taxas de administração, são os seguintes:

Vale ressaltar que o ETF da Hashdex ainda está em transição, passando de um baseado em futuros, para um que possui bitcoin real como ativo subjacente. Os outros 10 veículos foram convertidos em fundos de índice negociados em bolsa (ETFs) e agora podem comprar e vender o ativo subjacente no final de cada dia de negociação para acompanhar precisamente o preço à vista do bitcoin. Isso é algo que o produto GBTC da Grayscale, um trust fechado, não conseguia fazer. Essa discrepância levou a um grande desconto no preço do GBTC em relação ao valor dos ativos do fundo. Esse desconto agora que foi convertido em um ETF, acabou.

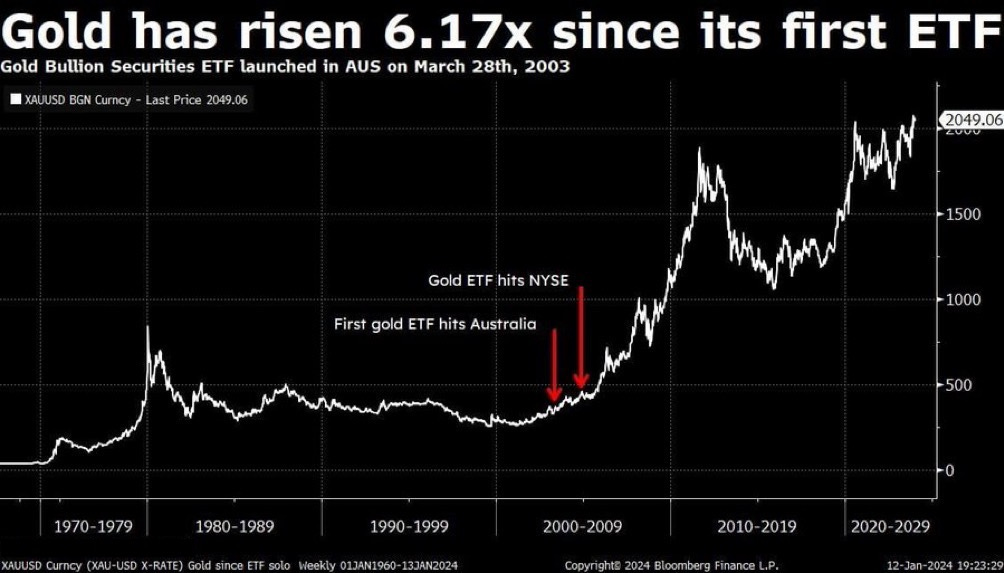

Quando o primeiro ETF de ouro foi lançado em 28 de março de 2003, na Austrália, o ouro estava cotado a US$ 331,85 por onça, nos EUA foi lançado em 18 de novembro de 2004, o ouro estava a US$ 447,05 por onça. Atualmente, o preço do ouro é de US$ 2.049,06, o que significa que o preço do ouro está 6,17 vezes mais alto desde o lançamento do primeiro ETF e 4,58 vezes mais alto desde o primeiro ETF de ouro listado na Bolsa de Valores de Nova York.

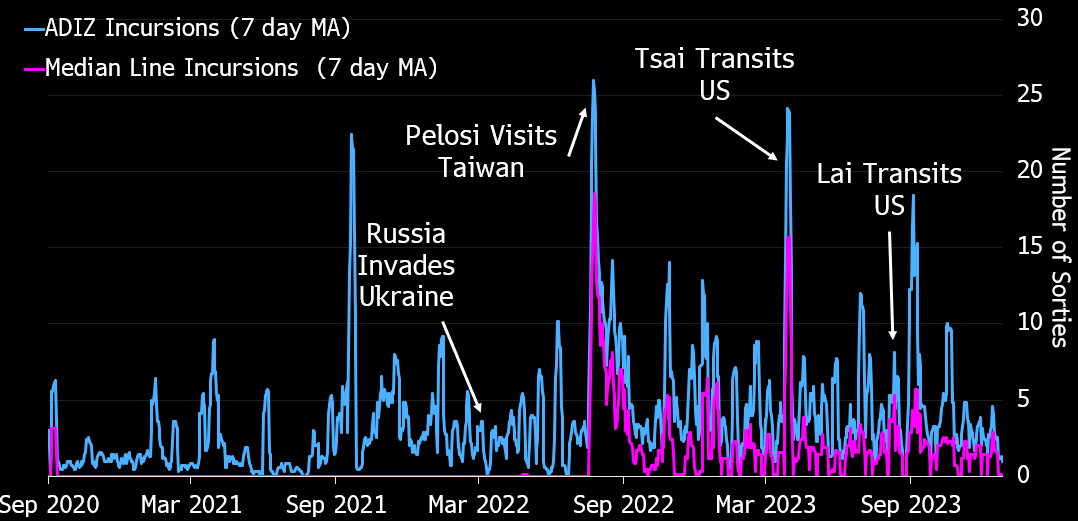

Apesar de toda a repercussão da eleição em Taiwan, que culminou com a vitória do candidato anti-China, Lai Ching-Te, com pouco mais de 40% dos votos válidos, espera-se alguma resposta da China, possivelmente com mais exercícios e incursões militares. A China deixou claro que a unificação de Taiwan não é uma opção, mas sim um fato.

Os impactos de uma guerra na região podem ter custos muito maiores do que o COVID-19. abaixo, vemos a dimensão dos gastos em um eventual conflito militar.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.

só faltou aquela listinha com ativos em tendencia rsrsrsrs... conteudo top!