WEEK IN CHARTS 01 ( 09/12/2023)

WEEK IN CHARTS

A precificação dos títulos do Tesouro de 10 anos foi moldada por três fatores-chave: a redução das expectativas de crescimento, representada pelos ganhos por ação (EPS) do S&P 500; a compressão do prêmio a termo; e a diminuição das expectativas de inflação. Esses elementos foram determinantes para o fechamento da curva de juros

"O NBER, que é o National Bureau of Economic Research, possui um dos modelos preditivos de recessão mais refinados do mercado. Desenvolvi um indicador no terminal que leva em consideração dados como nonfarm payroll, household employment, industrial production, real manufacturing & trade sales, real GDO (gross domestic output), real personal income ex-transfer e real consumption anualizado em 6 meses. Esse indicador aponta que a economia americana não está em recessão e tampouco se encaminha para uma. Possivelmente, estamos diante de um soft landing."

O "Credit Impulse" é um indicador crucial para monitorar, com um deslocamento de 18 meses, se torna um indicador líder importante do Índice de Preços ao Consumidor (CPI) nos EUA.

A divergência entre o VIX (Índice de Volatilidade, que mede a volatilidade de 30 dias do S&P500) e o MOVE INDEX (que avalia a volatilidade da renda fixa) sugere que, mesmo com o rally em novembro, esses dois indicadores não estão refletindo o mesmo cenário ou movimento de mercado.

A expressão "Good news is bad news (!)" indica que, de maneira paradoxal, boas notícias são interpretadas como más notícias no mercado financeiro. O comportamento do índice S&P500 tem seguido uma tendência oposta ao índice de surpresa do CITI.

O número de empresas prestes a falir tem aumentado consistentemente, atingindo uma nova máxima. Na era pós-Volcker, caracterizada por taxas de juros baixas, as empresas se acostumaram cada vez mais a assumir riscos em sua saúde financeira e a escapar impunes.

Empresas "zumbis" são aquelas cujos ganhos antes de juros e impostos não conseguiram cobrir seus custos de juros ao longo de um ano. Em uma análise mais rigorosa, essa condição precisa persistir por pelo menos três anos consecutivos. Seguindo esse critério, pouco mais de um quinto das empresas nos Estados Unidos são classificadas como "zumbis".

Como ilustrado pela Societe Generale SA, as perdas não realizadas dos bancos continuam alarmantemente elevadas. Simultaneamente, as cobranças em empréstimos imobiliários comerciais, que aumentaram significativamente nos anos desde a crise financeira global de 2008 (GFC), apenas começaram a crescer.

O posicionamento longo do Commodity Trading Advisor (CTA) atingiu seu nível mais alto em mais de 8 anos, após compras totalizando US$ 225 bilhões no último mês.

Notícias sobre um ‘soft landing’ atingiram um novo pico no ciclo.

Os níveis de estoque de semicondutores permanecem em extremos, e há a possibilidade de observarmos algum desinvestimento nos próximos trimestres, possivelmente chegando a -40%, o que poderá exercer pressão sobre a demanda. Isso provavelmente resultará em preços e margens mais fracos para o setor.

É uma ocorrência rara observar os insiders, também conhecidos como "vendas lendas", em níveis tão baixos quando o mercado atinge uma alta de 52 semanas. O número líquido de vendas em bloco por insiders está se aproximando de um limite máximo, sinalizando uma possível oportunidade de compra em torno de 1%.

Aqui está o desempenho do S&P até agora durante o Ciclo Eleitoral Presidencial de Biden, comparado com o caminho médio que o S&P percorreu durante todos os ciclos eleitorais anteriores desde 1928. É notável o quão próximos estão neste momento, aproximando-se do final do terceiro ano. As semelhanças são surpreendentes.

A taxa de crescimento do capital investido nos fundos do mercado monetário de varejo atingiu seu nível mais alto em várias décadas. Os fundos do mercado monetário de varejo recentemente ultrapassaram a marca de US$ 1,65 trilhão, estabelecendo um recorde.

Os investidores devem adotar uma abordagem cautelosa em relação às ações dos EUA, dado o elevado múltiplo P/E do S&P 500? Os investidores estão sendo compensados o suficiente pelo risco de possuir ações dos EUA em vez de títulos?

A expansão do múltiplo do índice S&P 500 geralmente ocorre após o primeiro corte do Fed, o que fornece informações valiosas sobre o potencial impacto das decisões do Fed no mercado de ações dos EUA.

A volatilidade realizada em 10 dias no S&P 500 diminuiu para níveis muito baixos, e o VIX acompanhou essa tendência. As coberturas estão acessíveis neste momento para opções de venda ATM do SPX com vencimento em 3 meses, mas é importante notar que essa acessibilidade não impede que essas opções fiquem ainda mais baratas.

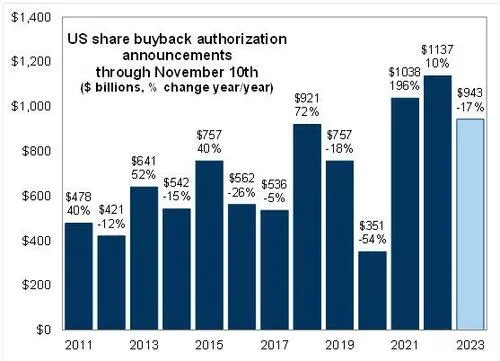

As recompras de ações contribuíram para impulsionar os preços, embora esses fluxos tenham atingido o pico. Na próxima semana, começamos a observar uma redução desses fluxos à medida que nos aproximamos da temporada de ganhos do quarto trimestre.

O Índice de Exposição NAAIM em 76,09 indica que os gestores de investimento ativos mantêm confiança e otimismo em relação à direção futura do mercado.

Os dados da folha de pagamento não agrícola divulgados na sexta-feira revelaram um aumento de 199.000 empregos em novembro, superando as expectativas. No entanto, eles ainda indicam uma tendência de desaceleração no crescimento do emprego, seguindo um período mais robusto. Vale notar que esses dados incorporaram trabalhadores da UAW que retornaram à força de trabalho após greves que os haviam parado.

A proporção de vagas disponíveis para cada trabalhador desempregado diminuiu para 1,3, retornando muito mais próxima da alta pré-pandemia de 1,2.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.