Um dos aspectos mais agradáveis de operar nos mercados financeiros é encontrar uma estranha anomalia de preços e tentar chegar ao fundo dela. Pode-se, de fato, tornar-se um Sherlock Holmes ou Miss Marple financeiro, vasculhando as pistas e o conhecimento de situações semelhantes, na tentativa de chegar a uma solução... ou para determinar se há uma oportunidade comercial a ser explorada.

As aparentes esquisitices tornam-se mais abundantes em tempos de volatilidade elevada, porque a precificação se torna menos eficiente quando as coisas começam a ficar um pouco confusas.

O rali das ações dos últimos meses impulsionou os múltiplos P/L do MSCI ACWI mais de 18% acima das mínimas de outubro de 2022, mas as ações ainda não estão caras, com avaliações de cerca de 0,4-0,5 desvios padrão abaixo das médias pré-pandêmicas e infladas pelas ações nos EUA. Dos 20 maiores mercados do mundo, os múltiplos de 15 estão abaixo da média, com nove mercados negociando abaixo de dois desvios padrão da media.

Nosso modelo de valor justo de um base case cenário sugere um retorno em cerca de 5% para as ações globais no próximo ano, abaixo da média de longo prazo de 7% de CAGR (compounding anual growth rate ), com a alta limitada por taxas de juros elevadas em meio a um processo inflacionário acima da média. As ações dos EUA estão limitadas por uma modesta reversão do Federal Reserve em meio a uma expectativa de recessão já no final desse ano. Em nosso base case assume uma queda de 2% no LPA (lucro por ação) compensada por uma leve expansão P/L devido a um expectativa de queda de juros. Os mercados europeus podem manter a volatilidade com retorno limitado, dada a nossa previsão de crescimento moderado do LPA ( lucro por ação ), mas a contração do P/L pode pesar com o BCE subindo juros para recupera o atraso em relação a outros países. As ações de mercados emergentes são o ponto positivo, com alta esperada pelo impacto da abertura da china de quase 15%.

Nosso bull case cenário, em que as ações globais sobem mais de 23%, pode se concretizar, se a inflação for controlada antes do esperado, o que pelo CPI desta semana, parece ser um cenário bastante plausível, alimentando uma forte recuperação dos lucros com a melhora da atividade. A queda de 27% ocorre em nosso bear case se a inflação permanecer insistente e o crescimento mundial for pífio, com um cenário de estagflação severa.

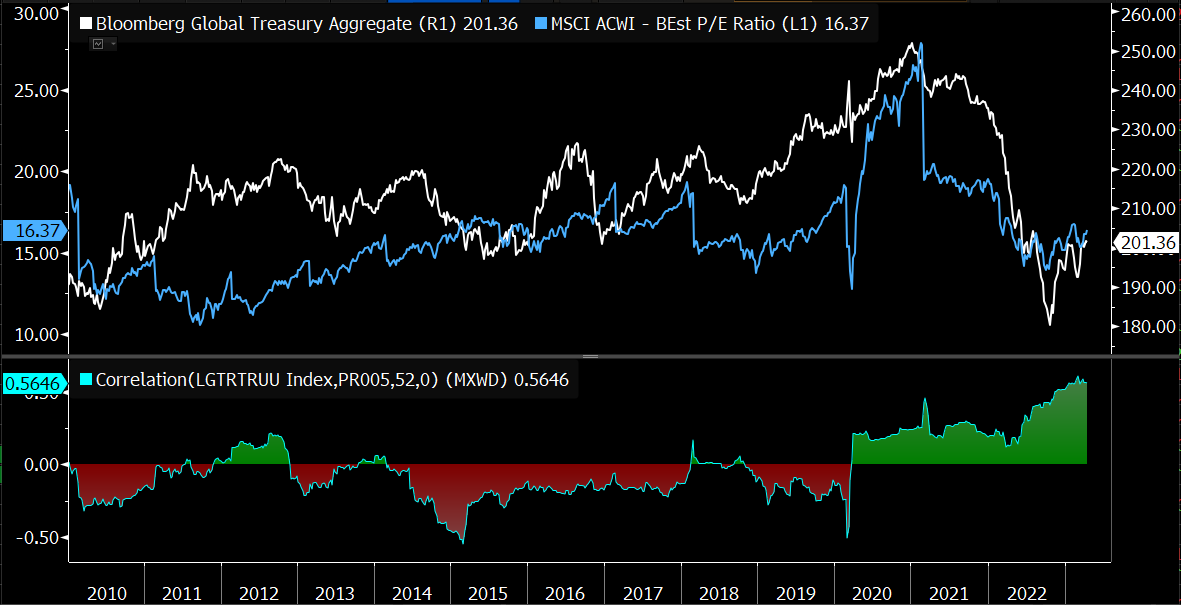

Os valuations de ações globais parecem seguir as sugestões das taxas de juros globais de uma forma nunca vista na história recente. Os múltiplos das ações atingiram o fundo do poço junto com os preços dos títulos globais em outubro de 2022, e da mesma forma, atingiram o pico junto com os Treasuries globais por volta de junho de 2020.

Durante grande parte de 2014 a 2019, o valuation das ações ficaram mais caros à medida que o valor dos títulos subiam. No entanto, a correlação de 52 semanas entre os Treasuries globais e o P/L futuro das ações está em seu nível mais alto desde a crise financeira, em 0,5646, indicando que a direção dos preços das ações dependem mais das direções dos bancos centrais em pelo menos uma década.

Nesse novo regime de valuation sensível à taxas de juros, coloca as ações globais em uma posição preocupante, já que os múltiplos podem permanecer extremamente sensíveis ao aperto da política do banco central.

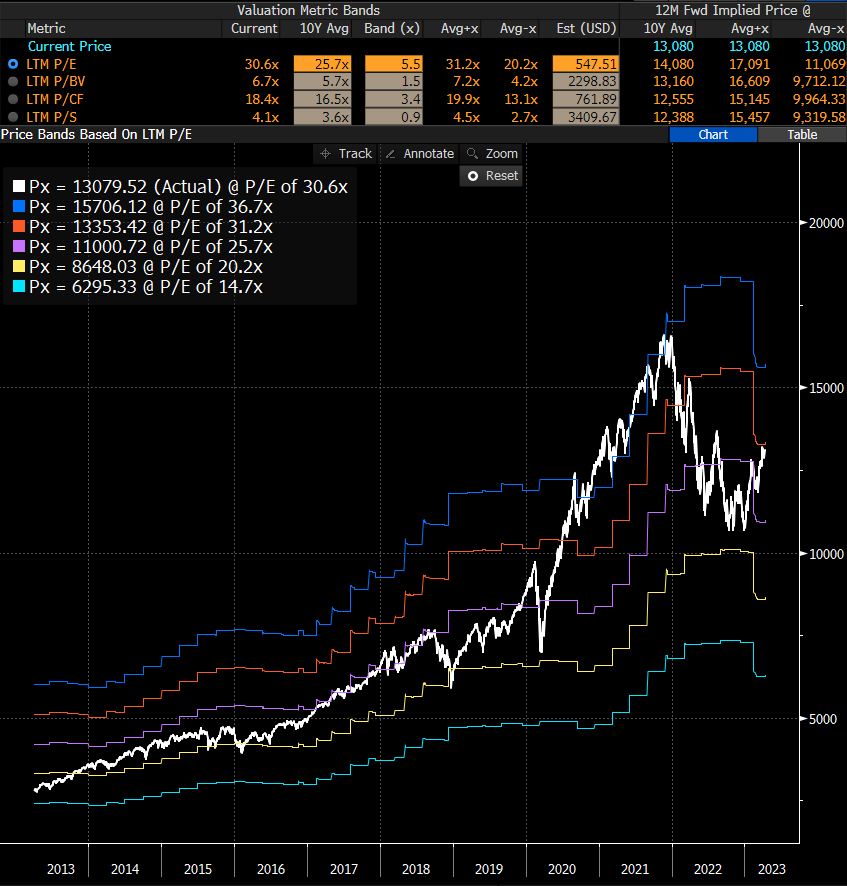

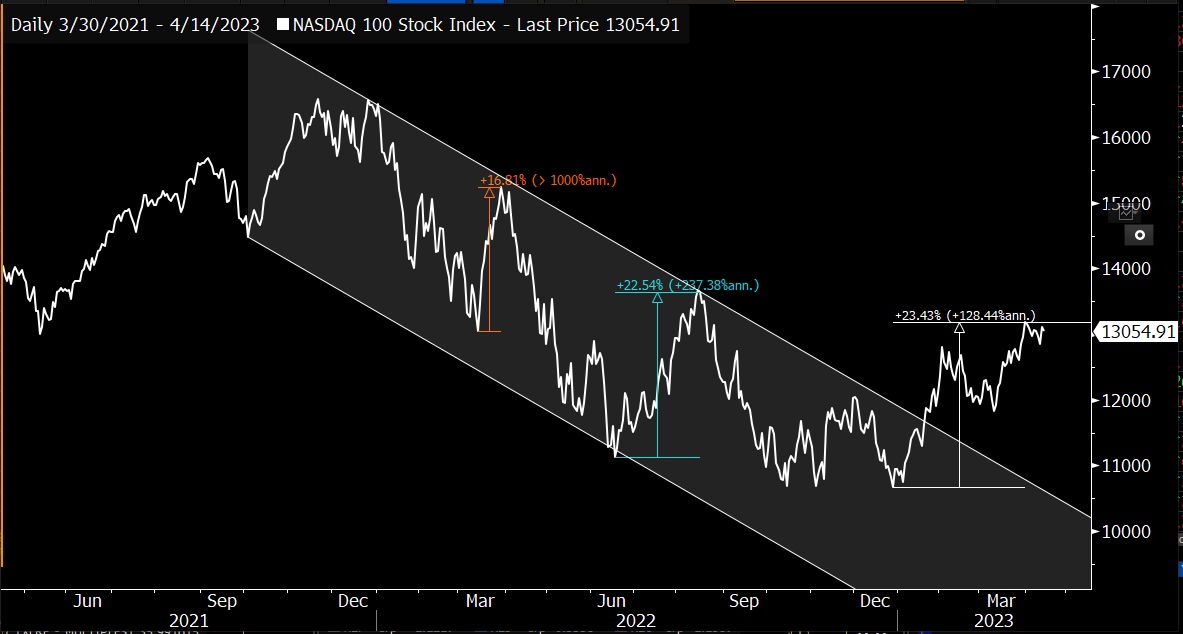

Com as extremas apostas no pico da taxa de juros nos US, as ações de tecnologia estão com um ganho de 20% em relação às mínimas recentes, gerando muitas alegações de que isso indicaria a formação de um novo bull market. No entanto, não há precedente histórico para apoiar que um ganho de 20% marca o início de um novo mercado em alta. Para a definição técnica se concretizar só valida quando o preço passa do antigo topo. O índice ainda não superou a resistência de curto prazo nas máximas de fevereiro e o pico do começo de 2022 ainda está distante. As empresa de tecnologia de grande capitalização ( big techs) também continuam enfrentando consideráveis revisões de estimativas de lucro para baixo, que estão sendo ignoradas pelo recente movimento de alta, a projeção de lucro do NDX para 2 anos estão na casa de 516 o que nos trás um múltiplo de 25,3x lucro.

Pegando as projeções de lucro deste ano o índice NDX esta operando a 30,6x lucro acima da media de múltiplos de 10 anos, 25,7x.

Nessas condições mesmo com projeções de lucros mais conservadoras, os investidores estão projetando um crescimento composto ( CAGR ) na casa de 24,2% em 2 anos.

Ainda é muito cedo para dizer que o mercado de baixa acabou. Isso não será comprovado até que o índice atinja seu pico de 2021.

Meu ponto é: as ações de tecnologia subiram acentuadamente em 2023 porque os investidores aparentemente se posicionaram para uma reversão na política do FED ainda este ano, mas a recessão de lucros do setor parece estar se aprofundando e se alongando, sugerindo que a corrida ainda pode ser um pouco prematura. Nas últimas semanas, o sell-side reduziu as previsões de EPS (lucro por ação) do setor de tecnologia para o 1T até 4T de 692 bps, 619 bps, 523 bps e 257 bps, com as revisões apontando uma compressão de earnings no 3T, estendendo a recessão do setor por pelo menos mais três meses.

Na verdade, o consenso espera que o setor registre um declínio trimestral médio de 1,9% em 2023, o que, junto com os múltiplos elevados, deve dificultar o retorno significativo do setor, sem uma forte recuperação oriunda da queda nas taxas de juros.

Os valuations de software podem enfrentar riscos nas próximas semanas, especialmente devido ao forte aumento nestes múltiplos do setor nos últimos meses.

Principais empresas de software que viram suas ações dispararem este ano, como:

Salesforce ( 57,83%)

Shopify (130%)

SAP (64%)

Microsoft (33%)

Oracle (59%)

Adobe (40%)

Essas empresas podem reportar um crescimento de novos negócios mais fraco do que o esperado, o que provavelmente levará a revisões para baixo nas estimativas de lucro para 2023. Dado o ambiente incerto, prevemos que os diretores das empresas fornecerão guidances mais cautelosos.

A probabilidade crescente de uma recessão e a resposta do Federal Reserve a tal cenário potencialmente reduzindo as taxas de juros até o final do ano, juntamente com uma fuga para a qualidade, pode estar por trás do pico recente nos valuations de software. O rendimento de 3,4% no título do Tesouro americano de 10 anos pode estar forçando os investidores a superar as incertezas de curto prazo do fraco crescimento das vendas no setor e encontrar abrigo em grandes empresas de software. Além disso, a possibilidade de que a taxa de desconto terminal possa atingir 6% ou mais me parece improvável agora, dada a crise bancária regional.

No entanto, o gráfico das small-caps sugere que pelo menos o pânico de curto prazo sobre falências de bancos pode estar diminuindo, o que pode abrir caminho para o surgimento de condições de mercado mais amplas e mais fortes.

Conclusão

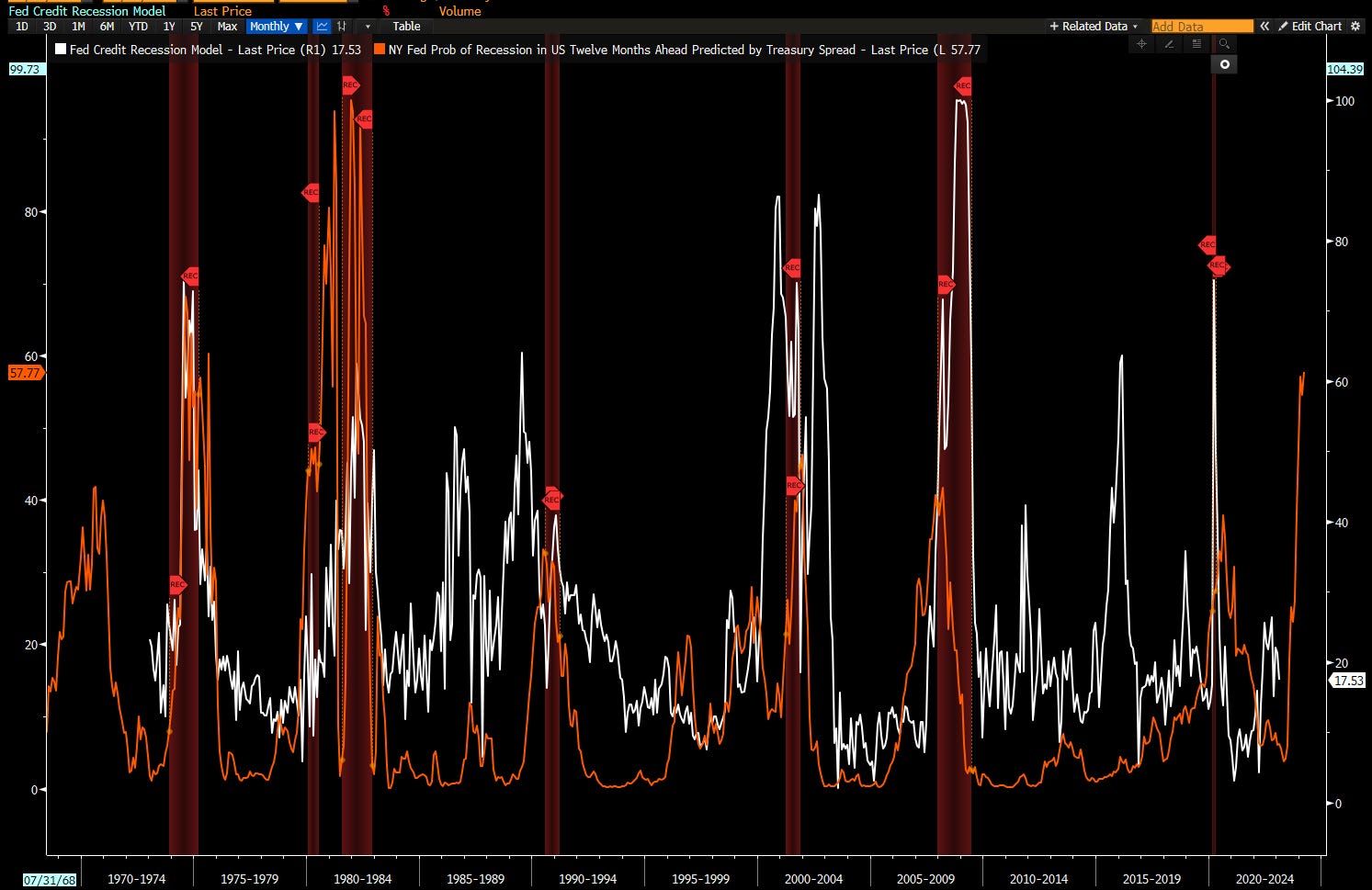

Nos dois modelos de probabilidade do Federal Reserve de Nova York parecem que uma recessão é provável neste ano. O modelo baseado na curva de juros, que usa o spread entre os Tesouros de 10 anos e três meses, saltou para 57,1% em janeiro, antes de recuar ligeiramente, superando as probabilidades registradas antes das últimas quatro recessões. Historicamente, exceder 30% previu com precisão a recessão num período de um ano.

A probabilidade de recessão implícita do modelo de crédito ficou acima de 10% durante a maior parte de 2022 e atingiu 18% apenas sugerindo que uma recessão está próxima de acontecer..

Dado o cenário desafiador, eu entendo que não existe espaço para erro na precificação da Nasdaq, que está operando com valuation acima da media de 10 anos no qual o cenário era extremamente acomodativo com taxas de juros muito baixas, com crescimento constante da economia mundial e sem guerras.

Além do mais, novos regulamentos bancários podem causar um aumento nas participações do Tesouro e contração de credito significativo se os bancos menores forem forçados a manter ativos líquidos adicionais devido a novos regulamentos. A gestão do risco de duração pode continuar a ser um fardo para algumas instituições. No entanto, os regulamentos podem afetar o vencimento das participações líquidas, dado que a principal causa da recente turbulência bancária foram as exposições de longa duração sem cobertura.

Muitos economistas e analistas esperam que uma recessão ocorra no final deste ano. Agora, no entanto, uma possível crise de crédito e um aumento dos preços do petróleo ameaçam enfraquecer ainda mais o crescimento e, ao mesmo tempo, aumentar a inflação.

vejo riscos estagflacionários crescentes

Assumindo que a crise bancária produzirá uma quantidade modesta de restrição de crédito, o crescimento pode ser ligeiramente positivo para 2023 como um todo, mas o aperto do FED e o esgotamento do excesso de poupança das famílias devem levar a economia a uma desaceleração liderada pelo investimento a partir do 3T.

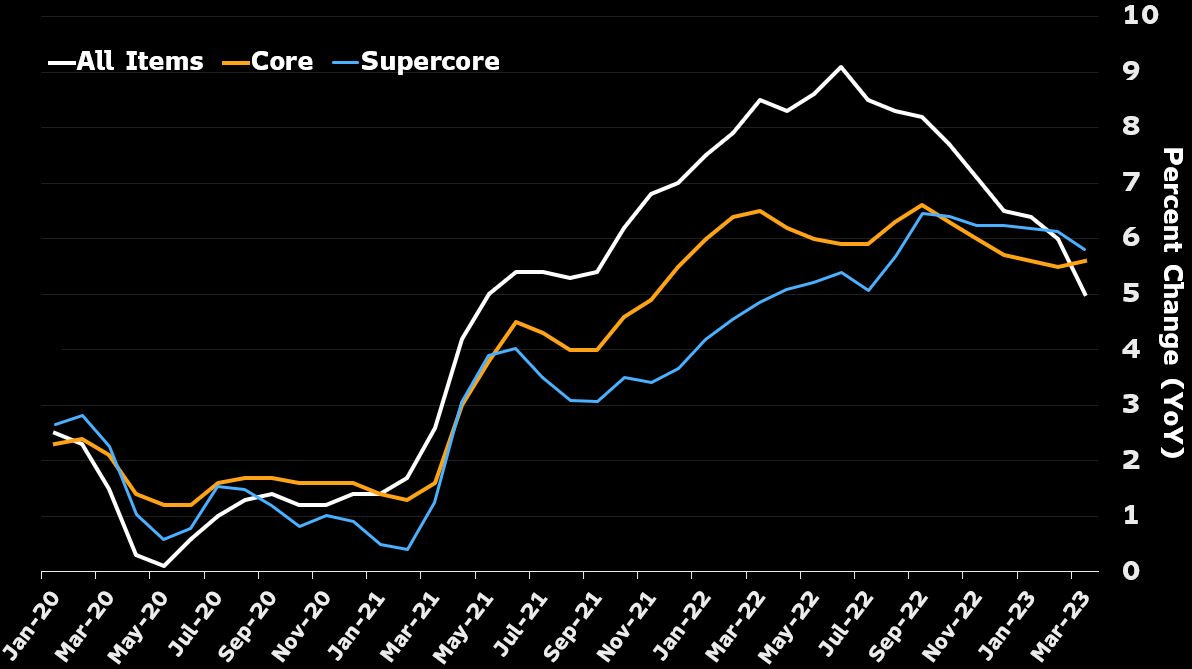

O CPI principal dos EUA subiu 0,1% em março - abaixo dos 0,4% em fevereiro - ligeiramente abaixo das expectativas. Ano a ano, o índice de preços ao consumidor subiu 5,0% vs. 6,0% em fevereiro. Os preços do núcleo corresponderam às projeções, subindo 0,4% no mês e 5,6% na comparação anual, ante 0,5% e 5,5%, respectivamente, em fevereiro.

Os dados fornecerão um pouco de alívio para o Fed. Mas os preços do núcleo ainda elevados mostram que a inflação permanece rígida, e os recentes cortes de produção da OPEP + sugerem que as boas notícias sobre a inflação geral provavelmente terão vida curta.

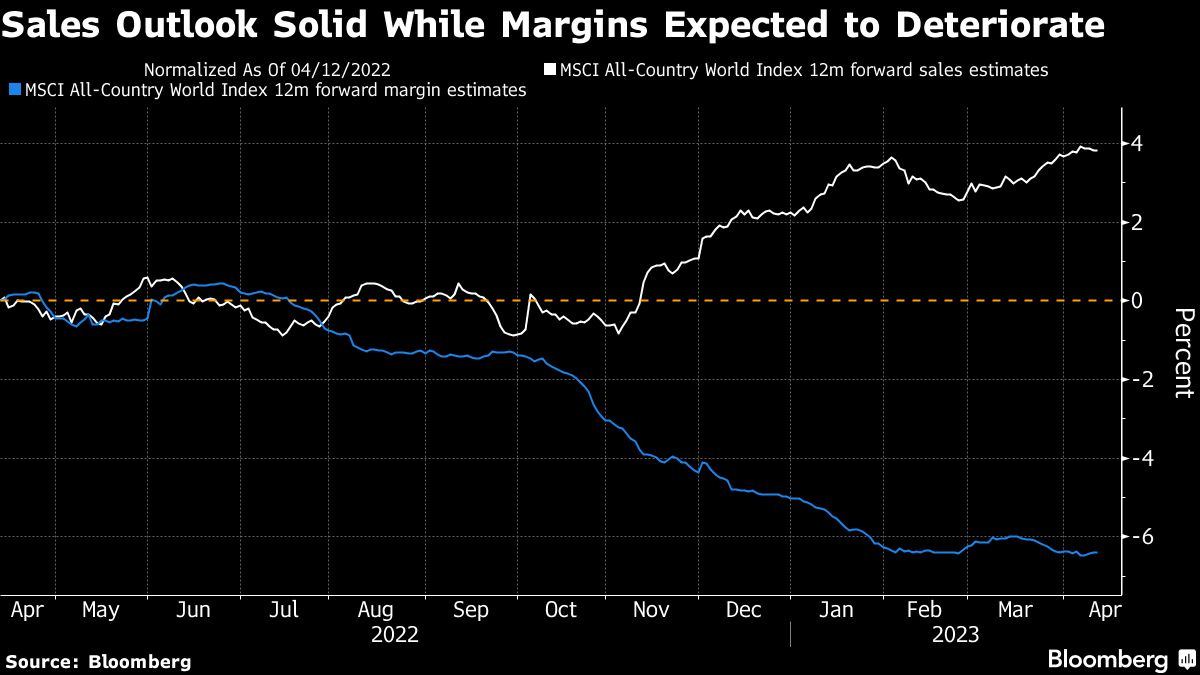

Mais um fator de preocupação e que corrobora com a tese é que as empresas estão sendo forçadas a reduzir os preços para atrair os consumidores a gastar enquanto a economia desacelera, e isso está levantando preocupações sobre as margens de lucro.

A Tesla vem cortando os preços dos carros globalmente, uma estratégia que a ajudou a entregar um número recorde de carros nos primeiros três meses do ano, mesmo com os analistas questionando o efeito sobre a lucratividade.

Os descontos também foram destaque no setor varejista. A margem bruta da Levi Strauss & Co. no primeiro trimestre ficou aquém das expectativas devido ao aumento das promoções. E enquanto as vendas da Nike Inc. superaram as expectativas, sua lucratividade ficou abaixo das estimativas em meio a descontos e altos custos de frete e material.

As margens serão fundamentais à medida que avaliamos a rapidez com que a inflação recua do topo e o quão apertado o mercado de trabalho ainda está à medida que ultrapassamos os picos de empregos. Isso será um grande balizador do ambiente de mercado e da avaliação dos ativos de risco.