WEEK AHEAD 06

“The trend is your friend until the end when it bends.” - Ed Seykota

Trend following é uma estratégia de investimento que envolve seguir a tendência do mercado, para cima ou para baixo, para capturar ganhos. Ganharam popularidade generalizada nas décadas de 1970 e 1980.

Um dos pioneiros do trend following foi Richard Donchian, que é frequentemente referido como o pai do trend following. Na década de 1940, Donchian desenvolveu um sistema de negociação que envolvia a compra de commodities que estavam sendo negociadas acima de sua máxima de 4 semanas e a venda de commodities que estavam sendo negociadas abaixo da mínima de de 4 semanas. Este sistema ficou conhecido como a "regra de 4 semanas" e ainda é usado por alguns traders hoje.

Outra figura importante no desenvolvimento dos Trend following foi Ed Seykota. Seykota é conhecido por seu trabalho no desenvolvimento de trading systems computadorizados nas décadas de 1970 e 1980. Ele acreditava que os mercados são impulsionados por tendências e que, ao seguir essas tendências, os investidores poderiam alcançar ganhos significativos.

Esse método computadorizado é usado ate hoje por muitos fundos Quants, a negociação quantitativa tornou-se cada vez mais popular nos últimos anos, à medida que os avanços no poder de computação e nas técnicas de análise de dados tornaram possível processar e analisar grandes quantidades de dados financeiros. No entanto, também passou por um maior escrutínio regulatório, com alguns reguladores preocupados com os riscos potenciais associados à negociação algorítmica. Como resultado, algumas empresas implementaram medidas de gerenciamento de risco para garantir que suas estratégias de negociação quantitativas não representem uma ameaça à estabilidade financeira

A popularidade da trend following aumentou na década de 1980 com a publicação de livros como "Market Wizards", de Jack Schwager, que perfilou traders bem-sucedidos, que usaram estratégias de acompanhamento de tendências. A abordagem de seguir tendências foi ainda mais popularizada pelo sucesso dos Turtle Traders, um grupo de traders novatos que foram treinados por Richard Dennis para usar um sistema de seguir tendências.

Aqui surgiram os proprietary traders mais conhecidos como PROP TRADER.

Os Turtle Traders alcançaram um sucesso significativo, com alguns traders alcançando retornos de mais de 100% ao ano.

Hoje, a estratégia de trend following é usada por muitos traders profissionais e hedge funds. Embora as estratégias específicas usadas possam variar, o princípio subjacente permanece o mesmo: Siga a tendência e capture ganhos à medida que o mercado se move.

O Twitter pode ser uma ferramenta útil para seguir as tendências dos traders. Esses podem usar o Twitter para monitorar notícias e sentimentos relacionados a empresas ou mercados específicos e para identificar possíveis oportunidades de negociação ou seguir influencers que possuem uma legião de seguidores.

Por exemplo, os traders podem usar o Twitter para seguir comentários de influencers de mercado, economistas e jornalistas para ter uma noção do sentimento do mercado e potenciais eventos que movem o mercado. Eles também podem usar o Twitter para monitorar anúncios da empresa, balanços e outras notícias que podem afetar uma ação ou mercado específico.

Além disso, os traders podem usar o Twitter para avaliar o sentimento em torno de ações ou mercados específicos, monitorando o volume e o sentimento de tweets relacionados a essas ações ou mercados. Isso pode ajuda-los a identificar tendências e potenciais oportunidades de negociação.

Não é atoa que essas dois movimentos, o primeiro pelo próprio mercado como contamos acima e o segundo através de um fenômeno idiossincrático das redes sociais que se uniram como um casamento perfeito para traders iniciantes.

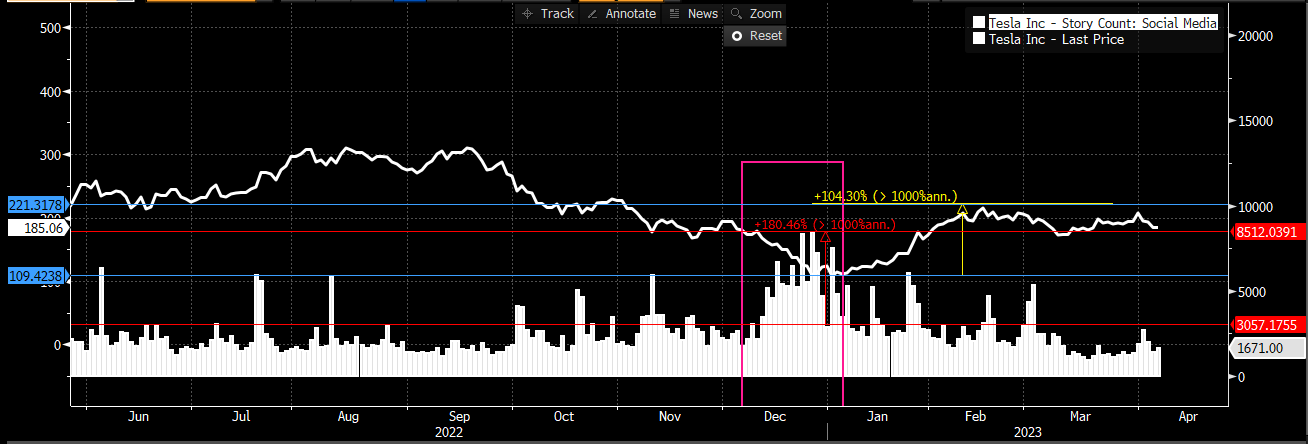

Abaixo podemos acompanhar no gráfico de histograma que representa o numero menções do código Tesla nas redes sociais X o preço das ações da companhia.

Podemos notar que do dia 5 de janeiro de 2023 até 14 de fevereiro, as ações da Tesla subiram 104,30%, porém o mais intrigante é que antes do movimento inicial do dia 5 de janeiro o nível de menções nas redes sociais aumentaram simplesmente 180,46%.

Pelo gráfico intradiário, time-frame de 60 min, vemos a inversão de tendência no curto prazo que resultou numa valorização de 104% em apenas 1 mês, sendo que 40% do movimento foi antes do balanço da companhia.

O último mês foi mais difícil para os trend following, especificamente por causa dos movimentos das taxas de juros pós-SVB. Mas isso é da natureza da estratégia. Você terá alguns períodos difíceis mas eles funcionam com o tempo. Mas quanto maior a volatilidade e menor correlação, mais difícil o mercado entra em tendência, quanto maior as incerteza macro mais incerta são as expectativas. Esse é o ambiente em que você deseja estratégias que possam ajudá-lo a navegar nessa incerteza. E isso é o que os trend following são muito bons em fazer ao longo do tempo.

Semana passada os ativos mais comentados nas redes sociais foram:

Apesar do volume do SPY (Principal ETF do índice SPX) ter ficado abaixo na comparação semanal, este foi o ativo mais comentado nas mídias sociais, apesar dos editorias ainda estarem dando destaque a outros assuntos como vemos abaixo:

A mídia deu grande destaque semana passada a Tesla, crise bancaria e inteligência artificial. Tirando assuntos aleatórios a maioria das noticias foram com foco em empresas que tem grande peso no índice SPX. Esse fluxo positivo de noticias corrobora junto com outros indicadores técnicos ao trend positivo de curto prazo. O exercício aqui é encontrar alguma razoabilidade técnica que faça contraponto ao excesso de valuation pago no principal índice americano. Vou mostrar em alguns gráficos o outro lado da moeda e porque alguns traders acham que o mercado americano pode ter feito fundo.

Minha busca aqui é puramente técnica sem viés e não expressa minha opinião que vocês já leram em outras cartas.

Confira a penúltima carta onde abordo alguns pontos fundamentalistas.

A ultima máxima do SPX foi em 4 janeiro de 2022 à 4818, desde então entramos num BEAR MARKET caracterizado pelo grande canal de baixo que se formou durante todo o ano de 2022. o SPX chegou a cair no ano 27,34% na sua mínima em 13 de outubro de 2022. Coloquei uma curva de distribuição no preço e vemos que o ponto de maior negociação do índice SPX desde o começo do bear market foi em 3975,50. O mercado esta lateralizado encima desse ponto desde 30 de novembro de 2022 ate hoje.

As médias moveis de 50, 100 e 200 estão cruzadas e alinhadas com uma configuração bullish, porem com angulação flat. Quando damos um zoom no índice SPX e analisamos pelo ótica do breadth (folego) vemos que o índice SPX esta dividido!

56% do índice esta acima da media móvel de 200 e 44% acima da media de 50.

Dando um zoom desde fevereiro de 2023, o índice SPX além de ter rompido o canal de baixa do bear market, esta fazendo topos e fundos ascendente e formando um canal de alta desde março de 2023. importante notar que mesmo dando zoom o nível de 3975,50, continua sendo o nível de maior negociação.

Outro indicador técnico muito utilizado é o RSI (índice de força relativa). Apesar de muitos usarem o RSI para identificar pontos de excesso de compra ou venda os trend following usam o RSI para identificar tendencias. segundo a teórica, uma tendencia é de alta quando o RSI não viola o nível de 38-40 e 65 numa tendencia de baixa.

Nota-se que desde 31 de outubro de 2022 o RSI do índice SPX não perde o patamar de 40 no RSI, com exceção para março de 2023 que foi um rompimento falso devido a crise do Silicon Valley Bank.

Outro estudo criado por Richard Donchian, citado no começo da newsletter é a quantidade ativos que estão fazendo novas máximas ou mínimas de 4 semanas. abaixo vemos que na composição do índice SPX tirando o episódio do SVB, o volume de novas máximas de 4 semanas caíram. hoje 20% das ações do SPX estão fazendo novas máxima de 4 semanas, que mostra uma configuração fraca para suportar um movimento altista.

Outro indicador técnico que compara o ratio de 2 ativos chama-se força relativa. Esta técnica compara 2 ativos, mostrando se um ativo esta com mais força na comparação. Abaixo comparei o RSP, que é o SPX com pesos iguais ao SPY e que é a principal ETF que replica o índice SPX com pesos diferentes.

Podemos tirar de conclusão que o índice SPX desde março de 2023 não esta andando em bloco. Alguns ativos estão dando suporte ao movimento recente e performando bem acima dos outros.

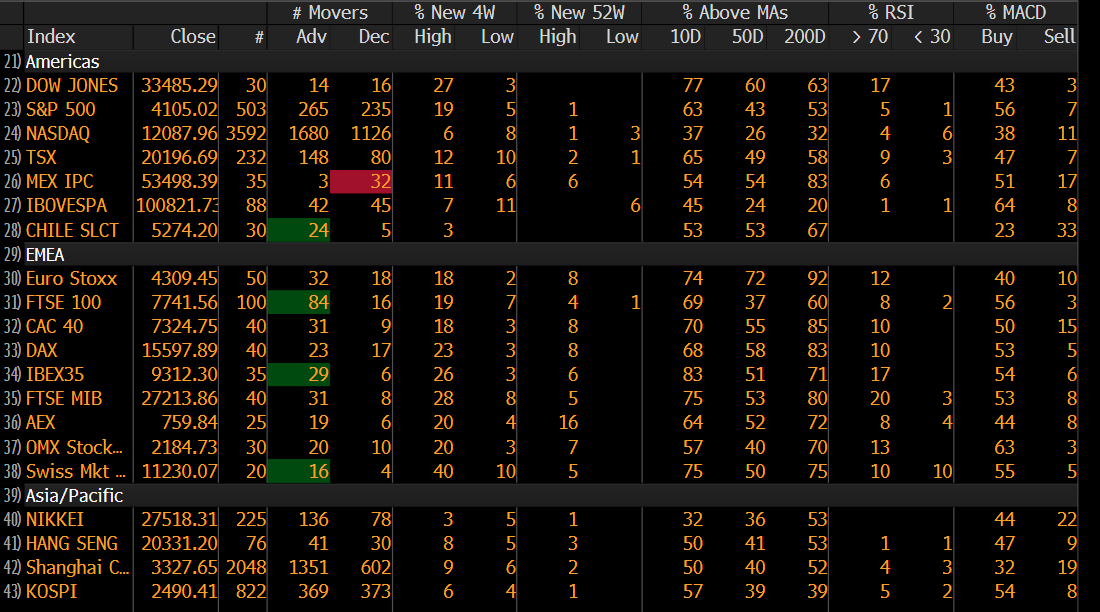

Abaixo vemos alguns alguns indicadores de market breadth dos mercados globais:

Em períodos de incertezas é preciso ir a fundo e encontrar os elementos que possam contestar as analises. Olhando o mercado americano como um todo, parece que mesmo pelo ponto de vista da analise técnica, não existe sincronia dos movimentos. Olhando Russell 2000 ( índice das smallcaps ) a analise parece bem diferente do SPX.

Além de estar abaixo das medias moveis de 50, 100 e 200 ele vem testando sistematicamente uma região de antigo topo da pandemia e ainda perdeu a região de 40 no RSI o que compromete a tendência de alta pela ótica desse indicador.

ANÁLISE MACRO

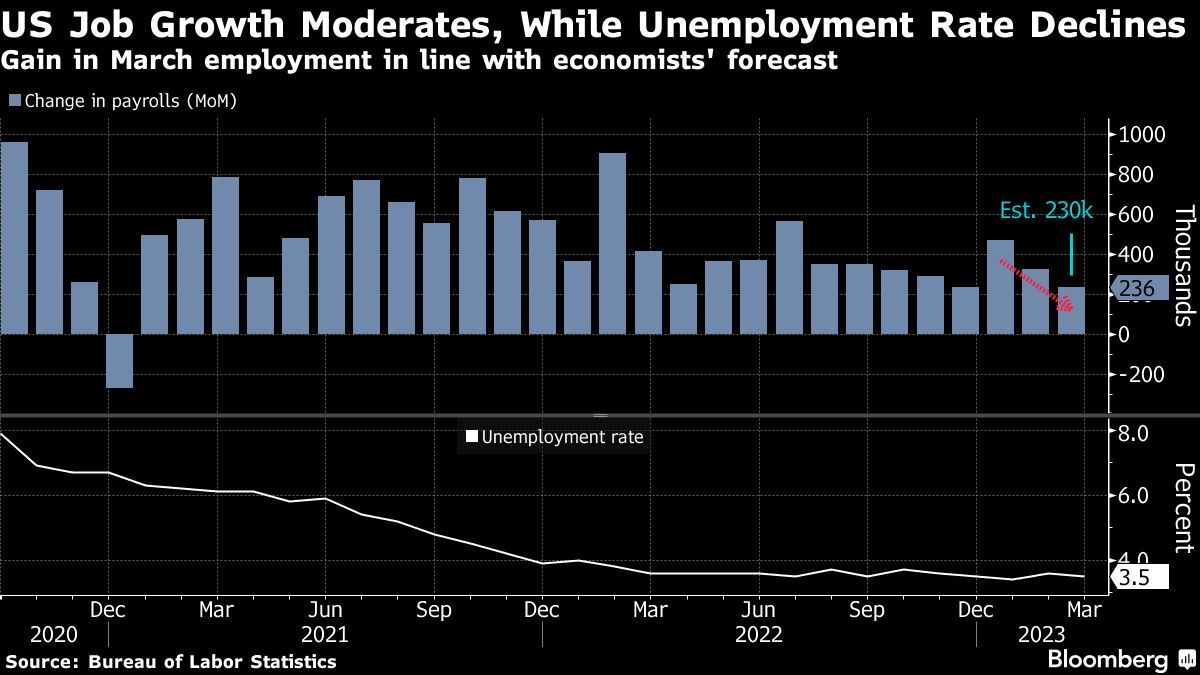

Sexta feira tivemos o Payroll, além do dado ter vindo forte, com destaque para a taxa de desemprego que caiu para 3,5%, o resultado abriu a porta para o FED subir o juros em 25 bps.

Como sexta feira foi feriado ( good friday ) e os mercado futuros estavam funcionando, vimos um movimento forte de ajuste, e terminaram a meia sessão com a probabilidade de 70% de um aumento de 25 bps para a próxima reunião.

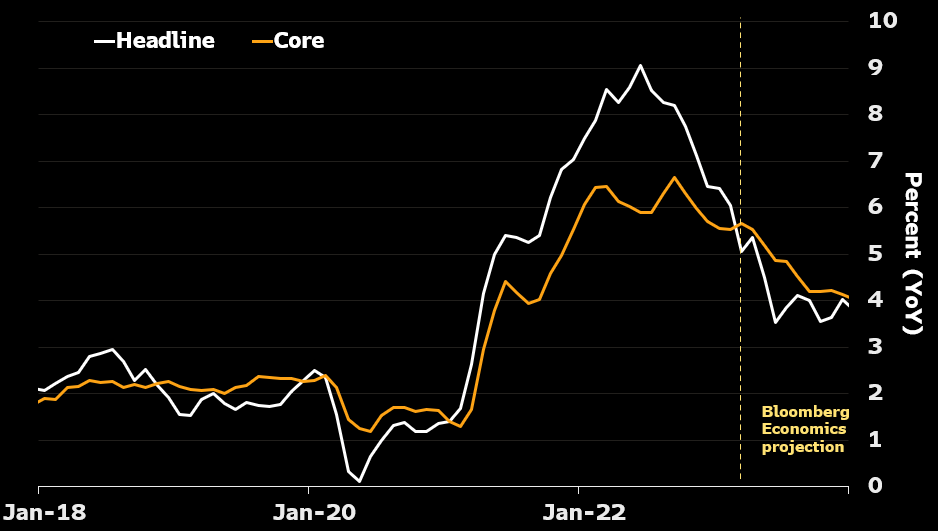

O CPI dos EUA e as vendas no varejo serão o foco na próxima semana. Esperamos que o CPI mostre que os ganhos de preços básicos permanecem robustos e que as vendas no varejo apresentem desaceleração do ritmo de crescimento.

Os dados do IPC dos EUA de março mostrarão vislumbres de boas notícias sobre a desinflação. O consenso do mercado é que o relatório de 12 de abril mostre o CPI em 5,2% ano a ano, abaixo dos 6% de fevereiro. Isso corresponde a uma variação mensal de 0,3%, abaixo dos 0,4% anteriores. O gás natural mais barato na Califórnia, graças a um crédito temporário, ajudou, mas as boas notícias provavelmente são transitórias depois que a OPEP + anunciou cortes na produção em mais de 1 milhão de barris.

O núcleo da inflação continua forte, a previsão é de uma variação de 0,4%, abaixo dos 0,5% de fevereiro. Os preços dos principais bens provavelmente subiram em março e os principais serviços permaneceram acima da media, embora a inflação de aluguel e aluguel equivalente aos proprietários devem ter diminuído de suas máximas. É provável que pela primeira vez desde 2021 o HEADLINE CPI fique abaixo do CORE CPI.

Consenso anterior

CPI 0,2% 0,4%

Core CPI 0,2% 0,5%

Um eventual dado em linha com o consenso pode alimentar um rally intradiário aumentando o tom de uma inflação mais branda e a volta da retórica do softlanding (eu sei, ainda esse papo!!) o que favorece a tese por corte de juros e suporte a ativos de long duration. Entretanto acredito que parte desse movimento já foi precificado no índice SPX e caso tenhamos um rally podemos ter um evento de ‘‘compre no boato e realize no fato’’.

Começa a temporada de balanços nos Estados Unidos e os destaques da semana são:

Esse é o coração da tese de compressão de lucros e aperto das margens corporativas. 18 empresas de um universo de 500 ou 3,6% do índice, reportaram resultados e até agora temos um impacto negativo no crescimento dos lucros, o que coloca mais pressão nos valuations. O importante é entender a dinâmica de repasse de preços ( inflação ) e aperto do credito das empresas ( crise bancaria )

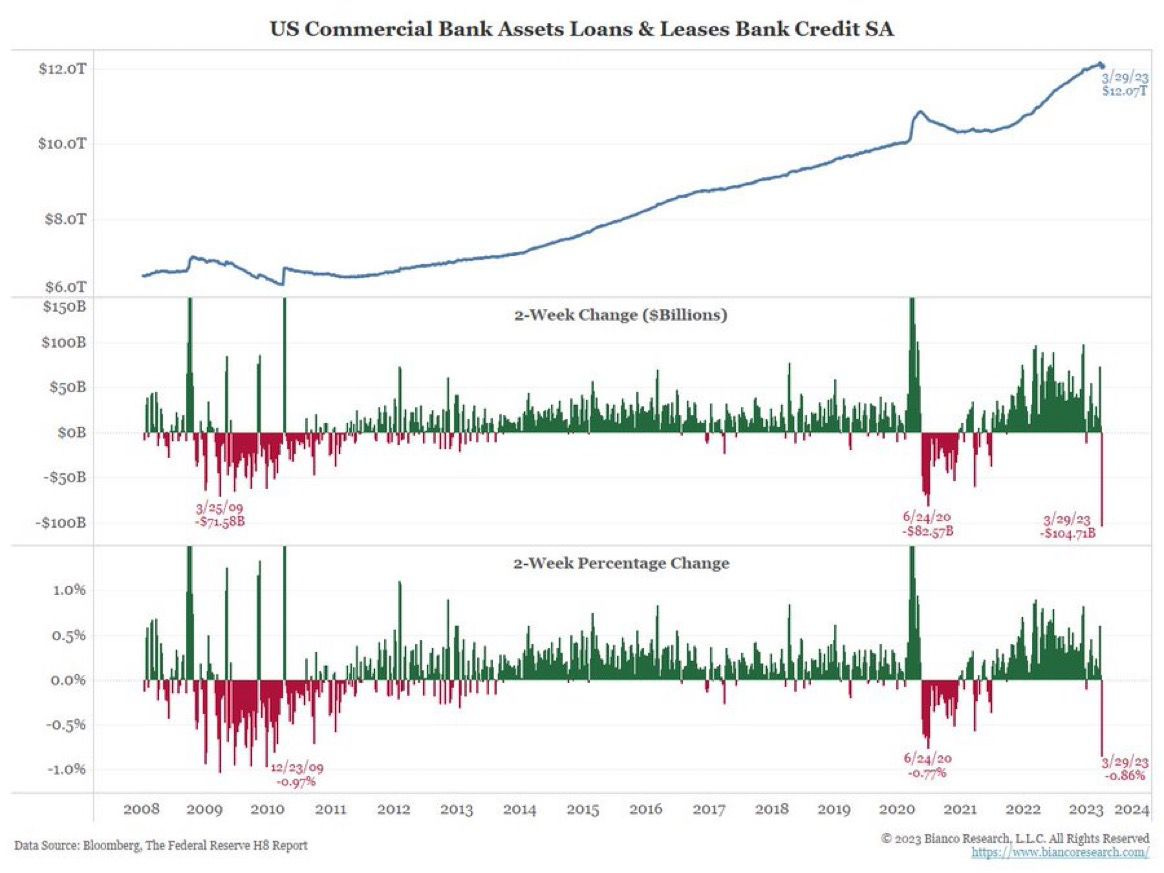

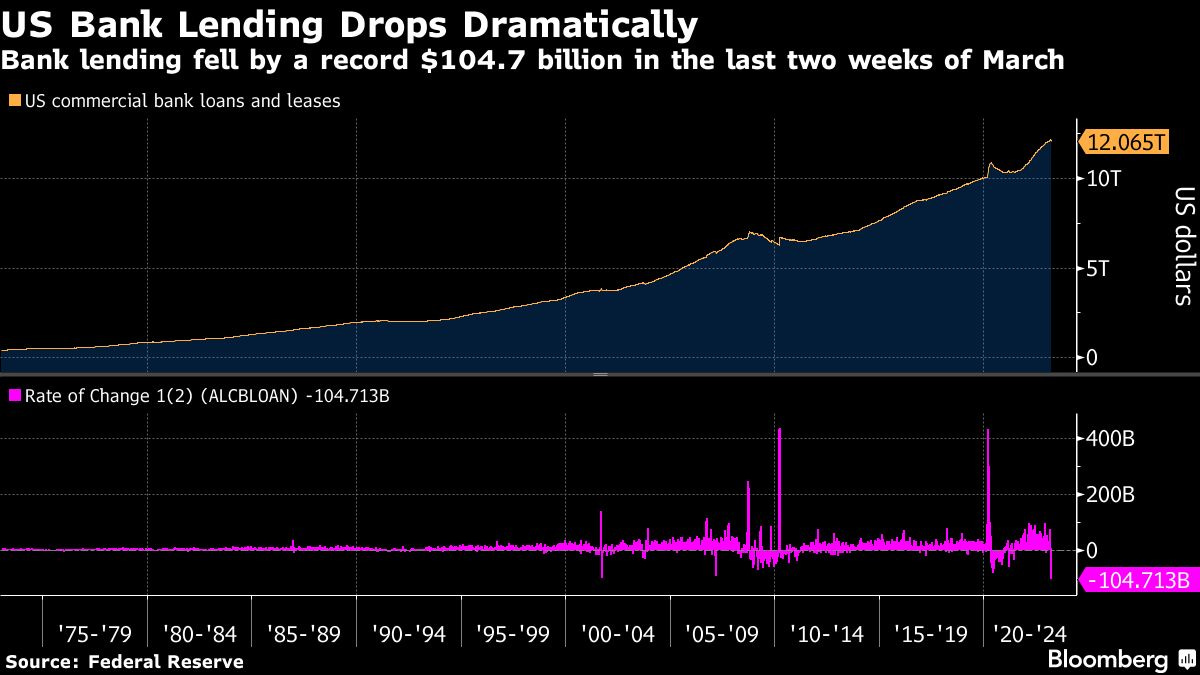

O impacto da crise bancaria na economia dos US e na contração de credito já esta sendo a mais severa desde os tempos da grande crise financeira ( subprimes ), abaixo vemos o nível de restrição de empréstimos

sabemos como a economia americana é alavancada e dependente do credito, o impacto desse movimento não será visto nessa temporada de balanços. O ponto é que essa situação do credito é um contra ponto para se observar e mais um tail wind ( risco de calda ) que não favorece ao comportamento bullish do SPX e NDX.

Conclusão

O período de baixas taxas de juros definitivamente ajudou na tendência de alta dos ativos, porque você só precisava compra e carregar qualquer ativo para obter retorno. abaixo vemos o retorno do índice nasdaq que subiu desde 2010 mais de 600%.

Hoje há mais retorno em algumas classes de ativos tradicionais, como a renda fixa. Então as pessoas não precisam tomar esse tipo de risco, para atingir as metas de investimento.

A grande questão é que os mercados estão agindo como se um novo ciclo estivesse para começar, olhando pela perspectiva macro, ir para hard long duration assets como por exemplo:

Bitcoin

nasdaq

high yield bonds

negative cash flow stocks

me parece um pouco de precipitação, o ponto é que vimos exatamente esse movimento no primeiro trimestre do ano, uma aposta generalizada em que o ciclo de altas de juros acabou e exatamente por semelhança das ultimas vezes que este movimento aconteceu estes ativos tiveram as melhores performances relativas.

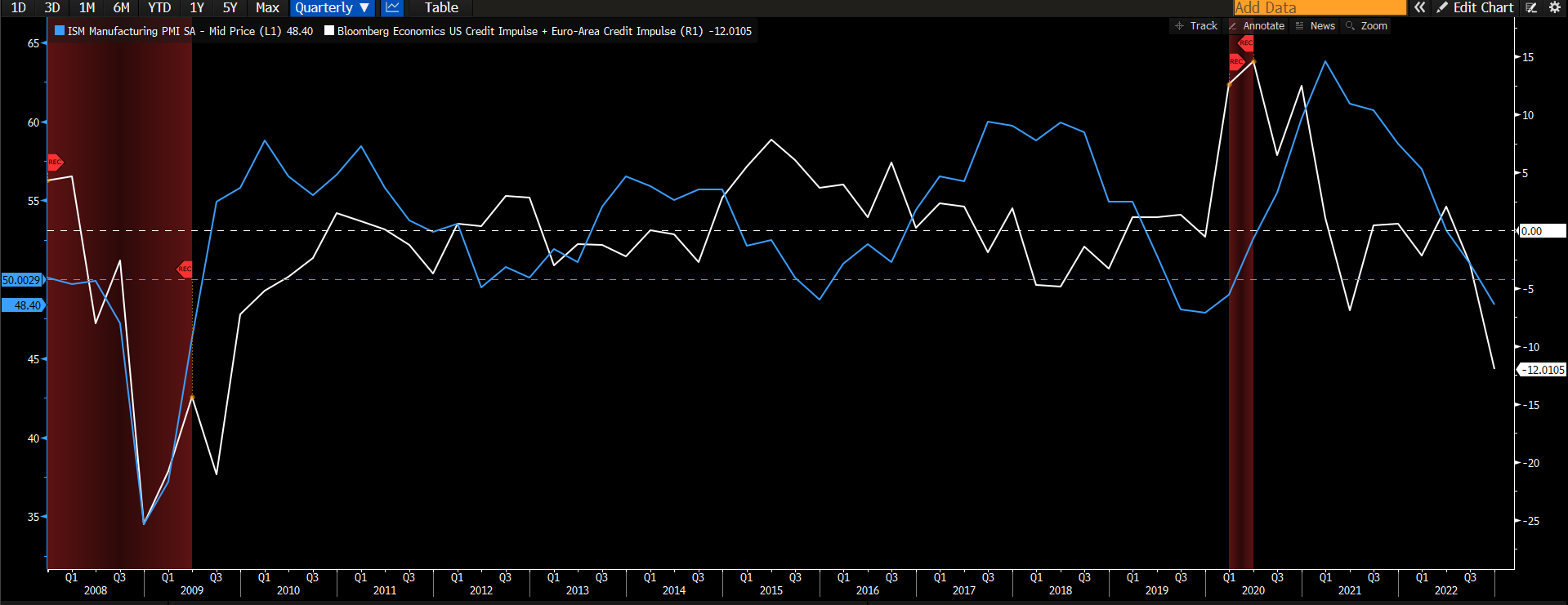

Particularmente acho um pouco exagerado esse movimento, porque temos um ambiente completamente diferente dos outros ciclos; começamos a ver um enfraquecimento no mercado de trabalho, porém de forma muito tímida, o que me faz crer que o fato do FED parar de subir juros não significa um Pivot e muito menos condições de afrouxamento monetário, além do mais, demora tempo até que o movimento de juros passe a ter efeito completo e pelos últimos dados de PMI vimos um enfraquecimento da economia americana, principalmente pela ótica de credito, ao patamar de 2008.

Outro ponto muito repetido nessas newsletters é que o prêmio de risco esta no nível mais baixo desde antes da crise do subprime, além de um juros real mais alto desde 2010. No gráfico abaixo vemos o equity risk premium (ERP) da NASDAQ e no painel 2 o ERP descontado a juros real.

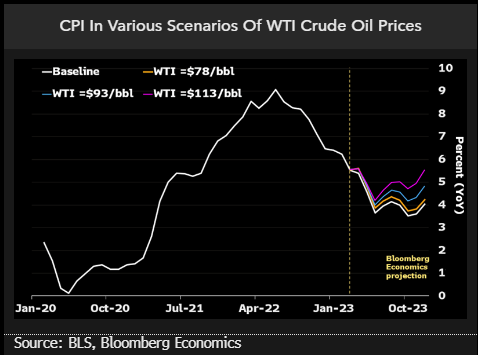

Hoje temos um problema que é o déficit de produção de petróleo no mundo que irá ter consequências positivas nos próximos dados de inflação. Podemos verificar no gráfico abaixo em que os US que eram importadores de petróleo, passaram a ser exportadores, dando suporte a Europa devido a guerra na Ucrânia. outra questão é que as reservas estratégicas de oil (SPR) caíram 283 milhões de barris, ficando no nível mais baixo nos últimos 40 anos e por fim a posição dos produtores de petróleo no mercado futuro, medida pelo COT ( commitments of traders ), estão comprados em mais de 37 mil contratos.

Intrigante essa posição comprada em petróleo futuro de produtores que deveriam naturalmente proteger-se vendendo contratos futuros ( HEDGE ).

Pela pespectiva dos produtores o uso do fluxo de caixa em reinvestimentos de novos poços esta no nível mais baixo nos últimos 10 anos!

Outro ponto é que pelo ponto de vista fiscal dos principais integrantes da OPEC, o breakeven fiscal dessas nações esta perto dos 70 dolares.

Hoje com os cortes de produção programados pela OPEC e Rússia podemos ver um déficit na produção de petróleo de 1,6 milhões no 3 trimestre de 23 e 2,2 milhões no 4 trimestre de 23, o que automaticamente coloca pressão nos proximos CPI’s.

Nesta situação macroeconômica em que vivemos e com a mudança do eixo da OPEC, junto com pressões vindas do setor financeiro me leva a crer que os Bancos Centrais estão confrontados com o dilema de “a Escolha de Sofia” com 2 alternativas:

1) Hiperinflação (secular inflation)

2) Hard Landing/ Crise de Crédito.

A história sugere que os Bancos centrais irão dirigir a crise de crédito para evitar a hiperinflação, apesar de fazerem de tudo para evitar um Hard Landing; é altamente provável que entraremos em uma recessão nos próximos 12 meses e possivelmente num cenário de estagflação, que hoje apesar do baixo risco não podemos descartar.

De concreto temos um cenário muito desafiador, os valuations e prêmios de risco não estão conversando com a tendencia de alta nas bolsas americanas. Então aproveite a tendencia, porque ela é sua amiga até quando ela acabar e virar!!!