Bem-vindos ao “Keynes Was Wrong”, seu monthly deep dive em macro e intermarket analysis, flow and everthing else! A cada edição, destrinchamos temas como fluxos de capital, drivers de liquidez, cross asset positioning, revelando a dinâmica real dos mercados globais. Conteúdo 100% educacional e gratuito, vc não vai encontrar nada parecido! faça sempre sua própria due diligence 🚨 Estas são minhas visões pessoais, podem estar erradas as vezes, mas vêm de 15+ anos de experiência, sendo 10 anos no front do mercado internacional. Hoje sou CIO em uma asset, gerenciando mais de US$ 25 M de AUM. Você encontra este show no Substack, LinkedIn, X, Instagram e quando da tempo no youtube. Então deixa de preguiça e vai me siga em todas as plataformas, a unica maneira de me impolgar e continuar perdendo meu Sabado, fazendo conteudo gratuito para vcs.

Para demandas institucionais ou um papo sobre global investing, pin me no Bloomberg Terminal, Rafael Bentes. Let’s generate alpha together!

Para começar nossa análise, vale contextualizar o pano de fundo desde que Trump assumiu o mandato no final de janeiro, quando o mercado registrou fluxo expressivo de capital, tanto de investidores de varejo quanto de players institucionais, com posições compradas pesadas no S&P 500 na crença de que teríamos um governo austero, focado em ajuste fiscal e redução do tamanho do Estado, deslocando a alavanca para o consumo das famílias via tax cut, incentivando menores alíquotas de imposto. Esse bull case ganhou força com forecasts de diminuição do gasto público e bets consistentes em cortes de juros, levando casas de research e sell sides com targets em torno de 6800 pontos, sustentadas pela ideia de estarmos no final do ciclo de aperto monetário do Fed e de um equity risk premium maior, tudo impulsionando valuation e alimentando o risk appetite no front de mercado.

Dado todo o evento do Liberation Day, com aquela famosa tabela do Trump mostrando, país por país, as novas tarifas, o mercado entrou em pânico, e rapidamente surgiu uma narrativa de que essas tarifas seriam ao mesmo tempo inflacionárias e recessivas, gerando o temido cenário de estaginflação, so no terminal tivemos um aumento de historias na ordem de 2042!!. Na prática, vimos os breakevens de 2 anos dispararem 40 bps, sinalizando repricing de inflação futura.

enquanto a curva 2-10 anos do Treasury inclinou com força, apontando para um stepeener da curva e o preço das commodities, principalmente metais preciosos subiram, refletindo maiores riscos de uma inflação estrutural e o surgimento da narrativa de fim do exepcionalismo americano.

Agora, vamos ao nosso primeiro gráfico de intermarket analysis, que é o S&P 500 dividido pelo MSCI World Index desde o início de 2013, mostrando o quanto o S&P vinha outperformando globalmente em cerca de 3,51% ao ano. Reparem que a trendline de alta que sustentava esse ratio foi claramente rompida, e hoje estamos estacionados no nível de pivot anterior, em torno de 1,52, atuando agora como suporte imediato. Esse é o nosso primeiro alerta de que algo mudou na dinâmica de relative strength entre os EUA e o resto do mundo.

Esse gráfico do S&P/MSCI World revela que depois de anos de outperformance anualizada em torno de 3,5 %, o rompimento da linha de tendência indica que o mercado americano perdeu força relativa frente ao restante do mundo. Ou seja, o regime bullish dos EUA está sob teste e o pivot em 1,52 passou a ser o nível crítico que separa quem ainda lidera de quem começa a reagir. Essa mudança de regime nos leva direto ao tema do Saturday Macro Festival, Uma nova ordem global ou só mais uma narrativa falsa, pois precisamos decidir se estamos diante de um realinhamento estrutural nos fluxos de capital globais ou se tudo não passa de um ruído amplificado pela mídia e pelo positioning dos big players.

Na Asset, mapeamos que a dinâmica global de capital resume-se a um único trade, e muita gente não consegue enxergar isso: ou você vai comprar dólar, ou você vai venda dólar. No lado comprador, você se posiciona em ativos dolarizados, pense em S&P 500, U.S. Treasuries, principalmente T-Bills que fazem parte das reservas internacionais de varios países. No lado vendedor, você busca ativos denominados em outras moedas, euro, yen, real, lira turca ou qualquer outra moeda de países emergentes ou desenvolvidos. Esse é o trade principal, está no topo da pirâmide.

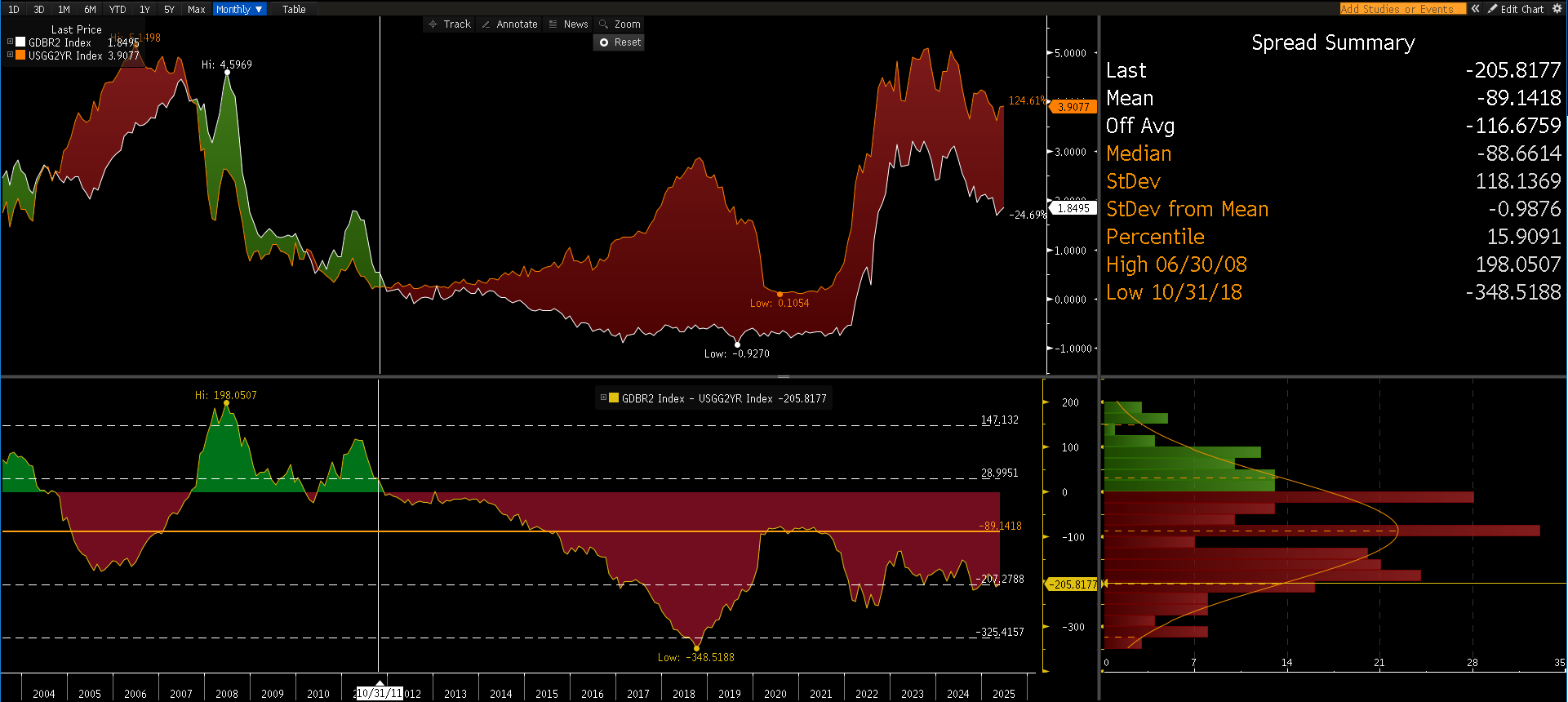

No gráfico acima, vemos o dólar index junto com o diferencial de yield dos Treasuries de 2 anos em relação à média dos títulos de 2 anos do G7, e esse spread explica boa parte do movimento no S&P. Esse carry positivo foi o motor de fluxo para o dólar, já que era possível funding barato em outras moedas e carregar o dinheiro em Treasuries americanos, considerados safe. Nos últimos quinze anos, esse diferencial ficou persistentemente positivo, mas hoje está em torno de 110 basis points, o que significa que carregar uma posição short dólar custa aproximadamente 1,10 % de carrego só na diferença de yield. Em outras palavras, o regime de exceptionalidade americana está sendo testado à medida que o carry trade se inverte.

No gráfico acima vemos o ratio DAX dividido pelo S&P 500, puramente intermarket, sem tocar em PIB ou fundamentos. Historicamente esse indicador flutua em torno de –1 desvio padrão, mas a movimentação pós-eleição do Trump gerou um ganho de 29,55 % nesse trade de comprar DAX e vender S&P, como vemos no grafico abaixo, com ponto de partida em 8/11. O Liberation Day foi apenas o gatilho para acelerar esse fluxo, que já vinha sendo precificado desde a eleição.

No curto prazo, o ratio rompeu uma linha de tendência secundária e hoje está quase 2 desvios padrões acima da média dos últimos dois anos, indicando tensão e validação do momentum positivo para o DAX, a bolsa europeia mais líquida. Mas cabe a nós questionar: faz sentido real esse realinhamento? O sell-side aponta para o pacote deexpansão fiscal de € 500 bi na Alemanha de infraestrutura e gastos militares, o que poderia segundo a narrativa do sell side, gerar crescimento superior ao americano sem esticar inflação lá. Será que é só narrativa ou há base estrutural para esse movimento?

Quando comparamos o PIB nominal da Alemanha e dos Estados Unidos, convertidos para dólares ( entendo o impacto cambial ), notamos um hiato relevante, sobretudo desde 2015, refletindo diferenças estruturais e cambiais. Entre 2005 e 2024, por exemplo, o PIB americano avançou cerca de 150 %, enquanto o alemão cresceu em torno de 80 %, ampliando o diferencial de growth entre as duas economias. Esse gap deriva não apenas de maior participação de setores de tecnologia e serviços nos EUA, mas também de flutuações do euro contra o dólar e de regimes de inflação distintos. Por isso, ao avaliar o trade DAX-vs-S&P, vale questionar se essa rotação de fluxos se apoia exclusivamente nesse spread de crescimento, ou se parte do movimento é explicada por fatores monetários e cambiais, oriundos de fluxo.

A parte mais sensível desse carry é o diferencial de yield entre o título alemão de 2 anos e o Treasury americano de 2 anos, que hoje chega a quase 200 basis points, acima da média do G7. Esse diferencial de funding torna o carry ainda mais pesado e explica parte do fechamento do ratio, que vemos no intermarket analysis. Porém, a magnitude do movimento sugere algo além de fundamentos macro , seja repositioning exagerado de flow ou compressão de valuation por hedges.. Precisamos calibrar se esse unwind do regime de exceptionalismo americano se sustenta em termos econômicos , considerando política fiscal alemã , expectativas de inflação e viés cambial. Caso contrário , pode refletir posicionamento excessivo e pressões de liquidity chase.

A dinâmica perversa começa quando a China, com excedentes de capacidade e custos de produção muito baixos, direciona seu impulso exportador para mercados que não possuem barreiras como as dos EUA, inundando a zona do euro e em especial a Alemanha com mercadorias superbaratas. isso comprime as margens das indústrias locais, força fechamento de fábricas e dispara desemprego industrial, enquanto a dependência externa de bens manufaturados cresce. o resultado é uma balança comercial europeia que passa a registrar déficits recordes, num momento em que os custos de energia são elevados e os governos, presos a uma agenda liberal progressista, não conseguem oferecer mecanismos de proteção eficazes. assim, o que era um choque deflacionário chinês se transforma em erosão estrutural do tecido industrial europeu, minando séculos de know-how e agravando a crise de competitividade.

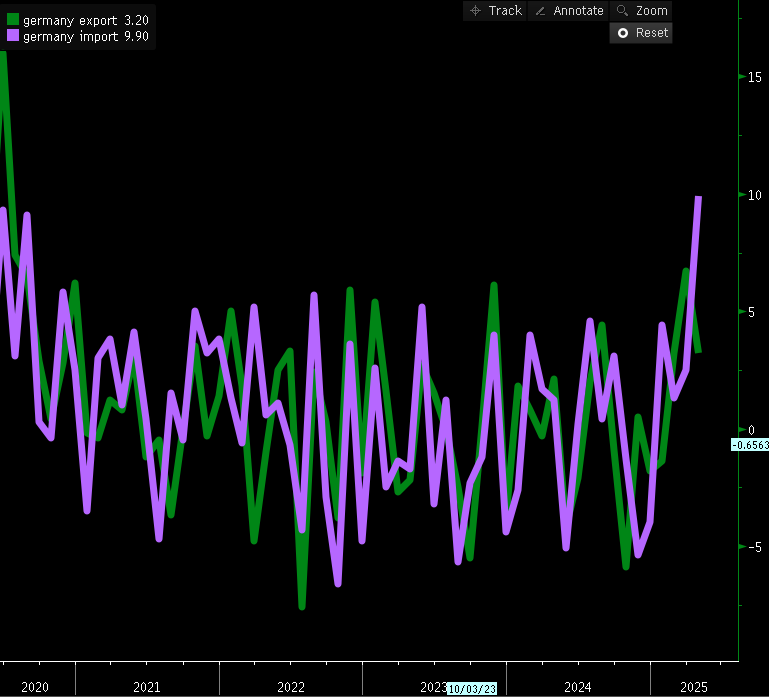

Abaixo observamos que as importações alemãs dispararam acima da média dos últimos cinco anos, com grande parte vindo da China, há de fato um sinal de alerta econômico, pois:

Pressão sobre a balança comercial – se as importações crescem mais rápido que as exportações, o superávit comercial alemão tende a se reduzir, pressionando o excedente da conta corrente e o apoio estrutural ao euro

Erosão da indústria doméstica – mercadorias chinesas mais baratas comprimem margens dos fabricantes locais, podem forçar fechamento de plantas e reduzir empregos no setor industrial

Vulnerabilidade a choques externos – dependência elevada de insumos e bens manufaturados importados deixa a Alemanha mais exposta a interrupções de cadeia de suprimentos e tensões geopolíticas

É coerente ver abaixo que as expectativas de inflação de 1 ano na zona do euro rondam 2 %, em linha com o objetivo do BCE, enquanto o CPI real passou a operar abaixo dessas projeções, indicando um ambiente de desinflação similar ao período de ZIRP ( zero interest rate policy ). A Suíça ( que não faz parte da zona do euro ) já apresenta yields de 2 anos negativos graças à sua política monetária super dovish, e vemos 2-year Bunds navegando em direção a linha de zero, em grande parte por conta da deflação importada via excesso de exportações chinesas. Do ponto de vista econômico, juros negativos na zona do euro ampliam o spread contra os Treasuries de 2 anos dos EUA, reforçando o carry trade dólar versus euro, o que é o invesrso que estamos presenciando e consequentemente, sustentando o “excepcionalismo americano” em vez de encerrá-lo.

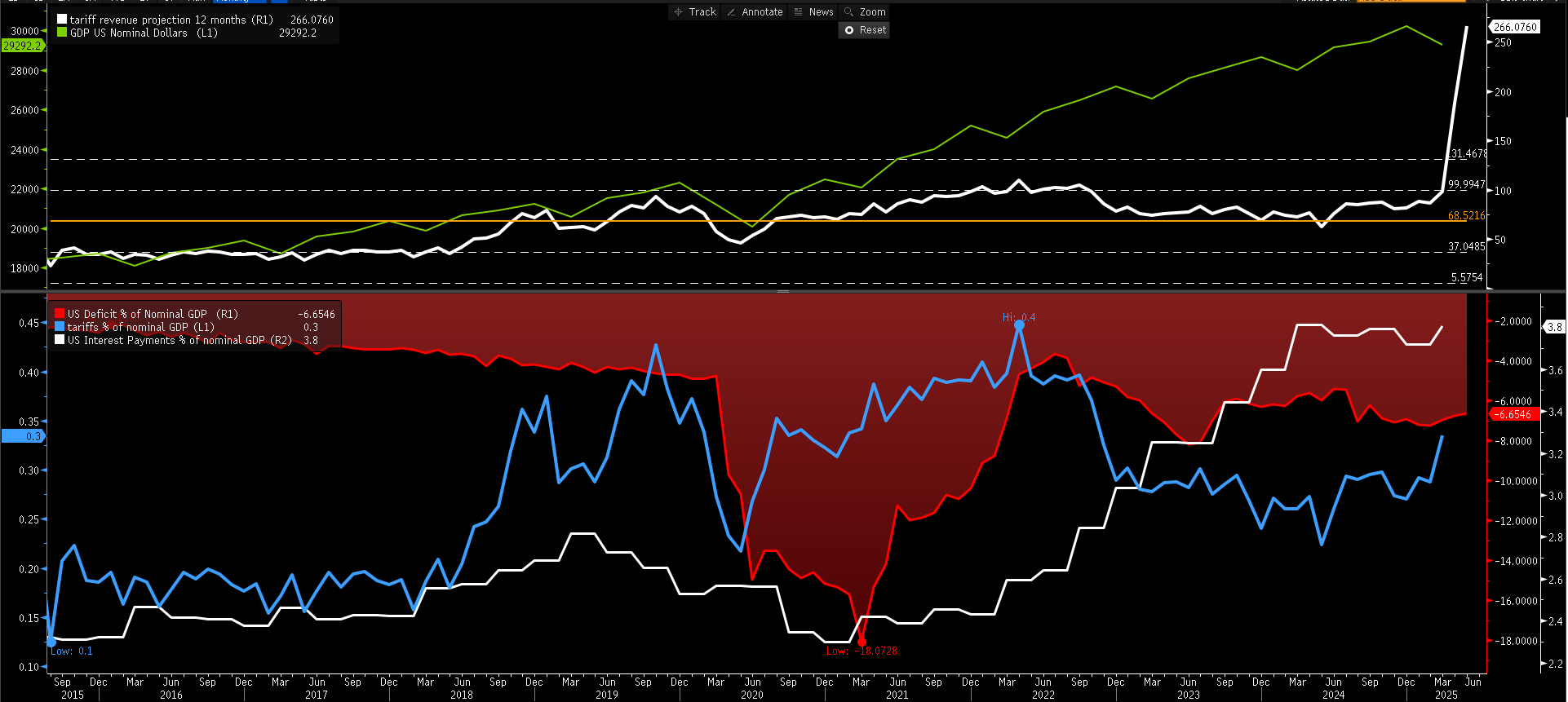

Ao analisar a narrativa em torno do The Big Beautiful Bill e seu suposto efeito sobre o déficit federal, vemos que, desde o Liberation Day, a receita de tarifas saltou de uma média pré-2015 abaixo de US$ 10 bi para mais de US$ 22 bi em um único mês. Se annualizarmos esse fluxo (US$ 22 bi × 12), chegamos a US$ 264 bi, ou cerca de 0,3 % de um PIB americano estimado em US$ 29 tri, o que reduziria o déficit de ~6,65 % para algo entre 6,35 %. Lembre-se que o principal driver do déficit são os juros pagos, hoje perto de 3,8 % do PIB. Somando 0,3 % de receita extra de tarifas e pressupondo austeridade adicional de 0,5–0,6 % por cortes no DOGE e ganhos de eficiência e reequilibrio dos programas medicare, madicaid, CHIP que est'ão sendo enderessados no BBB act, chegamos a um déficit estrutural em torno de 3,0–3,4 % do PIB, em linha com a regra 3,3,3 de Scott Bessent sobre sustentabilidade fiscal. Esse perfil coloca o Treasury no caminho para um equilíbrio maior, contrariando a retórica midiática de desequilíbrio fiscal, que prolixamente repete “déficit americano” como crise crônica e fruto do governo Trump.

Ao olhar o ratio DXY sobre o Emerging Markets Index desde 1996, vemos que ele está perto de –1 desvio padrão, indicando fluxo atípico em direção aos mercados emergentes desde o segundo semestre de 2024, logo após o a eleição do Trump. Esse movimento remete a ciclos anteriores, como o pós-2008 e o período de 2016–2020 ( trump 1 ), durante a pandemia, quando a desvalorização do dólar beneficiou commodities e atraiu capital para ativos EM. No entanto, essa expansão do fluxograma não reforça a tese de fim do excepcionalismo americano, mas sim evidencia a importância do re-rotation risk, pois uma reversão de liquidez de EM para EUA poderia intensificar perdas em países emergentes.

O ratio cobre/ouro está em níveis drasticamente baixos, próximos apenas aos extremos de 2008 e 2020, o que explica o recente repique no preço do cobre, dado seu papel energético e industrial muito superior ao do ouro.

Esses sinais de intermarket analysis mostram que estamos diante de distorções de fluxo, e não de fundamentos econômicos sólidos, o que levanta dúvidas sobre a narrativa de fim do excepcionalismo americano e reforça a importância de monitorar re-rotation risk para US e positioning excessivo para avaliar se esse movimento se sustenta ou se reverte com força.

No DXY/OURO spot (Xau) abaixo, o ratio despencou cerca de 30% desde 2020, tocando mínimos que não víamos desde 2010, o que mostra claramente um fluxo robusto para o ouro na esteira da narrativa de “fim do excepcionalismo americano” e medo da dívida dos EUA.

Quando o ratio S&P/ouro bate em torno de menos dois desvios padrão da média histórica, temos consistentemente um ponto de entrada atraente no S&P. Desde 2015, as duas últimas ocorrências foram em 2016, trump 1, e em março de 2020, no auge da pandemia e em ambos os casos o S&P devolveu entre 20 % e 30 % nos seis a doze meses seguintes. No dia 18 de abril de 2025, o ratio chegou exatamente no nível que corresponde a menos dois desvios padrão desde 2015. Isso sugere um sinal de compra de alta convicção em ações americanas.

Analisando a razão preço spot do ouro / PIB nominal dos EUA, o ratio está perto de 0,10 do PIB, contra uma média histórica de ≈ 0.067 desde 1960, o preço hoje esta a quase +1 σ acima da média.

Precedentes de mean-reversion:

Em 2010 o ratio atingiu ≈ 0,11 e, nos 6–12 meses seguintes, o ouro caiu > 40 %

No pico da Covid (2020) chegou ≈ 0,10, seguido de queda similar

Máximo histórico: bateu ≈ 0,23 em 1979 ( volker, inflação mais que 15% ) antes de corrigir ≈ 40–50 %

Intermarket analisys: houve rompimento de uma trendline de baixa de várias décadas, indicando momentum comprador, mas em nível extremo de ratio relativo ao PIB.

To wrap up, analisando o ratio ouro/Bitcoin, hoje operando próximo de –1 sigma em relação à média desde 2019, depois de romper uma trendline secundária de baixa e estabelecer uma base lateral entre esse patamar e a média. Isso reflete que o Bitcoin superou o ouro nos últimos anos apesar de ambos reagirem à mesma tese de “hedge contra expansão monetária descontrolada”.

Em termos econômicos, esse nível extremo sugere que o ouro está relativamente barato frente ao Bitcoin e pode eventualmente reverter, mas reforça também que o hype e o positioning em ambos os ativos foram desproporcionais aos drivers fundamentais, real yields e expectativas de inflação, com um beta mais relevante ao m2 global como vemos abaixo.