Esta ultima semana, tivemos eventos importantes que irão impactar significativamente os mercados daqui para frente.

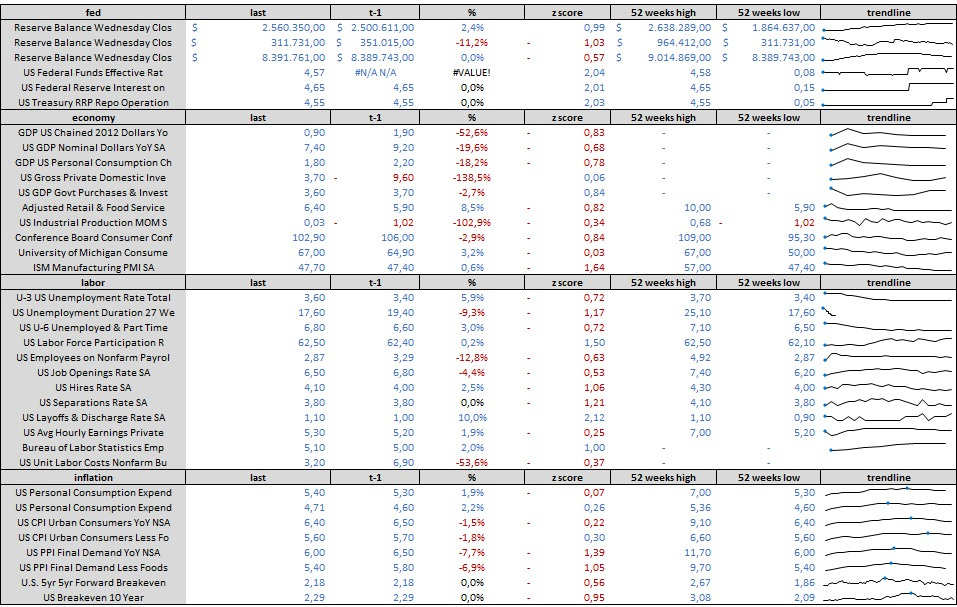

Como temos muitos assuntos para apresentar, irei resumir os dados macro econômicos do US em uma tabela e irei atualiza-la semanalmente.

TABELA DE INDICADORES ECONÔMICOS

O grande destaque foi payroll de sexta feira. O total de empregos fora do setor agrícula de 311.000 novas vagas em fevereiro.

A pesquisa veio forte e acima das expectativas dos economistas de todos os bancos, reforçando o argumento de um aumento de 50 bps pelo FED na proxima reunião do dia 22/03. Isso trouxe a taxa de desemprego para 3.6% com destaque para os ajustes semanais na base de dados e o aumento de novos participantes no mercado de trabalho o que elevou a taxa de desemprego.

O desemprego só aumentou porque a base de dados aumentou!!

SILICON VALLEY BANK

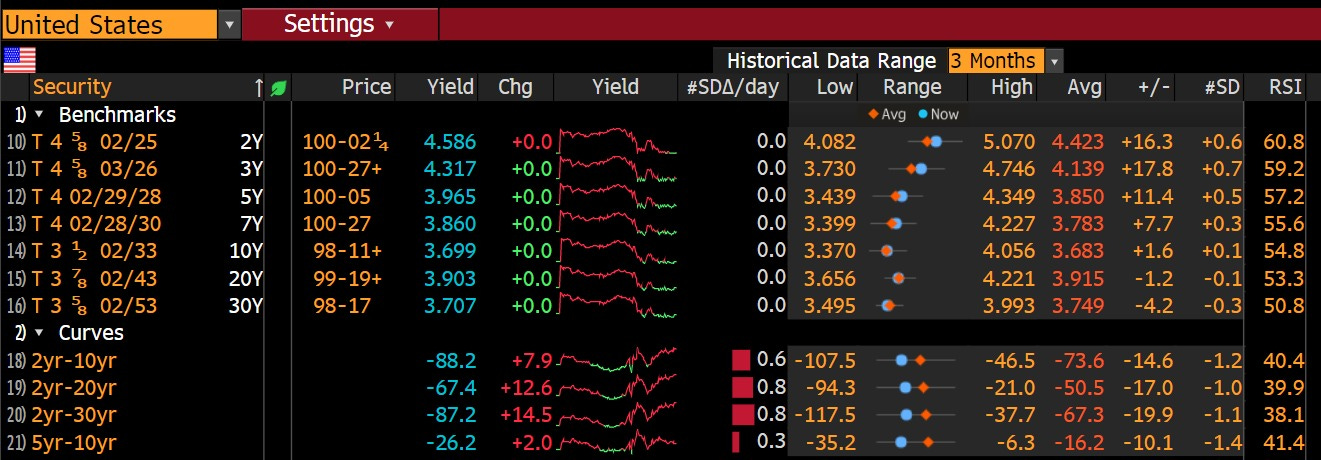

Na ultima sexta-feira tivemos um evento muito importante que foi a falência do Silicon Valley Bank (codigo SVB), que ocasionou um evento de risk-off e fly to quality, resultando em uma realização em massa dos ativos de risco e um fluxo brutal para os Treasuries americanos.

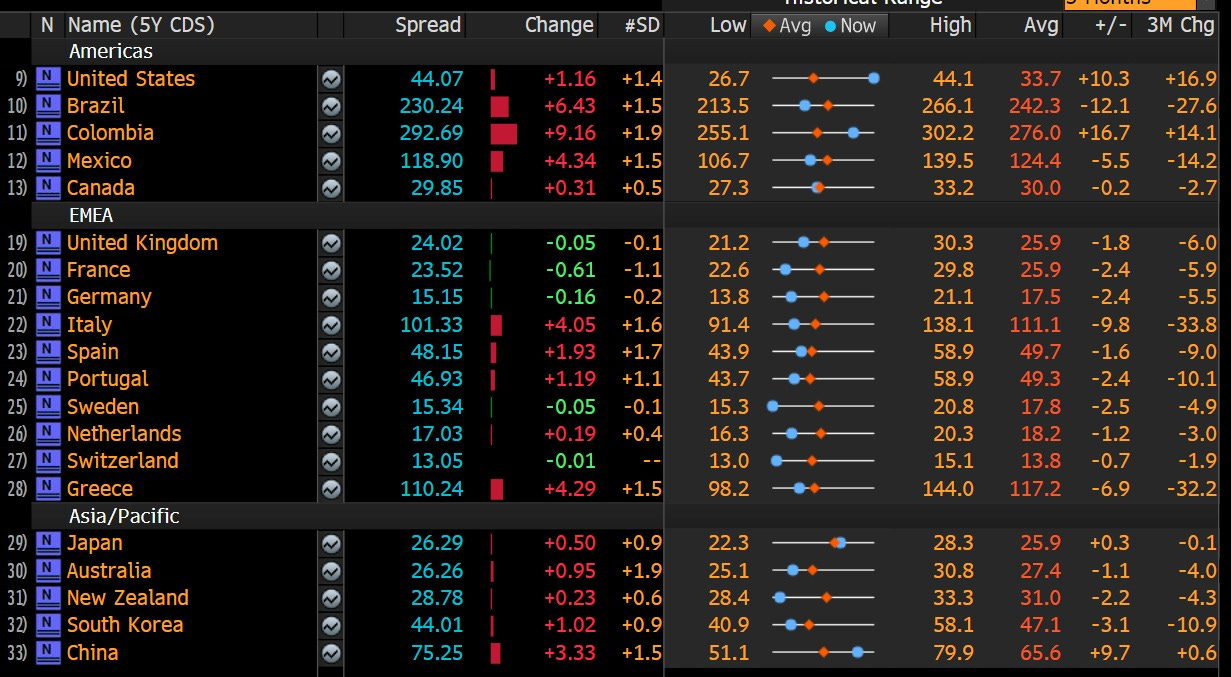

Todos os tenores da curva cairam com força, este movimento foi interpretado como corrida por segurança. Se olharmos para o CDS dos US, eles fecharam na maxima de semanas, a 44 bps, inclusive superando o risco do Canada e da maioria dos paises europeus.

O SVB, é um banco que focou sua energia no mercado de startups, growth companies, em segmentos de tecnologia e bio-technologia. Hoje é o 16 maior banco americano com total Assets de mais de 200 bilhões de dolares.

E o que causou a falencia do SVB?

Antes de mais nada existem, classificações de ativos no balanço dos bancos, e a forma como é tratada os ativos no balanço dos bancos são:

AFS (Available For Sale) marca todo o MtM no lucro liquido

HTM (Held To Maturity) não marca todo o MtM no lucro liquido (dilui a marcação até a amortização)

No caso do SVB, ele jogou todos os ativos para HTM e simplesmente apostou suas fichas em que o juros ficariam em patamar baixo por um periodo prolongado, atá porque em 2020-2021 não tinhamos problema com inflação e viviamos o que se chama de TINA ( There Is No Alternative ), o spread entre captação e aplicação em titulos de long duration pareciam ser uma estrategia perfeita.

O que aconteceu partir de 2021-2022, foi que o Federal Reserve começou a subir o juros de forma agressiva e também o banco parou de abrir novas contas de startups e empresas de tecnologias devido ao ambiente desafiador. O prejuizo com o carrego de juros forçou o FDIC a chamar um aumento de capital e depois invervir no banco.

Notem: no grafico abaixo o numero e valor dos IPO’s nos US, cairam de 35 bilhões para apenas 65 milhões…

SVB vinha captando dinheiro da festa dos IPOs de technologia e inumeras startups em uma especie de SWAP de CREDITO e banking por DEPÓSITOS unsecured, para empresas de technologia e startups.

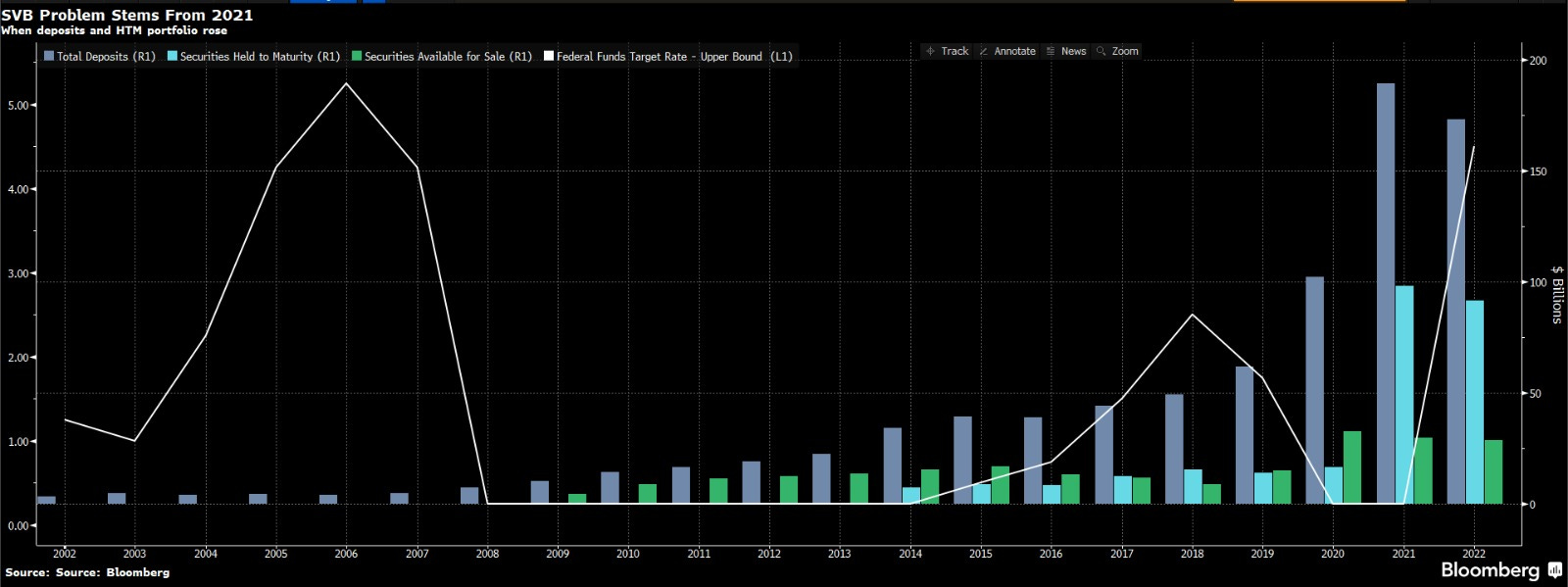

o numero de depositos triplicou de 2020-2022.

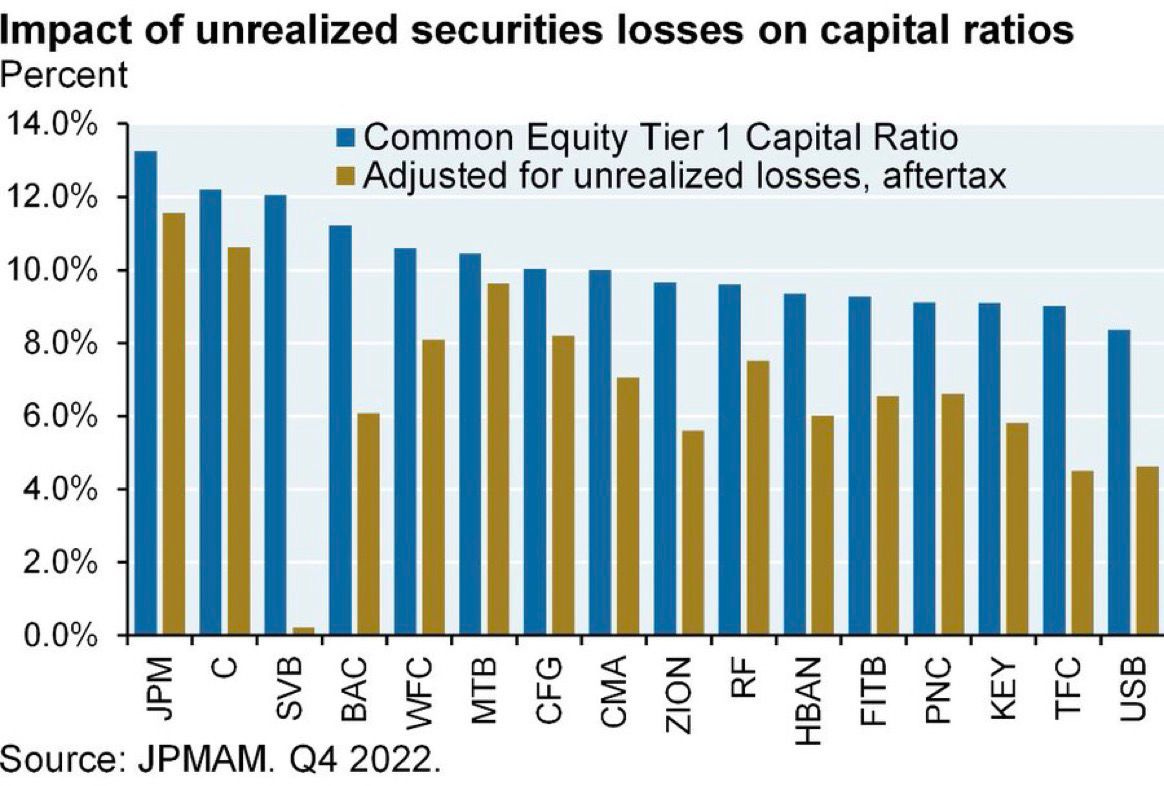

Os gestores do banco tomavam risco aplicando em juros longo, em sua maioria em titulos de 10 e 30 anos dos US. O grafico abaixo mostra a tomada de risco de forma irresponsável pelo SVB, sem nenhuma proteção para os titulos aplicados e todo o prejuizo de marcação a mercado, era lançado como HTM ( held - to - maturity )

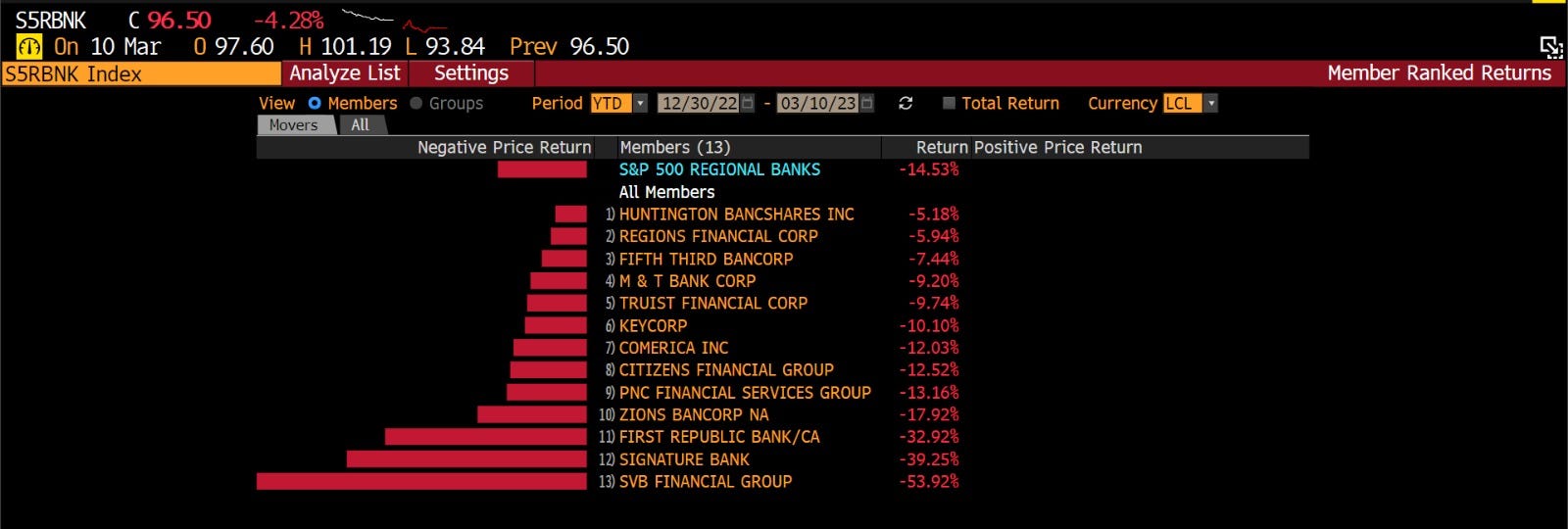

A questão agora é que o evento do SVB, acabou com a credibilidade dos regional banks e este evento deve gerar uma corrida para os big 5 banks CITI, BOFA, JP MORGAN, GOLDMAN e MORGAN STANLEY.

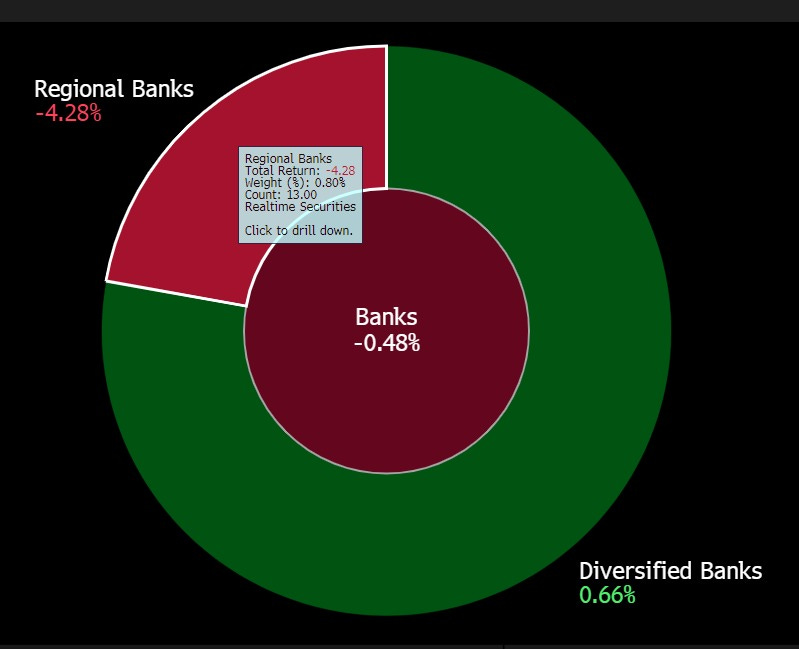

O setor dos regional banks esta com uma performance bastante negativa de 14,53% no ano

Sendo que o setor dos regional banks tem peso no SPX de 0.80%; muito pequeno.

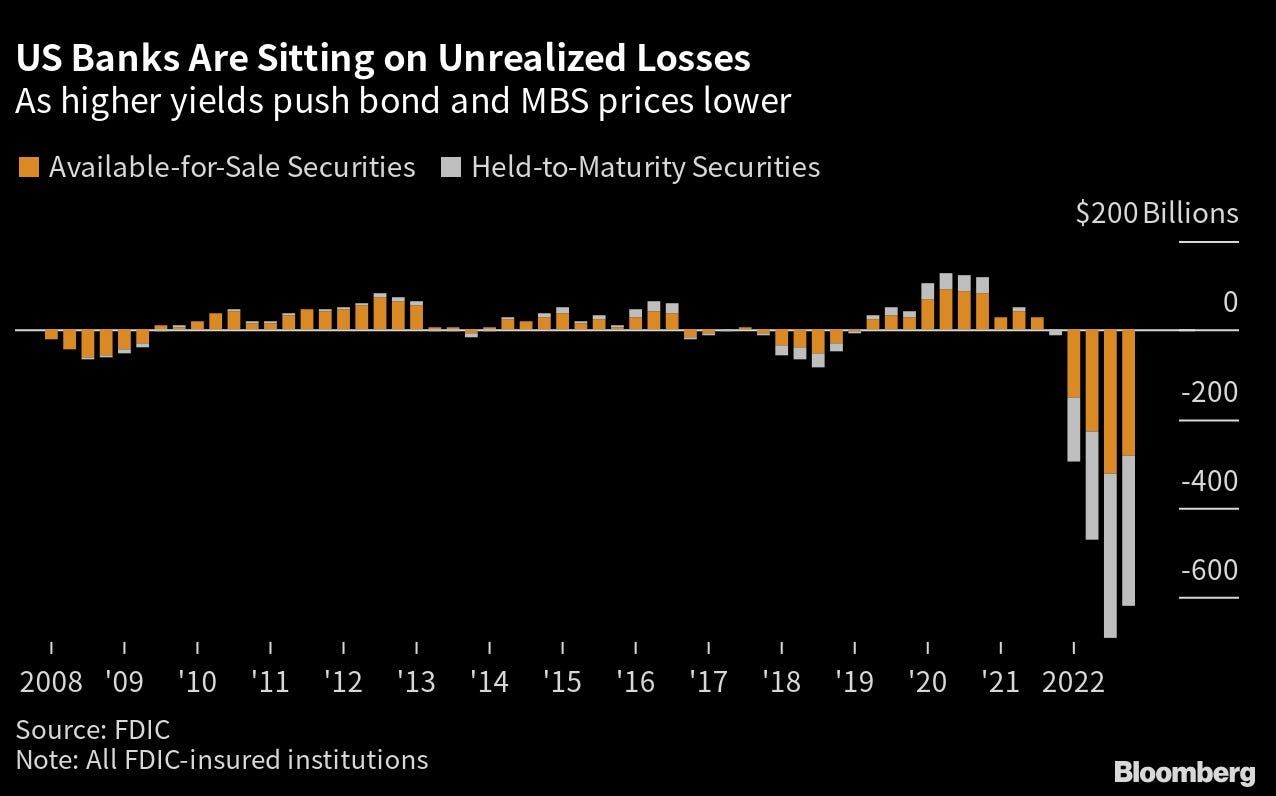

Um ponto que chama atenção é exposição dos bancos americanos ao HTM e a proporção de AFS, fazendo com que as autoridades americanas liguem o alerta, com medo de contágio para outras instituições.

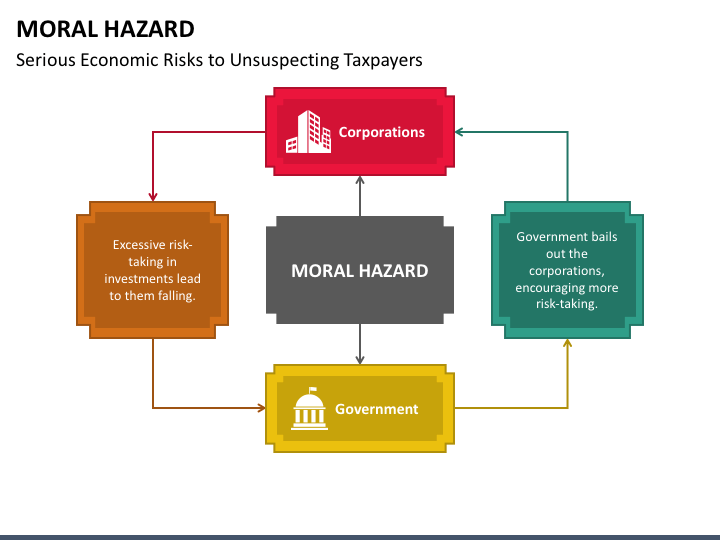

Outro questionamento relevante é o risco moral ou Moral de Hazard (Em uma relação contratual em que as partes possuem interesses divergentes, os incentivos são assimétricos; ou seja, alguns ganham às custas de muitos que perdem) que saber mais sobre clique aqui Moral de Hazard.

O que serve de lição sobre esse evento é que colocar valor no capital será fundamental para muitos que vinham negligenciando o risk-control quando o juros era zero ( ZIRP ) e não fazia sentido olhar para risco quanto todos os ativos só subiam ( TINA )

Agora que vivemos uma nova etapa, se não for endereçado de maneira correta esse momento teremos outra onda inflacionária e poderemos ver uma nova corrida para ativos reais como o Oil, Minerio de ferro, Cobre e outras commodities.

O mercado, por sua vez, continua com a guerra de narrativas para a proxima reunião do FED, onde muitos já enxergam o evento do SVB, como o sinal amerelo e que o FED foi muito além do que deveria. Entretanto é notório um FED muito atrás da curva e uma inflação persistente que nos trás um dilemma terrivel sobre a mesa.

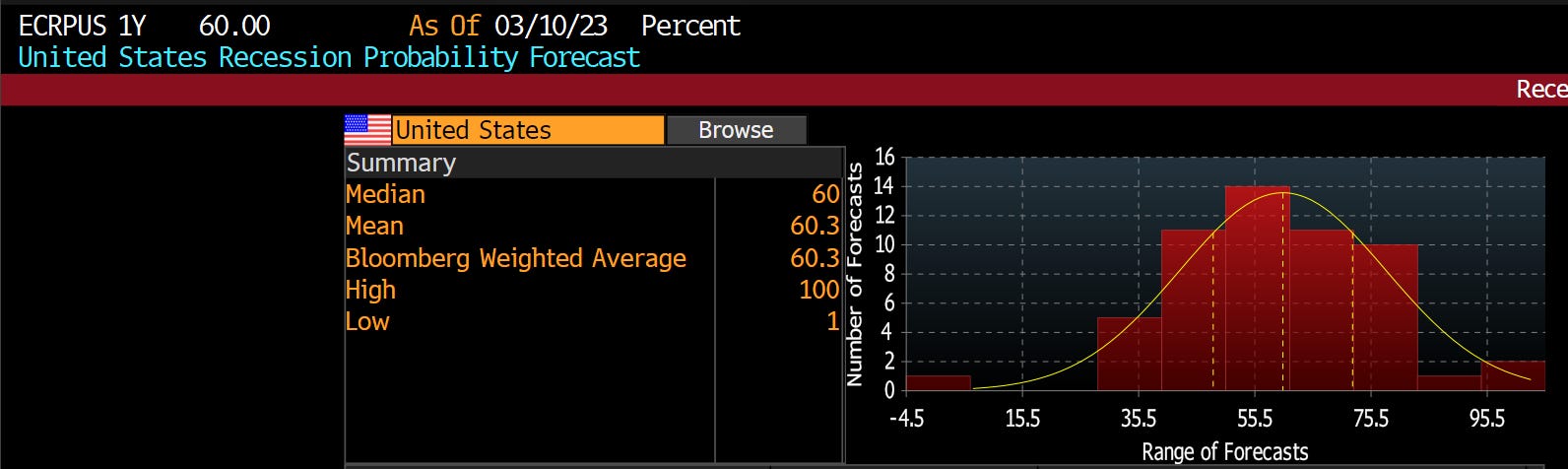

Recessão ou Inflação?

Precifica-se 60% a chance de recessão este ano.

O pregão de sexta-feira fechou precificando um aumento de 33 BPS para reunião do dia 22/03, com uma probalilidade de 67% de 25 bps e 33% de 50 bps.

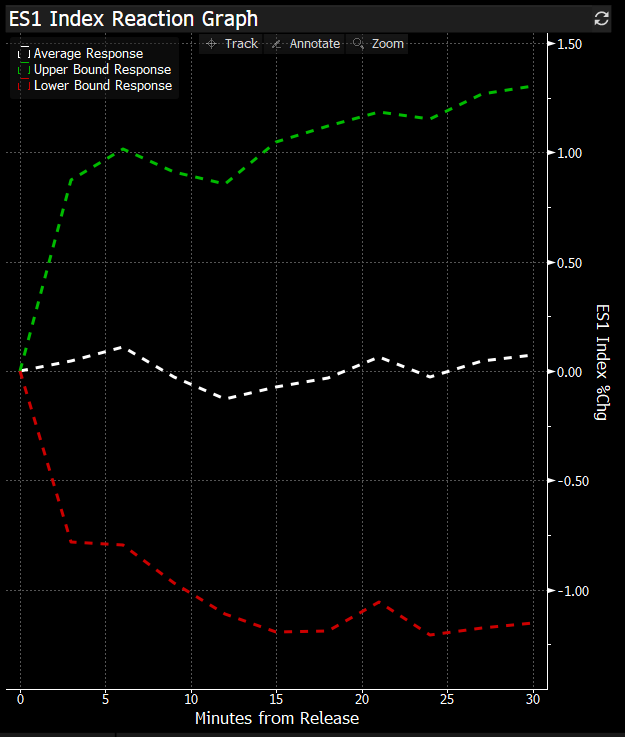

Nesta proxima terça-feira teremos CPI e quarta PPI, sendo que o indicador mais esperado e que vai dar o tom da próxima reunião do FED será o CPI, esperado pelos investidores um numero de 0,50.

Alta expectativa de uma terça feira bastante volatilil no indice futuro do SPX. O grafico abaixo indica as respostas do mercado pós divulgação de dados do CPI.

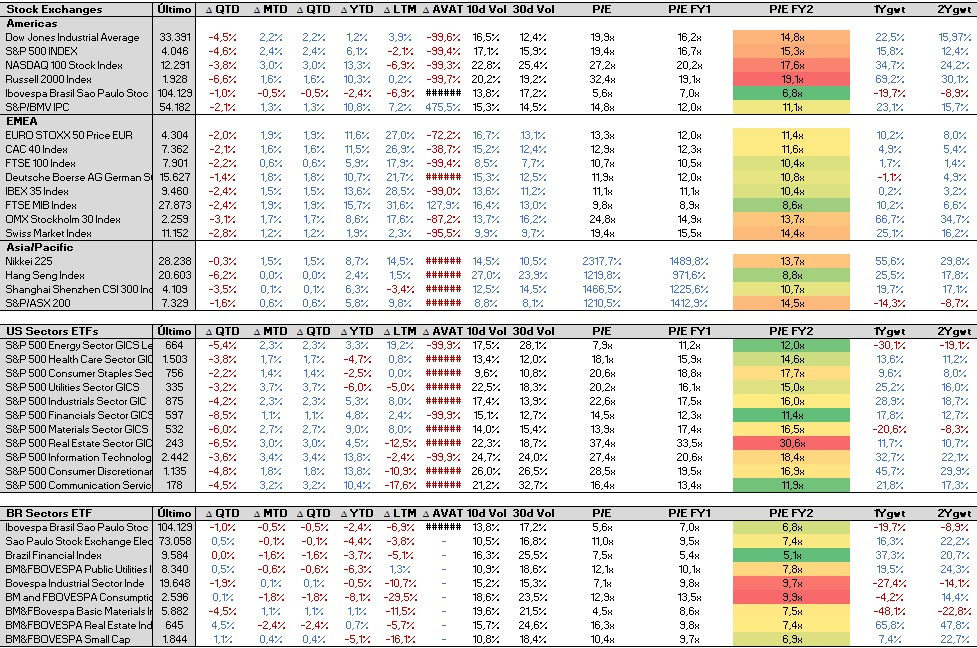

As bolsas pelo mundo continuam sem premio de risco!

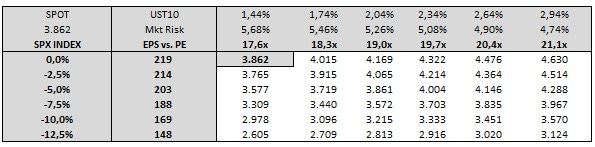

Analisando os indicadores na tabela abaixo, é possivel identificar o quanto o mercado esta precificando o crescimento pela media de lucro por ação dos indices e setores do SPX e IBOV.

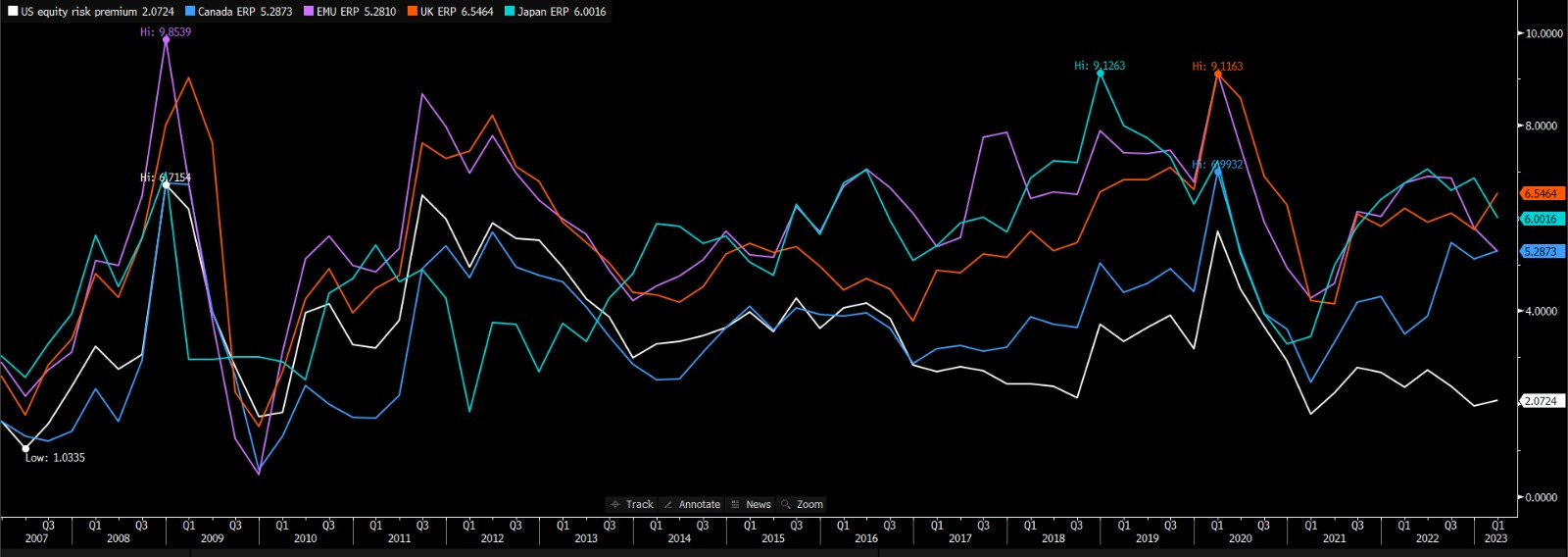

Focando no SPX, o prémio de risco esta no nivel mais baixo desde a grande crise financeiro de 2008, mesmo usando juros reais de 10 anos no modelo que mostra um ERP ( equity risk premium de 4,18% )

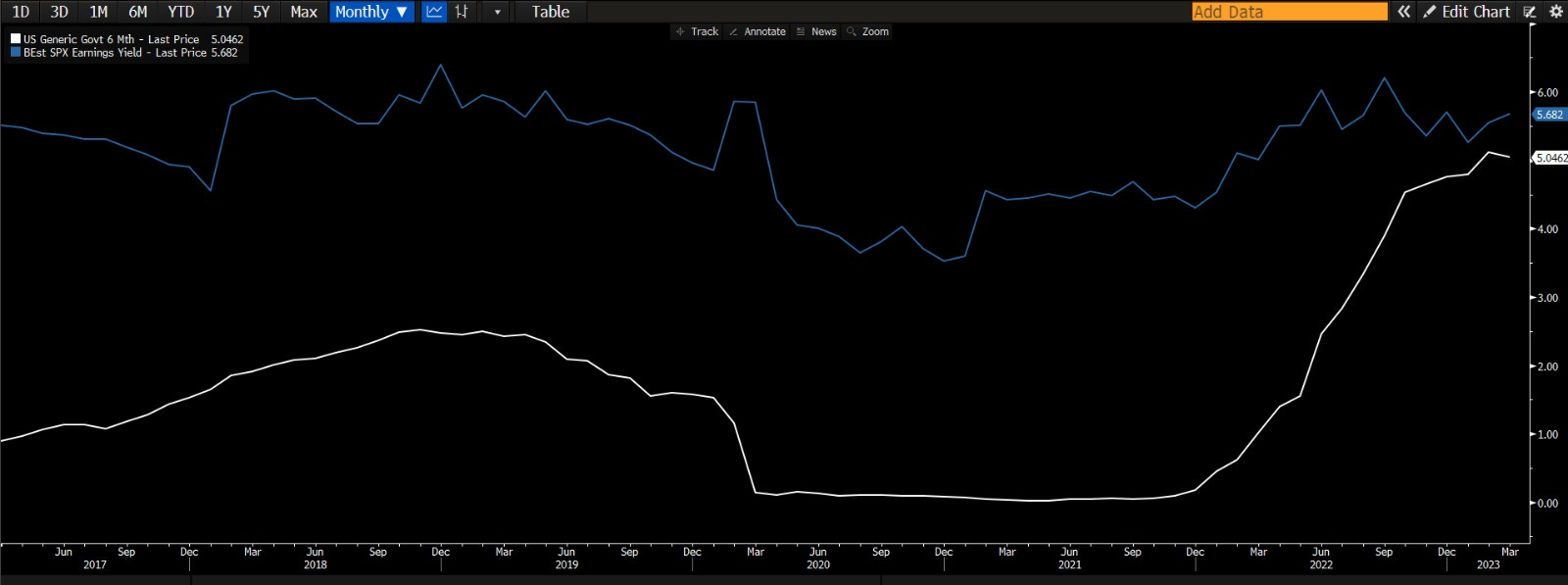

Outro aspecto importante é que o earnings yield do SPX, continua com valor muito próximo de um título do tesouro americano de 6 meses.

Aprofundando a analise, o indice spx, pela otica de juros nominal, esta totalmente sem prêmio de risco, principalmente comparado com outras bolsas globais.

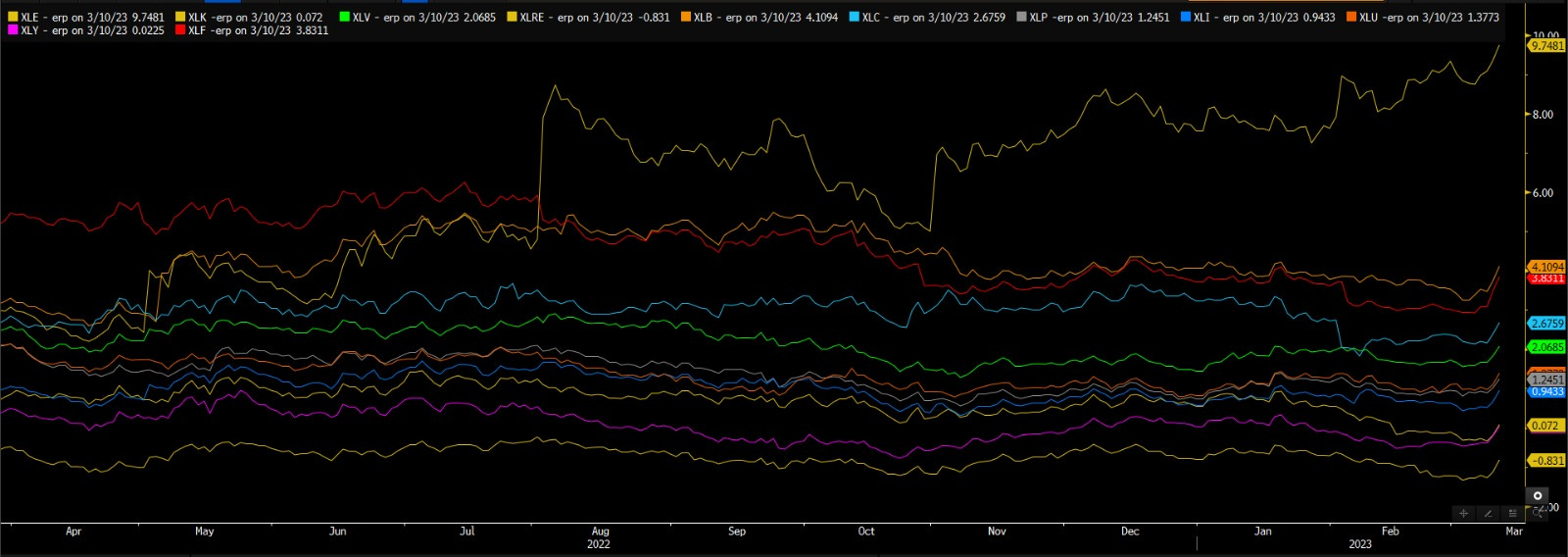

Destrinchando por setores, o setor de energia, é um dos único que possue um prêmio de risco adequado em relação ao risco/retorno das médias dos ultimos anos.

Não é atoa que, Warren Buffet, concentra a maior parte de suas compras em ações do setor de energia. Como mostra a noticia abaixo.

Apreveitando que tocamos no assunto ‘‘Buffet’’, um dos indicadores preferidos dele é a relação capitalização de mercado / PIB.

Warren Buffet gosta de comprar bolsa, quando esse indicador esta abaixo de 100%.

Hoje o indice spx esta a operando a 128% do pib americano.

Conclusão

A bolsa americana não esta valendo o risco/retorno, e os eventos do final da semana com o Silicon Valley Bank mostram a necessidade de controle de risco. Com os tilulos curtos americanos rendendo 5% ao ano fica dificil argumentar, principalmente com ERP das bolsas americanas num patamar de 200 bps e com um FED subindo juros, com probabilidade de recessão hoje em 60%. Um ponto a se observar é o quanto desse cenario impactará as margens das empresas e se tivermos um CPI na terça feira acima das espectativas isso trará um elemento de risco para a próxima reunião que colocará o FED em CORNER.

Este post e as informações apresentadas são destinados apenas para fins informativos, As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.