MacroChronics WEEK AHEAD 39 ( 06/01/2024)

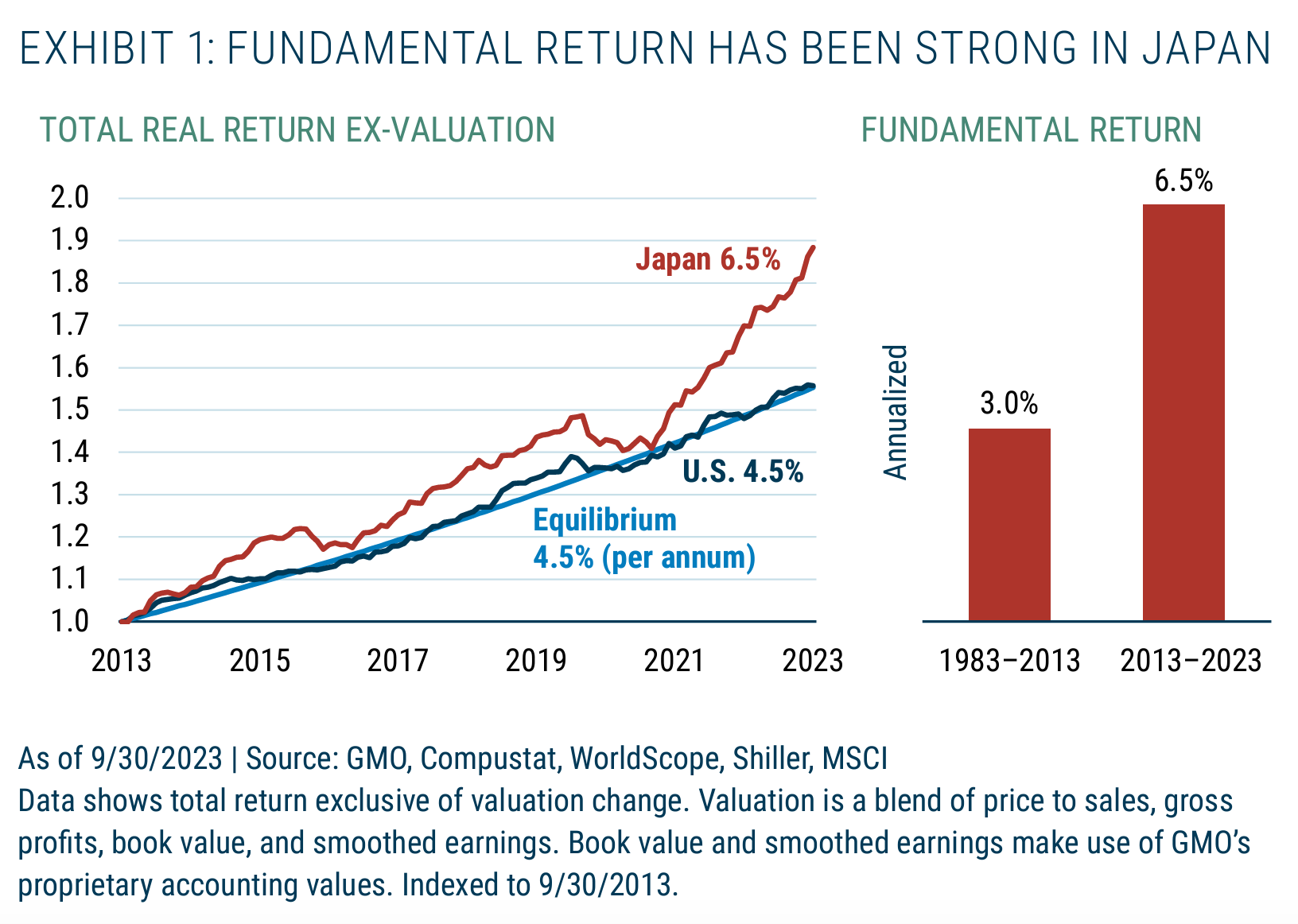

A melhoria na governança corporativa, uma parte fundamental da estratégia econômica para reviver a economia japonesa, pode finalmente trazer benefícios para os investidores. Apesar da maioria dos gestores permanecerem céticos, há otimismo em relação às ações japonesas, especialmente em smallcaps, com uma previsão de retornos absolutos robustos de 12% este ano. Quatro razões contribuem para essa perspectiva otimista: grande parte das ações no Japão estão com múltiplos razoáveis, iniciativas recentes de formuladores de políticas que apoiam os fundamentos das empresas e os retornos aos acionistas, gestores que capturam retornos adicionais em ações de smallcaps, e um possível valorização do iene que esta abaixo do seu valor justo para investidores baseados em dólares. O papel crítico do iene deve ser enfatizado, já que sua tendência impactam as ações japonesas e possíveis fluxos de repatriação podem impulsionar o iene e melhorar os retornos nas ações japonesas para investidores domésticos.

Os analistas acrescentam que, dado seu cenário central de uma gradual valorização do iene para 130 até o final do ano, os ganhos continuarão a crescer constantemente em torno de 9%, e preveem que o avanço do Nikkei atingirá 36.000. Eles também destacam que, em comparação com os últimos 10 anos (que não foram um período excelente para o mercado de ações de Tóquio), os múltiplos de lucros futuros das ações estão praticamente em linha com a média. Os múltiplos podem ser um argumento sólido contra outros mercados asiáticos, como Índia, Taiwan ou Coreia, mas se há algum entusiasmo considerável se infiltrando no mercado japonês, isso ainda não se refletiu.

Ao observar o gráfico acima, é natural que nossa atenção seja direcionada para os índices que apresentaram as maiores quedas. Nesse contexto, identificamos vários vieses cognitivos influenciando nossa rápida interpretação, alinhando-se à literatura de Howard Marks na psicologia das massas. O viés de ancoragem nos faz fixar a atenção nas quedas anteriores, enquanto o viés de recência destaca a influência de eventos recentes em nossa percepção. Essa análise ocular inicial ilustra como esses vieses moldam nossa compreensão do mercado de maneira dinâmica. Contudo, para compreender completamente esse movimento, é crucial abordar especificamente o caso chinês em busca de respostas.

Sem abordar os tópicos específicos da crise imobiliária, vc pode ler mais sobre aqui e da possível invasão de Taiwan, a China é um animal à parte, e ao longo de 2023, muitos investidores iniciais que apostaram a favor da China no início do ano, impulsionados pelas perspectivas de abertura do país, tiveram uma reviravolta surpreendente no final do ano. Os ativos chineses mostraram-se pouco correlacionados com outros ativos de mercados emergentes, tanto no mercado de ações quanto no de renda fixa, forçando investidores a adotar uma abordagem mais seletiva. No fechamento de 2023, a resiliência dos mercados emergentes em geral, excluindo a China, surpreendeu positivamente, resistindo a desafios como o ciclo agressivo de aperto pelo Fed, a força do dólar e a desaceleração na China.

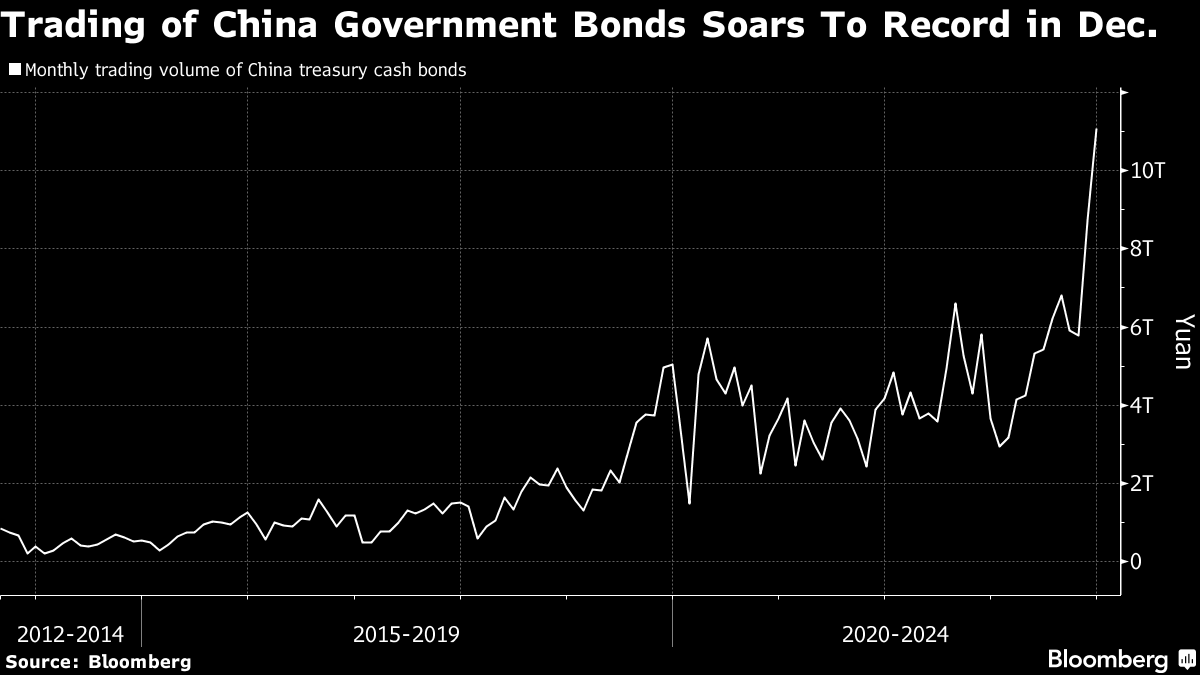

Os rendimentos dos títulos do governo chinês estão agora nos níveis mais baixos em quase quatro anos, enquanto os bancos conseguem levantar dívida de curto prazo de forma mais econômica nos mercados monetários do que junto ao banco central. Sinais de que o Banco Popular da China está afrouxando seu controle sobre o yuan e uma nova redução das taxas de depósito pelos principais bancos comerciais também indicam possíveis apostas em mais afrouxamento da política monetária.

Aqui está uma análise dos sinais dos mercados chineses e do próprio PBOC de possíveis movimentos de afrouxamento da política monetária:

A probabilidade de um corte nas taxas de juros aumenta, com previsões da Citigroup e Goldman Sachs indicando um possível corte de 20 pontos-base pela Citigroup e um movimento inicial de 10 pontos-base pelo Goldman Sachs neste trimestre. A obtenção mais acessível de dívida de curto prazo pelos bancos nos mercados monetários também reforça as expectativas de medidas de estímulo. O fluxo para os títulos do governo chinês sugere que o mercado está antecipando essa direção.

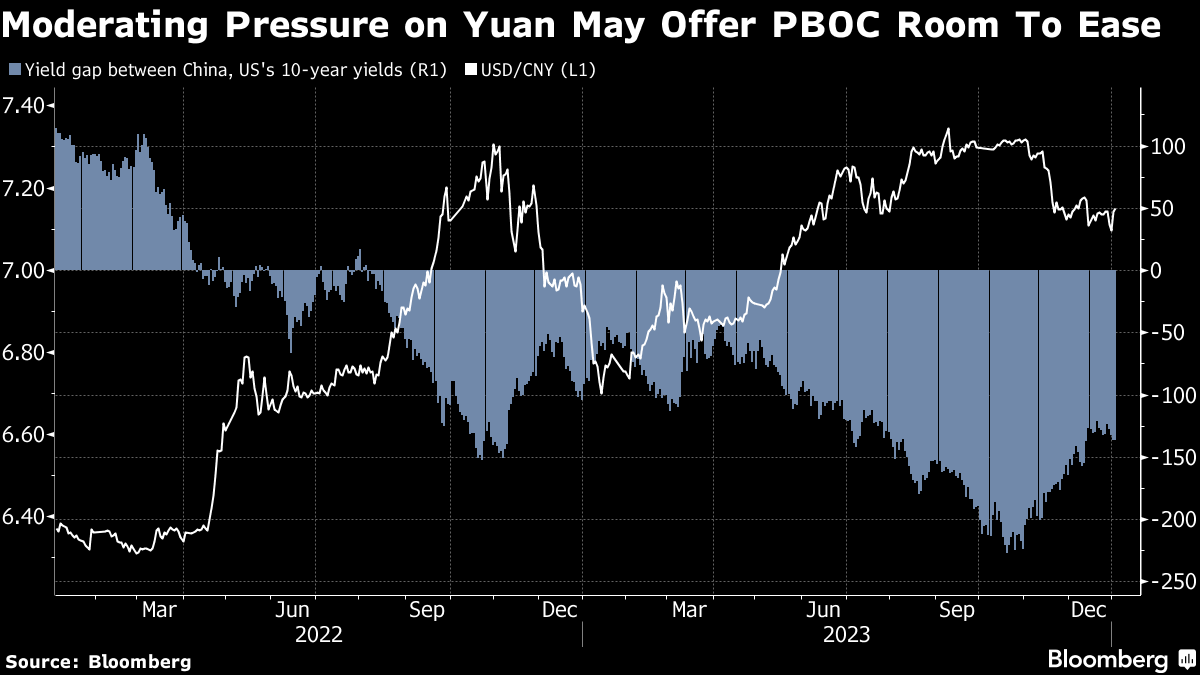

A redução da pressão sobre o yuan, aliada à retirada global do dólar em antecipação a uma postura mais dovish do Fed, oferece espaço para o Banco Popular da China (PBOC) intensificar seus esforços de afrouxamento. Essa perspectiva sugere que o yuan está prestes a se fortalecer pela primeira vez em três anos, apreciando-se para 7 por dólar até o final de 2024. A expectativa de uma redução nas diferenças de taxas de juros deve contribuir para a mitigação das saídas de capital.

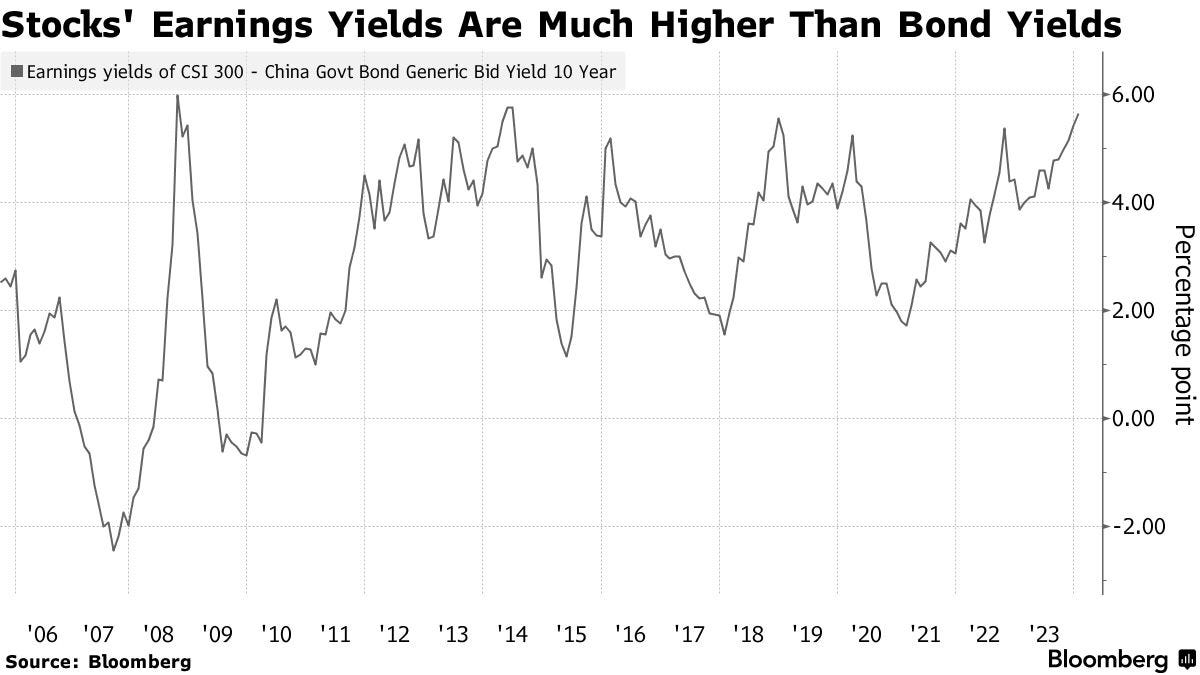

O prêmio de risco das ações chinesas atingiu um nível que historicamente resulta em retornos espetaculares. Em comparação com os bonds, as ações chinesas raramente estiveram tão baratas.

Navegando Entre Novos e Antigos Riscos no Cenário Econômico

A gigante chinesa do setor bancário paralelo, Zhongzhi Enterprise Group Co., entrou com pedido de falência, consolidando a rápida queda de uma empresa que supervisionou mais de US$ 140 bilhões em seu auge antes de sucumbir à crise imobiliária que assolou a segunda maior economia do mundo.

Em novembro, autoridades chinesas anunciaram a abertura de investigações criminais sobre as operações de gestão de dinheiro do grupo Zhongzhi. A empresa anteriormente revelou um déficit de US$ 36,4 bilhões em seu balanço, informando aos investidores que estava "gravemente insolvente". Na época, advogados e analistas estimaram que mais de três quartos do dinheiro dos investidores seriam perdidos, com apenas 100 bilhões de yuans recuperados de uma dívida de até 460 bilhões de yuans.

Empresas de shadow banking, como a Zhongzhi, são entidades pouco regulamentadas que reúnem as economias domésticas para oferecer empréstimos e investir em imóveis, ações, títulos e commodities. A indústria fiduciária da China é uma fonte alternativa crucial de financiamento para mutuários mais frágeis que não conseguem obter empréstimos regulares de bancos, como desenvolvedores imobiliários e veículos de financiamento do governo local. A China tem intensificado a repressão ao shadow banking desde o final de 2017.

Compreender a composição do passivo é fundamental para entender as repercussões desse evento. É difícil imaginar o governo intervindo, considerando que a Zhongzhi operava fora do sistema oficial. No entanto, a análise crucial nesse caso reside em compreender onde esse dinheiro foi captado e em que não foi aplicado. As questões no setor imobiliário parecem ser reflexos do passado e podem não abranger os programas de incentivo ao setor que foram destacados como prioridade na previa discurso anual do PBOC para 2024.

A crise imobiliária na China, a demanda interna fraca, o comércio lento e os riscos da dívida local impactaram a atividade econômica no último ano. Alguns economistas expressam dúvidas sobre a China superar o PIB dos EUA, anteriormente considerado certo.

O conceito de 'desenvolvimento de alta qualidade' oficialmente introduzido por Xi Jinping no discurso anual de incluir ideias positivas como sustentabilidade e inovação, além de uma distribuição mais equitativa do rendimento e melhor alocação de recursos na economia, criando um 'quebra-cabeça' interpretativo, pois alguns veem como uma disposição para uma expansão mais lenta e sustentável, enquanto outros acreditam que implica um ritmo de crescimento mais forte.

O "desenvolvimento de alta qualidade" na China abrange seis áreas principais, conforme indicado pelos órgãos do Partido Comunista. Estas áreas incluem:

Características distintivas: Avaliadas por meio da taxa de crescimento, investimento em pesquisa e desenvolvimento (P&D), produtividade do trabalho e manufatura avançada.

Inovação como motor de crescimento: Mensurada por investimentos em P&D, produtividade do trabalho e produção de manufaturas de alta tecnologia.

Desenvolvimento coordenado: Avaliado pelo crescimento da produção de manufaturas de alta tecnologia e uma estrutura econômica mais equilibrada, buscando reduzir desequilíbrios regionais.

Energia verde: Medido pela redução da poluição e conservação de energia.

Reforma e abertura: Avaliado pelo crescimento no comércio exterior e investimento direto estrangeiro, bem como pelo número de países envolvidos na Iniciativa Belt & Road.

Meios de subsistência das pessoas: Medido pela criação de novos empregos e crescimento na renda disponível das famílias.

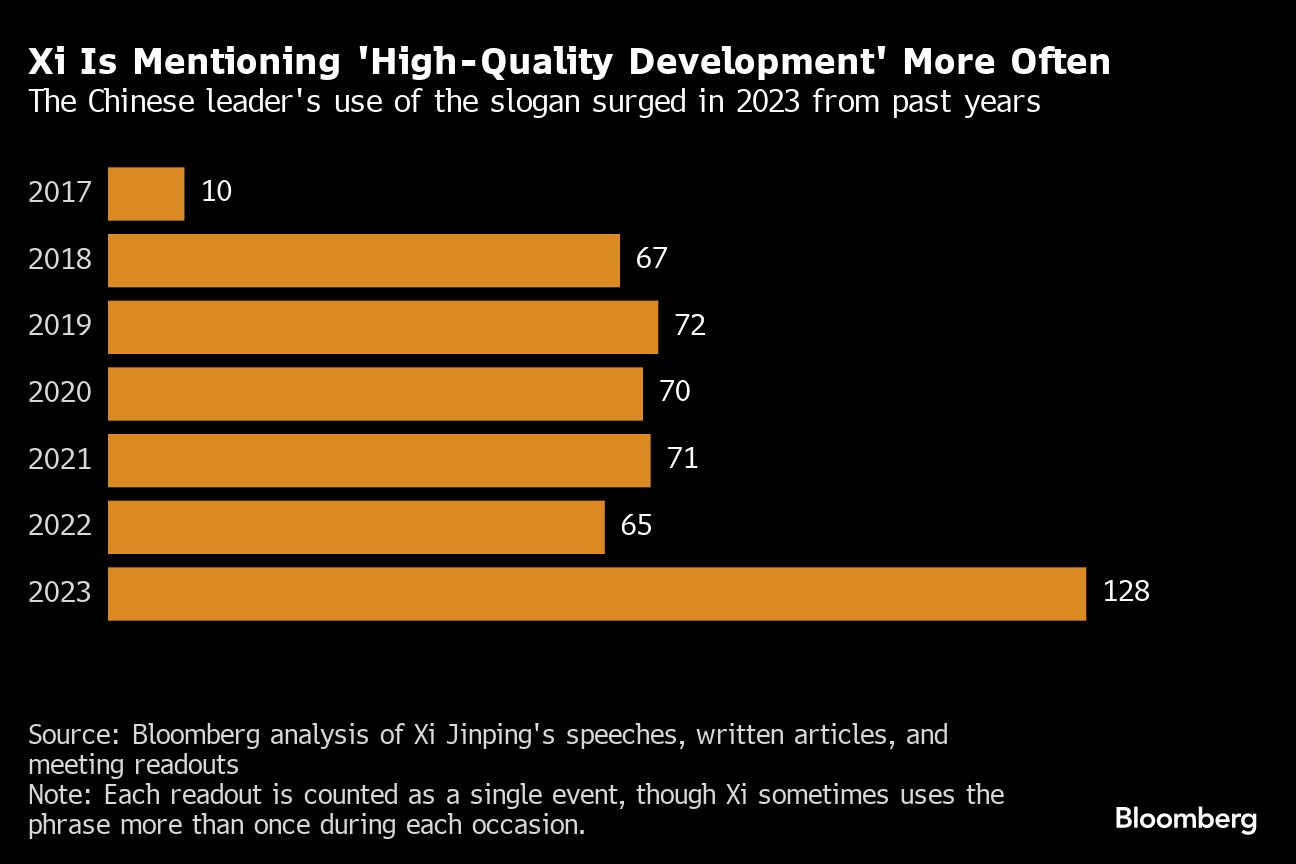

A expressão, foi mencionada por Xi em pelo menos 128 ocasiões em 2023, incluindo em seu discurso de domingo delineando os objetivos nacionais para 2024. O uso frequente da frase em 2023 representa quase o dobro das menções em 2022 e constitui o maior número anual registrado, segundo análise da Bloomberg dos discursos públicos de Xi.

Conclusão

A tese otimista sobre os ativos chineses há muito tempo se concentra no valuation, mas, apesar do menor múltiplo em relação ao mundo desde pelo menos 2006, esse aspecto não está sendo enfatizado por Wall Street. Apostar na recuperação da China tem sido uma decepção para os investidores, e o MSCI China ficou para trás em relação a um índice global por três anos, tornando a China uma reflexão tardia para muitos fundos globais. Em dezembro, a pesquisa de gestores de fundos do BofA revelou que a China era o mercado de ações menos favorito na Ásia, com entradas mínimas pelos links Stock Connect e até mesmo os fundos de mercados emergentes estão deixando de lado a China. A complexidade atual do mercado chinês contrasta fortemente com o otimismo do comércio de reabertura em 2023, destacando os desafios e incertezas que os investidores enfrentam.

A maioria dos investidores de longo prazo, que tinham escolha, já migraram para alternativas como Índia ou Indonésia, e as alocações globais em ações chinesas estão perto das mínimas em uma década, tornando as ações chinesas propensas a uma rápida recuperação caso mesmo um pequeno fluxo de dinheiro retorne. Apesar de toda a negatividade, há apetite entre alguns investidores. A China agora não é um lugar para fundos de longo prazo, mas um campo de jogo tático para investimentos rápidos. Levará um tempo antes que o mercado negocie com base em fundamentos econômicos e corporativos. Modelar o que acontece se o PIB atingir 5% ou se a deflação piorar pode ser fútil. E cuidado ao depender de catalisadores potenciais. Em 2023, a reabertura da economia era um catalisador claro e binário. Mas isso significava que, quando o movimento perdeu força, o dinheiro saiu em massa e um viés negativo se estabeleceu.

Os mercados chineses, em particular as ações, foram desfavorecidos nos últimos anos, com os múltiplos atingindo mínimos relativos em relação ao mundo. A China enfrentou desafios significativos, incluindo a crise imobiliária, a desaceleração do comércio e riscos da dívida local. Muitos investidores globais evitaram ações chinesas, resultando em alocações historicamente baixas.

Apesar do ambiente desafiador, algumas métricas indicam que as ações chinesas estão se tornando atrativas, como o prêmio de risco atingindo níveis extremamente baratos, como citados no começo deste artigo. Embora os investidores mostrem alguma disposição para investir na China, muitos estão adotando uma abordagem cautelosa, esperando por sinais de fluxo antes de tomar decisões.

A China, que já foi considerada um destino de longo prazo para os fundos globais, agora parece ser mais um playground tático para ganhos rápidos. O país pode precisar de tempo para negociar com base em fundamentos econômicos e corporativos. Com a reversão das negociações globais, a China pode encontrar seu lugar nos portfólios globais novamente, mas os investidores devem permanecer atentos aos riscos geopolíticos, restrições tecnológicas dos EUA e outros fatores que podem influenciar o mercado. A estabilização econômica e a postura do governo chinês serão fatores críticos para a reentrada sustentada dos investidores na China.

A preferência por ativos japoneses é evidente no cenário global, destacando o Japão como um destino atrativo e seguro para os investidores. Essa escolha sugere uma inclinação em direção à estabilidade e certeza do Japão em meio a incertezas econômicas e geopolíticas vindo da China.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.