MacroChronics WEEK AHEAD 37 (26/11/2023)

Ao longo das últimas décadas, a China emergiu não apenas como uma potência econômica, mas como um catalisador de transformações globais, redefinindo os paradigmas da economia mundial. Se nas décadas de 1980 e 1990 testemunhamos as sementes das reformas econômicas sob o olhar perspicaz de Deng Xiaoping, foi na aurora do século XXI que a China floresceu, entrando nos palcos globais de maneira deslumbrante.

A adesão à Organização Mundial do Comércio (OMC) em 2001 não foi apenas um capítulo na história econômica, mas um portal para uma era de comércio internacional sem precedentes. O boom da manufatura chinesa tornou-se o motor propulsor do crescimento econômico, ecoando pelos corredores de Wall Street até as fábricas de todo o planeta.

Contudo, não foi apenas a produção em massa que moldou essa narrativa. A China desafiou fronteiras tecnológicas e científicas, marcando o início da década de 2010 com uma explosão de inovação. Nomes como Alibaba, Tencent e Huawei tornaram-se sinônimos de uma revolução digital que moldaria o futuro econômico global.

Os anos seguintes trouxeram consigo a Belt and Road Initiative (BRI), uma audaciosa visão que transcendeu fronteiras físicas e econômicas, conectando a China a regiões antes inexploradas em uma teia complexa de infraestrutura. Essa iniciativa, lançada em 2013, não apenas redefiniu a geografia econômica, mas também consolidou a China como um ator estratégico global.

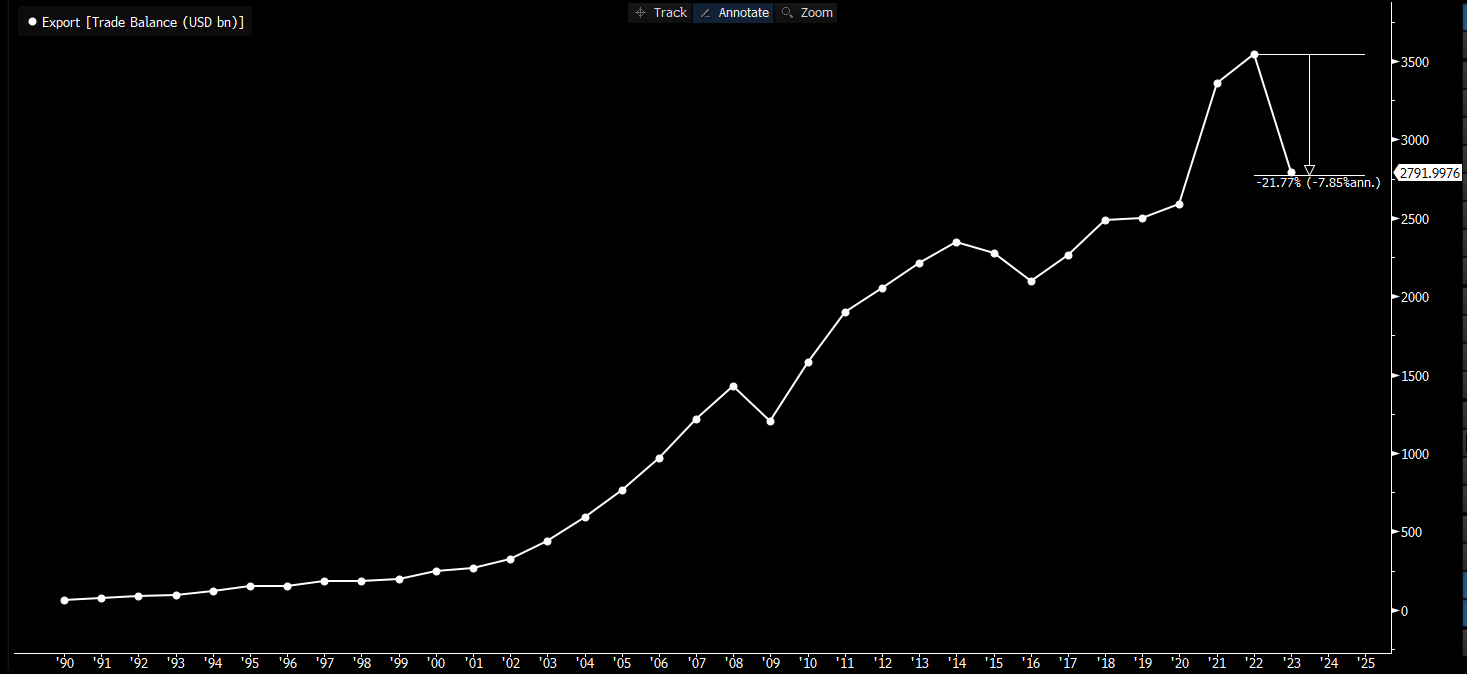

Até janeiro de 2022, a China mantinha uma posição central no cenário do comércio internacional, atuando como um dos principais impulsionadores da economia global. Se referindo ao fluxo de comércio, os Estados Unidos, União Europeia e países asiáticos, especialmente aqueles envolvidos na Iniciativa do Cinturão e Rota, destacavam-se como principais parceiros comerciais da China, como podemos ver no gráfico abaixo.

A inundação de produtos chineses nos mercados internacionais não era apenas uma história de eficiência produtiva, mas também uma narrativa de exportação de capital. A China acumulou enormes reservas de divisas estrangeiras, em grande parte devido ao superávit comercial resultante de suas exportações. Esta acumulação de reservas não apenas estabilizou a moeda chinesa, mas também proporcionou à China uma posição de destaque como credor global.

A exportação de poupança chinesa manifestou-se através da compra de títulos do governo de países ao redor do mundo, principalmente dos Estados Unidos. Isso teve um impacto importante nos mercados financeiros, ajudando a manter as taxas de juros globais extremamente baixas.

Ao mesmo tempo, a China, ao inundar os mercados globais com uma ampla variedade de produtos a preços competitivos, contribuiu para uma pressão deflacionária em várias economias. A competitividade dos produtos chineses muitas vezes levou a reduções de preços em todo o mundo, impactando a inflação global.

A china deflacionou o mundo

A disseminação do COVID-19 a partir da China teve um impacto significativo nas cadeias de suprimentos globais, desencadeando uma crise sem precedentes. Embora seja amplamente aceito que a introdução do vírus não foi intencional, as consequências econômicas foram devastadoras em escala mundial.

A crise revelou a vulnerabilidade das cadeias de suprimentos globais, destacando a concentração excessiva da produção na China. Isso levou muitos países a reconsiderar sua dependência excessiva e a buscar estratégias para mitigar futuros riscos.

A narrativa de desglobalização ganhou força, com várias nações incentivando as indústrias a diversificarem suas produções. A ideia é reduzir a dependência de um único ponto de origem, promovendo maior resiliência e segurança nas cadeias de suprimentos. Isso se traduziu em esforços para incentivar empresas a explorar alternativas geográficas para a produção, inclusive repatriando parte das atividades fabris para seus próprios territórios.

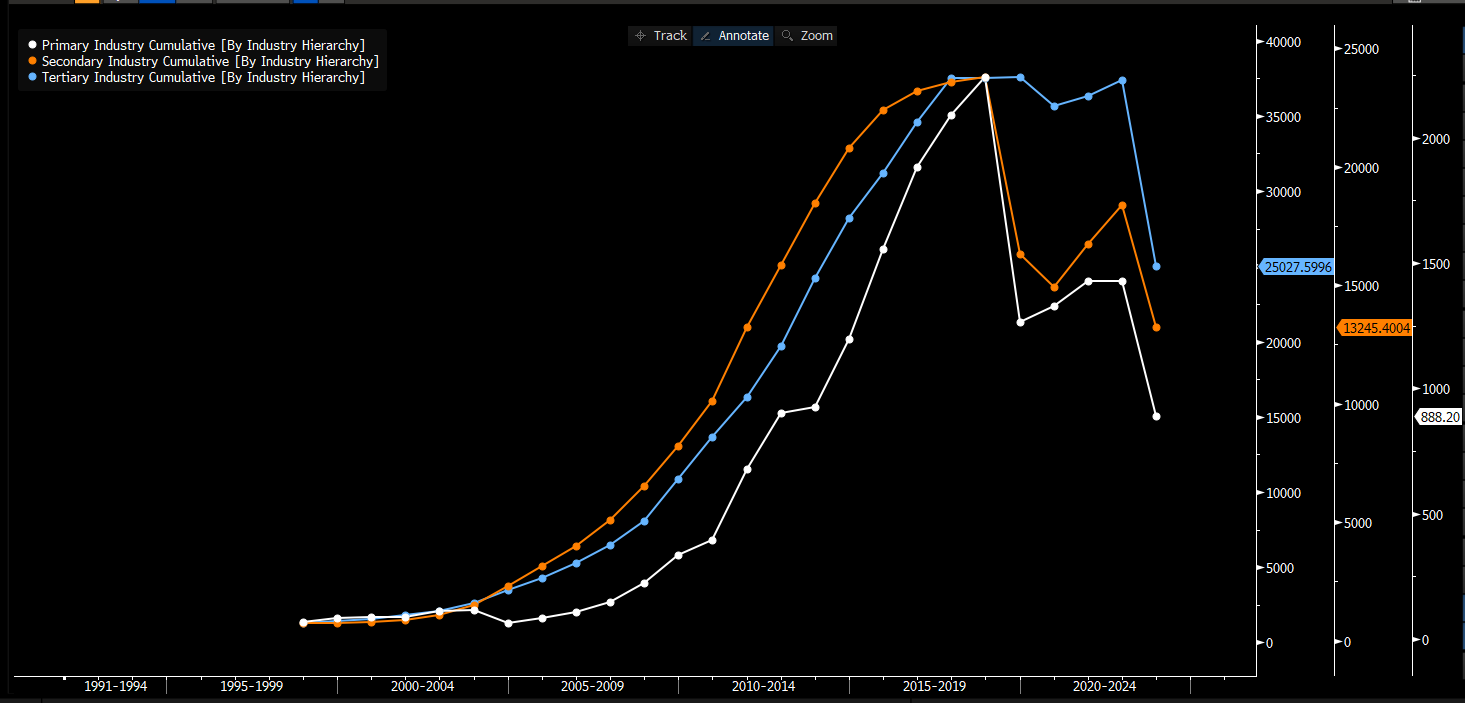

As consequências iniciais na China, resultantes da disseminação do COVID-19, agravaram uma crise de demanda agregada que já se arrastava há vários anos, uma situação que o governo chinês tentava adiar ao máximo. O país, equipado com uma capacidade industrial colossal, agora encara desafios substanciais que podem evoluir para uma crise mais abrangente. Abaixo vemos os impactos de investimento em ativo fixo em todos os níveis da indústria.

A estratégia adotada pela China na última década, buscando postergar a crise de demanda agregada por meio de investimentos no setor imobiliário, pode se transformar em um catalisador para uma crise de dimensões ainda maiores. A extensa capacidade industrial, anteriormente considerada uma fortaleza, enfrenta desafios significativos, especialmente se a demanda global continuar a declinar.

O calote offshore da Country Garden em 25 de outubro pode ter prejudicado a confiança de credores e investidores chineses na capacidade dos desenvolvedores privados de se manterem solventes. A escassez de recursos financeiros deve impedir o crescimento de vendas em 2024, à medida que reduzem aquisições de terras e inícios de novos projetos. As vendas de outubro da Longfor, por exemplo, caíram 28% em relação à base já baixa do ano passado, enquanto as da Seazen despencaram 35% e as da Agile caíram 50%. A Evergrande enfrenta uma luta prolongada com um acordo de dívida no exterior, e apenas alguns desenvolvedores conseguiram reestruturar com sucesso, enquanto outros não têm nem mesmo um plano de reestruturação mais de um ano após o calote.

Com base na dinâmica da economia chinesa, o problema central tem se transformado, em termos gerais, em uma questão de consumo interno. Uma das preocupações proeminentes nesse contexto é a demografia chinesa. Ao observar os dados demográficos, evidencia-se um notável aumento na população idosa, especialmente entre 60 e 79 anos (representada em verde), ao mesmo tempo em que a faixa etária de 40 a 59 anos experimenta uma redução (indicada em vermelho). Paralelamente, a taxa de natalidade, representada pela linha laranja, apresenta uma queda acentuada.

Esses padrões demográficos refletem um desafio significativo para a China, à medida que a população idosa cresce em proporção à população em idade produtiva. Essa mudança demográfica pode impactar negativamente o consumo, uma vez que a população mais idosa tende a ter padrões de gastos diferentes dos grupos mais jovens. Além disso, a queda na taxa de natalidade levanta preocupações sobre a sustentabilidade do crescimento populacional a longo prazo.

Outro aspecto destacado é que, desconsiderando o efeito de base, a população da China está crescendo no seu nível mais baixo desde o início da série histórica, conforme indicado pela linha branca. Esse declínio no crescimento populacional pode ter implicações profundas em diversos setores da economia, desde a força de trabalho até as demandas por serviços sociais e previdenciários.

Se a China está enfrentando novos riscos, as repercussões para o resto do mundo, que se beneficiou historicamente da deflação chinesa e da exportação de poupança devido ao considerável superávit comercial, podem ser consideráveis. Agora, contudo, a ressaca se manifesta na forma de inflação e falta de liquidez, à medida que o capital chinês retorna para casa para compensar o aumento do fluxo de saída de dinheiro da China. Esse retorno de capital está contribuindo para um aumento na base monetária chinesa sem gerar inflação na moeda local, mas pode criar desafios significativos em termos de inflação, por causa da substituição do baixo custo de produção chines e falta de liquidez em outros lugares do mundo, devido ao fluxo de saída de capital principalmente usado para financiar dividas.

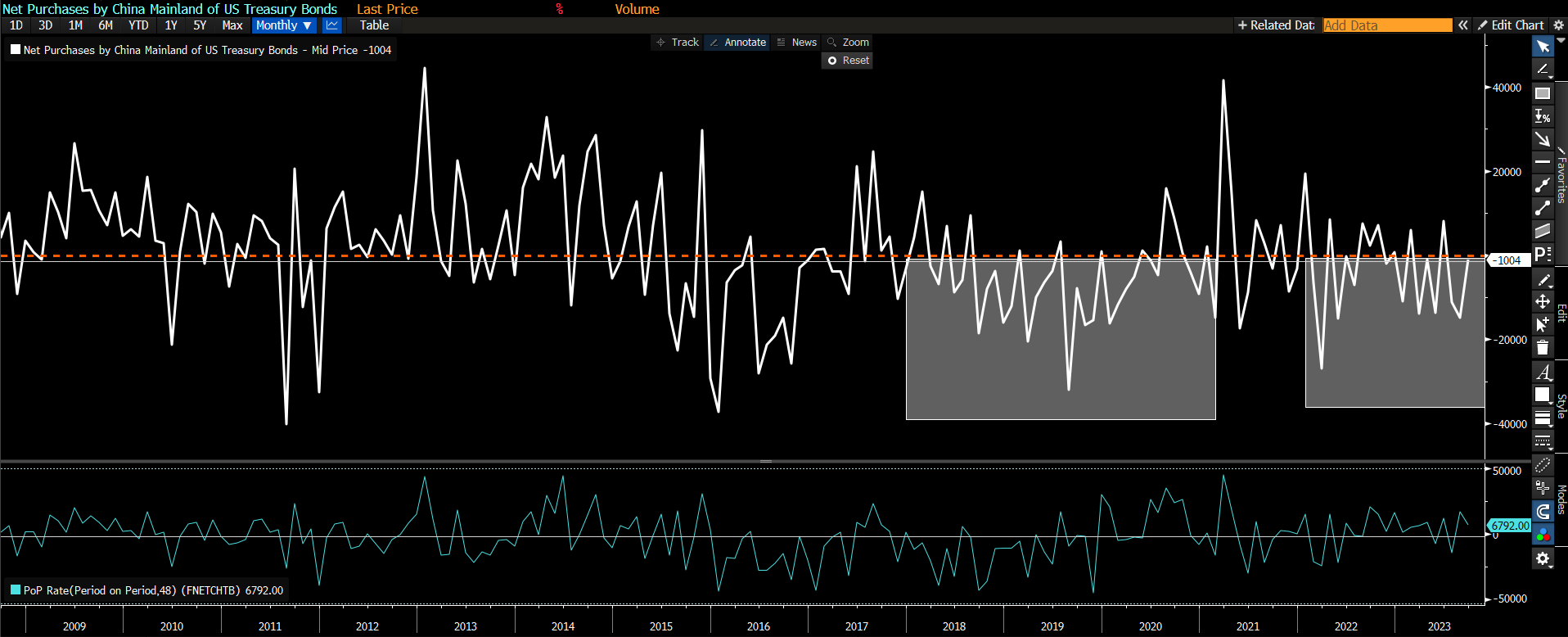

Claro, ao desconsiderar a marcação a mercado (MtM) dos títulos do Tesouro no balanço do Banco Central Chinês, observamos uma diminuição no valor desses títulos em 538 bilhões de dólares. A questão principal que permanece é determinar quanto desse declínio foi resultado de vendas diretas e quanto foi depreciação devido à marcação a mercado.

Ao considerar uma média de 4 anos (48 meses), o saldo chinês em termos de compras de títulos do Tesouro americano permanece positivo. Isso implica que, ao longo desse período, mesmo com as variações recentes no valor dos títulos, a China, em média, comprou mais do que vendeu.

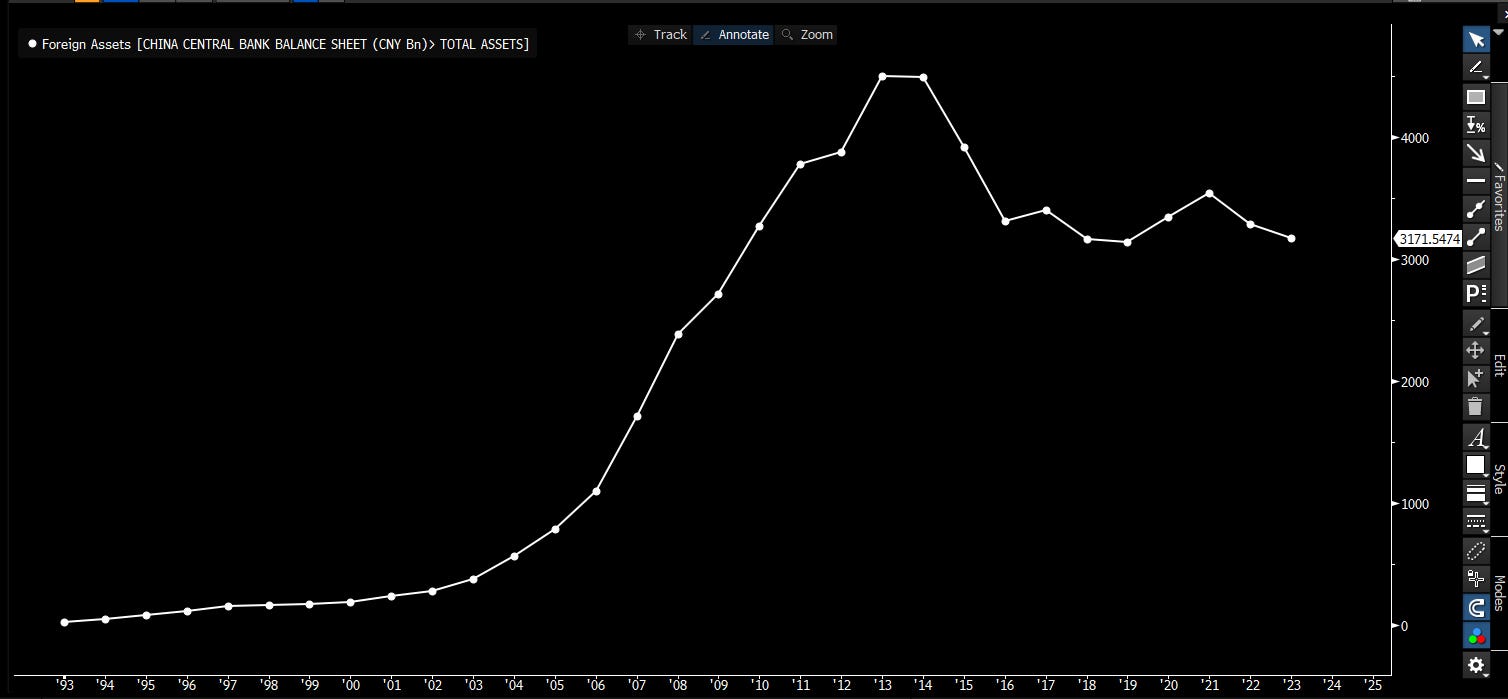

Entretanto, é incontestável que o Banco Central Chinês tem reduzido o volume de ativos estrangeiros em seu balanço, conforme evidenciado abaixo:

Como resultado, conforme mencionado anteriormente neste texto, observa-se um aumento da liquidez interna e da base monetária, conforme vemos a liquidez empoçada no repo chines abaixo.

CONCLUSÃO

Em termos práticos, o desdobramento dessa dinâmica indica que a era do dinheiro barato e taxas de juros negativas chegou ao fim e não parece estar retornando tão cedo. Além disso, os custos inflacionários tornam-se uma consideração relevante. Sendo assim, para os traders que aguardam ansiosamente um novo bull market, pode ser aconselhável reconsiderar suas expectativas e estratégias, uma vez que o cenário econômico atual aponta para mudanças substanciais nas condições de mercado.

"A década passada de bonança, múltiplos esticados e dinheiro fácil e abundante não retornará. Estamos diante de uma nova era econômica, onde as condições do mercado e a disponibilidade de recursos estão passando por transformações significativas."

Com taxas de juros reais negativas, o poupador experimenta uma transferência de renda para o setor público, uma vez que os juros nominais pagos à dívida são inferiores à taxa de inflação. Esse cenário marcou a época dourada pós-2008 até 2020, impulsionada, em parte, pela exportação chinesa de deflação.

Hoje, há uma inversão nessa dinâmica. Ao adotar taxas de juros mais altas, ocorre uma transferência de recursos do setor público para o privado. Entretanto, para equilibrar essa mudança, os governos buscam compensar por meio de aumentos de impostos, gerando um ciclo perverso. A elevação da carga tributária, parafraseando a narrativa da esquerda sobre juros altos sendo um paraíso para os rentistas, cria uma situação complexa: embora o poupador veja um aumento na renda, os impostos mais elevados impõem uma carga significativa à população.

Nos brasileiros estamos familiarizados com esse ciclo, e é perceptível para onde ele está se encaminhando nos EUA: um ajuste fiscal. Independente de quem vença as eleições nos Estados Unidos, enfrentar o desafio do ajuste fiscal será uma tarefa monumental para o governante, exigindo um gasto considerável de capital político.

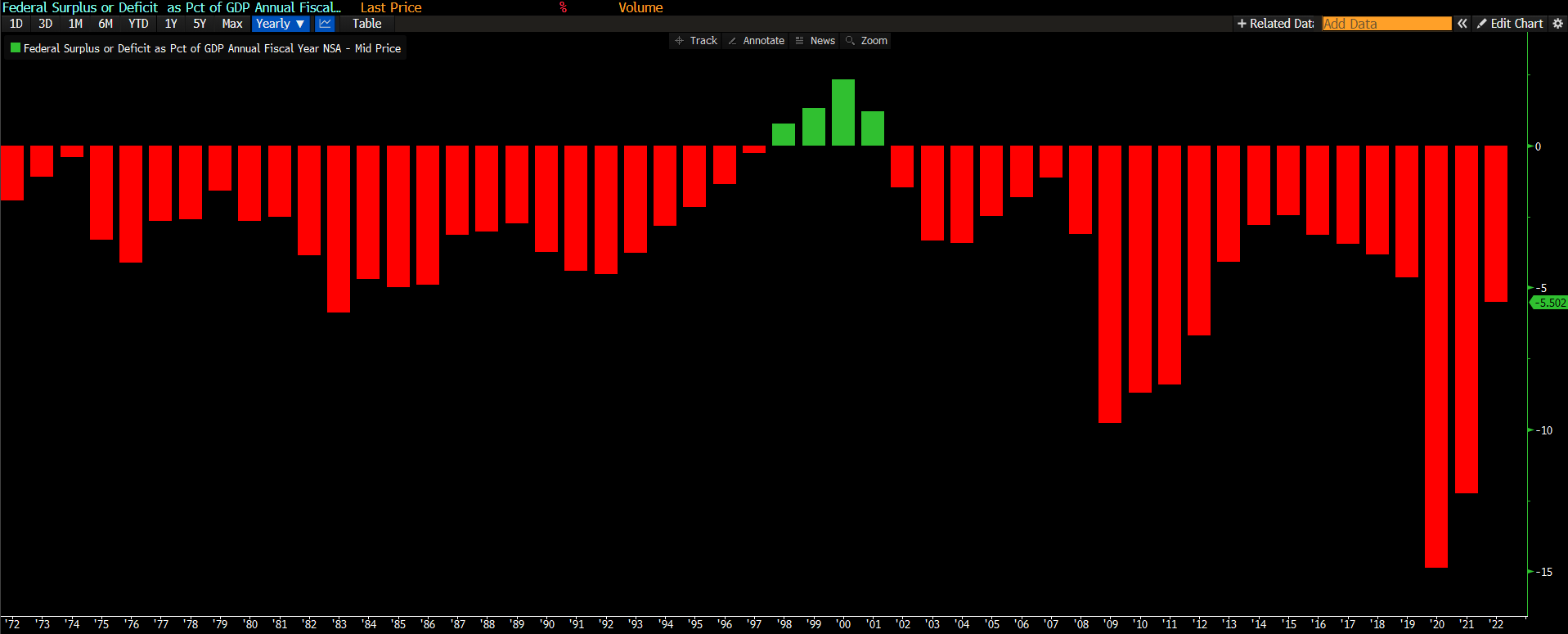

Uma estratégia interessante neste momento seria apostar na abertura dos juros longos. Além dos desafios políticos, o governo americano está registrando um déficit anual de 5% do PIB, como ilustrado abaixo:

Além do mencionado déficit, pelo lado da demanda, o principal comprador de Treasuries ( china ) inverteu a situação e está agora desfazendo posições. A questão que se coloca é: quem será o novo comprador dessa dívida americana, considerando que há uma emissão significativa prevista, com cerca de 7 trilhões de dólares só em 2024?

Atualmente, o mercado está precificando um corte de 82,6 pontos-base nas taxas de juros até o dia 18 de dezembro de 2024.

A tese da "soft landing" que refere-se a uma desaceleração econômica controlada, sem que isso resulte em uma recessão. Abaixo vemos um gráfico desde o dia 27 de outubro com o numero de menções das palavras soft landing, recession e AI, que foram os temas do ano.

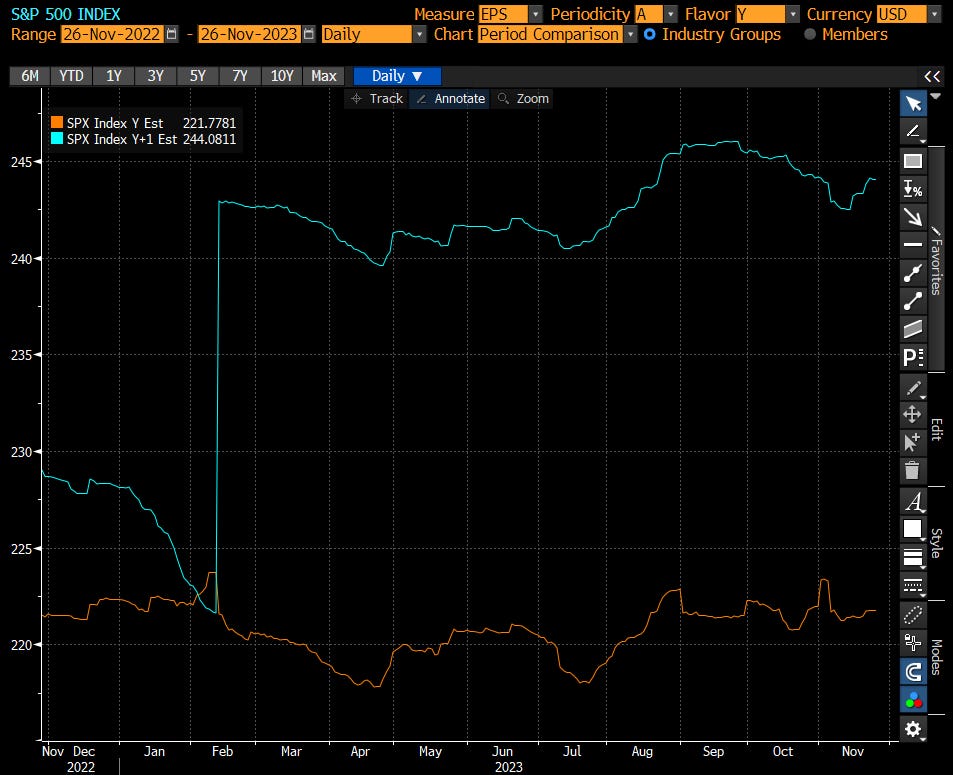

Se olharmos para os múltiplos do S&P 500 a 4560 pontos, com um EPS (Lucro por Ação) de 244 ( crescimento de 10% YoY ), pela média dos analistas da Bloomberg, isso nos da um múltiplo de 18,69x ou um earnings yield de 5,35% e isso pode ser interpretado como um sinal de que os investidores estão precificando um ambiente de crescimento moderado o que faz sentido com a tese de ‘‘soft landing’’.

O fato é que a precificação de um corte de juros de 82,6 pontos-base poderia sugerir expectativas de desaceleração ou preocupações sobre a economia, o que geralmente seria mais associado a um cenário de recessão.

Se o mercado está precificando um corte de juros tão substancial, contrariando a tendência de alta observada no S&P 500, pode indicar que os investidores estão antecipando desafios econômicos ou instabilidades futuras.

A discordância entre as expectativas do mercado e a tendência atual do mercado de ações pode apontar para potenciais desconexões ou incertezas que merecem atenção.

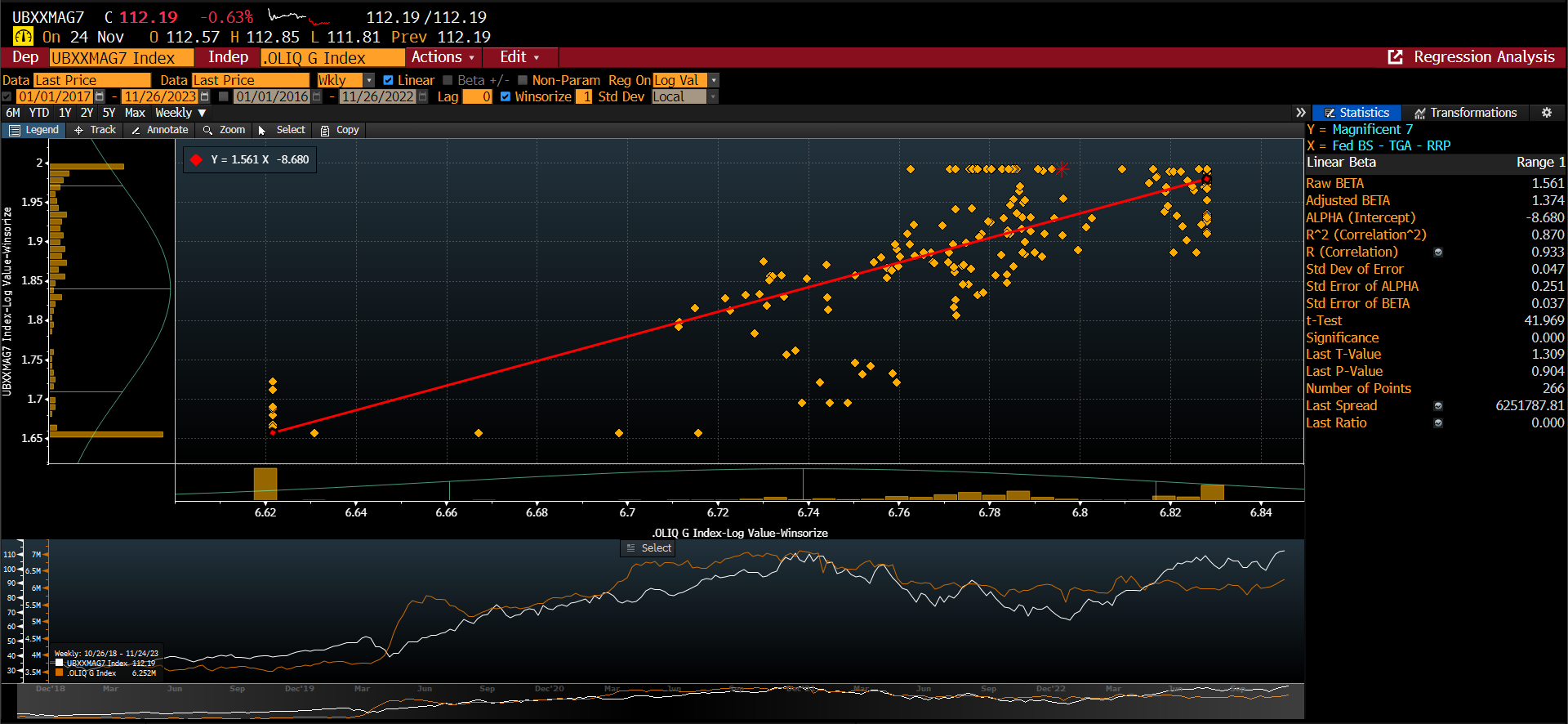

A perspectiva de retorno da liquidez e a possível recompra de ativos por parte do Federal Reserve (FED) estão sendo consideradas e estão por trás dessa precificação peculiar do mercado. A correlação significativa de 0,87 ( R^2 ), entre o índice de liquidez do Fed (Balance Sheet - TGA - Repo) e as "magnificent 7" sugere que há uma forte relação entre esses fatores.

Essa correlação destaca como as ações dessas sete empresas estão sensíveis às condições de liquidez e às ações do Federal Reserve. A possível recompra de ativos pelo FED pode ter um impacto significativo na liquidez do mercado, influenciando diretamente o desempenho dessas empresas.

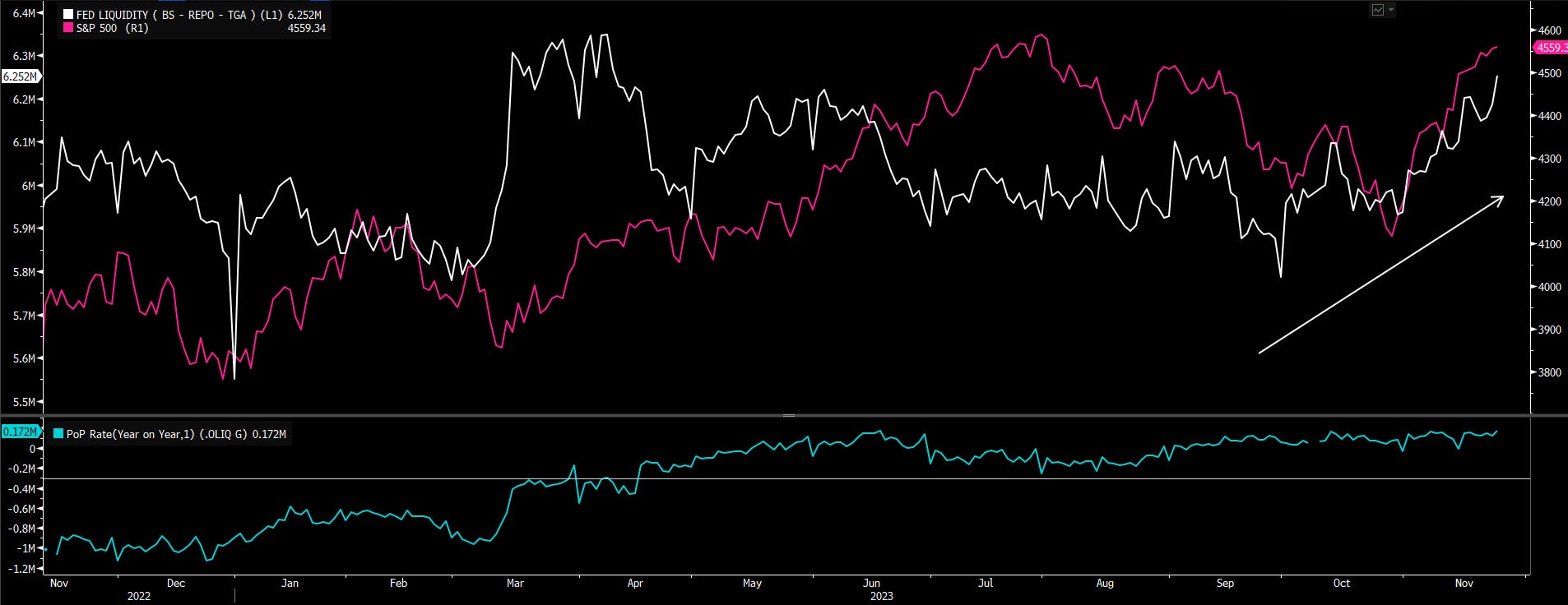

Observamos que, de fato, o saldo de liquidez no ano registrou um aumento, como evidenciado na figura abaixo:

É importante ressaltar que os fluxos de dinheiro provenientes da liquidez do Fed não são destinados diretamente à bolsa de valores. No entanto, eles exercem uma influência significativa nas condições de aperto financeiro e no financiamento dos gastos do governo.

Por ultimo vemos que esse impacto dos gastos governamentais tem sido, sem dúvida, um fator crucial na dinâmica da performance do PIB ao longo deste ano. A média dos gastos do orçamento americano até 2029 é estimada em media 25,6% do PIB americano.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.