MacroChronics WEEK AHEAD 36 (18/11/2023)

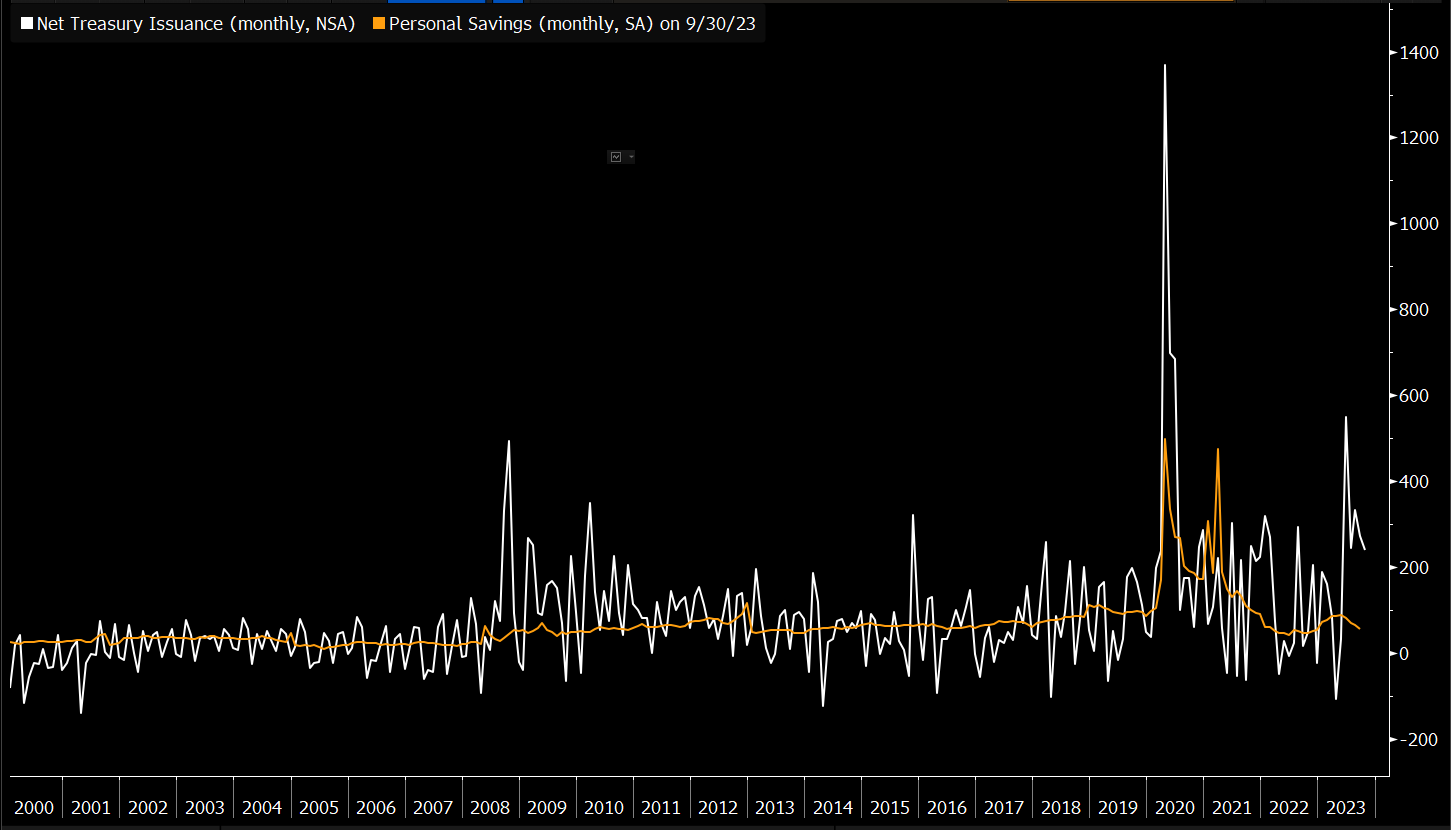

A poupança nacional líquida dos Estados Unidos, que é calculada considerando o déficit orçamental e as poupanças pessoais ( desconsiderando o setor empresarial ), encontra-se atualmente em território negativo (!) Ela Está pela primeira vez no negativo desde a crise financeira global de 2008

O substancial déficit orçamental nas administrações públicas desempenha um papel crucial na atual situação de despoupança. Esta situação foi agravada pelos gastos do setor privado, que reduziram as reservas de caixa durante a pandemia. observamos um padrão geralmente negativo na correlação entre as poupanças privadas e públicas. No entanto, a recente deterioração na posição fiscal do governo não foi acompanhada por um aumento correspondente na poupança privada, resultando na mudança global para valores negativos na poupança líquida.

A constatação de que as poupanças atingiram valores negativos, semelhante ao ocorrido durante a crise financeira global de 2008, levanta preocupações, uma vez que os registros históricos indicam que essa condição não é sustentável. Historicamente, os agentes econômicos têm uma tendência a buscar o retorno a níveis positivos de poupança. No entanto, é crucial notar que a situação atual apresenta algumas diferenças significativas, especialmente considerando o substancial estoque de poupança e riqueza privada acumulado durante a pandemia. Além disso, as mudanças demográficas, como a aposentadoria em larga escala da geração Baby Boomer, podem contribuir para uma taxa de poupança estruturalmente mais baixa.

Embora os números indiquem que o desperdício hoje pode resultar em um crescimento fraco no futuro, parece haver uma dinâmica peculiar.

A relação entre gastos do governo e o desempenho do mercado de ações parece sugerir que, enquanto o governo continuar a gastar, o impacto negativo nas poupanças não se traduz necessariamente em desvantagens para o mercado acionário.

As ações estão atualmente com seus multiplos mais altos em relação aos bonds desde 2002, com o yield dos lucros do S&P 500 em 4,6%, ficando atrás do índice corporativo dos EUA da Bloomberg por 148 bps. Essa diferença é 1 desvio-padrão abaixo da média de longo prazo, indicando que as ações estão atualmente em seus níveis menos atraentes em relação aos títulos corporativos desde 2008. A diferença nos rendimentos dos lucros do S&P 500 em relação aos títulos de 10 anos é de 19 bps, também 1 desvio-padrão abaixo da média desde 2000.

Apesar de as ações das "Magnificent Seven" no S&P 500 serem mais caras em comparação com o restante do índice, o aumento na taxa dos yields do Tesouro de 10 anos, após o término da política monetária acomodatícia, criou a percepção de que as ações estão caras, independentemente da abordagem utilizada para análise. Excluir essas sete do índice eleva o rendimento dos lucros para um nível mais atrativo de 6%. Embora isso represente um aumento de 141 bps em relação ao rendimento do Tesouro de 10 anos, também está 2,5 desvios-padrão abaixo da média pós-2015.

Por outro lado a margem operacional consensual para empresas do S&P 500, frequentemente considerada um indicador sólido da direção dos preços das ações, parece ter atingido pelo menos um ponto de inflexão no curto prazo. Se essa tendência for confirmada, poderá beneficiar as ações.

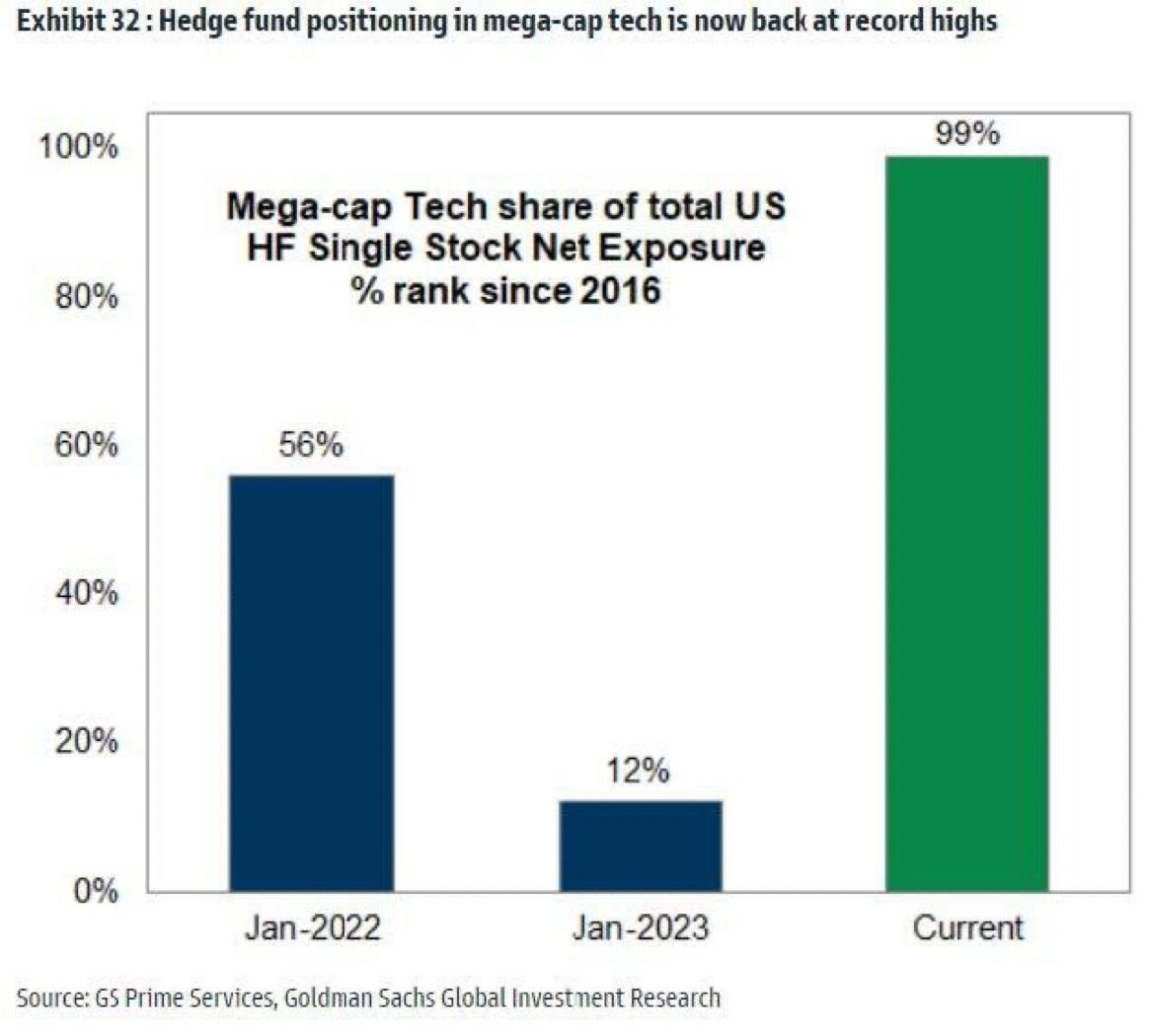

Diante da pouco atraente situação do mercado de ações dos Estados Unidos, os hedge funds mantêm uma posição negativa no índice S&P 500, mesmo após uma considerável redução nas posições vendidas.

Outro ponto relevante é que as posições dos hedge funds nas "Magnificent Seven" tiveram um aumento significativo desde o início do ano.

A taxa de juros real dos Títulos do Tesouro Protegidos contra Inflação de 10 anos (TIPS) está próxima à estimativa de valor justo neste modelo de precificação. O mercado alcançou o modelo após ficar um desvio-padrão acima por mais de um ano. A maioria dos economistas continuam a prever uma iminente desaceleração do crescimento econômico, o que poderia resultar em um significativo rally nos títulos do Tesouro, à medida que os investidores buscam segurança e as expectativas de cortes nas taxas de juros pelo Federal Reserve são precificadas de volta ao mercado.

A oferta de títulos do Tesouro ainda é uma preocupação em destaque nos ciclos de notícias, mas uma desaceleração econômica significativa poderia trazer de volta a demanda tanto para os títulos do Tesouro nominais quanto para os TIPS, levando as taxas de volta para a faixa do meio do ano, entre 2,25% e 2,65% para os TIPS de 10 anos.

No modelo diário, que compara os títulos do Tesouro de 10 anos com outros mercados, indica que o rendimento está atualmente próximo ao seu valor justo. Normalmente, quando o mercado se desvia mais de um desvio-padrão do valor modelado, ele tende a retornar ao modelo. Em certas situações, os títulos do Tesouro podem liderar, com outros mercados ajustando-se para se alinharem às expectativas estabelecidas pelo mercado de títulos.

Metodologia: O modelo utiliza uma regressão de Mínimos Quadrados Ordinários (OLS) com base em 42 preços de fechamento diários do iene japonês, euro, S&P 500, VIX, CDX IG e a razão entre os índices de metais preciosos e industriais da Bloomberg.

Nos últimos anos, os déficits federais têm sido financiados internamente, com estrangeiros detendo menos de um terço do mercado de títulos do Tesouro, assim como a participação do Federal Reserve que também está diminuindo, à medida que continua a reduzir seus ativos. Até o segundo trimestre, as posições de hedge-funds e investidores de varejo aumentaram, subindo cerca de US$ 1,5 trilhão, uma tendência que pode continuar até 2024.

Ao analisar o período anterior de aperto quantitativo (outubro de 2017 a junho de 2019), as posições de títulos do Tesouro aumentaram mais para investidores americanos, seguidos por investidores estrangeiros. Os americanos, Hedge funds e investidores privados estrangeiros podem ser compradores novamente durante o ciclo atual.

Investidores privados estrangeiros geralmente compram ativos de maior duração para coincidir com o risco de recessão ou uma obrigação no caso de fundos de pensão ou companhias de seguros. Em contraste, bancos centrais tendem a valorizar a liquidez e menor volatilidade, levando-os a concentrar compras em dívidas de prazo mais curto. A preferência de investidores privados por títulos do Tesouro mudará em parte, dependendo dos custos de hedge cambial.

O aumento dos T-Bills (títulos do Tesouro dos EUA de curto prazo) como uma parcela das emissões pelo Departamento do Tesouro não é incomum quando as taxas de juros estão relativamente altas. Isso tem como efeito a redução da maturidade média ponderada dos Títulos do Tesouro em circulação ao longo do tempo. Quando as taxas de juros historicamente estavam baixas, havia preferência por títulos do Tesouro de prazo mais longo. Historicamente, o Tesouro também tentou aumentar a oferta em setores onde a demanda era relativamente alta. Com a entrada de recursos nos fundos mútuos do mercado monetário e uma preferência por instrumentos em dinheiro à medida que a curva de rendimentos se inverte, os recentes aumentos na oferta de T-Bills ajudaram a reduzir um desequilíbrio crescente entre oferta e demanda.

As economias das famílias contribuem para o fluxo de fundos através da economia, eventualmente resultando na compra de títulos do Tesouro. Embora as economias domésticas desempenhem um papel, a reciclagem das economias globais tem sido um fator mais significativo impulsionando a demanda por dívida soberana nas últimas décadas. No entanto, a diminuição da taxa de poupança pessoal, como vimos no começo do artigo, juntamente com uma oferta de dívida relativamente alta, pode introduzir volatilidade e manter a demanda suficientemente baixa o que pode permitir que as taxas de juros fiquem mais altas por período mais prolongado.

CONCLUSÃO

Se os gastos do governo estão impulsionando o crescimento econômico dos Estados Unidos, é crucial monitorar tanto o nível de captação (saldo) quanto a demanda do mercado. Um aspecto essencial é avaliar até que ponto o mercado perceberá que o endividamento atual é sustentável, considerando a dinâmica em andamento e se as taxas de juros atuais são apropriadas para esse processo.

Com base no que foi abordado neste artigo, a queda no nível de poupança e a participação significativa de investidores domésticos na compra da dívida americana levantam preocupações sobre a sustentabilidade da situação atual de rolagem da dívida a preços atuais de juros. Se o governo dos Estados Unidos começar a restringir os gastos devido a falta de financiamento, há o risco de uma queda acentuada no PIB, levando o mercado a um "hard landing", o que não é o cenário base atualmente precificado.

Outro ponto crítico é a abordagem dos investidores em relação aos cortes de juros. A atual migração para ativos de renda variável como resposta a expectativas de cortes de juros parece equivocada. Os bancos centrais geralmente reduzem as taxas de juros quando a economia demonstra sinais claros de desaceleração. Nesse cenário, haverá um impacto substancial nos lucros das empresas, considerando que esse componente tem uma sensibilidade maior no cálculo do valor justo dos índices do que os coeficientes de juros. Estamos, portanto, mais próximos de enfrentar uma tempestade perfeita do que desfrutar de dias ensolarados.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.