MacroChronics WEEK AHEAD 35 (05/11/2023)

Um "plot twist" é um elemento narrativo em uma história, seja em filmes, séries, livros, ou outros tipos de mídia, no qual a trama toma um rumo inesperado e surpreendente. É uma reviravolta na história que subverte as expectativas do público, muitas vezes revelando informações, personagens ou eventos que estavam ocultos ou desconhecidos até então.

Tanto o Presidente do Fed, Jerome Powell, quanto a declaração da política do FOMC, surpreendentemente, adotaram uma abordagem dovish. A declaração da política sutilmente sugeriu que o comitê não está dando grande ênfase aos dados robustos do terceiro trimestre ou ao impressionante relatório de empregos de setembro. O verdadeiro "plot twist" veio quando Powell indicou que o gráfico de pontos de setembro poderia estar desatualizado, sugerindo que novos aumentos das taxas podem não ser necessários. Essa reviravolta inesperada sinaliza uma mudança surpreendente na postura do Fed em relação à política monetária, colocando fim no ciclo de aperto monetário.

‘’…We have come very far with this rate hiking cycle, very far ….’’

Fed Chair Jerome Powell

Como resultado da decisão do Federal Reserve de interromper os aumentos das taxas de juros pela segunda reunião consecutiva, as ações registraram um ganho semanal robusto de mais de 5%, enquanto os yields dos títulos caíram mais de 25 pontos-base na media. A desaceleração no crescimento dos empregos fora do setor agrícola nos EUA, colaborou com o discurso ‘’dovish’’ de Jerome Powell sobre a ausência de novos aumentos das taxas.

Esse cenário reviveu o que pode ser descrito como o "Goldilocks trade", levando gestores de portfólio proeminentes a adotar uma postura otimista em relação aos títulos dos EUA. Surpreendentemente, os yields caíram mesmo com o Tesouro dos EUA aumentando seu planejamento de emissão de títulos de longo prazo, embora a um ritmo mais lento e abaixo do consenso.

uma sensação de euforia se espalhou à medida que os investidores somaram sinais de que o Federal Reserve finalmente concluiu seu aperto monetário mais agressivo desde o início dos anos 1980.

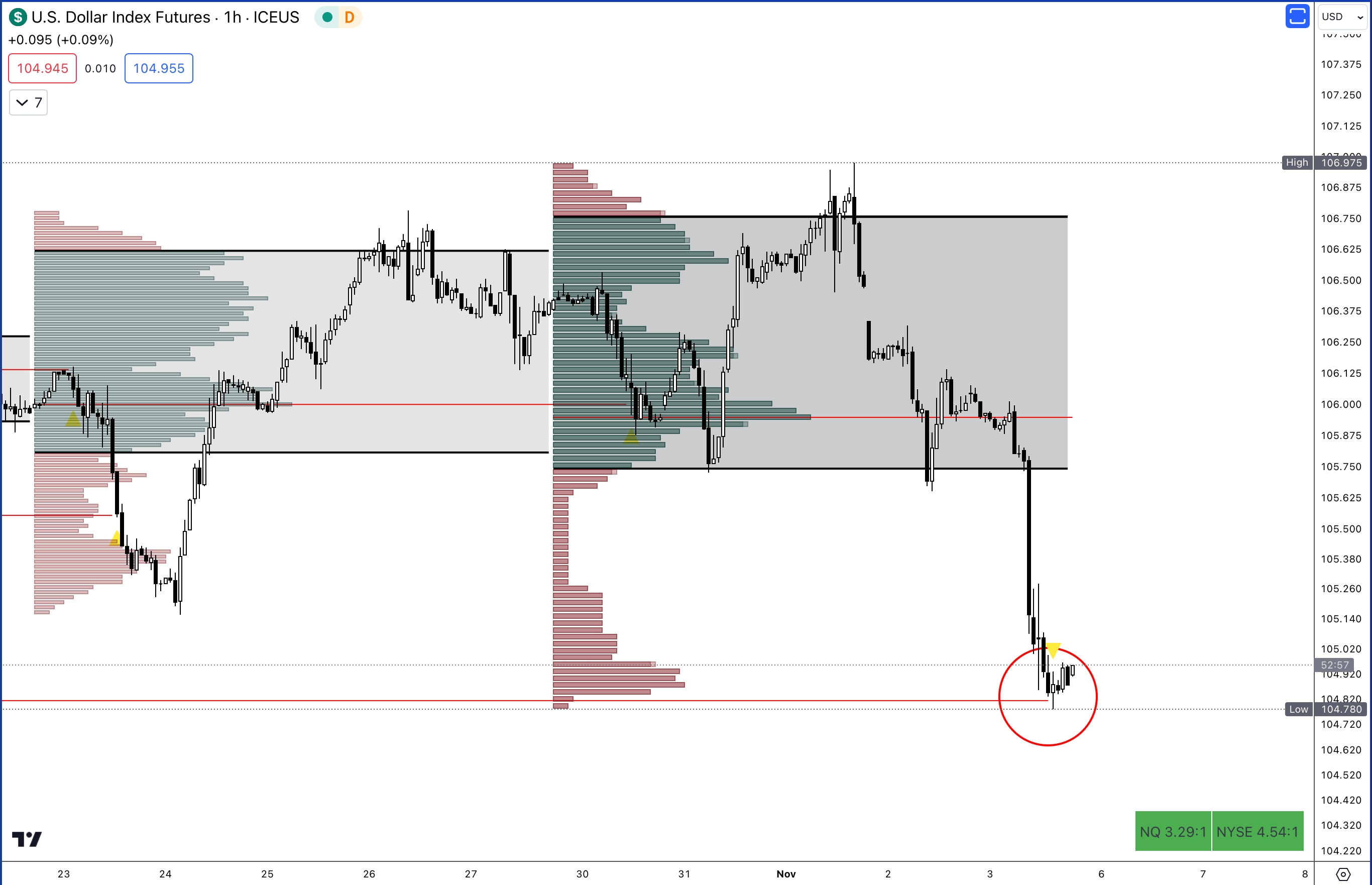

Outro desenvolvimento digno de nota foi a queda mais significativa do dólar desde julho, e mesmo com preocupações persistentes sobre a resposta do Irã ao conflito no Oriente Médio, os preços do petróleo bruto caíram.

A historia contada do Floor (!)

bastidores

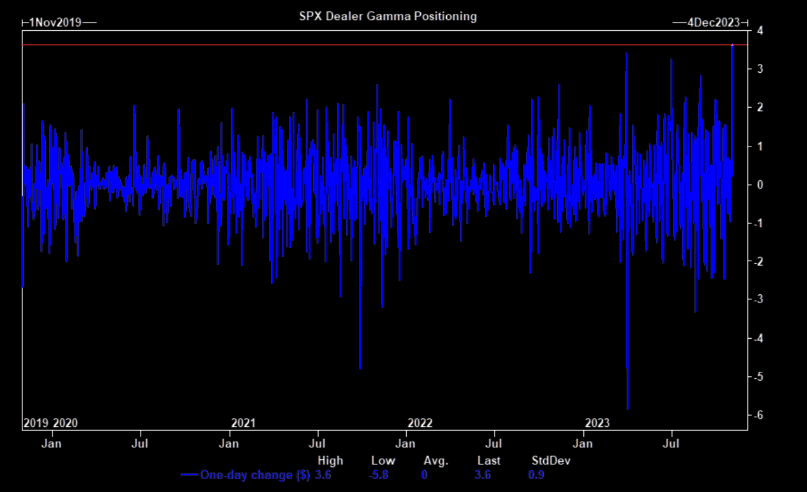

Os dealers estavam com posições excessivamente vendidas em gamma, com cerca de US$ 1,7 bilhão para cobrir por ponto de índice ate sexta feira retrasada.

Agora os mesmos dealers estão LONG em cerca de US$4 bilhões de gamma do SPX. É a maior mudança do GEX registrada pela Goldman Sachs, isso mostra que tivemos um gamma squeeze, esta semana o que desencadeou uma compra massiva do rally de qualquer coisa, com isso nomes que tinham altos níveis de short interest, acabaram tendo um impulso adicional com as coberturas de short.

A bit more on macro

Em outubro, o PMI global de manufatura caiu 1 ponto, atingindo 47,6, o nível mais baixo desde o início da pandemia da Covid-19 e permanecendo abaixo do limiar de 50 por 14 meses consecutivos. Isso indica claramente uma desaceleração econômica global.

A queda foi impulsionada pelos componentes de atividade, enquanto as pressões de preços se mantiveram inalteradas.

Os componentes de atividade do PMI também recuaram 1 ponto, atingindo 47,6, principalmente devido às economias desenvolvidas (DM), que voltaram a níveis muito baixos de 45,4. A região de economias emergentes da Ásia, excluindo a China, continua liderando em termos de componentes de atividade do PMI, com uma ampla margem, registrando 53.

A diferença entre as economias emergentes (EM) e as economias desenvolvidas (DM) permanece bastante ampla, na verdade, a mais ampla desde o início da pandemia da Covid-19 e a crise financeira global, o que muitas vezes tem sido acompanhado por um desempenho superior dos mercados de ações das economias emergentes.

Por país, os componentes de atividade mostram o seguinte:

- 24% dos países permanecem em expansão (acima de 50), dos quais 12% estão acelerando. Índia e Hungria têm os escores mais altos.

- 30% estão se recuperando, com a Suécia liderando nesse aspecto.

- 39% estão em deterioração, com a Suíça registrando a maior deterioração.

Em relação à inflação global, os componentes de curto prazo permanecem inalterados, mantendo-se em níveis muito baixos, próximos das mínimas de 14 anos e bem abaixo da média de longo prazo.

Is there room for further upside?

O preço do petróleo caiu pela segunda semana consecutiva devido à uma demanda mais fraca. O mercado passou por uma mudança de sentimento, com a diferença de preços do petróleo West Texas Intermediate caindo após um aumento em setembro, quando a Arábia Saudita e a Rússia reduziram a produção e preocupações com a oferta global aumentaram. No entanto, o aumento nos estoques de petróleo dos EUA no início de outubro e ganhos moderados em Cushing, Oklahoma, ajudaram a aliviar essas preocupações. Além disso, a expectativa é que o conflito entre Israel e o Hamas permaneça controlado.

O anúncio da Arábia Saudita neste domingo sobre a extensão dos cortes voluntários na produção pode aumentar a pressão sobre os preços do petróleo, possivelmente desafiando a narrativa atual do mercado.

Além do mais estamos no meio da temporada de balanços o que por sua vez ainda pode deixar o cenário um pouco complicado e volátil e agora com o mercado em gamma positivo, não temos mais os dealers empurrando os preços.

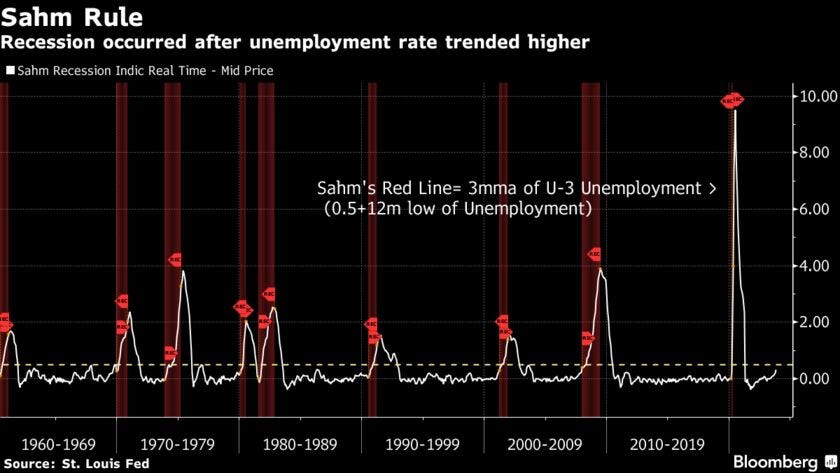

Outro detalhe que passou despercebido no meio da euforia é que o aumento da taxa de desemprego de sexta-feira, chamou atenção para o indicador de recessão de Sahm, desenvolvido por Claudia Sahm, uma ex-economista do Fed, define que a recessão começa quando a média móvel de três meses da taxa de desemprego sobe 0,50 pontos percentuais ou mais em relação ao seu ponto mais baixo nos 12 meses anteriores. A leitura atual é de 0,33.

Be careful what you wish for

A transição de "bear steepener" para "bull steepener" se refere a mudanças nas taxas de juros, particularmente na curva de juros. Em um cenário de "bear steepener," as taxas de juros de longo prazo estão subindo em relação às taxas de curto prazo, o que pode ser um sinal de preocupações econômicas ou inflacionárias.

Por outro lado, um "bull steepener" envolve uma situação em que as taxas de juros de longo prazo estão caindo em relação às taxas de curto prazo. Isso geralmente sugere que os investidores estão buscando segurança de longo prazo e podem estar preocupados com a economia.

Em ambos os casos, quando há uma transição significativa na curva de juros, pode haver impactos no mercado de ações. Um "bear steepener" pode estar associado a preocupações econômicas que afetam negativamente o mercado de ações, levando a quedas. Por outro lado, um "bull steepener" pode indicar preocupações com a economia que também podem levar a quedas nas ações, pois os investidores buscam ativos mais seguros.

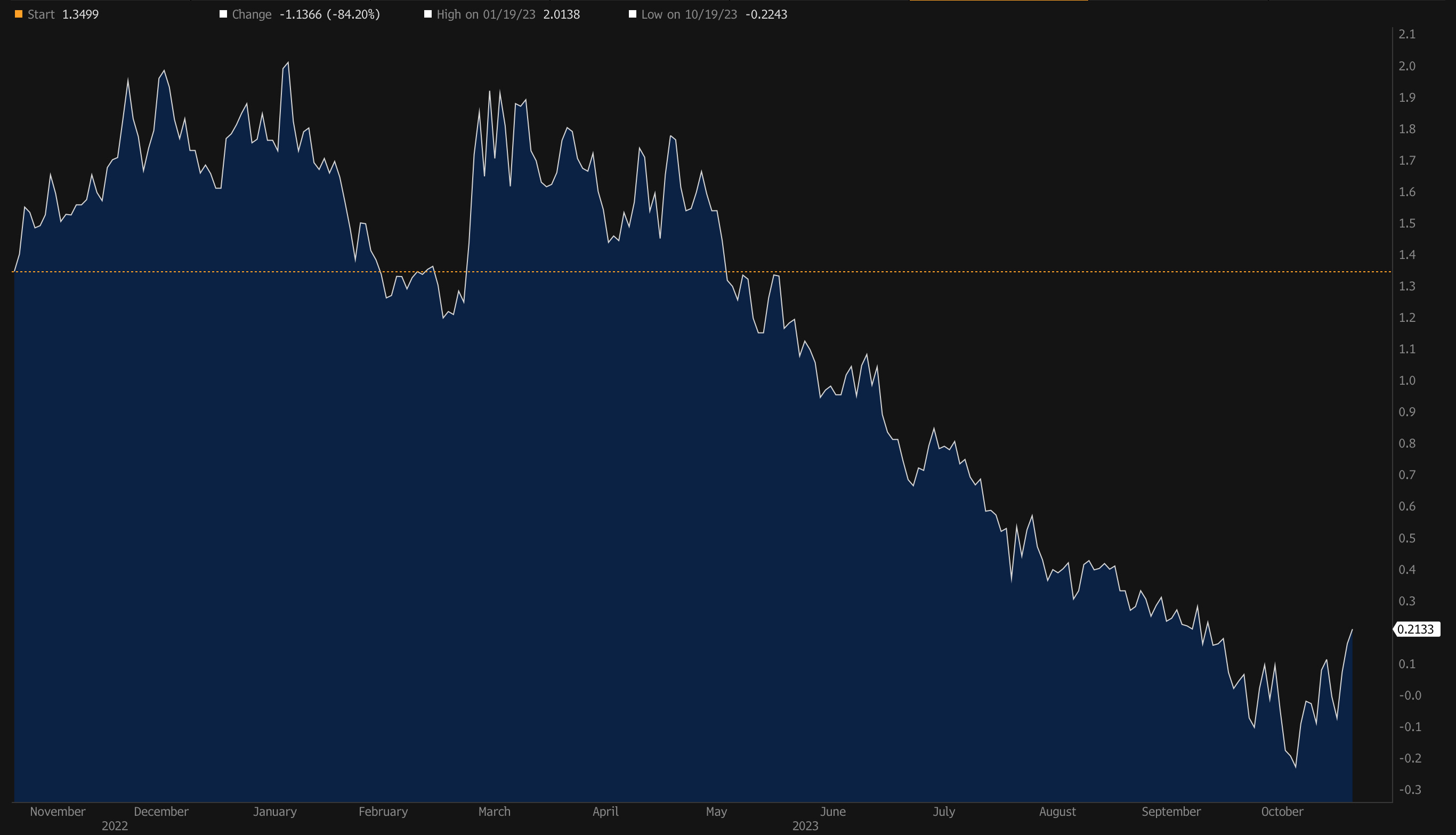

O que podemos ver pelo lado positivo é que o Equity risk premium saiu do território negativo e apesar de anêmico, o que pode indicar algum sinal de que o mercado esta começando a se ajustar.

destaco duas formas comuns de reação a mudanças nas condições econômicas e financeiras:

1. Queda nas ações: Quando há preocupações ou incertezas nos mercados, as ações podem experimentar quedas significativas. Isso pode ser resultado de uma série de fatores, como uma desaceleração econômica, eventos geopolíticos, crises financeiras ou choques externos.

2. Taxas de juros próximas a zero: Em um esforço para estimular a economia e os mercados financeiros, os bancos centrais podem reduzir as taxas de juros para níveis próximos a zero, ou até mesmo implementar políticas de taxas de juros negativas. Isso é uma forma de flexibilização monetária para encorajar empréstimos e gastos, estimulando a economia.

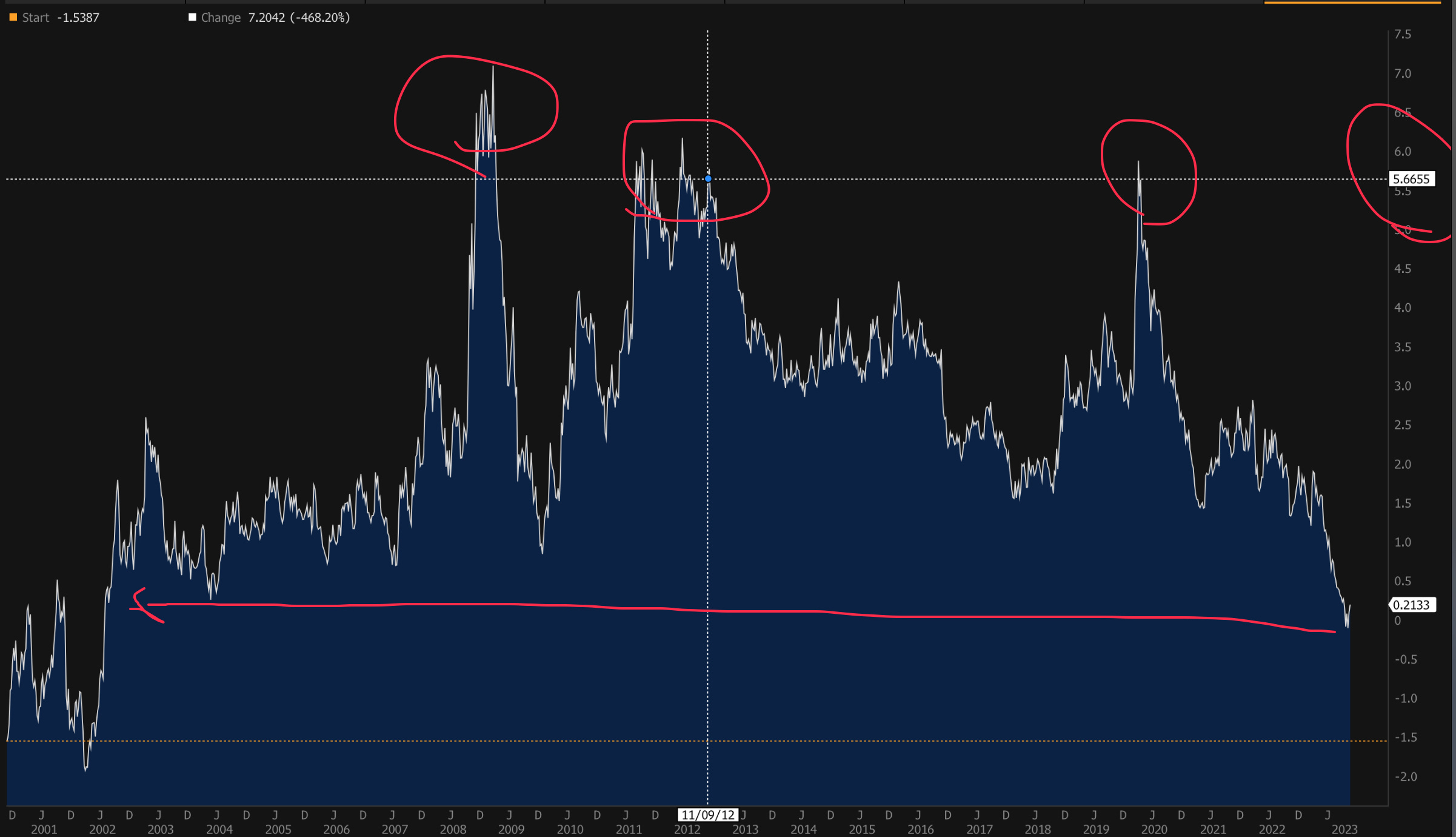

Em ambos os cenários, as ações caem fortemente e quando as taxas de juros se aproximam de zero, aparece uma boa oportunidade no S&P500. A media do Equity Risk Premium quando se mostra um bom ponto em investir em acoes fica em torno de 5,55 como mostra o gráfico abaixo:

Acredito que estamos diante de um bear market rally, aproveitando a sazonalidade do mês de novembro e as condições de sobrevenda dos mercados. A estrutura do mercado permitiu esse grande movimento explosivo, resultando em um forte aumento nos preços de ativos globais devido a um grande short squeeze das posições vendidas.

Conforme mencionei repetidamente em meus artigos anteriores, estamos em um ambiente em que muitos investidores estão seguindo o mesmo ‘’TRADE’’. Esses movimentos explosivos são reflexos do "crowded trade", ou seja, quando muitos investidores seguem a mesma estratégia, comprando ou vendendo os mesmos ativos, o que pode levar a movimentos extremos no mercado.

No entanto, acredito que o elemento surpresa no mercado se foi, assim como os grandes shorts foram ajustados e os dealers agora estão com gamma positivo o que reduz a volatilidade dos mercados.

Acredito profundamente que os ativos que têm apresentado um desempenho relativo superior e fundamentos sólidos serão os grandes beneficiados neste mês de novembro.

No vídeo abaixo, abordei mais sobre análise técnica e discuti junto com Haroldo MacDowell, CMT ativos que estão demonstrando um desempenho relativo superior ao S&P 500.

LINK PARA O VIDEO

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.