MacroChronics WEEK AHEAD 32 (15/10/2023)

Preocupações com a inflação estão afetando o ânimo do consumidor em outubro, com expectativas de inflação em alta. O Fed busca reduzi-las para atingir sua meta de 2% de inflação sustentável. No entanto, as primeiras pesquisas da Universidade de Michigan não indicam boas notícias nesse aspecto.

A alta inflação está prejudicando as famílias, com 49% dos consumidores relatando que os preços elevados estão diminuindo seus padrões de vida, um aumento significativo em comparação com setembro. Se essas preocupações persistirem, as atitudes dos consumidores podem piorar e uma recessão pode seguir.

As expectativas de inflação dos consumidores nos EUA subiram acentuadamente em outubro, causando uma grande queda no sentimento dos americanos em relação às suas finanças.

Os americanos agora preveem um aumento de preços de 3,8% no próximo ano, o mais alto em cinco meses, em comparação com os 3,2% esperados em setembro, de acordo com a pesquisa inicial da Universidade de Michigan. Além disso, eles antecipam um aumento de custos de 3% nos próximos cinco a 10 anos, em comparação com os 2,8% do mês passado.

As expectativas eram de uma queda na inflação antes da divulgação dos números do índice de preços ao consumidor para setembro, mas os mercados reagiram negativamente com aumentos nos rendimentos dos títulos e quedas nas ações. Embora um aumento iminente das taxas de juros pelo Fed ainda seja improvável, muitos investidores esperavam que essa possibilidade fosse descartada. Os números de inflação superaram as expectativas, mas a surpresa geral foi relativamente pequena.

O aumento nos custos de moradia dominou o número da inflação, com a inflação no setor de moradia ainda acima de 7% em relação ao ano anterior. Todos os outros componentes do índice de preços ao consumidor (CPI), quando agregados, permanecem exatamente em 2%, que é a meta do Fed. É amplamente conhecido que a inflação no setor de moradia costuma ficar atrasada, uma vez que inclui todos os contratos de aluguel existentes, em vez de apenas aqueles assinados recentemente em setembro. Portanto, a situação de um problema essencialmente liderado por uma medida atrasada do mercado imobiliário parece ter sido confirmada.

Para aqueles que querem explorar mais, esta é a divisão da inflação em quatro componentes no terminal Bloomberg. dominado por comida (em azul) e energia (vermelho), agora é quase tudo impulsionado por serviços (em amarelo), que incluem habitação:

O principal motivo de preocupação parece ser a medida "supercore" enfatizada pelo presidente do Fed, Jerome Powell nos últimos meses - serviços excluindo habitação. Essa categoria é fortemente influenciada pela inflação salarial, uma vez que a mão-de-obra representa uma parte significativa dos custos para essas empresas. Se o mercado de trabalho apertado estivesse pressionando os preços, isso seria evidente nessa categoria. Portanto, o fato de setembro ter registrado o maior aumento mensal no supercore desde setembro do ano passado é claramente decepcionante.

A probabilidade de o Fed aumentar as taxas pelo menos mais uma vez, de acordo com a análise da Bloomberg World Interest Rate Probabilities, aumentou desde o último aumento em julho. No entanto, essa probabilidade ainda é considerada inferior a 50/50.

Após os dados de inflação, houve um segundo teste com um leilão de títulos do Tesouro de 30 anos. Dado os rendimentos mais altos em mais de uma década, esperava-se uma forte demanda, mas as pessoas não compraram como o esperado.

O que é notável é o impacto nas ações. O S&P 500 reagiu de forma relativamente calma aos números decepcionantes do CPI. No entanto, o leilão do Tesouro, que foi decepcionante, teve um efeito muito diferente, como evidenciado neste gráfico do terminal de negociação. As ações reagiram negativamente somente quando o leilão realizado às 13h provocou um acentuado aumento nos rendimentos dos títulos de 30 anos.

As ações agora estão mais preocupadas com a trajetória dos yields dos títulos de 10 anos do que com os movimentos de juros do Fed. Normalmente, os títulos de 10 anos são considerados ativos livres de risco.

Na segunda e terça-feira desta semana, discursos "dovish" de membros do Fed resultaram em quedas nos yields dos títulos. Na quarta e quinta-feira, as surpresas no índice de preços ao produtor (PPI) e no índice de preços ao consumidor (CPI) aumentaram as expectativas de inflação, levando os yields a subir novamente. Na sexta-feira, preocupações com a situação no Oriente Médio e um movimento de busca por segurança, semelhante ao observado na segunda-feira, levaram a uma relutância em comprar riscos para o fim de semana. No entanto, a volatilidade no mercado de renda variável é amplamente explicada pela perda de âncoras econômicas, técnicas e políticas fiscais nos mercados de títulos.

Os yields dos títulos de 10 anos ou mais caíram cerca de 46% desde o pico em março de 2020. Isso se assemelha à queda de 49% nas ações dos EUA durante o colapso das empresas DOTCOM no início do século. A perda nos títulos de 30 anos foi ainda mais significativa, com uma queda de 53%, se aproximando das quedas médias de 57% nas ações durante as piores crises financeiras.

A principal razão por trás do aumento dos yields pode ser o prêmio a termo.

O prêmio a termo, que é a compensação necessária para o risco de manter títulos de longo prazo, não pode ser diretamente observado e deve ser estimado. Os modelos utilizados para calcular esse prêmio podem resultar em estimativas diversas para o atual yield dos títulos de 10 anos sem risco, uma vez que o prêmio representa a diferença entre o yield observado e o nível considerado livre de risco.

Os modelos do Federal Reserve Board, do Federal Reserve de Nova York e do Federal Reserve de São Francisco, juntamente com o Modelo da Estrutura a Termo Macro-Finance da Bloomberg Economics (MFTSM), todos chegaram à mesma conclusão: um prêmio a termo em ascensão explica o aumento dos yields de 10 anos desde a última reunião do FOMC.

Como o recente aumento nos yields parece ser devido principalmente a um aumento do prêmio a termo, quais foram os drivers por trás desse movimento?

A percepção do mercado sobre a posição política futura do banco central dos EUA impulsionou metade do movimento no prêmio a termo. A crescente certeza do discurso hawkish do Fed, juntamente com temores de maior volatilidade das taxas, pode ter levado os investidores a exigir um yield mais alto para manter os títulos do Tesouro de 10 anos até o vencimento.

Os temores de maior volatilidade da inflação da oferta explicam cerca de um quarto da mudança mais recente no prêmio. As preocupações com as perspectivas da política fiscal também podem estar desempenhando um papel. Esses efeitos foram mais salientes em agosto.

Mudanças no sentimento de risco aumentaram ainda mais o aumento do prêmio. A demanda dos investidores por títulos do Tesouro diminuiu em relação à de ações mais arriscadas, diminuindo os preços dos títulos e aumentando os yields.

Conclusão

Em 2018, a taxa de risco ACM (a taxa de juros de curto prazo esperada para os próximos 10 anos) estava em torno de 3%, significativamente acima do pico dos fed funds naquele período e não refletia as opiniões do mercado. Isso indicava estimativas muito baixas para o termo prêmio, que é calculado subtraindo a taxa neutra em risco do yield do mercado. Atualmente, a taxa de risco neutro da ACM está em 4,55% para os próximos 10 anos, embora não represente a visão atual do consenso ou do guidance do Fed.

A mudança inesperadamente alta no gráfico de pontos (DOTS) foi um fator significativo no aumento recente dos rendimentos, à medida que os mercados se alinharam com a narrativa de "juros mais altos por mais tempo".

Muitos fatores impulsionam os rendimentos, incluindo política fiscal e aumento da emissão de títulos. Em um contexto mais amplo, o crescimento nominal do PIB historicamente serviu como um guia para os rendimentos. Esse relacionamento pode ser complicado em tempo real, mas, como mostrado no gráfico abaixo, a tendência no crescimento nominal do PIB costuma antecipar a tendência secular dos rendimentos.

É evidente que, em determinados momentos, os yields dos títulos estão abaixo do crescimento nominal do PIB, enquanto em outras ocasiões estão acima. Isso nos leva a questionar se há uma maneira de explicar essa diferença. Cameron Crise desenvolveu um modelo que usa a taxa real dos fundos federais, o déficit orçamentário federal como porcentagem do PIB e o índice ISM de manufatura (ou seja, a diferença entre o ISM e o valor de referência 50) como variáveis independentes. Esse modelo é baseado em dados de 1968 a 2019. O gráfico a seguir ilustra o resultado desse modelo ajustado.

É importante notar que o crescimento nominal do PIB está desacelerando em relação ao pico de recuperação pós-Covid, e há incerteza considerável em relação à sua tendência futura. A reunião do Fed em setembro não indicou nenhuma mudança na trajetória de longo prazo do crescimento nominal ou na relação entre o crescimento do PIB e as taxas de juros.

Seria apropriado que os yields dos títulos de 10 anos estivessem sendo negociados com mais de 7% implícitos de acordo com esse modelo? Não, porque esta é uma estrutura simplista, e há muitos outros fatores que influenciam os yields dos títulos, além do crescimento nominal do PIB e dos elementos mencionados.

No fim, com o crescimento nominal alto, bem como o déficit orçamentário e as taxas de juros reais, não é necessário recorrer a estimativas de prêmio a termo para explicar o aumento dos yields. Em geral, o cenário não é tão perplexo como alguns sugerem, e tentar utilizar qualquer modelo de valuation com base nas taxas de 10 anos como ativo livre de risco em meio a tanta volatilidade é desafiador.

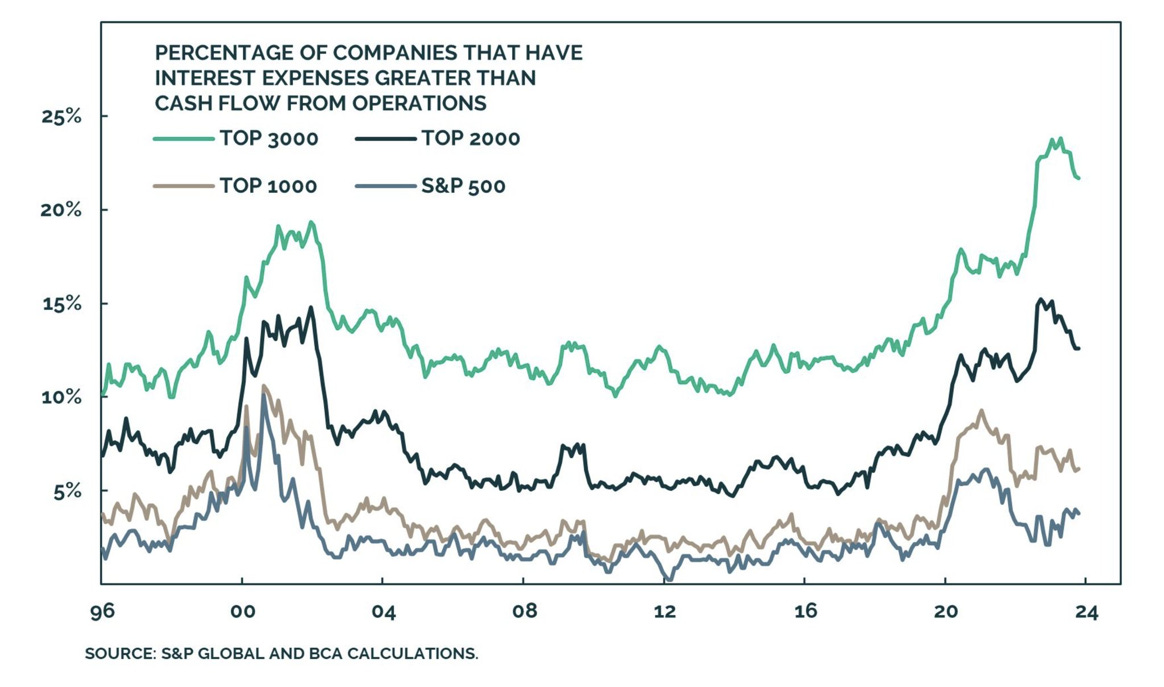

Com o declínio nos títulos de renda fixa, as despesas com juros agora superam o fluxo de caixa das operações em 22% das empresas listadas no Russell 3000 e em 13% das empresas no Russell 2000. Isso aumenta significativamente o risco de default.

Muitas empresas não têm níveis significativos de alavancagem financeira. Aquelas com saldos de caixa líquida estão agora obtendo ganhos de juros saudáveis por meio de fundos do mercado monetário. Além disso, empresas maiores com acesso aos mercados de capitais emitiram dívidas a taxas fixas mais baixas. No panorama geral da economia, incluindo empresas privadas, o valor líquido dos juros pagos anualmente em dólares permaneceu relativamente estável em termos nominais ao longo de dezesseis anos, apesar do aumento dos lucros.

Muitas empresas de tecnologia, especialmente as gigantes do setor, não têm dívidas substanciais. Por isso, muitos investidores estão alocando seu dinheiro nesses ativos como uma proteção contra a inflação.

Ao longo de longos períodos, a correlação entre os yields dos títulos (representados em azul, 10 anos) e o múltiplo do S&P 500 (representado em linha branca) é geralmente baixa ou inexistente. A recente correlação entre essas duas classes de ativos pode ser explicada pela forte performance de empresas de renda variável sem dívida e a influência da inteligência artificial. Vale lembrar que altos índices P/E (Price to Earnings) são frequentemente associados a empresas de tecnologia com altas taxas de crescimento.

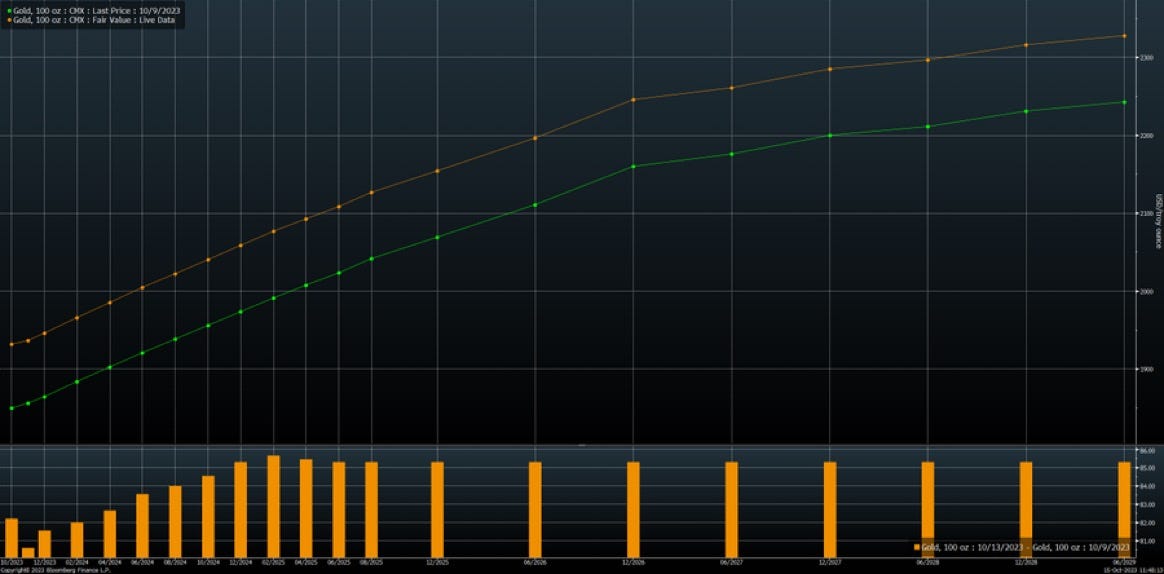

A ausência de um ativo de refúgio levou o mercado a recorrer a um velho favorito. O rally do ouro na sexta-feira abrangeu toda a curva de rendimentos, refletindo as tensões globais e a volatilidade nos mercados de renda fixa. Ter ouro na carteira de investimentos parece mais evidente do que nunca dadas as circunstâncias atuais.