MacroChronics WEEK AHEAD 31 (10/8/2023)

A história da geopolítica mundial é uma narrativa complexa de conflitos, rivalidades e transformações constantes. Desde a intensa rivalidade durante a Guerra Fria entre os Estados Unidos e a União Soviética até os desafios do século XXI, como os conflitos na Ucrânia, a guerra civil na Síria e as tensões sino-americanas, a geopolítica global nunca conheceu verdadeiros períodos de paz duradoura.

O conflito Israel-Palestina é um dos mais complexos do mundo, com raízes profundas. Começou no final do século XIX, quando o movimento sionista buscava estabelecer um Estado judeu na Palestina, então controlada pelo Império Otomano. Durante a Primeira Guerra Mundial, a Declaração de Balfour do Reino Unido prometeu apoio à criação de um "lar nacional para o povo judeu" na Palestina.

Após a guerra, a região ficou sob mandato britânico, e a imigração judaica aumentou, provocando tensões entre judeus e árabes locais. Em 1947, a ONU propôs a partilha da Palestina, resultando em guerra e na criação de Israel. Isso deslocou centenas de milhares de palestinos.

Guerras e conflitos subsequentes ocorreram, incluindo a Guerra dos Seis Dias e a Guerra do Yom Kippur.

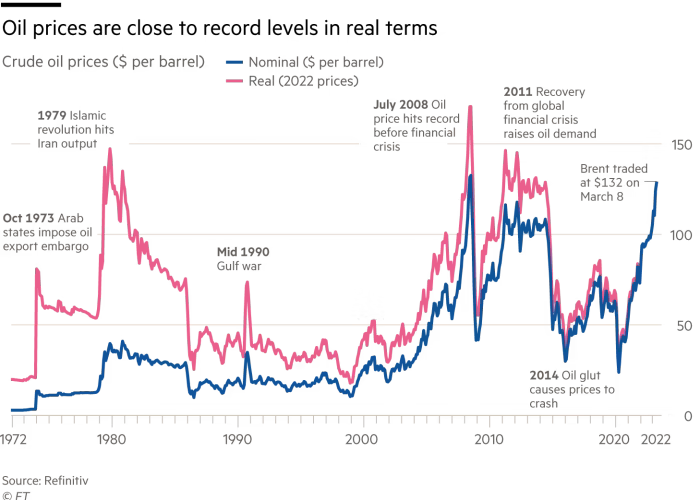

A Guerra do Yom Kippur, que ocorreu em outubro de 1973, teve um impacto significativo nos preços do petróleo e na economia global. Durante esse conflito, os países árabes, liderados pelo Egito e pela Síria, lançaram um ataque surpresa contra Israel, no feriado judaico do Yom Kippur, desencadeando uma série de eventos que afetaram o mercado de petróleo.

Uma das ações mais impactantes foi o embargo de petróleo árabe. Em resposta ao apoio dos Estados Unidos a Israel durante a guerra, os países árabes membros da OPEP (Organização dos Países Exportadores de Petróleo) decidiram reduzir drasticamente suas exportações de petróleo para os EUA e outros países ocidentais que apoiavam Israel. Isso criou uma escassez de petróleo nos mercados internacionais.

Como resultado da escassez e da preocupação com a oferta de petróleo, os preços do petróleo dispararam. Em apenas algumas semanas, os preços do petróleo quadruplicaram, causando uma crise energética global. Muitos países ocidentais enfrentaram escassez de combustíveis, longas filas nos postos de gasolina e racionamento de energia.

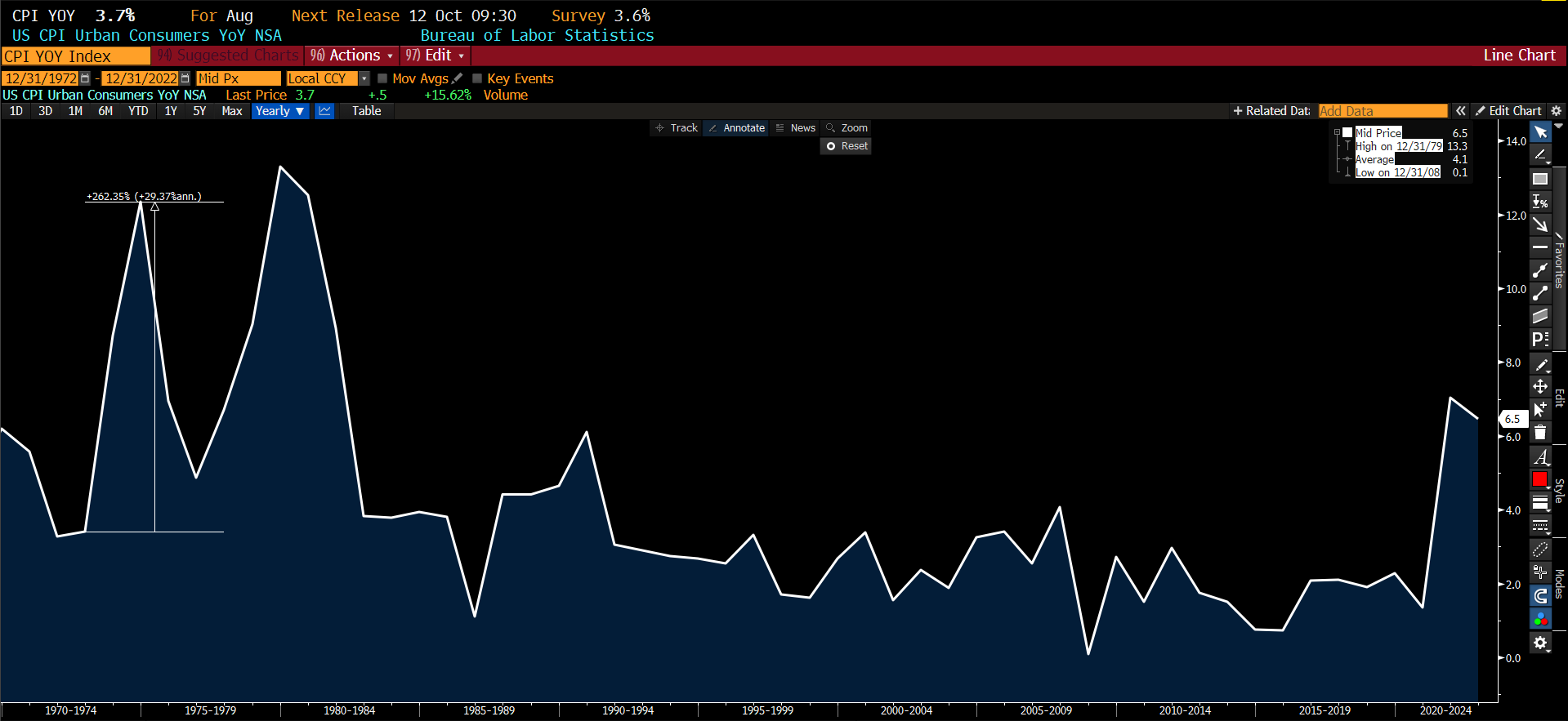

Esses preços elevados do petróleo tiveram um impacto significativo nas economias ocidentais, levando a taxas de inflação mais altas e uma desaceleração econômica. O evento destacou a vulnerabilidade da economia global à volatilidade dos preços do petróleo e ressaltou a dependência dos recursos energéticos da região do Oriente Médio. Abaixo o índice de inflação americano na época ate hoje.

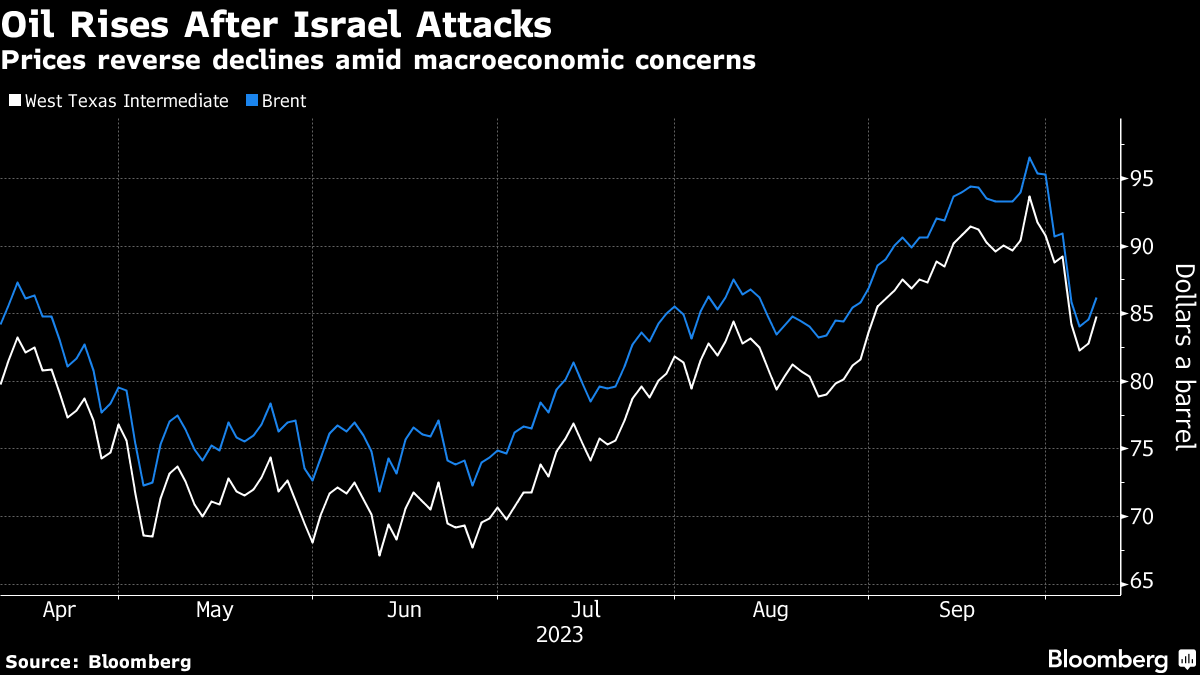

Certamente, o cenário atual nos lembra da influência geopolítica significativa que o petróleo exerce na economia global. Atualmente, a aliança entre a Rússia e a OPEP (Organização dos Países Exportadores de Petróleo) - conhecida como OPEP+ - desempenha um papel fundamental na regulação da produção de petróleo e, consequentemente, nos preços internacionais do petróleo. Abaixo os últimos 2 anos de reuniões da opec e suas decisões assim como o price action da comodity.

Essa aliança tem como objetivo equilibrar a oferta e a demanda de petróleo no mercado global. Em momentos de instabilidade geopolítica ou tensões internacionais, a capacidade da OPEP+ de controlar a produção de petróleo pode ser usada como uma ferramenta geopolítica. Por exemplo, em resposta à pandemia de COVID-19 e à queda na demanda por petróleo em 2020, a OPEP+ implementou cortes significativos na produção para estabilizar os preços.

No entanto, esse poder de influência sobre os preços do petróleo também pode ser usado como arma em meio a turbulências geopolíticas. Restrições na produção de petróleo podem resultar em uma escassez no mercado, levando a aumentos nos preços. Além disso, os embargos de petróleo ou cortes deliberados na produção podem ser usados como instrumentos de pressão em conflitos internacionais.

Os recentes acontecimentos em Israel não representam imediatamente uma ameaça direta ao abastecimento global de petróleo. No entanto, há preocupações de que qualquer possível retaliação dos Estados Unidos ou de seus aliados contra o Irã, em resposta a relatos de envolvimento iraniano nos ataques pode aumentar as preocupações em torno do Estreito de Ormuz.

O Estreito de Ormuz é uma passagem marítima estreita e vital localizada no Golfo Pérsico, por onde transita uma parte substancial do fornecimento global de petróleo, estimada em cerca de 20% do mercado global de petróleo. Qualquer interrupção significativa no tráfego marítimo nessa área, seja devido a conflitos militares, ameaças de fechamento por parte do Irã ou outros fatores, tem o potencial de causar um impacto imediato nos preços do petróleo.

A economia global não está atualmente enfrentando um embargo petrolífero árabe que resultaria em um triplo aumento no preço do barril de petróleo bruto. No entanto, é importante reconhecer que não se deve subestimar a possibilidade de preços mais elevados do petróleo persistirem por um período prolongado no futuro.

Os recentes acontecimentos em Israel não replicam diretamente a crise de outubro de 1973. Nesse momento, os países árabes não estão unidos em um ataque coordenado contra Israel, com nações como Egito, Jordânia, Síria, Arábia Saudita e outros observando os eventos à margem, em vez de influenciá-los.

Além disso, o cenário atual do mercado de petróleo é muito diferente do que precedeu a crise de 1973. Naquela época, a demanda por petróleo estava em alta, e o mundo havia esgotado grande parte de sua capacidade de produção disponível. Atualmente, a taxa de crescimento do consumo de petróleo diminuiu e provavelmente diminuirá ainda mais à medida que os veículos elétricos se tornem mais comuns.

Também é importante notar que os países da OPEP não estão buscando aumentos drásticos nos preços do petróleo, como ocorreu antes de 1973. Em vez disso, eles estão visando aumentos mais modestos, o que tem um impacto mais controlado.

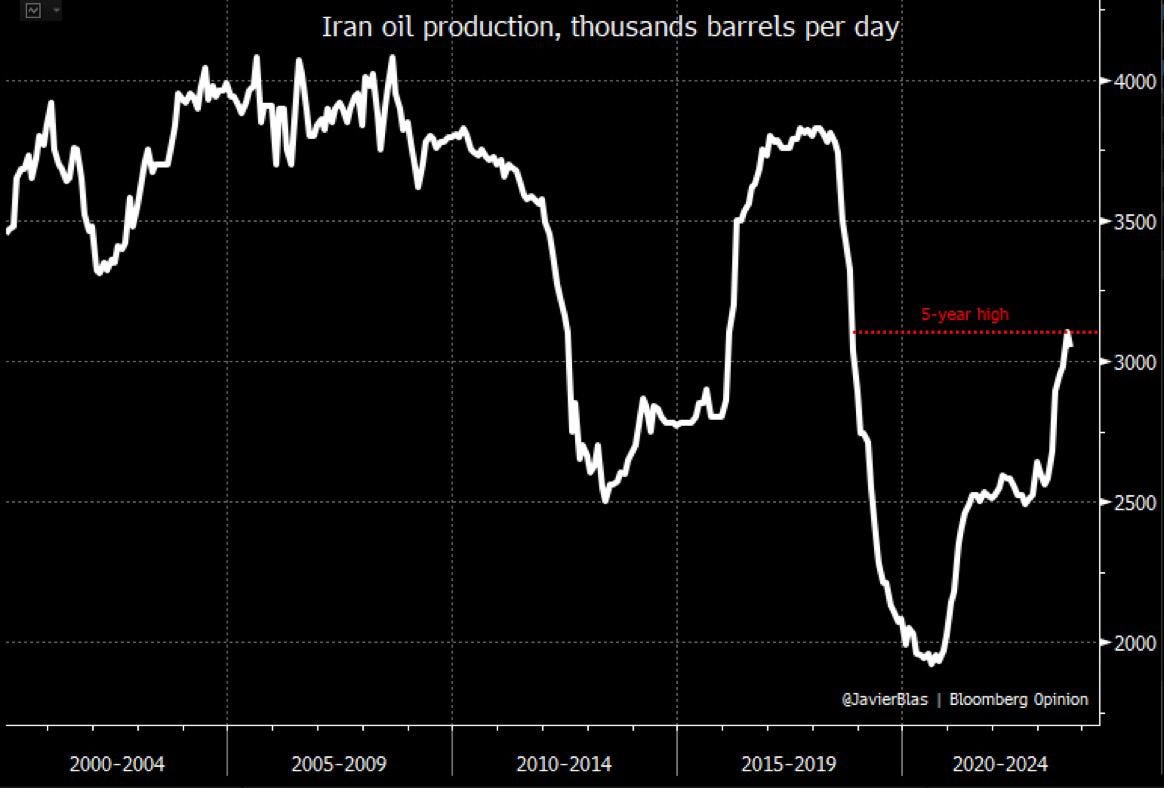

As consequências desses eventos podem afetar os mercados de petróleo em 2023 e 2024. Se Israel considerar que o Hamas agiu sob orientação do Irã, isso poderia levar a um aumento acentuado nos preços do petróleo. A produção de petróleo iraniano também pode ser impactada, já que as sanções dos EUA podem ser reaplicadas. Isso, por sua vez, poderia empurrar os preços do petróleo acima de US$ 100 por barril ou mais.

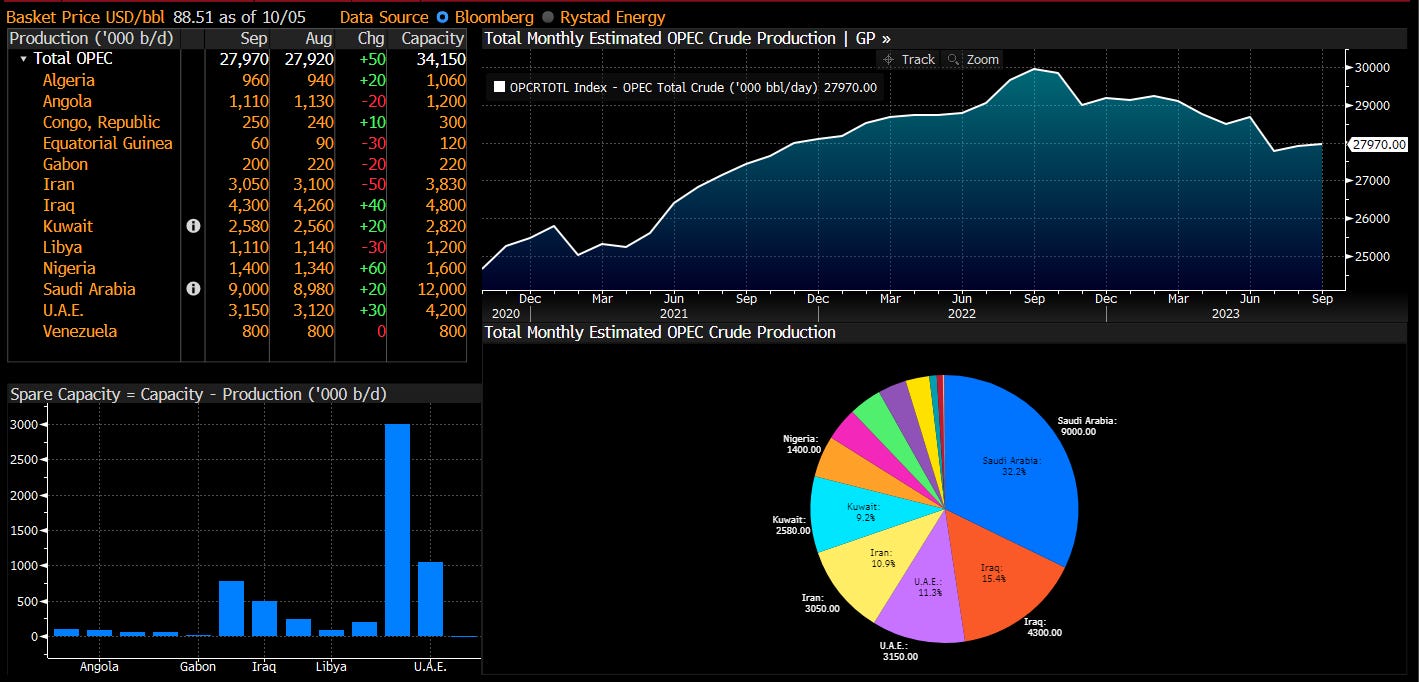

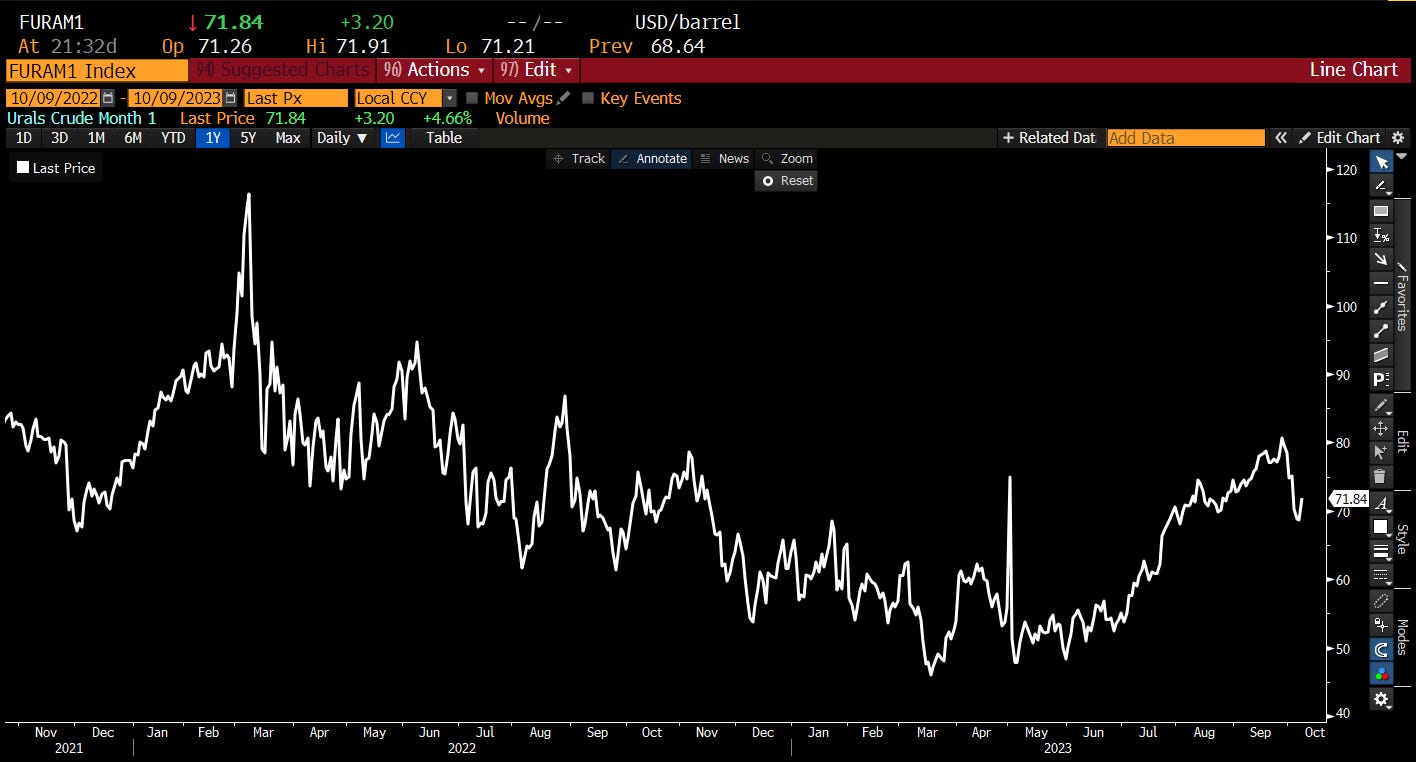

A Rússia poderia se beneficiar de uma crise petrolífera no Oriente Médio, enquanto a Venezuela também pode se beneficiar devido a possíveis alívios nas sanções. Além disso, acordos diplomáticos planejados, como o saudita israelense, podem ser adiados ou prejudicados pela situação atual. Abaixo o preço médio do petróleo russo ( URALS ).

Conclusão

Ao contrário de 1973, os Estados Unidos têm a opção de recorrer à sua Reserva Estratégica de Petróleo para mitigar o impacto nos preços da gasolina e no apoio político ao governo, se necessário, dado o nível atual da reserva.

Os Estados Unidos têm utilizado suas reservas estratégicas após o conflito na Ucrânia. Atualmente, os EUA detêm aproximadamente 347 milhões de barris em reservas estratégicas de petróleo e que pode ser usado caso haja um evento de interrupção do fornecimento de petróleo.

Os níveis de estoque de petróleo, medidos em dias de consumo, estão atualmente em níveis preocupantes, principalmente nos Estados Unidos. No entanto, essa situação representa um alerta?

Por acordo, os países membros do IEA (Agência Internacional de Energia) têm a obrigação de manter seus estoques de petróleo em níveis equivalentes a pelo menos 90 dias de importação líquida e devem estar preparados para lidar com qualquer interrupção no mercado global de petróleo.

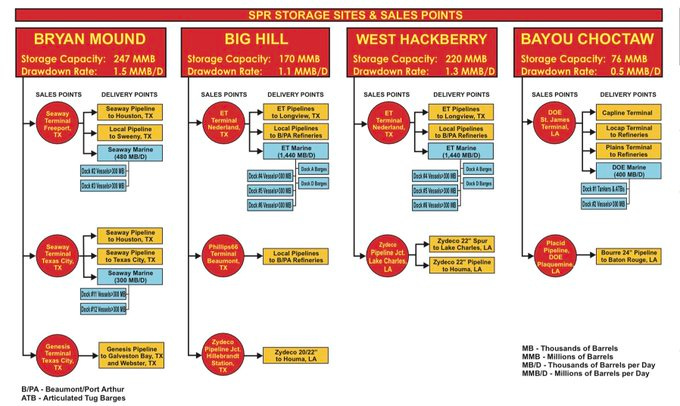

Os Estados Unidos armazenam sua reserva estratégica de petróleo em quatro locais diferentes, cada um com sua própria capacidade de retirada:

Bryan Mound: 1,5 milhão de barris por dia (bpd)

Big Hill: 1,1 milhão de bpd

West Hackberry: 1,3 milhão de bpd

Bayou Choctaw: 0,5 milhão de bpd

No total, a reserva estratégica de petróleo tem uma capacidade combinada de retirada de 4,4 milhões de barris por dia.

Com uma capacidade de retirada de 4,4 milhões de barris por dia (bpd) em sua reserva estratégica de petróleo, os Estados Unidos têm uma margem considerável para possíveis interrupções no fornecimento de petróleo.

Além disso, os Estados Unidos atualmente são exportadores líquidos de petróleo e produtos petrolíferos, com uma taxa líquida de exportação de aproximadamente -1,7 milhão de bpd. Isso significa que os Estados Unidos exportam mais petróleo e produtos petrolíferos do que importam, o que contribui ainda mais para sua segurança energética e flexibilidade no abastecimento.

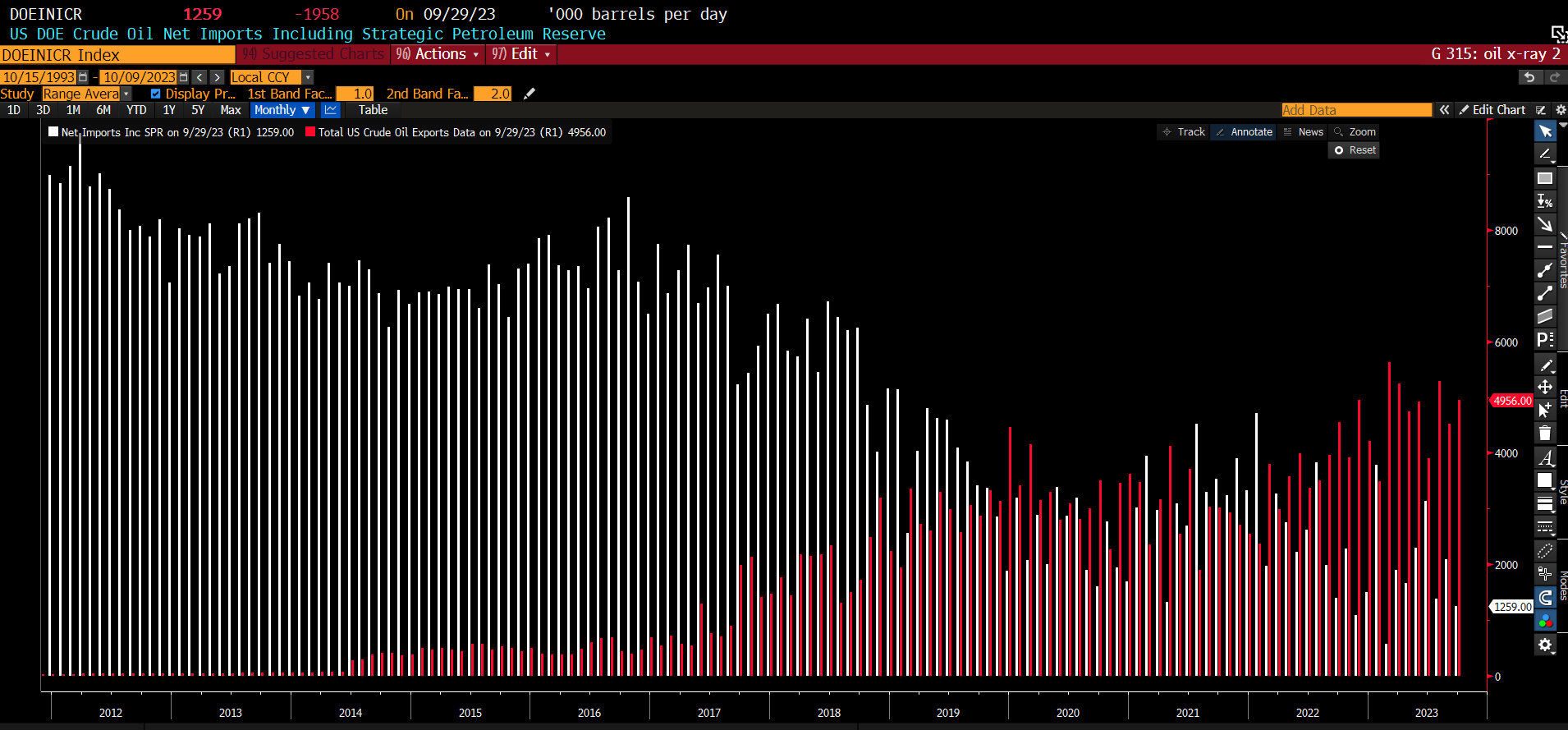

Weekly Imports & Exports

Considerando apenas o petróleo bruto, os níveis de importação líquida para os Estados Unidos de fato diminuíram significativamente, para aproximadamente1,5a 3 milhões de barris por dia (bpd). Essa redução nas importações líquidas de petróleo bruto reflete as mudanças na produção doméstica de petróleo, políticas energéticas e dinâmicas de mercado que tornaram os Estados Unidos menos dependentes de fontes estrangeiras de petróleo nos últimos anos.

Os Estados Unidos importam uma parte significativa de seu petróleo bruto de seu vizinho do norte, o Canadá. Essa tendência tem aumentado ao longo dos anos, tornando o Canadá um dos maiores fornecedores de petróleo bruto para os Estados Unidos. Na verdade, o Canadá exporta mais petróleo bruto para os Estados Unidos do que todos os outros países juntos. Essa relação energética próxima entre os Estados Unidos e o Canadá é impulsionada pela proximidade geográfica e pelos laços econômicos sólidos entre os dois países.

Os Estados Unidos também importam aproximadamente de 1,0 a 1,5 milhão de barris por dia (bpd) de petróleo bruto da OPEP (Organização dos Países Exportadores de Petróleo).

De fato, com uma taxa de retirada da Reserva Estratégica de Petróleo (SPR) de 4,4 milhões de bpd, os Estados Unidos têm uma margem significativa para lidar com potenciais interrupções no fornecimento de petróleo, mesmo levando em consideração suas importações da OPEP. Isso demonstra um nível de preparação para manter a segurança energética em caso de eventos inesperados que afetem os mercados de petróleo.

O nível atual da Reserva Estratégica de Petróleo (SPR) dos Estados Unidos é de aproximadamente 347 milhões de barris (bbl).

De acordo com as diretrizes da Agência Internacional de Energia (IEA), a SPR deve conter reservas equivalentes a 90 dias de importações líquidas de petróleo, o que inclui não apenas petróleo bruto, mas também produtos petrolíferos.

No entanto, para fins de argumentação, se considerarmos apenas as importações líquidas de petróleo bruto dos Estados Unidos, estimadas entre 2,5 e 3 milhões de barris por dia (mbpd), a SPR forneceria uma cobertura de aproximadamente 116 dias com base no estoque atual:

350 milhões de barris / 3 mbpd = 116 dias.

Certamente, ao avaliar a adequação da reserva estratégica de petróleo (SPR) de um país, é importante considerar vários fatores-chave, incluindo:

Consumo: O consumo diário ou demanda por petróleo dentro do país.

Produção: A produção doméstica diária de petróleo.

Importações: O volume diário de importações de petróleo de outros países.

Exportações: O volume diário de exportações de petróleo para outros países.

Importações Líquidas: A diferença diária entre importações e exportações, que representa a dependência do país em relação ao petróleo importado.

Ao avaliar a eficácia de uma SPR, o foco muitas vezes recai sobre as importações líquidas, uma vez que isso reflete a vulnerabilidade do país a interrupções no fornecimento. Um nível mais elevado de importações líquidas implica uma maior dependência de petróleo estrangeiro e, portanto, a necessidade de uma SPR maior para mitigar possíveis riscos.

Vale ressaltar que estoques comerciais de petróleo, incluindo aqueles mantidos por refinarias, instalações de armazenamento e o setor privado, também podem desempenhar um papel ao complementar a SPR durante emergências de fornecimento. Esses estoques podem fornecer flexibilidade adicional na gestão de interrupções no fornecimento e flutuações de mercado.

É prudente manter um olhar atento sobre os desenvolvimentos dessa guerra, considerando o desequilíbrio atual no mercado de petróleo e os déficits de produção. De fato, qualquer interrupção significativa na oferta de petróleo pode levar a um aumento acentuado nos preços do petróleo, o que, por sua vez, pode reacender preocupações com a inflação.

A possibilidade de uma disparada nos preços do petróleo devido a eventos geopolíticos pode, de fato, adicionar outra camada de incerteza aos mercados.

A crescente angústia em alguns setores de Wall Street em relação ao estado cada vez mais instável das finanças do governo dos Estados Unidos é um reflexo das preocupações sobre a situação fiscal do país. O aumento do déficit orçamentário e o nível crescente de endividamento governamental têm levantado preocupações sobre a sustentabilidade das finanças públicas.

A existência de déficits orçamentários significativos nos Estados Unidos, causados em parte pelos incentivos fiscais republicanos, governo Trump, e pelos investimentos em energia verde liderados pelos democratas ,governo Biden, parecia sustentável enquanto o FED mantinha as taxas de juros próximas a zero e estava comprando grandes quantidades de títulos do Tesouro a cada semana. Essa política de dinheiro barato pode ter encoberto muitos dos problemas subjacentes.

No entanto, com as taxas de juros subindo para 5% no momento presente, a situação fica mais complicada. O déficit do governo - e, como resultado, a oferta de títulos que precisa ser vendida - está crescendo tão rapidamente que pode sobrecarregar o que costumava ser uma demanda insaciável pelo investimento considerado o mais seguro do mundo.

Esse aumento nas taxas de juros pode tornar a dívida governamental menos atraente para os investidores, já que títulos do Tesouro com retornos mais altos em taxas de juros competem por sua atenção. Isso pode resultar em uma pressão ascendente nas taxas de juros e em uma dificuldade crescente para o governo dos EUA financiar seus déficits de maneira eficaz.

A verdadeira preocupação é que, ao seguir uma política fiscal que eleva os rendimentos tão rapidamente, Washington esteja exercendo pressão sobre empresas e consumidores em todo os Estados Unidos. Se os rendimentos subirem muito, muito rapidamente, isso pode criar tensões na economia.

O exemplo do mercado foi o SVB ( sillicon valley bank ) no inverno passado e é citado como um aviso. Há o temor de que algo semelhante possa acontecer novamente agora e potencialmente arrastar a economia para uma recessão dolorosa no processo.

"Estamos chegando bem perto do nível em que algo pode quebrar"

Se as taxas ultrapassarem o limite de 5% nos títulos de 10 anos, as chances de uma recessão real aumentam substancialmente. O rendimento chegou a 4,89% na semana passada, apenas dois meses antes estava em torno de 4%. Durante a pandemia, chegou a ser tão baixo quanto 0,3%.

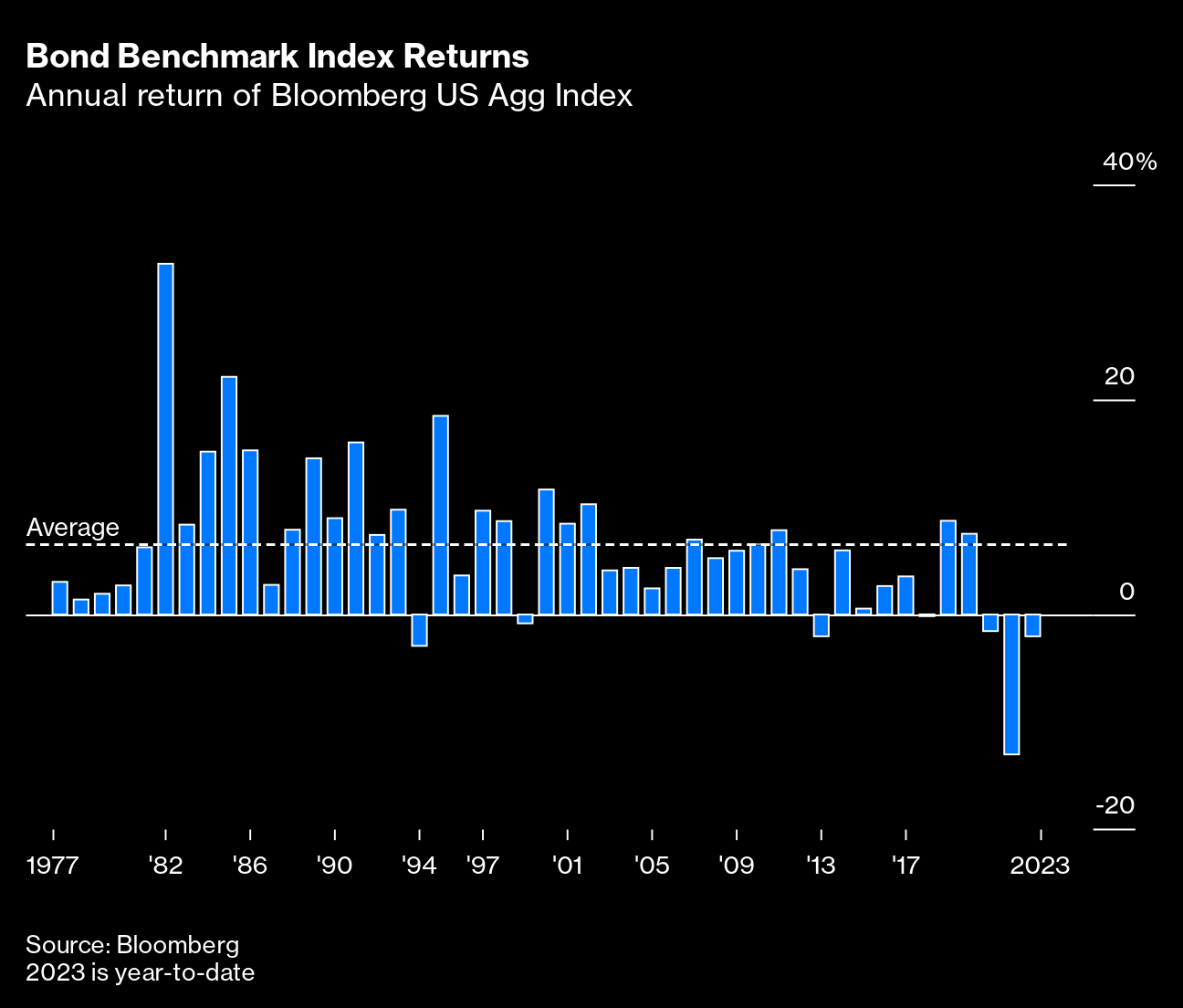

Os mercados de títulos estão enfrentando perdas significativas, com comparações sendo feitas à queda das ações durante a bolha das empresas ponto com e à turbulência que se seguiu à queda de 1987. A rápida elevação das taxas de juros, depois de anos de estabilidade cuidadosamente mantida pelo Federal Reserve, está interrompendo o que era considerado o "novo normal" de rendimentos baixos. Esta mudança está afetando não apenas os títulos, mas também as ações, títulos corporativos, o dólar e até mesmo o mercado de petróleo.

calendário econômico