MacroChronics WEEK AHEAD 30 (28/9/2023)

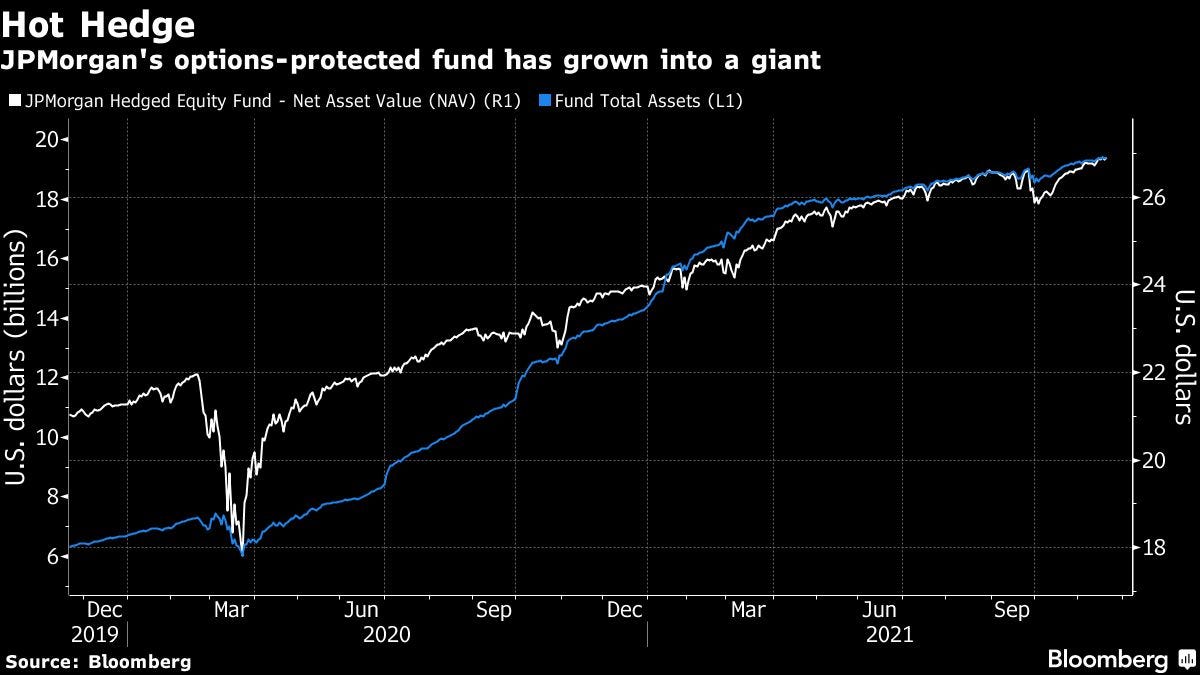

Atualmente, parece que as opções desempenham um papel significativo na influência das ações no curto prazo, e essa dinâmica não se limita apenas ao vencimento no mesmo dia. Nos últimos anos, os investidores em ações têm demonstrado grande interesse na estratégia de opções trimestrais utilizada pelo JPMorgan Hedged Equity Fund (JHEQX). A estratégia deste fundo envolve a compra de spreads de venda a cada trimestre como proteção contra quedas do mercado. Esses custos são compensados pela venda de opções de compra, o que contribui para um desempenho positivo. A razão pela qual essa estratégia se tornou tão proeminente é simples: os ativos gerenciados pelo fundo aumentaram de menos de 3 bilhões de dólares há cinco anos para cerca de 19 bilhões de dólares hoje em dia.

o JPMorgan Hedged Equity Fund (JHEQX), que usa collars put-spread e agora gerencia mais de US$ 19 bilhões está levantando questões sobre o risco de movimentos gigantescos no mercado de opções com as coberturas dos market makers.

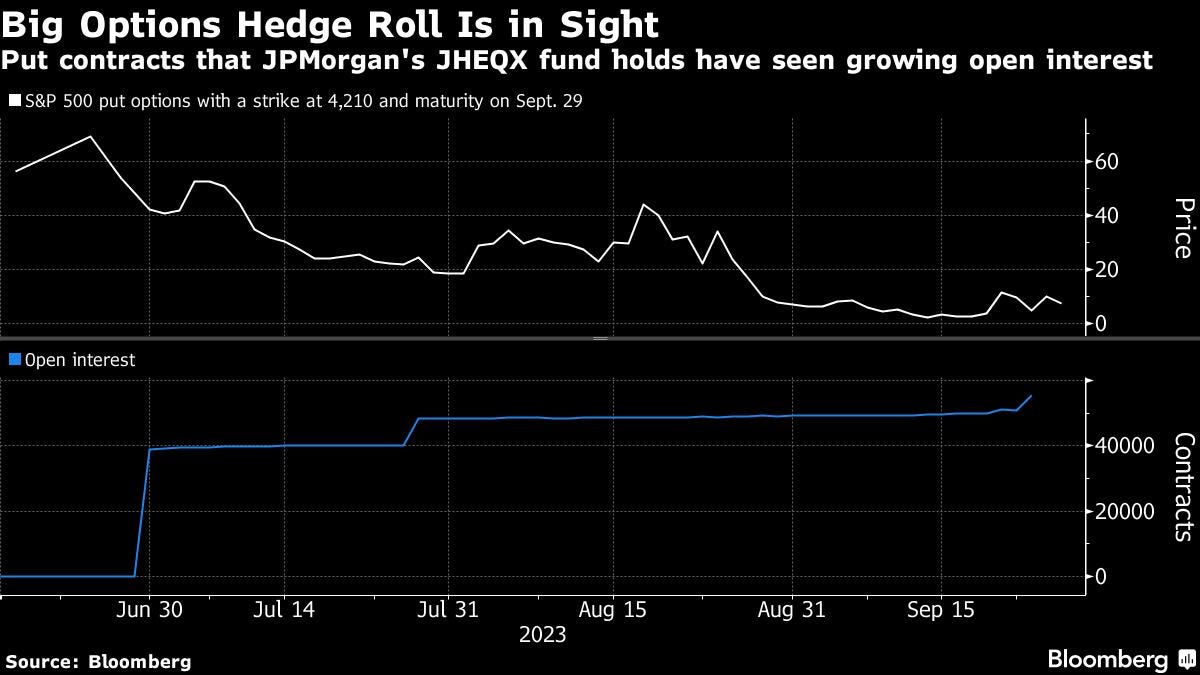

Os collars precisam de um “reset” regular e uma vez por trimestre o JHEQX tem que rolar centenas de milhares de contratos.

No dia do última rolagem em setembro, nesta sexta-feira, acredita-se que as negociação envolvendo os gestores do fundo do JPMorgan envolverão cerca de 45.300 contratos de collars put-spread — uma quantia enorme para o mercado absorver.

estratégia básica de collar

envolve comprar uma put para se proteger e financiar o “trade” vendendo uma call.

Estratégia put-spread collar

Em uma put-spread collar, uma venda de put é adicionada, mais fora do dinheiro.Isso ajuda a financiar o trade, o que significa que menos dinheiro é necessário da venda da call e ainda pode ser vendido mais fora do dinheiro — permitindo uma maior participação em qualquer um dos lados.

O objetivo geralmente é tornar essas negociações “delta neutras”, garantindo que as puts e calls efetivamente se cancelem e não sofram interferência do Índice S&P 500. Mas em certas condições, uma transação tão importante pode deixar os market makers de opções necessitando fazer grandes ajustes em sua própria cobertura de contra parte— o que geralmente fazem comprando, vendendo futuros do S&P 500.

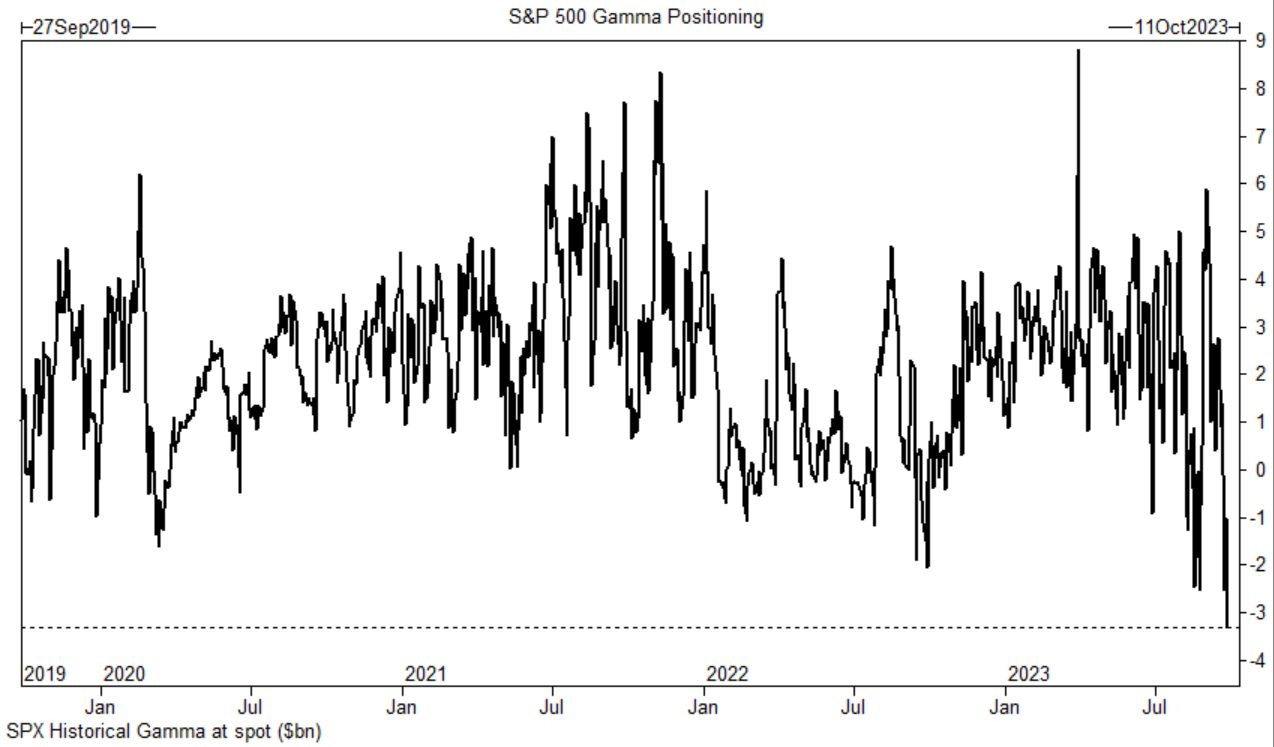

o mercado entrou em regime de GAMA negativo desde meados de setembro. isso implica que o market maker ira ajustar suas posições amplificando a volatilidade do mercado.

vimos um aumento da volatilidade a partir do dia 15 de setembro, conicidindo com a virada do gama.

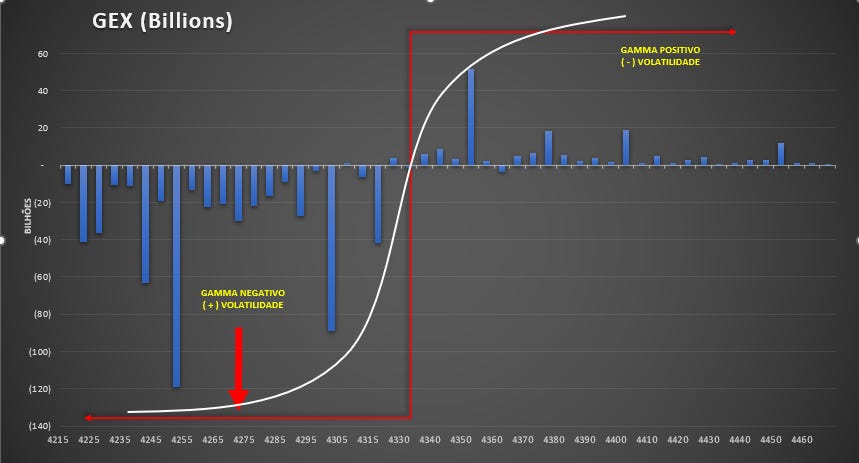

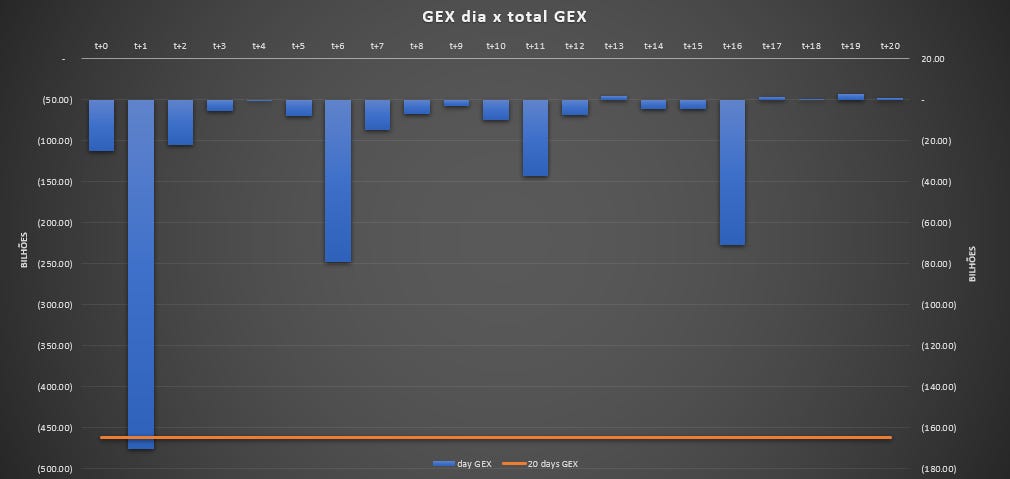

essa é a distribuição de gamma do mercado para 20 dias a frente, por strike hj, quinta-feira dia 28 de setembro, na abertura do mercado americano.

quando dividimos os gamma exposure por dia, vemos uma quantidade de gama negativo para amanha, justamente com o vencimento do collar do JP Morgan.

Em fevereiro, o jp morgan lançou dois novos produtos, espalhando a estratégia por três fundos com datas de vencimento escalonadas. Os produtos irmãos mais jovens da JEHQX, o JPMorgan Hedged Equity 2 Fund (JHQDX) e o JPMorgan Hedged Equity 3 Fund (JHQTX), já têm cerca de US$ 3,2 bilhões e US$ 1,9 bilhão em ativos, respectivamente.

Vencimentos do hedged equity fund 1 ( 19 bi )

31/3

30/6

30/9

30/12

hedged equity fund 2 ( 3,2 bi )

29/1

30/4

30/7

29/10

hedged equity fund 3 ( 1,9 bi )

26/2

28/5

31/8

30/11

CONCLUSÃO

O grande collar no (SPX index) que está no mercado tem uma strike de cerca de 4.200 que poderia atuar como um ímã”, o problema que o mercado está com gama o que pode acelerar o movimento do mercado em busca desse strike.

Deixando de lado a influência nas dinâmicas de curto prazo do mercado, essa estratégia estruturadas de opções realmente funciona?

De certa maneira sim, porem depende de como você define os termos do sucesso. Isso fica claro ao comparar os retornos totais do fundo JPM com os do índice S&P 500. Isso faz sentido quando as taxas de juros estão próximas de zero e há pouco custo de oportunidade em comparação com manter dinheiro parado. No entanto, esse não é o caso hoje, ainda mais com títulos do Tesouro americano gerando um retorno de 5% com nenhuma volatilidade.

outro ponto é que isso é ótimo quando a volatilidade está baixa, mas não é tão favorável quando a volatilidade está aumentando. Embora a estratégia de cobertura tenha perdido o spx index passivo nos ultimos anos em termos nominais, na verdade gerou um retorno ajustado ao risco melhor devido à menor volatilidade.