MacroChronics WEEK AHEAD 28 (17/9/2023)

“Sempre procuro red flags. Minha principal é sempre quando os titulos longos do governo rendem 600 bps acima do rendimento do S&P 500. Nesse ponto, as ações sempre estiveram caras.”

Peter Lynch

A invasão russa à Ucrânia tem causado um impacto profundo e irreparável desde o primeiro dia, não apenas no âmbito social e humano, mas também agora na esfera econômica global. Estamos sentindo os efeitos econômicos significativos desse inicio do conflito, que têm o potencial de desencadear uma nova onda de desafios sociais e humanos, incluindo inflação crescente e crescimento econômico limitado. Além disso, na Europa, uma crise energética catastrófica se desenha, com a Rússia e OPEP reduzindo drasticamente o fluxo de gás e oil para o velho continente, o que tem desequilibrado os preços no mercado de petróleo.

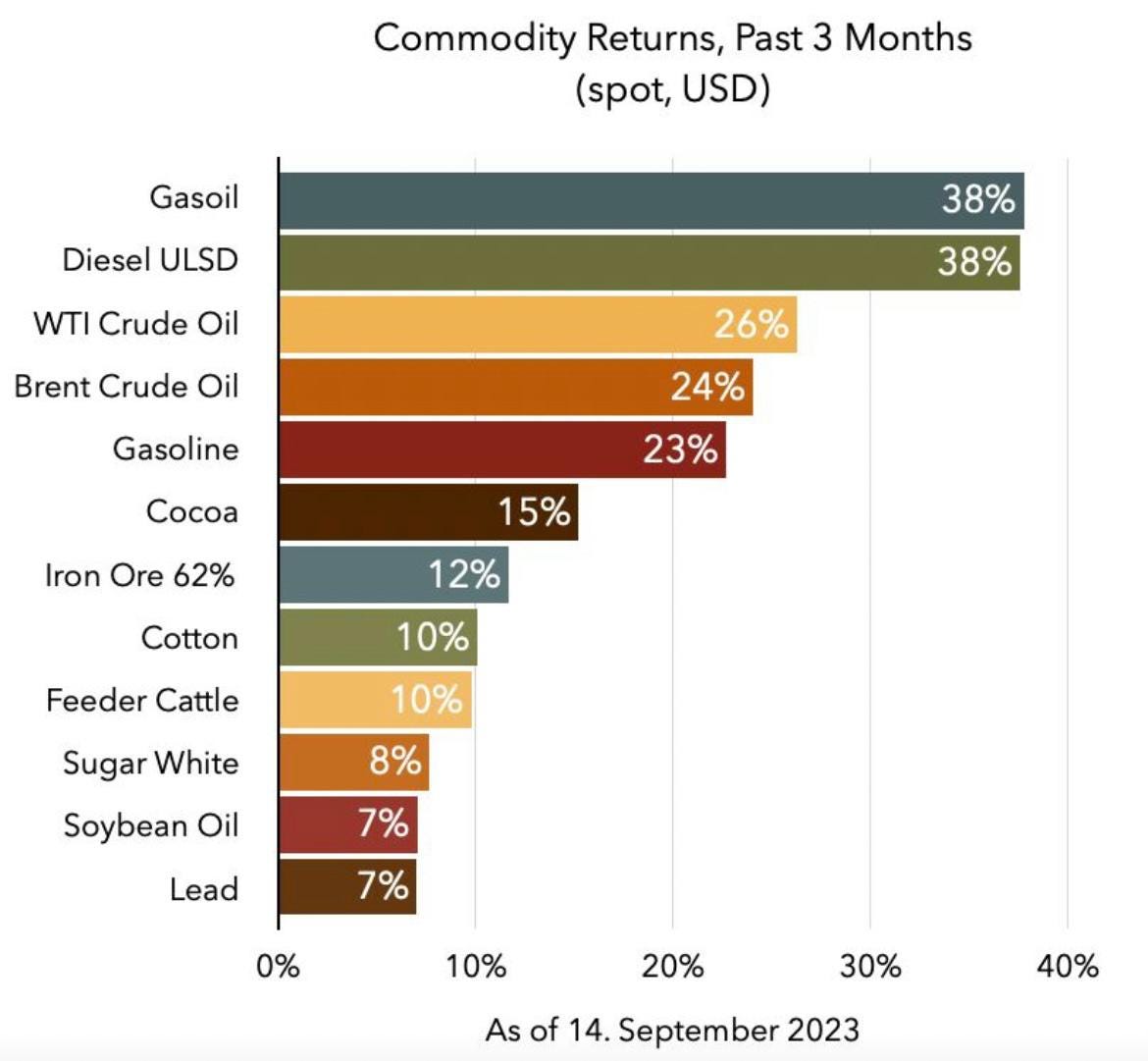

Refinarias de petróleo em todo o mundo estão enfrentando desafios significativos na produção de diesel em quantidade suficiente, o que está provocando uma nova onda de inflação e afetando negativamente as economias, uma vez que o diesel é essencial tanto para a indústria quanto para o setor de transporte.

Apesar do aumento notável nos preços futuros do petróleo - que na sexta-feira estavam ligeiramente abaixo de US$ 95 por barril em Londres - esse aumento é quase insignificante quando comparado ao rápido aumento nos preços do diesel. Nos Estados Unidos, os preços dispararam para mais de US$ 140, atingindo um recorde para esta época do ano na quinta-feira. No continente europeu, os preços do diesel subiram 60% desde o verão.

A inflação agora desempenha um papel fundamental na estratégia da Rússia nesta guerra econômica global. O presidente Vladimir Putin está ciente de que as políticas econômicas adotadas no Ocidente, marcadas por níveis elevados de dívida, produtividade em declínio e taxas de juros historicamente baixas, apresentam vulnerabilidades substanciais. A Rússia, juntamente com a Organização dos Países Exportadores de Petróleo (OPEP), possui uma influência considerável sobre o equilíbrio do mercado de petróleo, uma dependência crítica para a economia global.

Os estoques globais de diesel estão em níveis baixos, apresentando um desafio para a frota global de refino, que enfrenta problemas de produção há meses. Condições climáticas adversas no Hemisfério Norte têm afetado a produção das usinas. A Rússia, mesmo diante das sanções ocidentais, sinalizou a intenção de limitar seu fornecimento de combustível aos mercados globais.

A China, outra importante fonte de oferta, emitiu cotas de exportação de combustível recentemente. No entanto, analistas na Ásia afirmam que o volume planejado não será suficiente para aliviar o mercado apertado até o final do ano, uma vez que as remessas do país permanecem perto de mínimos sazonais de cinco anos.

Essa redução na oferta está afetando os principais centros de armazenamento, com estoques abaixo dos níveis sazonais normais nos EUA, Singapura e países da OCDE, que estão no menor nível em cinco anos..

Essa conjuntura sugere que a recessão emerge como uma das poucas opções disponíveis tanto para os Estados Unidos quanto para o resto do mundo. Isso tem levado a narrativas políticas e medidas por parte dos bancos centrais voltadas para a desaceleração econômica.

Se não for possível controlar a oferta, então é preciso focar no controle da demanda.

A teoria macroeconômica tradicional sustenta que a política monetária, em sua maioria, atua sobre a demanda. Aumentar as taxas de juros torna os empréstimos mais caros, levando a uma redução na demanda, o que ajuda a conter a inflação. Recorrer a recessões é geralmente considerado um remédio mais difícil para controlar o excesso de demanda e manter os preços sob controle.

No entanto, um grupo de economistas progressistas está alertando que a política monetária pode ter um impacto significativo na oferta, afetando as tendências econômicas de longo prazo. O presidente do Federal Reserve, Jerome Powell, e banqueiros centrais de todo o mundo ouviram esse argumento desempenhar um papel importante durante o simpósio anual de Jackson Hole no mês passado.

As evidências sugerem que os aumentos das taxas de juros afetam as condições de financiamento e o apetite pelo risco, o que por sua vez restringe o lado da oferta da economia, inibindo a inovação. Essa conclusão foi apresentada por Yueran Ma e seu co-autor Kaspar Zimmermann em seu artigo.

Segundo Mike Konczal, diretor de análise macroeconômica do Instituto Roosevelt, a maior parte da desinflação se deveu ao aumento da oferta em vez da diminuição da demanda. Isso sugere que a oferta persistente pode ser benéfica, pois ajuda os produtores a financiar investimentos para reestruturar as cadeias de suprimentos. Uma política monetária excessivamente restritiva também pode prejudicar setores específicos, como a habitação, ao aumentar os custos de financiamento e manter os preços das moradias elevados.

É um paradoxo político que o Federal Reserve (Fed) esteja considerando permitir um crescimento moderado em vez de restringi-lo drasticamente para alcançar uma inflação sustentável de 2% ao longo dos próximos anos (a taxa básica de inflação atual é de 4,2%).

Esses estudos mostram que um choque restritivo de 100 pontos base em média resultaria em um PIB mais baixo, com uma redução de cerca de 1%. Isso destaca que, no ciclo atual do Fed, o apetite pelo risco no mercado de capital de risco está consideravelmente menor do que antes do início do aperto monetário.

A expansão da oferta tem sido um dos principais fatores para o crescimento econômico dos EUA atingir 2% ou mais nos últimos quatro trimestres, apesar dos aumentos nas taxas de juros do Fed. A construção de fábricas quase dobrou no ano passado, contribuindo significativamente para o Produto Interno Bruto, atingindo os níveis mais altos desde 1981.

Tradicionalmente, acreditava-se que a oferta era mais influenciada por fatores econômicos fundamentais de longo prazo, como o crescimento populacional ou as reservas de energia, que não eram afetados significativamente no curto prazo pelas taxas de juros.

No entanto, Yueran Ma, co-autor de um artigo apresentado em Jackson Hole, destacou um estudo recente conduzido pelos economistas Luca Fornaro da Escola de Economia de Barcelona e Martin Wolf da Universidade de St. Gallen.

De acordo com Ma, "Se o aperto monetário tornar realmente mais difícil a redução dos custos marginais do lado da oferta – por exemplo, através de um progresso tecnológico mais lento ou de uma alocação incorreta de recursos – isso pode tornar as pressões inflacionárias mais persistentes." Resumindo, a política monetária restritiva pode dificultar a redução dos custos de produção no lado da oferta, o que, por sua vez, pode prolongar as pressões inflacionárias.

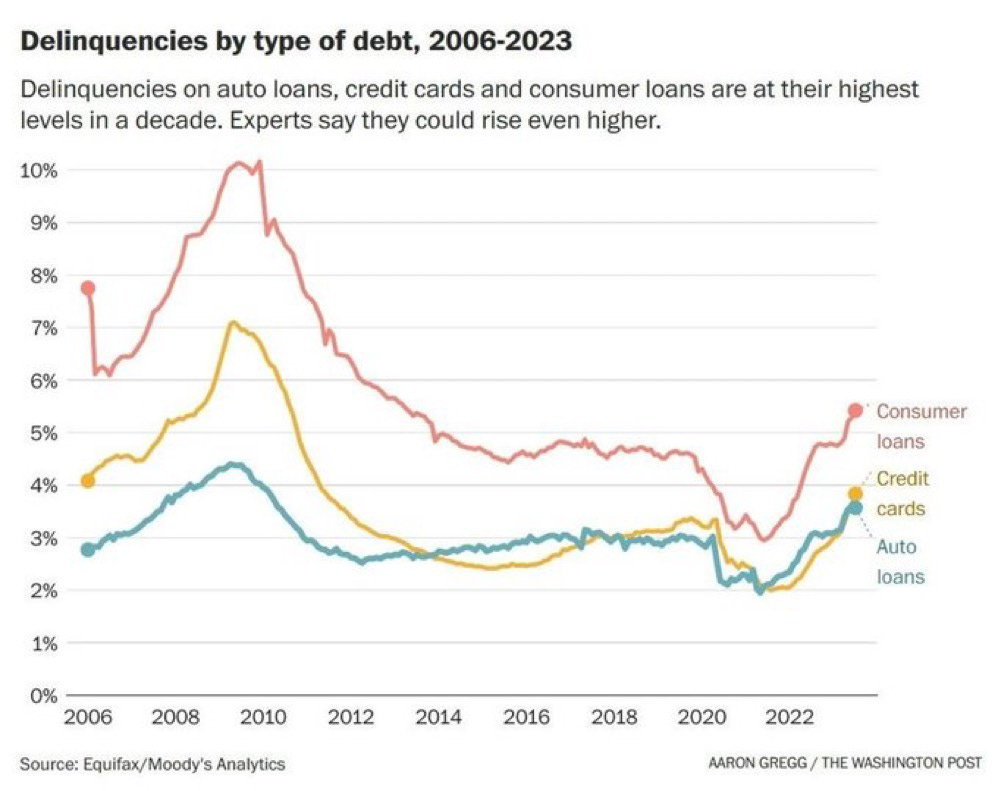

A realidade é que a política econômica implementada pelo Federal Reserve (FED) leva algum tempo para atingir seu ápice. O que já está se tornando evidente é que a situação de restrição de crédito e o aumento de certos tipos de dívidas entre os americanos estão começando a se destacar.

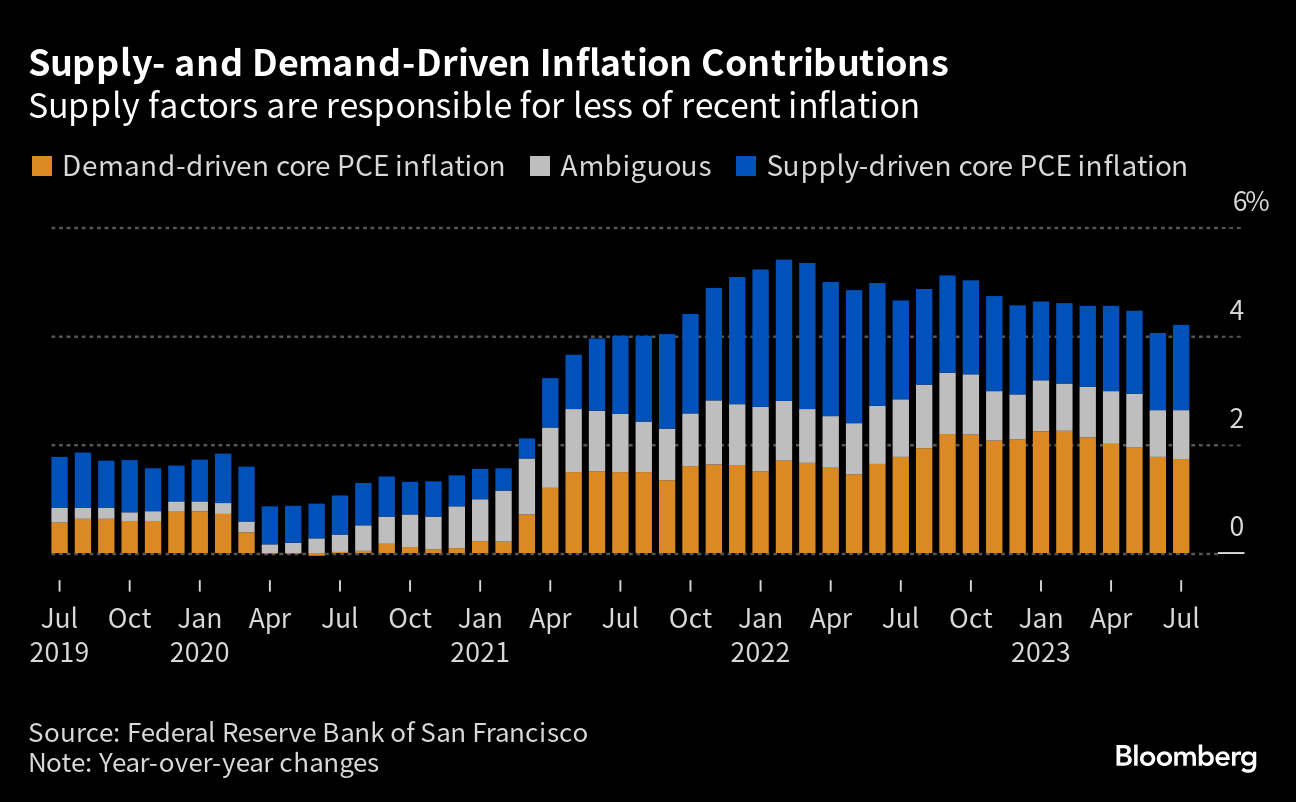

A inflação nos EUA surpreendentemente acelerou em agosto: o que isso significa para o Fed?

O Fed divide a inflação subjacente (Core CPI) em: Inflação de Bens, Inflação de Habitação e Inflação de Serviços excluindo habitação.

Forças desinflacionarias estão claramente influenciando os preços de bens, devido ao excesso de inventários em setores como a indústria automobilística e à recuperação completa das cadeias de abastecimento. Isso aponta para uma contínua moderação nos preços dos bens essenciais. Isso também é refletido no Índice de Preços da Adobe, que mede os preços de bens digitais online e que atingiu recentemente o nível mais baixo em 40 meses.

A inflação na habitação representa uma grande parte da cesta de preços ao consumidor (CPI) principal, e o Fed recebeu boas notícias a esse respeito. O aluguel de moradia continua desacelerando gradualmente, seguindo o que está acontecendo com a inflação dos aluguéis no mercado imobiliário. A série de crescimento dos aluguéis da Zillow diminuiu substancialmente, e a inflação na habitação capturada nas estatísticas do CPI está seguindo a mesma tendência. A velocidade dessa desaceleração é uma ótima notícia para o Fed; a taxa de inflação anualizada em 3 meses para a habitação agora está em 4,6%, comparada a um pico de quase 10% no início do ano. Isso deve continuar desacelerando no futuro, o que é uma boa notícia.

As compras de investidores imobiliários caíram 45% em relação ao ano anterior, registrando a maior queda desde 2008 o que ajuda a conter a aceleração de preços.

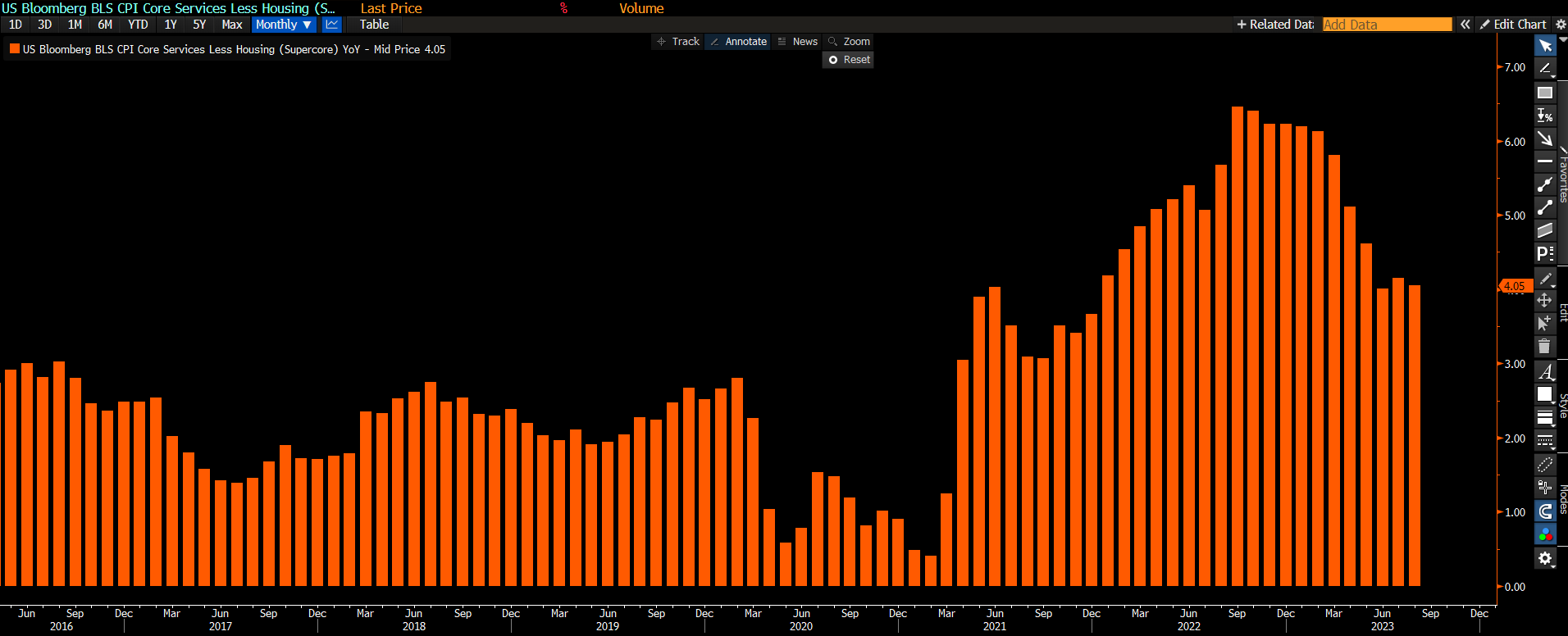

Mas e quanto à medida preferida de Powell para a inflação persistente - os serviços essenciais excluindo a habitação? Isso deveria ser a parte mais estável e relacionada com o hiato de produção e a folga no mercado de trabalho na cesta do CPI que Powell observa com mais atenção.

Obtemos uma leitura de 0,4% no mês, que foi mais forte do que o esperado, mas o gráfico abaixo nos permite observar a tendência na inflação persistente: a taxa de variação anualizada em 6 meses atingiu um novo mínimo neste ciclo, em 2,7%, abaixo dos mais de 5% no início do ano. A inflação persistente parece estar se controlando também.

Em resumo, parece que o Fed está concluindo suas altas de juros, mas os mercados estão começando a questionar essa suposição. Os preços mais altos do petróleo, diesel, a pressão nos mercados de títulos e uma leitura sólida nos preços dos serviços essenciais excluindo a habitação estão levantando dúvidas.

Como dizia Marcelo Falcão, vocalista do Rappa, Será este é ‘‘O silencio que sucede o esporro’’

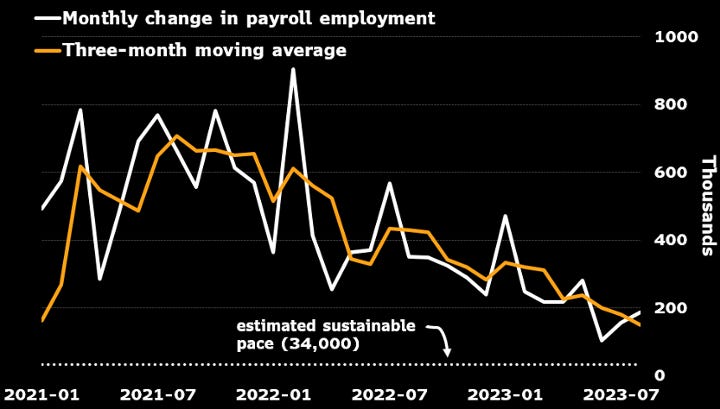

O ritmo de criação de empregos tem continuado a desacelerar nos últimos 12 meses à medida que os aumentos das taxas de juros pelo Fed gradualmente começam a ter impacto. Nos três meses até agosto, a criação de empregos aumentou em média cerca de 150.000 por mês, em comparação com períodos anteriores da recuperação da pandemia, embora ainda não seja suficientemente lento para que a inflação atinja a meta de 2% do Fed.

Até agora, a desaceleração no ritmo de criação de empregos tem sido constante e sem grandes eventos. Essa desaceleração é necessária para aliviar a demanda excessiva por trabalhadores e ajudar a estabelecer as bases para que a inflação retorne de forma sustentável a 2%.

Apesar da desaceleração na criação de empregos que já ocorreu, precisamos de mais!! Com base em informações atualizadas, a expectativa do mercado de um ponto de equilíbrio de criação de empregos seja algo em torno de 34.000 por mês, o que está notavelmente abaixo da média recente de 150.000.

Essa estimativa do ritmo "neutro" de crescimento do emprego é consistente com uma taxa de desemprego constante e uma taxa de participação na força de trabalho que tende a diminuir à medida que mais pessoas envelhecem e se aposentam. O presidente do Fed, Jerome Powell, costuma citar 100.000 como sua estimativa preferida para o ritmo neutro, mas essa figura é baseada em uma taxa de participação na força de trabalho constante, algo improvável de ser sustentado dado o envelhecimento da população.

Europa

O Banco Central Europeu (ECB) aumentou as taxas de juros para 4%, e isso está sendo visto por algumas pessoas como um erro de política econômica. A presidente do ECB, Christine Lagarde, está sendo criticada por intensificar essa abordagem, uma vez que a economia europeia está sentindo o aperto monetário de maneira mais acentuada e rápida do que os Estados Unidos. Isso está gerando perguntas sobre as razões por trás desse movimento.

Custo de empréstimo corporativo de 10 anos com classificação BBB, na Europa disparou!

Isso é uma consequência do aperto monetário do BCE, mas também do fato de que o setor privado europeu desfrutou de taxas de empréstimo baixas por um longo período, o que torna a mudança de cenário muito mais impactante.

O gráfico acima mostra as taxas de empréstimo corporativo de 10 anos com classificação BBB na Europa de 2014 até hoje:

Média de 2014 a 2023: 1,76% (linha laranja)

Hoje: 4,20% (!!!)

Empresas europeias com classificação BBB conseguiam empréstimos de 10 anos a uma taxa média de apenas 1,76% (!) de 2014 até hoje - essa é a linha laranja no gráfico.

Hoje, as condições estão mais difíceis: os custos de empréstimo quase triplicaram para 4,20%, e o mais importante é que eles têm se mantido nesse nível por quase 1 ano. Isso representa um sério aperto nas condições de empréstimo, que está afetando significativamente a economia europeia.

No entanto, o BCE continua a aumentar as taxas de juros e parece estar ignorando outro grande problema macroeconômico que ameaça a Europa de maneira mais séria do que os Estados Unidos: um grande volume de dívida precisa ser refinanciado em um curto período de tempo e que pode ser particularmente desafiador em um ambiente de taxas de juros em alta.

O gráfico acima mostra a porcentagem de empréstimos corporativos e títulos que vencem a cada ano civil em diferentes países. À medida que as empresas distribuem seus empréstimos ao longo do tempo, as necessidades de refinanciamento não se concentram todas em um único momento. Em média, as empresas precisam refinanciar cerca de 10-15% de suas necessidades de empréstimo a cada ano (linha vermelha).

Como você pode ver, a Europa (azul) enfrenta uma tarefa difícil no próximo ano as empresas europeias precisarão refinanciar 25% de suas necessidades de empréstimo em 2024 e elas terão que fazer isso a taxas de empréstimo muito mais altas do que estão acostumadas.

Japão

Em uma entrevista recente, o governador do Banco do Japão, Ueda, sinalizou que a era das taxas de juros negativas no Japão pode estar chegando ao fim. Como resultado, as moedas e os mercados de títulos estavam em movimento.

Mas por que o Japão é tão importante para os mercados globais de títulos?

Os investidores japoneses estão entre os maiores exportadores de capital do mundo e se tornaram compradores relevantes de Tesouros dos EUA, títulos europeus e outros mercados estrangeiros. Como os rendimentos domésticos foram mantidos baixos por tanto tempo e o Japão continuou acumulando poupanças e reservas estrangeiras, ele procurou maneiras de investir no exterior para obter retornos mais altos.

Para referência, os investidores japoneses sozinhos possuem mais de US$ 1 trilhão em Tesouros dos EUA e cerca de EUR 400 bilhões em vários títulos europeus (principalmente franceses e alemães). Agora que os rendimentos domésticos no Japão podem estar subindo, eles vão parar de investir em títulos estrangeiros?

O apoio japonês aos mercados globais de títulos tem vindo a diminuir há vários trimestres.

Mas se os rendimentos dos títulos japoneses acabaram de começar a subir, por que isso aconteceu há alguns trimestres?

A explicação está relacionada com a forma como os investidores japoneses compram títulos estrangeiros. Quando eles compram títulos estrangeiros, precisam trocar ienes japoneses (JPY) por dólares americanos (USD) ou euros (EUR). Isso significa que eles estão sujeitos ao risco cambial, o que muitas vezes não desejam. Os japonês costumam fazer hedge desse risco cambial por um período de 3 a 12 meses, considerado um período de tempo suficientemente longo para avaliar o risco/retorno de seu investimento em títulos após o hedge do risco cambial.

O gráfico acima mostra como os investidores japoneses veem o investimento em títulos do Tesouro dos EUA de 10 anos após os custos de hedge do par de moedas USD/JPY para os próximos 12 meses.

Para os investidores japoneses, os títulos do Tesouro dos EUA estão extremamente caros de se possuir atualmente porque os custos de hedge cambial são muito elevados (devido aos ciclos de aumento das taxas pelo Fed em comparação com a falta de aumentos pelo Banco do Japão), ao passo que as curvas estão invertidas. Isso reduz drasticamente o benefício do rendimento ao investir em títulos estrangeiros de 10 anos.

A próxima ação do Banco do Japão será crucial para determinar se essa tendência continuará.

WEEK IN CHARTS

A OpEx de sexta-feira foi o maior lançamento de gama desde 2020, desmontando o mercado

Nas próximas semanas, é razoável esperar que vejamos maiores movimentos de preços como resultado

Fonte: Nomura

A negociação de opções $SPX com vencimento no mesmo dia (0DTE) representa um recorde de 49% do volume total de negociação.

O mercado de IPO (Oferta Pública Inicial) está mostrando sinais de reaquecimento, à medida que empresas buscam capitalizar o apetite dos investidores por novas oportunidades. O sucesso do IPO da ARM, parece ter ressuscitado esse mercado.

No entanto, o valor dos IPOs ainda está consideravelmente abaixo da média dos últimos anos.

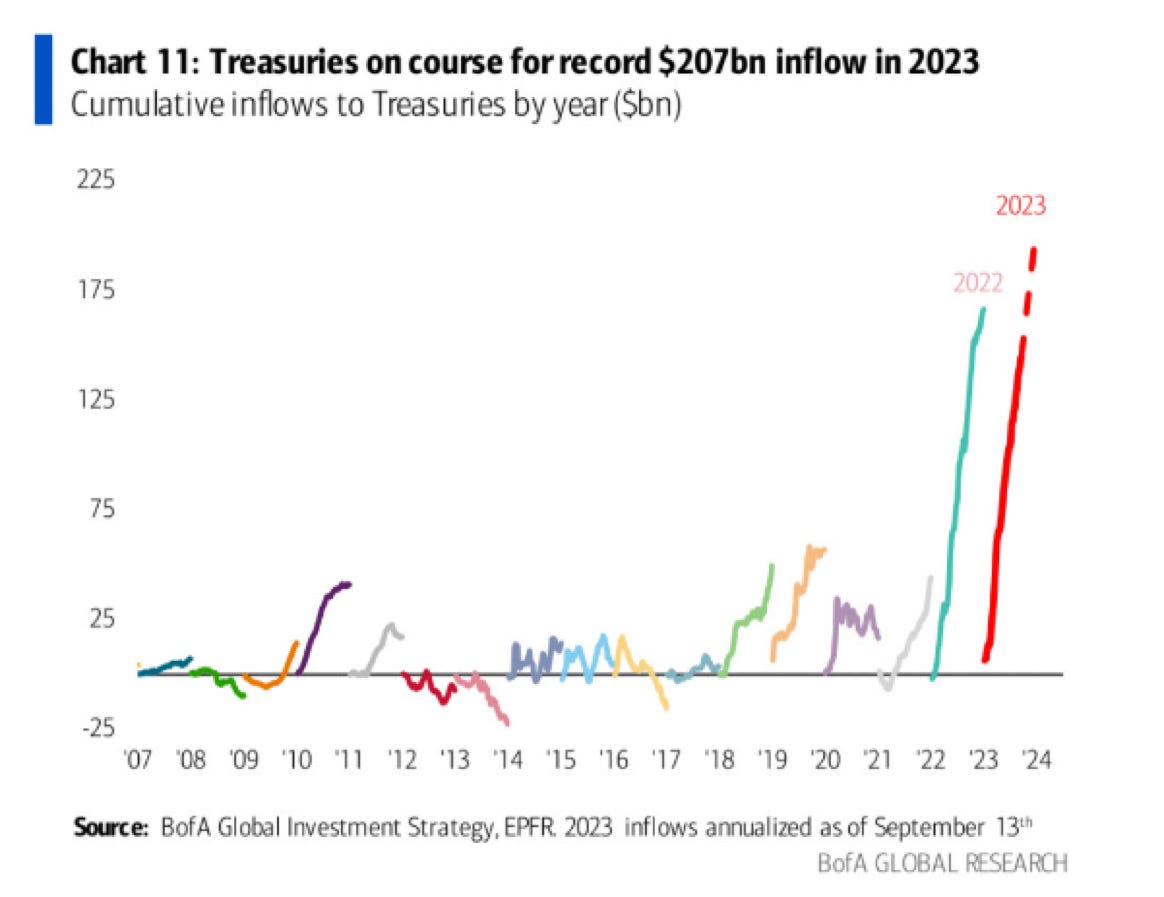

Em 2023, houve um fluxo enorme na compra de títulos do governo americano.

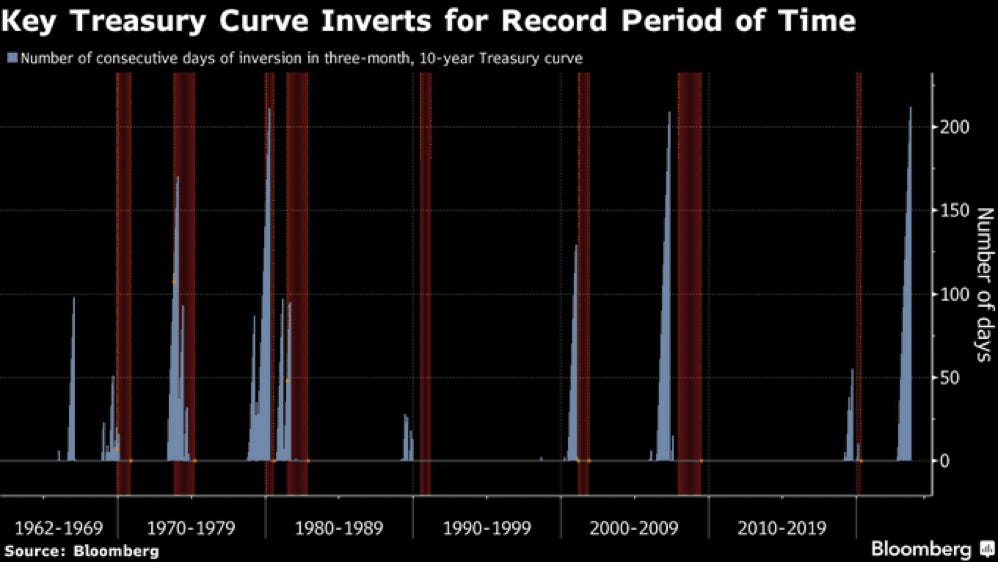

A atual inversão da curva de juros é a mais profunda e duradoura até o momento. Inversões persistentes anteriores levaram a recessões. no gráfico abaixo sombreado de vermelho estão as recessões.

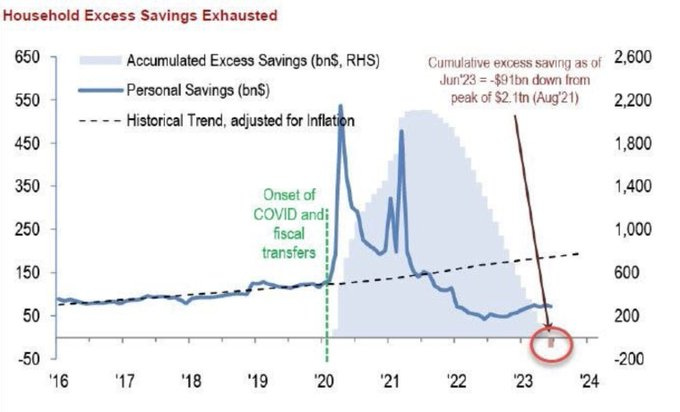

O "excesso de economias" ou o dinheiro injetado após a COVID-19 prolongaram este ciclo econômico e evitaram uma recessão anterior.

Essas economias agora se dissiparam; a taxa de poupança pessoal nos EUA está muito baixa, os custos de empréstimos estão altos e os padrões de empréstimos se tornaram mais rigorosos.

As condições de credito nos US estão se deteriorando rapidamente.

O fluxo semanal de clientes do McDonald's, que atua como um indicador proxy para a indústria de fast food e restaurantes (um segmento de consumo discricionário), tem apresentado fraqueza em sua série histórica.

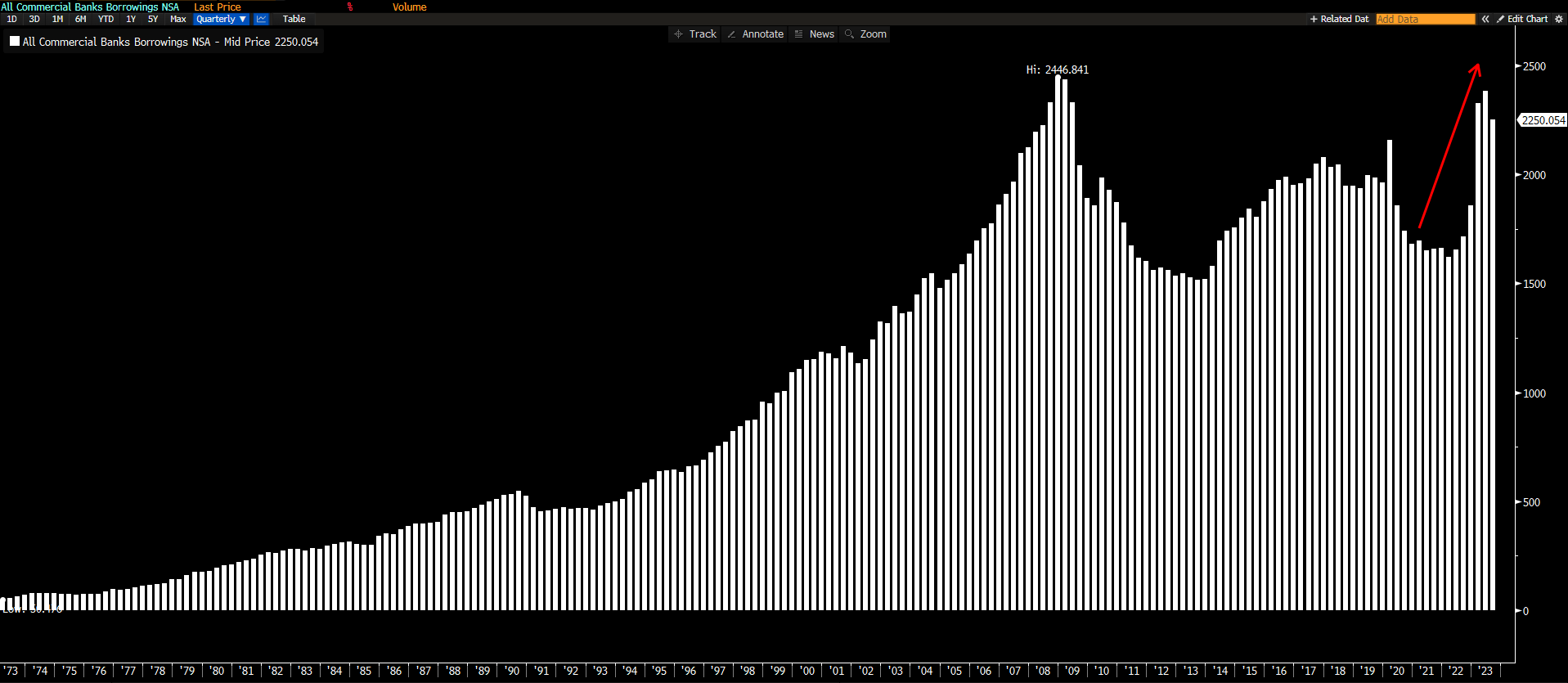

Os empréstimos dos bancos comerciais voltaram a aumentar.

Os pagamentos de empréstimos estudantis nos EUA estão aumentando consideravelmente. Mesmo que esses pagamentos não sejam obrigatórios antes de outubro, os mutuários estão efetuando pagamentos a uma taxa de $9 bilhões por mês.

informações sobre as posições dos DEALERS nos futuros de FX:

a. O dólar australiano está se aproximando de uma posição compradora recorde, ou seja, o mercado está fortemente posicionado de forma vendida no dólar australiano.

b. O dólar canadense está se aproximando de níveis altamente otimistas que não eram vistos em vários anos.

c. O dólar dos Estados Unidos (USD) está novamente próximo do ponto de equilíbrio, ou seja, as posições longas e curtas estão se aproximando de igualdade.

d. O iene japonês está atualmente em uma posição relativamente neutra, sem um viés claro de compra ou venda.

A relação entre o índice ISM de manufatura e os rendimentos (yields) se rompeu recentemente.

A surpreendente resiliência da indústria de serviços, combinada com as persistentes pressões inflacionárias, podem explicar em parte essa divergência.

Aqui está a tabela atualizada das taxas de inflação global:

A visão global continua mista, com países notáveis como os Estados Unidos, Canadá e Brasil desafiando a tendência desinflacionária. Enquanto isso, Suécia e Índia recentemente voltaram a apresentar tendências desinflacionárias.

O S&P 500 continua a ter uma concentração de empresas de maior porte no topo.

Atualmente, o S&P 500 apresenta um ganho acumulado do ano de +18,65%. No entanto, se excluirmos a contribuição das sete empresas de melhor desempenho, o ganho no acumulado do ano seria apenas de 5,5%.

O índice forward PE (Price-to-Earnings) do grupo de tecnologia de mega capitalização está em 30 vezes, em comparação com a média do índice de 19 vezes e 17 vezes quando excluímos as empresas de mega capitalização.

A sazonalidade do S&P 500 atualmente está muito parecida com o período pós Segunda Guerra Mundial.

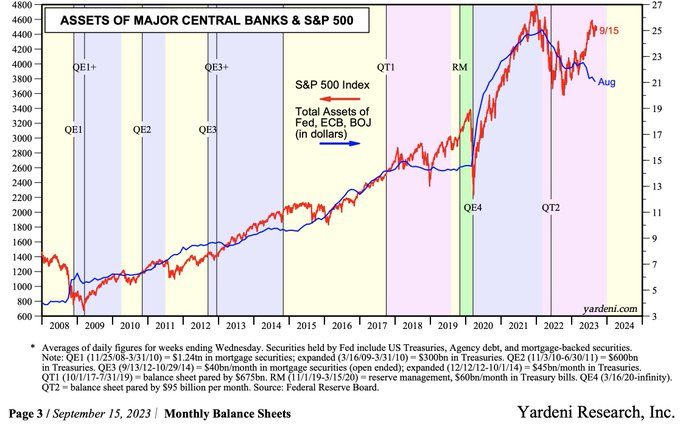

O índice SPX (S&P 500) está excessivamente estendido em relação aos ativos dos bancos centrais.

Em momentos anteriores de excesso de extensão, o SPX realizou.

O dólar dos Estados Unidos continua a manter sua proeminente posição como a moeda dominante em transações internacionais.

"A participação do dólar dos EUA nas transações SWIFT está no seu nível mais alto (46%) em uma década."

Pela primeira vez em 45 anos, os títulos do Tesouro dos EUA agora têm uma volatilidade negativa mais alta do que o ouro.

A mudança nas dinâmicas de capital, afastando-se de ativos de renda fixa e de ações saturados, à medida que os investidores buscam novas oportunidades de investimento, pode ter implicações profundas nos mercados financeiros.

Calendário econômico ( 18 à 22 de setembro )

Conclusões

Os Estados Unidos agora têm:

1. Recorde de US$ 17,1 trilhões em dívidas familiares.

2. Recorde de US$ 12,0 trilhões em hipotecas.

3. Recorde de US$ 1,6 trilhão em empréstimos automobilísticos.

4. Recorde de US$ 1,6 trilhão em empréstimos estudantis.

5. Recorde de US$ 1,0 trilhão em dívidas de cartão de crédito.

A média do pagamento de financiamento de casa está prestes a atingir US$ 3.000/mês pela primeira vez na história.

Tudo isso enquanto os preços do petróleo estão cerca de 40% mais altos em 3 meses, as taxas de hipoteca atingiram 7,5% e as taxas de cartão de crédito estão em um recorde de 25%.

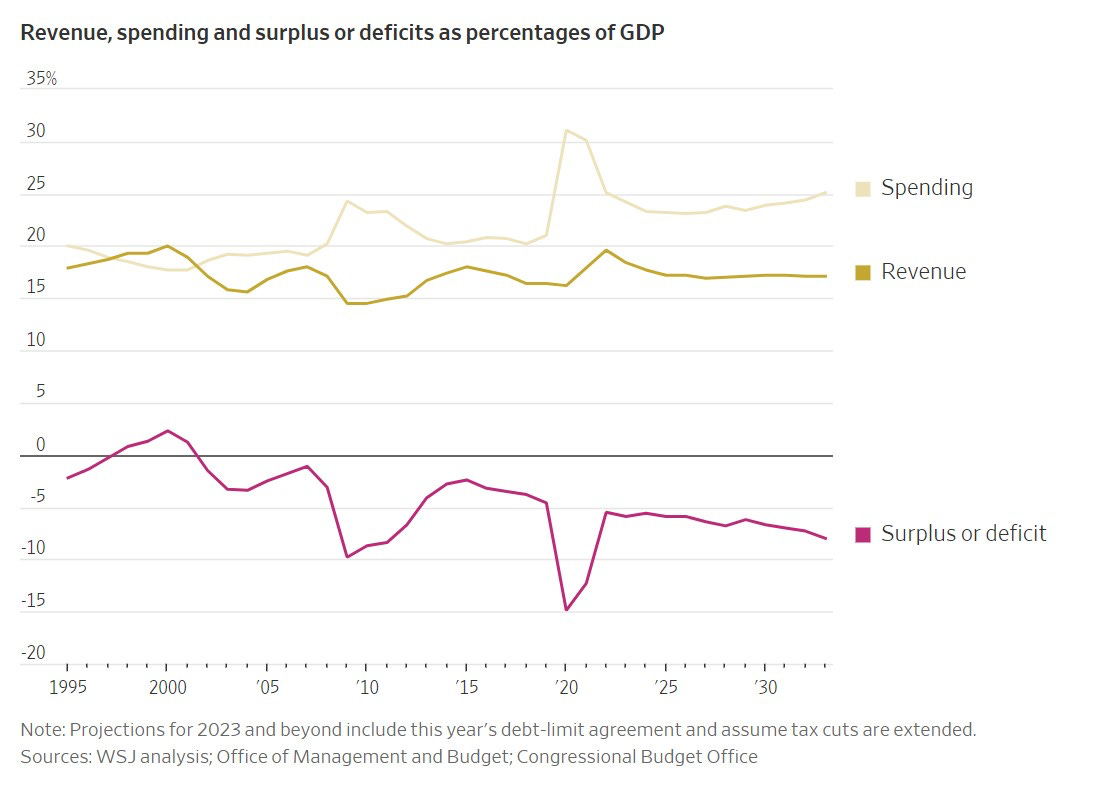

Entender que contrair mais dívida não é a solução para a alta inflação é crucial. No primeiro gráfico, podemos observar o aumento da dívida pública americana em vermelho, enquanto o custo do serviço da dívida é representado em branco. Os gastos do governo estão em azul, e a receita do governo está em amarelo.

No segundo gráfico, destacam-se as receitas do governo americano em verde em comparação com o gastos em vermelho.

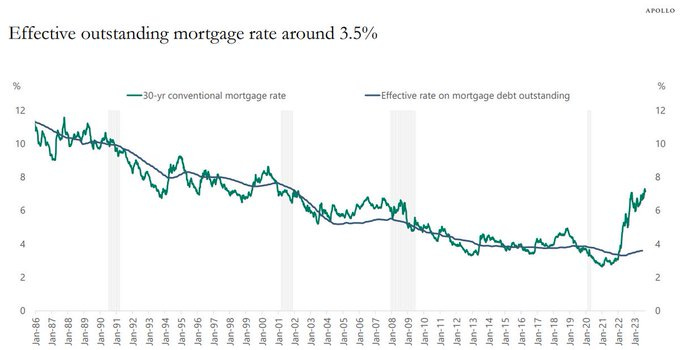

As taxas de hipoteca acabaram de atingir um recorde de 7,5% em 20 anos e estão bem acima do pico de 6,6% em 2008. No entanto, a taxa EFETIVA de todas as hipotecas pendentes é de 3,5%, menos da metade das taxas atuais.

Por que vender sua casa se a taxa de hipoteca dobrará? Essa é a pergunta que 90% dos proprietários de imóveis estão enfrentando agora.

É improvável que as vendas retorne ao mercado tão cedo.

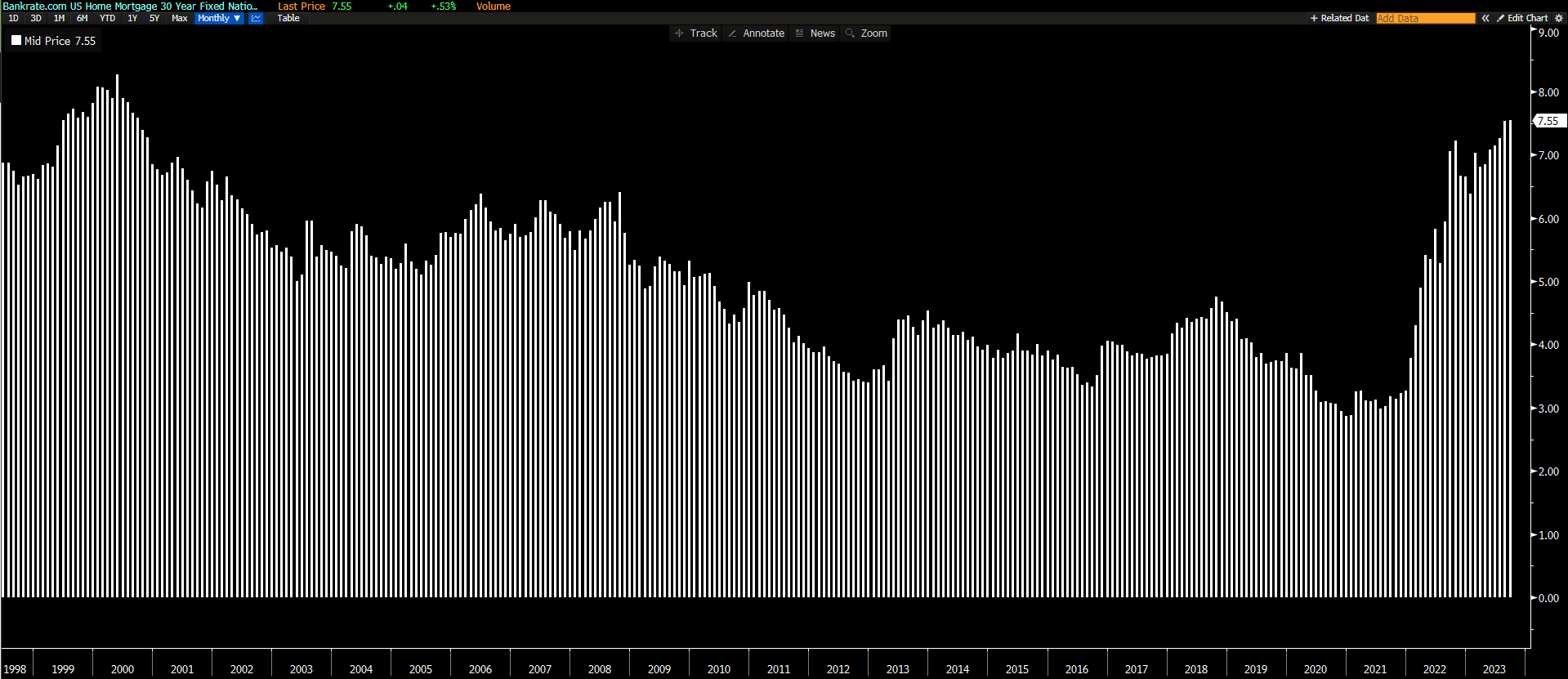

Taxa média de hipoteca de 30 anos nos EUA

Década de 1970: 8,9%

Década de 1980: 12,7%

Década de 1990: 8,1%

Década de 2000: 6,3%

Década de 2010: 4,1%

Década de 2020: 4,3%

Recorde de baixa de todos os tempos (jan de 2021): 2,65%

Taxa atual: 7,55%

Com todos esses dados em mente, é interessante notar que o índice S&P 500 (SPX) está atualmente apenas 7,78% de sua máxima histórica. Essa aparente resiliência do mercado pode, de fato, parecer exagerada, especialmente à luz de todos os sinais e indicadores que foram apresentados anteriormente.

Você é muito bem-vindo! Se tiver alguma pergunta não hesite em deixar um comentário ou usar o chat. Até a próxima!