MacroChronics WEEK AHEAD 27 (10/09/2023)

O início de setembro foi marcado por uma semana de negociações agitadas, com discussões intensas sobre o recente aumento nos preços do petróleo, preocupações em relação à inflação e a complexa interação entre as taxas de juros e a economia.

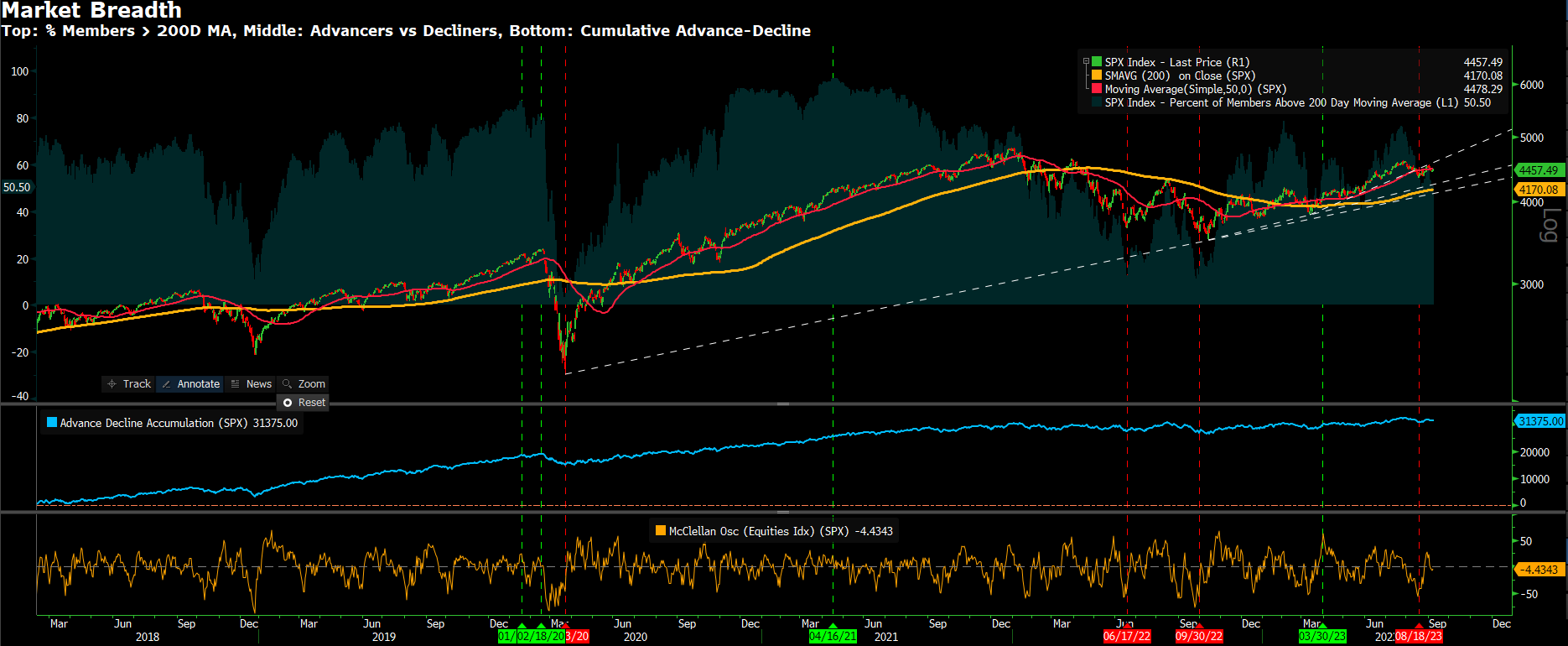

Na última semana, o mercado experimentou uma venda significativa, testando a linha de tendência ascendente que havia sido quebrada e ultrapassando a média móvel de 50 dias (SMA). A condição de sobrecompra mais acentuada parece estar no meio de um ciclo corretivo, sugerindo a possibilidade de maior volatilidade nas negociações na próxima semana.

Um indicador importante, o McClellan, que mede a Breadth do mercado, voltou a ficar negativo. Além disso, estamos diante de um ponto de virada crucial no que diz respeito ao breadth do mercado: agora, 50% dos ativos que compõem o índice S&P 500 estão acima da média móvel de 200 dias, o que historicamente representa um divisor importante entre mercados em alta e em baixa.

A confirmação desse movimento deve levar o índice S&P500 a testar a media móvel de 200 dias em 4170, sinalizados pela seta verde ( um queda e 6,31% ) do fechamento de sexta 08/09/2023.

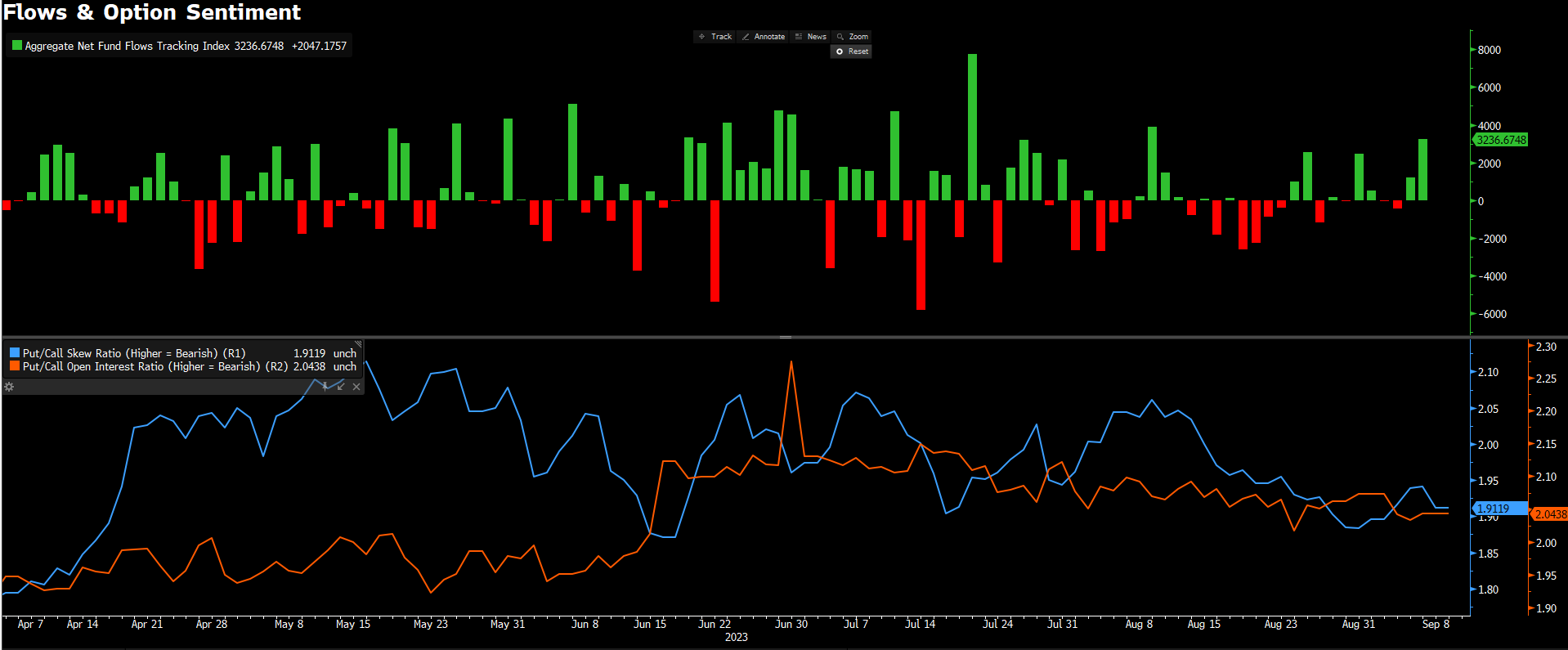

Apesar da configuração bearish o fluxo para o SPX index foi positivo na semana, e as posições defensivas em opções parecem ter diminuido.

Rho representa a sensibilidade de uma posição de opção às mudanças na taxa de juros livre de risco. Em comparação com as mudanças no preço à vista e na volatilidade implícita, o efeito do Rho costuma ser relativamente menor, mas desempenha um papel importante em opções de longo prazo. O aumento nas taxas de juros elevou o preço futuro do SPX em relação ao preço à vista. Além disso, as taxas de juros estão acima do rendimento de dividendos do SPX, e essa diferença tem aumentado ultimamente, o que respalda a diferença entre o preço futuro e o preço à vista.

O aumento nas taxas de juros resultou em preços futuros mais elevados para o SPX, o que, por sua vez, aumentou os prêmios das opções de compra em relação às opções de venda. Essa mudança facilitou a implementação de estratégias de collar (venda de opções de compra e compra de opções de venda) e reduziu seu custo devido a uma diminuição na inclinação do SPX.

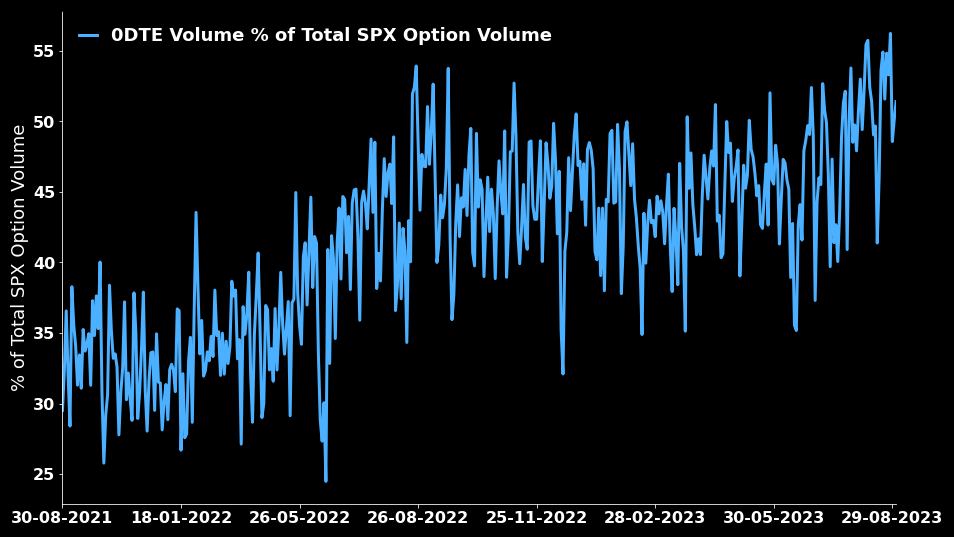

O volume diário de opções com vencimento no mesmo dia (0DTE) continua persistindo próximo de máximas históricas.

O nocional de opções de compra do índice SPX e o número de contratos em aberto ainda permanecem em patamares extremamente elevados.

O índice SPX entrou na zona de gama negativo, o que deve agravar a volatilidade. Isso ocorreu após uma fase de gama negativo no início de agosto, agora o índice SPX voltou a esse território.

Mudança de regime de volatilidade a vista?

Desde março, com a crise dos bancos regionais, o mercado tem demonstrado uma crescente complacência em relação aos riscos.

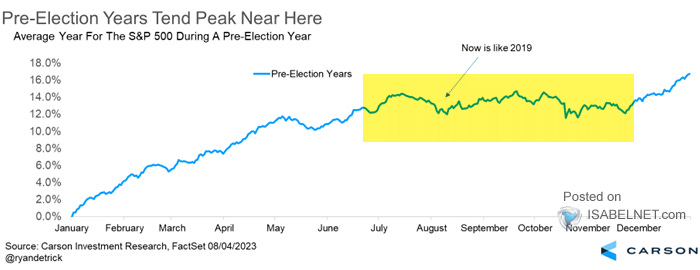

Conforme ilustrado abaixo, nos anos pré-eleitorais, é comum observar que os meses de julho a outubro apresentam tendências de negociação lateral, seguidas por um impulso mais significativo no final do ano, à medida que os gestores de carteiras realizam ajustes para fechar o ano. Este ano, o mercado tem seguido de perto essas tendências históricas e espera-se que continue assim até o final do ano, a menos que ocorram perturbações financeiras ou econômicas de grande escala.

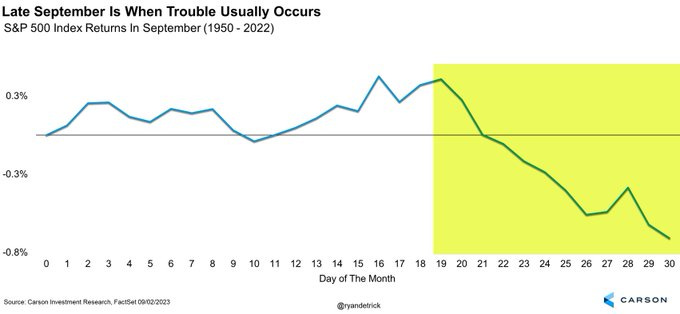

É final de setembro, quando as ações costumam apresentar essa fraqueza sazonal.

Historicamente, setembro também ganhou a reputação de ser o pior mês em termos de desempenho das ações.

Sem dúvida, o setor de petróleo e gás foi o destaque da semana. Desde junho, o desempenho relativo do setor em relação ao S&P 500 aumentou mais de 14%. Isso ganhou impulso adicional com os cortes adicionais na produção de petróleo por parte dos árabes e russos. Os preços do petróleo WTI também apresentaram uma alta acumulada de 29% desde o final de junho.

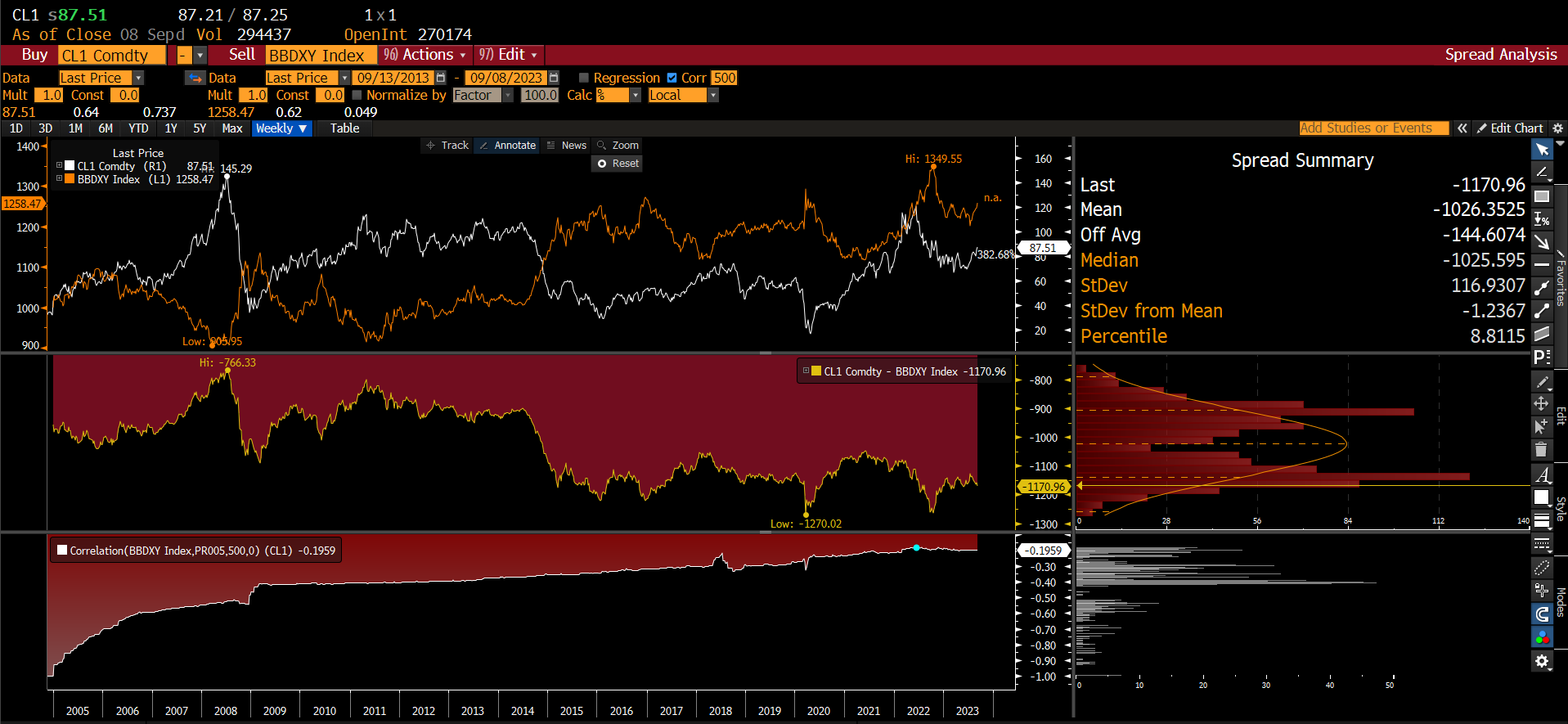

Outro ativo que chamou a atenção pelo forte fluxo foi o dólar.

Por que o dólar está se fortalecendo ao mesmo tempo em que o preço do petróleo, com o qual geralmente possui uma correlação negativa?

A correlação entre o dólar e o petróleo está atualmente em um dos níveis mais baixos de sua série histórica. Ao analisar um gráfico comparativo entre países exportadores e importadores de petróleo e seus investimentos em títulos do Tesouro dos Estados Unidos (Treasury), observa-se uma tendência interessante. A maioria dos países exportadores de petróleo tem reduzido suas reservas em títulos do Tesouro dos EUA, com exceção do Brasil, Japão e Emirados Árabes Unidos.

Os aumentos nas taxas de juros nos EUA e as sanções internacionais estão levando os países dos Brics a desafiar a predominância do dólar. Embora o dólar ainda seja amplamente usado, seu domínio está diminuindo, com o euro perdendo participação e o yuan ganhando terreno nas negociações globais. Isso também se reflete nas reservas cambiais, onde o dólar está em queda, mas ainda é a moeda predominante. A despolarização também é observada nas exportações, com os EUA perdendo participação e a China ganhando. A internacionalização do yuan continua limitada devido aos controles de capital da China, esse pode ser o motivo por trás da descorrelação do dólar com o petróleo.

Um ponto relevante a ser considerado é que desde junho, os Estados Unidos deixaram de utilizar as Reservas Estratégicas de Petróleo (SPR). É notável que, desde então, os estoques de petróleo tenham diminuído significativamente, registrando uma queda de 44 milhões de barris, ao mesmo tempo em que os preços do WTI dispararam.

Um dos motivos em que o governo americano não usou as reservas estratégicas de petróleo é Embora a inflação nos preços do petróleo seja preocupante e possa afetar indivíduos e empresas, seu recente aumento não necessariamente indica um aumento geral da inflação. Os preços do petróleo são influenciados por diversos fatores complexos, e usá-los como único indicador de tendências inflacionárias pode ser enganoso.

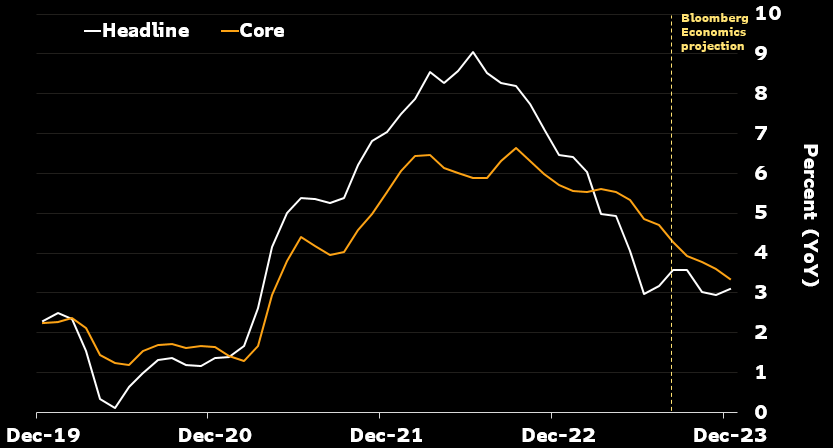

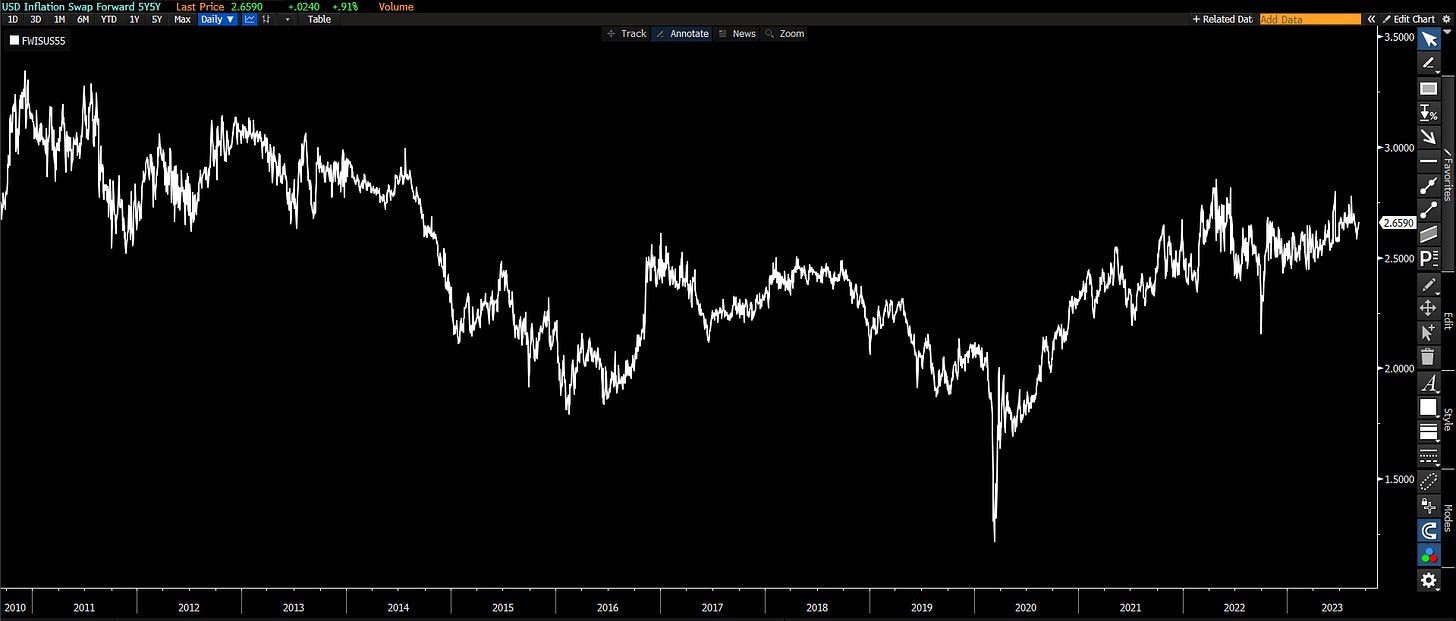

A postura do Federal Reserve em relação à inflação é influenciada por uma série de indicadores econômicos e fatores, não apenas pelos preços do petróleo. Se o Fed perceber que pressões inflacionárias mais amplas estão se acumulando, poderá considerar elevar as taxas de juros para combatê-las. Abaixo vemos o supercore inflation o indice mais usado pelo FED.

essa semana teremos o CPI do mes de agosto.

CPI Headline (Aug.) Estimate 0.6%, Consensus 0.5%, Prior 0.2%

CPI Core ( Aug.) Estimate 0.2%, Consensus 0.2%, Prior 0.2%

conclusão

O relatório de agosto do Índice de Preços ao Consumidor (CPI) provavelmente apresentará uma situação mista. Espera-se um aumento na inflação mensal devido aos preços mais altos da gasolina, resultando em uma taxa anual de 3,6%. No entanto, o núcleo do CPI, que exclui alimentos e energia, continua a mostrar um crescimento lento. Isso levará o Federal Reserve a considerar mais a desaceleração da demanda, especialmente com o mercado de trabalho mostrando sinais de resfriamento e o reinício dos pagamentos de empréstimos estudantis. Nesse contexto, acreditamos que o Fed não tomará ações adicionais de aumento das taxas de juros ainda este ano.

O petroleo é o principal vilão de uma inflação persistente ?

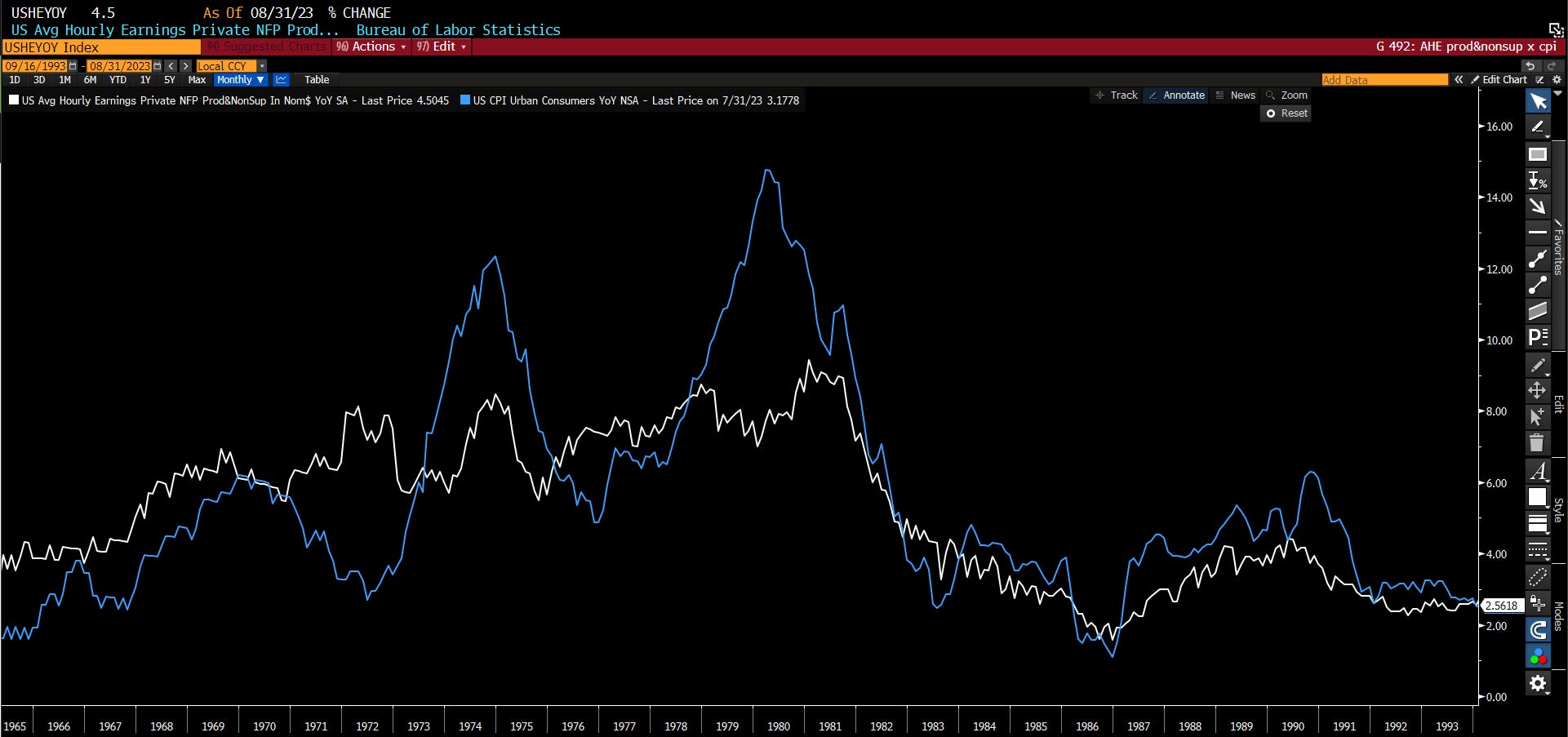

O impacto da inflação nos preços do petróleo na economia pode ser complexo e variado, afetando consumidores, empresas e lucros de diferentes maneiras. No entanto, essa relação não é sempre direta e pode ser influenciada por diversos fatores. Um aspecto importante a considerar é a relação entre o crescimento salarial nominal e a produtividade por hora trabalhada, que desempenha um papel crucial na dinâmica inflacionária.

Quando ocorre um desequilíbrio entre o crescimento salarial nominal e a produtividade por hora trabalhada, isso pode indicar um problema inflacionário de natureza estrutural. Este indicador essencialmente avalia o poder de compra das pessoas em relação à energia gasta no trabalho. Quanto maior for o hiato entre o crescimento salarial nominal e a produtividade por hora trabalhada, maior é a resistência à inflação.

A representação gráfica destacada abaixo apresenta o crescimento salarial nominal (linha branca) em comparação com a produtividade por hora trabalhada (linha azul). No parte de baixo do gráfico, você pode observar a linha verde representando o índice de Preços ao Consumidor (CPI) core (que exclui alimentos e energia) e a linha roxa representa o preço do petróleo WTI.

O aumento nos preços do petróleo pode ter efeitos variados na inflação, afetando alguns setores da economia de forma mais significativa do que outros. É importante observar que em certos períodos, mesmo quando os preços do petróleo caíram, o índice de preços ao consumidor (CPI) core, que exclui alimentos e energia, continuou a subir. Isso é notável durante os períodos marcados pelas retas horizontais, coincidindo com a lacuna entre o crescimento dos salários e a produtividade por hora trabalhada.

Ao ampliar nossa perspectiva ao longo do tempo, é possível notar que a última vez em que enfrentamos problemas inflacionários estruturais semelhantes foi na década de 70. Durante esse período, o aumento dos preços do petróleo desempenhou um papel fundamental na criação de pressões inflacionárias em diversos setores da economia.

Na década de 70, enfrentamos uma situação marcada pelo embargo da OPEP a países que apoiaram Israel na Guerra do Yom Kippur. No entanto, o que tornou a inflação particularmente "persistente" e difícil de controlar nesse período foi a dinâmica entre o crescimento dos salários e a produtividade. No gráfico abaixo, o crescimento dos salários é representado em branco e o Índice de Preços ao Consumidor (CPI) em azul. Podemos observar que o crescimento salarial permaneceu praticamente constante.

Mesmo com choques oriundos do aumento dos preços do petróleo, o gráfico acima revela que o que tornou a inflação difícil de controlar foi a diminuição da produtividade. Esse declínio na produtividade desempenhou um papel fundamental em criar um ambiente inflacionário persistente, onde os preços continuaram a subir apesar dos esforços para contê-los.

conclusões

De fato, um cenário preocupante seria o agravamento das pressões da OPEP, o que restringiria ainda mais a oferta de petróleo. O governo dos Estados Unidos já gastou mais de 300 milhões de barris para conter os preços do petróleo, e não mostra mais esforço para continuar a fazer. Isso pode resultar em preços mais elevados para o WTI.

Nesse contexto, se o crescimento dos salários continuar a subir enquanto a produtividade diminuir devido a uma economia em deterioração, isso poderia criar uma situação desafiadora. Essa combinação de fatores poderia limitar a capacidade do Federal Reserve (FED) de cortar as taxas de juros, assim, se esses eventos se desenrolassem dessa forma, poderíamos enfrentar um cenário de "hard landing", que é uma desaceleração econômica acentuada e abrupta. Esse cenário seria preocupante e exigiria medidas cuidadosas para mitigar seus efeitos negativos.

Por que o dólar está se valorizando em um ambiente econômico complexo como este?

Antes de entrar na explicação sobre o movimento do dólar é importante entender o movimento do mercado de renda fixa nas últimas semanas: os rendimentos dos títulos do Tesouro de 30 anos subiram rapidamente de 4% para quase 4,50%, surpreendendo muitos investidores, analistas.

para entender essa dinâmica vamos desmembrar os componentes que compõem o valor de um titulo.

Yields nominais de títulos podem levar em consideração as interações entre:

Expectativas de crescimento

Quando se trata de crescimento econômico, é importante considerar duas perspectivas: crescimento estrutural e crescimento cíclico.

O crescimento econômico estrutural pode ser impulsionado pelo aumento da força de trabalho (boas condições demográficas) e/ou pelo uso mais produtivo do trabalho e do capital (tendências de produtividade robustas). A capacidade de uma economia gerar crescimento estrutural é um fator importante que influencia os rendimentos de títulos de longo prazo (crescimento estrutural forte = rendimentos de longo prazo estruturalmente mais elevados e vice-versa).

Os ciclos econômicos de curto prazo também têm impacto nos rendimentos de títulos - especialmente no curto prazo. As tendências de crescimento cíclico são impulsionadas pelo ciclo de crédito, pela postura fiscal, pelo crescimento dos lucros, pelas tendências do mercado de trabalho e outros fatores. Quanto mais saudáveis esses fatores, maior pode ser a pressão sobre os rendimentos de títulos de curto prazo, também como resultado de possíveis ações de aperto por parte dos bancos centrais, que podem ficar preocupados com o superaquecimento econômico e pressões inflacionárias em tal ambiente.

Os analistas esperam agora 11% a mais de crescimento para 2024 ou LPA de 246 para o índice SPX no final de 2024.

Expectativas de inflação

O segundo componente que impulsiona os rendimentos dos títulos nominais é a inflação: mas NÃO A INFLAÇÃO ATUAL - estamos nos referindo às expectativas de inflação de longo prazo.

Os bancos centrais podem reagir temporariamente a surtos concentrados de pressões inflacionárias elevando as taxas de juros de curto prazo, mas quando se trata dos rendimentos de títulos de longo prazo, os investidores sempre prestam muita atenção às expectativas de inflação. Isso ocorre porque consumidores e mutuários tendem a tomar decisões importantes com base nessas expectativas, em vez de nas tendências voláteis de curto prazo na inflação.

O que aconteceu com o componente de inflação?

Contrariando à crença popular, os investidores geralmente não estão assustados com a inflação persistente e pegajosa: a expectativa de inflação de 5 anos e 5 anos dos EUA tem se mantido em uma faixa de 2,45% a 2,75% nos últimos 12 meses - isso significa que os investidores esperam que a inflação nos EUA flutue em torno desses níveis entre 2028 e 2033.

Prêmio de prazo

Um investidor que deseja adquirir exposição a investimentos de renda fixa pode fazer isso de duas maneiras: comprando T-Bills de 3 meses e renovando-os a cada vencimento ao longo dos próximos 10 anos ou optando por comprar diretamente Treasuries de 10 anos hoje.

Qual é a diferença?

Risco de taxa de juros! No titulo de 10 anos, vc fica pré, e no titulo curto 3meses você fica ‘‘selicado’’.

A compra de um título de 10 anos hoje, em vez de rolar T-Bills nos próximos 10 anos, expõe os investidores a riscos de taxa de juros - o prêmio de prazo compensa por esse risco. Quanto menor for a incerteza em relação ao crescimento econômico e à inflação no futuro, menor será o prêmio de prazo, e vice-versa. abaixo o premio a prazo de 10 anos para um tesouro americano.

As estimativas do Prêmio de Prazo nos Estados Unidos aumentaram e estão agora testando o lado superior da consolidação. Em outras palavras, há mais incerteza sendo precificada em relação ao futuro do crescimento e da inflação. Os investidores estão menos confiantes num futuro de inflação e crescimento previsível e esperam mais volatilidade e incerteza daqui pela frente.

No entanto, o prêmio de prazo ainda está muito deprimido em comparação com os padrões históricos. Há 10 anos, estávamos acima de 1%, e hoje mal chegamos a 0%.

conclusões

O recente movimento agressivo de alta nos rendimentos dos títulos do Tesouro de 30 anos não é impulsionado pelo medo de uma inflação persistentemente alta, mas sim por:

Uma reavaliação positiva do crescimento cíclico (estimativas de lucros por ação para 2024 aumentaram) e alguma especulação baseada em narrativas sobre um crescimento estrutural mais elevado (por exemplo, o efeito da inteligência artificial na produtividade) e um R* ( taxa neutra ) mais altos.

Um ligeiro aumento no prêmio de prazo, refletindo a expectativa dos investidores de um crescimento e inflação mais imprevisíveis no futuro.

Claro o Dólar! rsrs

Um dos principais fatores que influenciaram o movimento do dólar foi o aumento das taxas de juros, já explicados. Quando os rendimentos dos títulos dos Estados Unidos sobem, isso torna os investimentos em dólares mais atraentes para os investidores, como resultado, há uma maior demanda por dólares, o que leva ao fortalecimento da moeda americana.