MacroChronics WEEK AHEAD 26 (02/09/2023)

O ponto é, senhoras e senhores, que a ganância, por falta de uma palavra melhor, é boa. A ganância está certa, a ganância funciona. A ganância esclarece, atravessa e captura a essência do espírito evolucionário. A ganância, em todas as suas formas; ganância pela vida, pelo dinheiro, pelo amor, pelo conhecimento, marcou a ascensão do homem

Gordon Gekko

É inegável que a ganância, para usar uma expressão popular, muitas vezes parece ser uma força motriz implacável nos mercados financeiros. Personagens emblemáticos como Gordon Gekko, do filme "Wall Street," contribuíram para a estigmatização dos banqueiros e profissionais financeiros, retratando-os como indivíduos gananciosos, dispostos a qualquer coisa para acumular riqueza. No entanto, devemos lembrar que a representação da realidade financeira no cinema nem sempre reflete a complexidade da situação.

A verdade é que as bolhas financeiras não podem ser atribuídas a uma única causa ou grupo de pessoas. Elas são resultado de uma intricada combinação de fatores que incluem otimismo excessivo, acesso fácil a crédito, comportamento de rebanho, regulamentação insuficiente, expectativas irrealistas de lucro, desconexão dos fundamentos econômicos, abundância de liquidez e falta de transparência. Essas bolhas inflamam os preços de ativos muito além de seu valor intrínseco.

Os mercados financeiros estão em constante evolução e refletem as expectativas do momento, abrangendo uma ampla gama de ativos, desde renda fixa até derivativos. Mudanças nos preços são a resposta à adaptação contínua a cenários em constante mutação. Cada crise financeira, embora seja um desafio, também impulsiona o mercado a aprender com os erros passados e evitar cair nas armadilhas criadas.

No entanto, a questão persiste: por que o mercado parece inevitavelmente criar bolhas em ativos financeiros de tempos em tempos? Às vezes, parece que a história está se repetindo. A resposta pode residir na complexa interação entre comportamento humano, políticas econômicas e a própria natureza dos mercados financeiros. Vamos explorar mais a fundo esse intrigante fenômeno e entender por que o tempo desempenha um papel tão crucial.

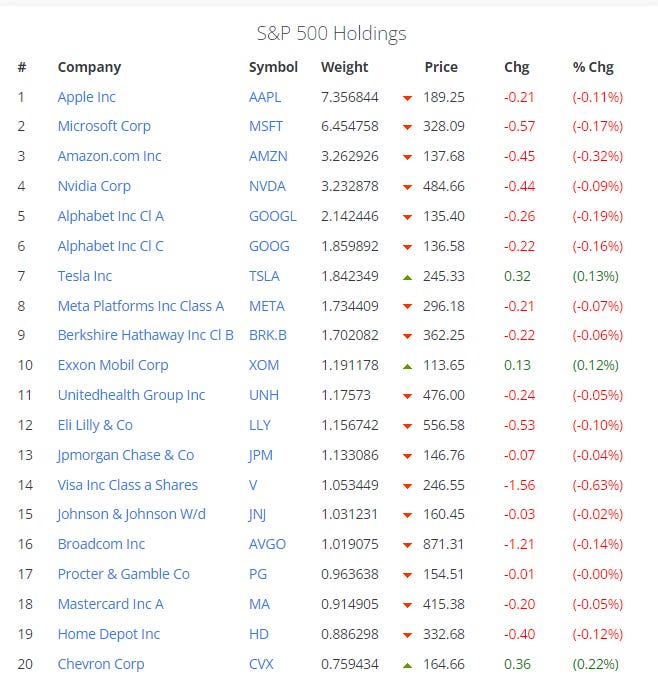

essa hoje é a composição das 20 maiores empresas do S&P500.

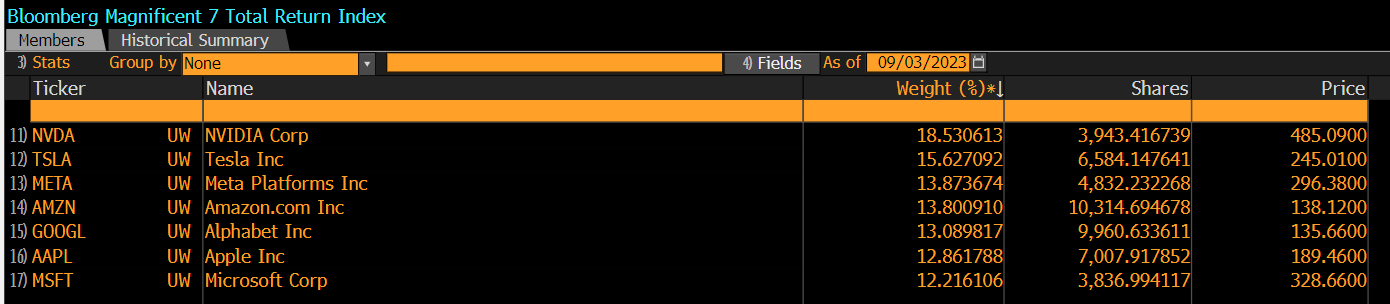

foi criado nos últimos meses um apelido de as 7 magnificas para o grupo das 7 maiores empresas do S&P500, acima de 1 trilhão de market cap e que possuíam o maior peso.

entrando dentro desse indice criado pela bloomberg, algumas conclusões foram tiradas.

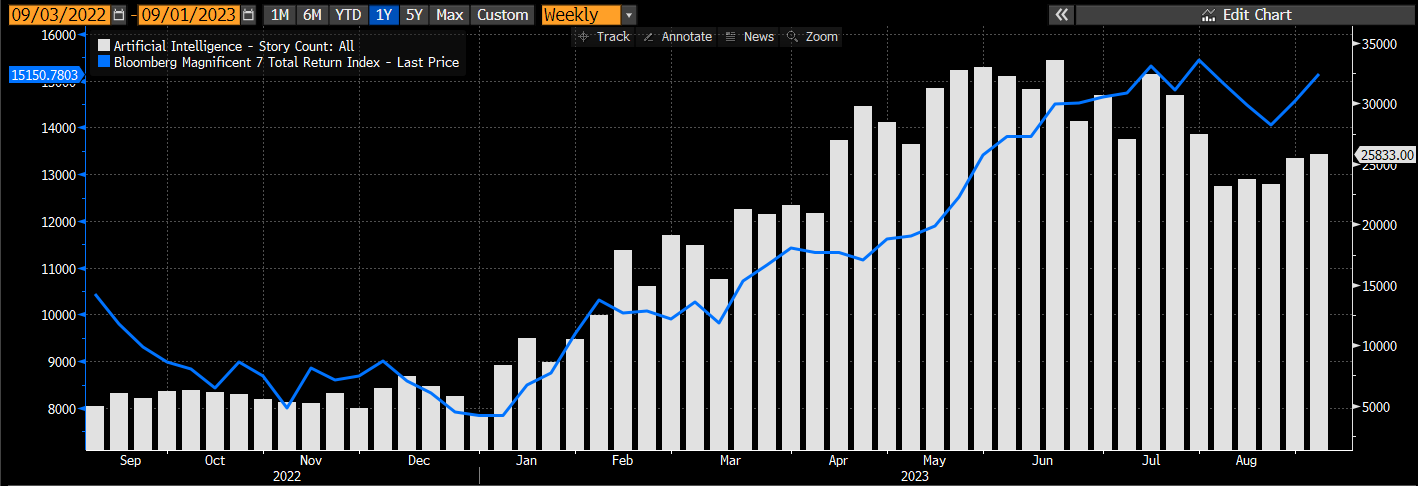

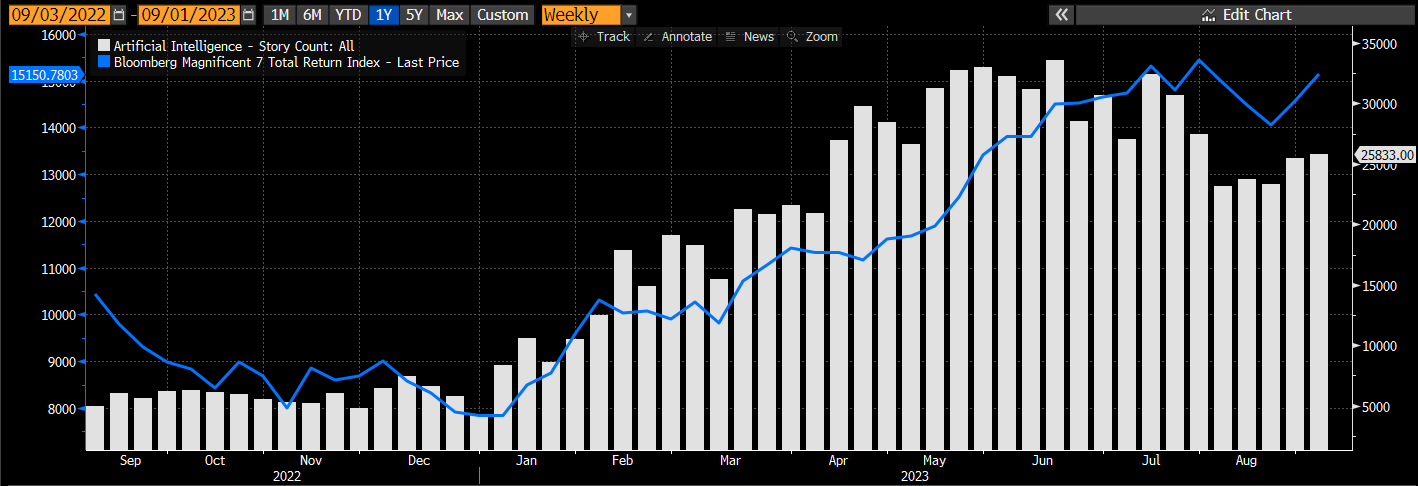

um estudo quantitativo, mostra o retorno total das 7 magnificas e o numero de vezes que o tema inteligência artificial ( IA ) foi mencionado desde redes sociais ate coletivas de resultados. Os investidores em ações dos EUA dependem muito das expectativas de que as 7 Magníficas aumentem os lucros graças às aplicações de inteligência artificial. A recuperação das ações este ano foi impulsionada pela IA estava desaparecendo neste trimestre até o resultado da Nvidia Corp. os resultados revigoraram a narrativa do mercado. O índice Magnificent 7 subiu junto com o crescente burburinho da mídia de tecnologia até meados de julho, quando o enfraquecimento do entusiasmo em relação à IA precedeu um recuo no índice de referência. Postagens semanais na mídia sobre IA e no próprio terminal da BBg subiram para mais de 25.000 durante os fortes ganhos da Nvidia na semana retrasada, sustentando o índice. A seção Principais temas de notícias mostra a expansão da IA generativa para atingir ferramentas de IA corporativas.

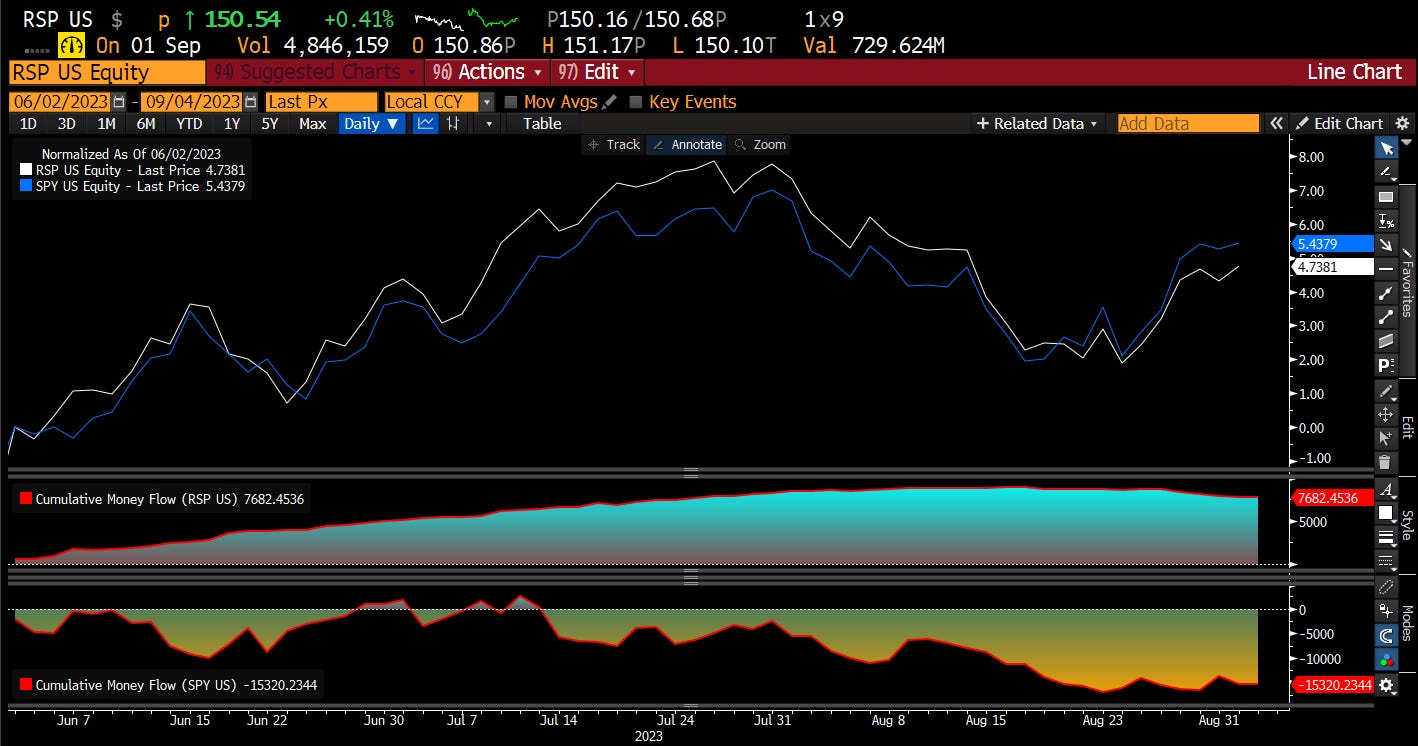

Uma das red flags que me chamaram a atenção foi o ETF RSP que representa o S&P500 equal-weight ( mesmo peso ) registou entradas líquidas de 7,6 bilhões de dólares em 3 meses, enquanto o ETF S&P 500 ( SPY ) sofreu saídas líquidas de 15,3 bilhões de dólares. Será o as Magnificent 7 estão sobre valorizadas?

Os índices de preço/lucro futuro para Amazon, Tesla, Nvidia e Alphabet são todos inferiores às médias de cinco anos. Meta está alinhado. Os índices PEG, que levam em consideração as expectativas de crescimento dos lucros a longo prazo, mostram que a Nvidia está negociando dois desvios padrão abaixo de sua avaliação média e a Microsoft um desvio padrão abaixo.

Aqui está nossa primeira resposta para entender se estamos vivenciando uma bolha!!

resposta: pegando a media de 5 anos, os ativos estão com múltiplos abaixo das medias, uma bolha se caracteriza por preços bem acima das medias. Mas isso por si só, não pode ser um fator predominante numa analise de decisão de compra ou não.

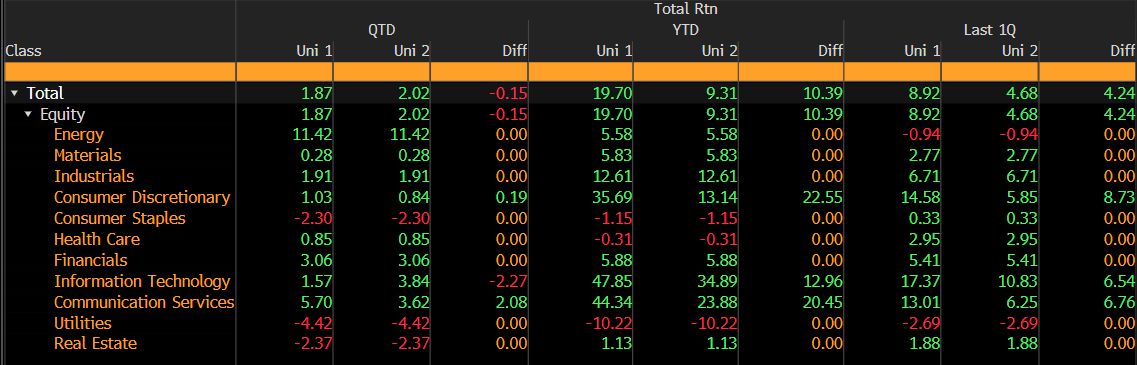

O S&P500, excluindo o Magnificent 7, apresentado como Universo 2 ( UNI 2 ), teve um desempenho inferior ao do índice de referência no acumulado do ano aproximadamente (8% versus 18%). abaixo a evolução por setor do S&P500, no trimestre ate hoje, no ano ate hj e no ultimo trimestre.

abaixo a media de P/L do índice Magnificent 7 nos ultimos 10 anos, vemos o índice operando na media o que afasta qualquer tese de bolha.

As Magnificent 7 possuem cerca de 27,85% do indice S&P500, não existe possibilidade de termos um crash sem a participação dessas empresas e hoje não temos valuations que justifiquem tais preocupações, o ponto aqui é que um eventual black swan pode forçar uma realização forte de curto prazo nos mercados, porem seria uma oportunidade de ter essas companhias na carteria.

quando olhamos para as medias de P/L do índice S&P500 também vemos o indice operando dentro da media dos ultimos 10 anos, algo próximo a 20x lucro.

muitos podem argumentar que o problema esta no crescimento dos lucros, porem no ultimo trimestre vimos os resultados melhores que a previsão dos analistas. Hoje o mercado precifica 10% de CAGR para o lucro do S&P500 para 2 anos ou 270.54 de LPA, o que nos da um P/L implicito de 16,69 ou 1 sigma abaixo da media de 10 anos.

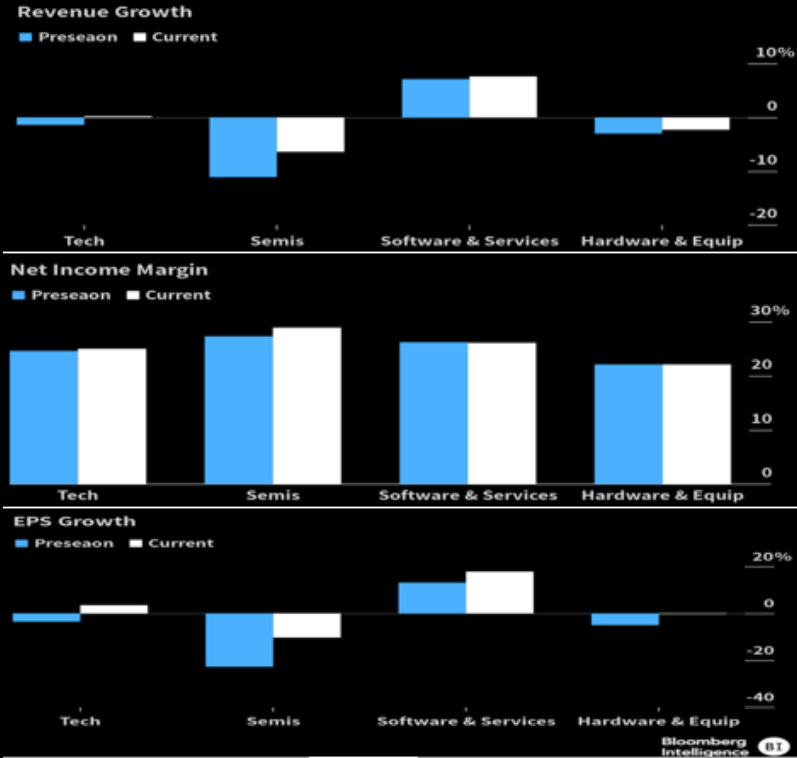

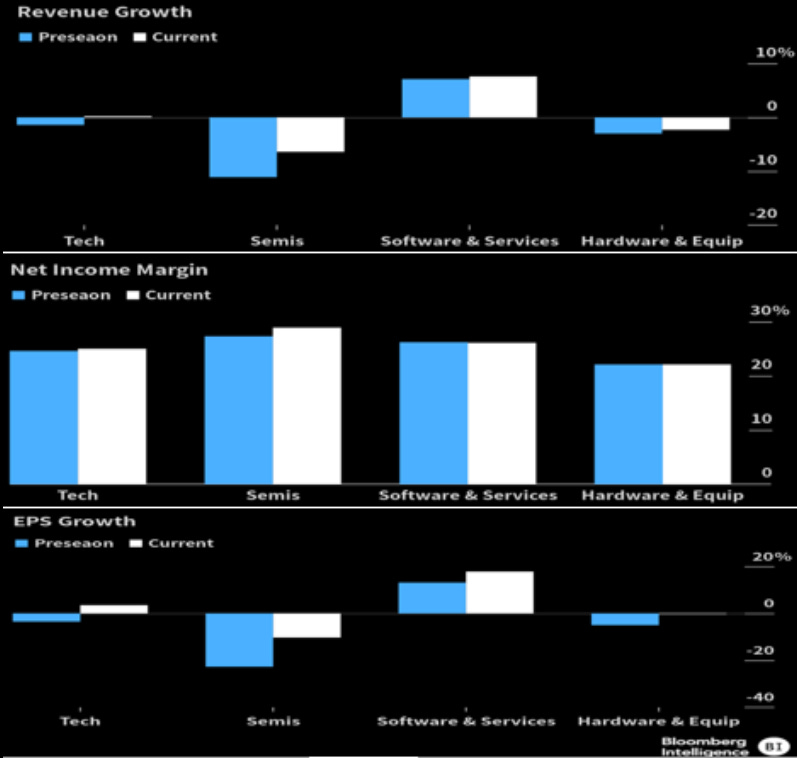

O setor de tecnologia do S&P 500 está a caminho de um aumento de 3,5% no lucro por ação (EPS), em comparação com a previsão consensual de pré-temporada de uma queda de 3,5%, uma vez que a receita surpreendeu com um ganho de 0,2% em relação à expectativa de uma queda de 1,4%. As margens no nível do setor também apresentaram melhora, registrando 25% em comparação com a previsão de pré-temporada de 24,6%. Parece que os investidores estavam esperando surpresas positivas, pois as perdas foram severamente punidas.

Riscos Macroeconômicos Voltam à Cena: Um Novo Olhar

Analisando o cenário macroeconômico, um dos riscos mais iminentes atualmente é uma possível segunda onda inflacionária, desencadeada pelo aumento significativo nos preços do petróleo. Isso poderia levar a novos aumentos nas taxas de juros e representar uma ameaça global, considerando o volume de dívida acumulado pelos governos desde a grande crise financeira de 2008.

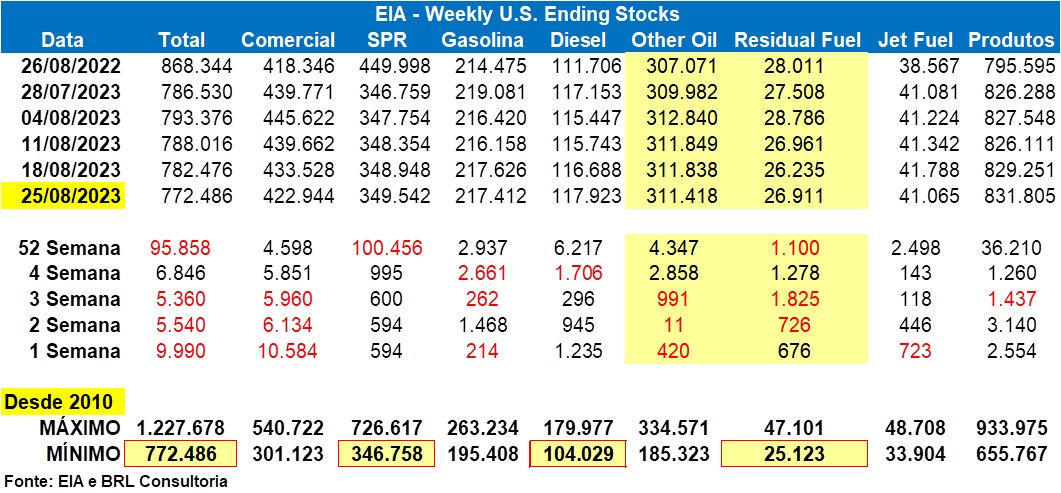

Ao observarmos o mercado de petróleo, fica evidente um desequilíbrio substancial entre a oferta e a demanda pela commodity. As recentes declarações da OPEP+ sobre a intenção de reduzir ainda mais a oferta de petróleo fizeram com que os preços superassem as máximas registradas em novembro de 2022. Além disso, desde o final de julho, os Estados Unidos interromperam o uso das reservas estratégicas (SPR) para equilibrar o mercado, resultando em uma redução acentuada dos estoques comerciais de petróleo.

Este cenário cria uma situação de pressão inflacionária que poderia se espalhar para outros setores da economia, levando os bancos centrais a considerar aumentos nas taxas de juros como medida de contenção. Essa é uma preocupação relevante, dada a magnitude do impacto que pode ter nas economias globais, especialmente considerando o alto nível de dívida acumulada em todo o mundo desde a crise financeira de 2008. Portanto, o desequilíbrio no mercado de petróleo merece uma atenção especial nos próximos meses.

É interessante observar como o excesso de intervenção do governo americano, tanto por meio do uso das reservas estratégicas (SPR) quanto por decisões políticas destinadas a promover a energia verde, teve um impacto notável no mercado de petróleo. Essas medidas acabaram incentivando tanto os produtores de petróleo nos Estados Unidos quanto a OPEP+ a reduzirem suas produções, criando um cenário de escassez no mercado.

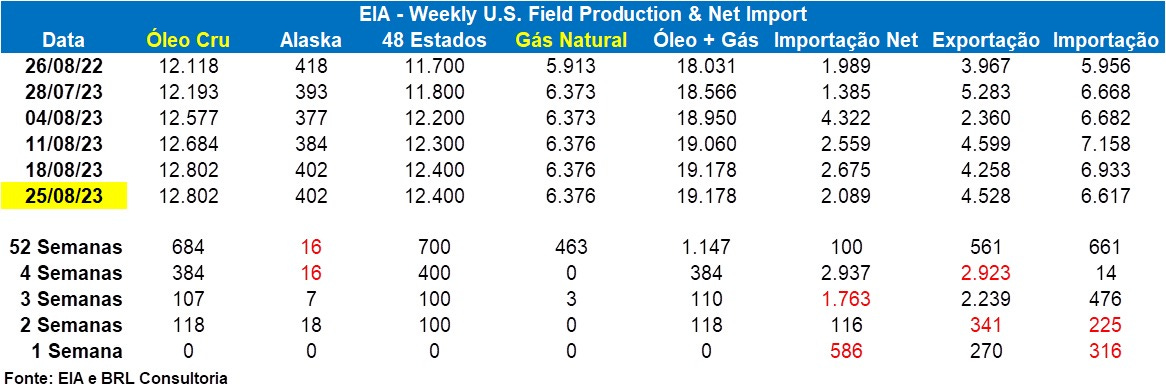

Uma análise dos dados mostra que, nos últimos 52 semanas, o nível de produção de petróleo nos Estados Unidos aumentou em menos de 10%, enquanto o volume de exportação de petróleo cresceu mais de 12%. Isso sugere que a demanda internacional por petróleo americano está em alta, o que é impulsionado, em parte, pela busca de alternativas mais limpas de energia, como as fontes renováveis.

Esse quadro de produção limitada e aumento nas exportações coloca ainda mais pressão sobre os preços do petróleo, contribuindo para o cenário inflacionário que mencionamos anteriormente. Portanto, a dinâmica do mercado de petróleo continua a ser um fator crítico a ser monitorado, pois pode ter implicações significativas não apenas para a economia americana, mas também para a economia global.

É certamente preocupante observar que, de acordo com as estimativas da Agência Internacional de Energia (IEA), já existe um déficit de 600 mil barris por dia no mercado de petróleo, mesmo antes de considerarmos os cortes voluntários da OPEP+. Esse déficit indica uma demanda crescente por petróleo que supera a oferta disponível.

A combinação de fatores, como o aumento na demanda por petróleo, os cortes de produção da OPEP+ e a diminuição dos estoques, contribui para um cenário em que os preços do petróleo podem continuar subindo. Isso tem implicações significativas não apenas para os mercados de energia, mas também para a inflação global, já que os preços mais altos do petróleo tendem a se refletir em custos mais elevados em diversos setores da economia.

Portanto, a situação do mercado de petróleo merece atenção cuidadosa, pois as decisões e eventos nesse setor podem ter repercussões econômicas amplas e afetar a estabilidade financeira em todo o mundo.

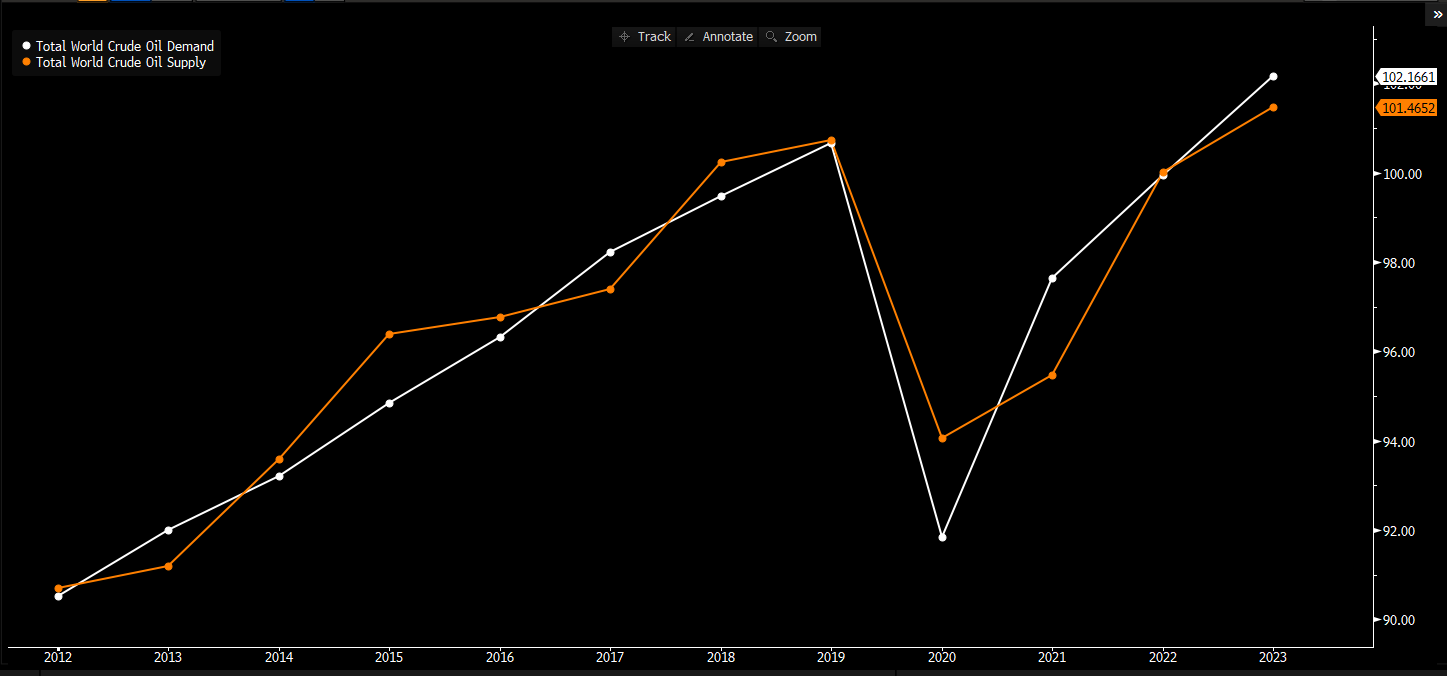

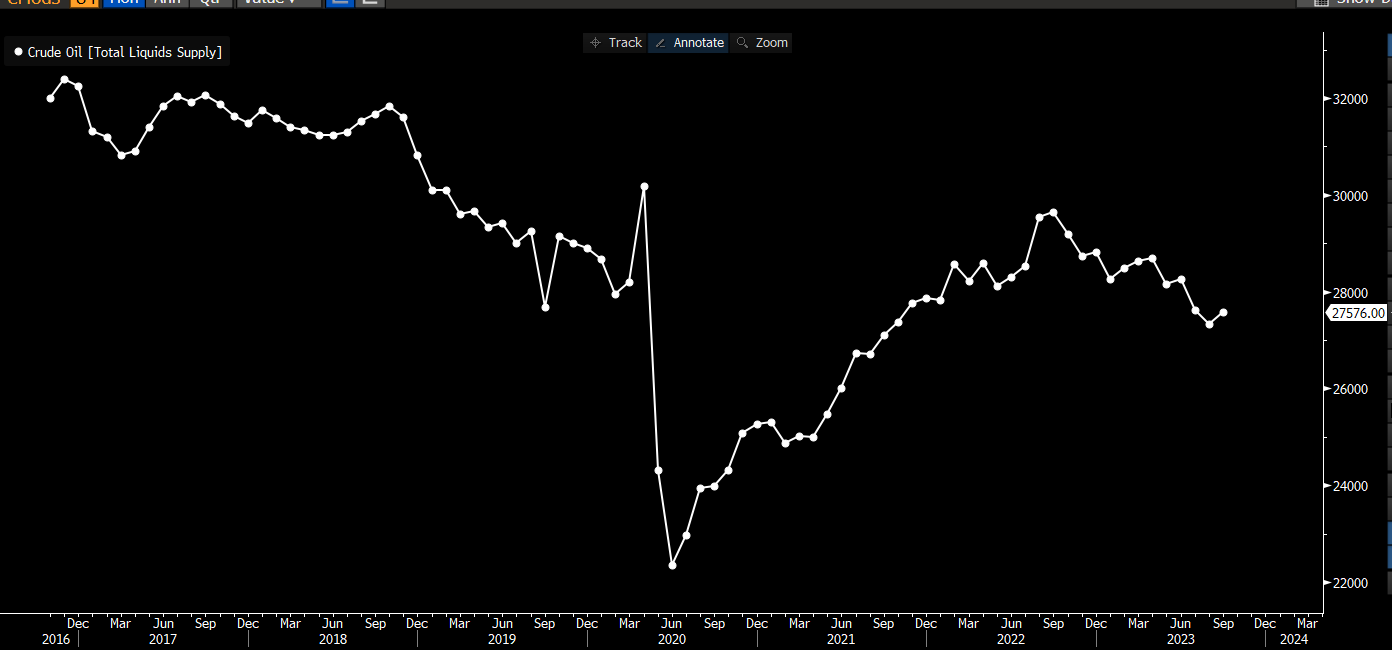

Os dados do gráfico abaixo não incluem os novos cortes de produção programados pela OPEP, que representam parte significativa da oferta total da organização. Isso pode impactar a oferta de petróleo pela OPEP, visto que os cortes planejados não estão refletidos nos dados apresentados no gráfico.

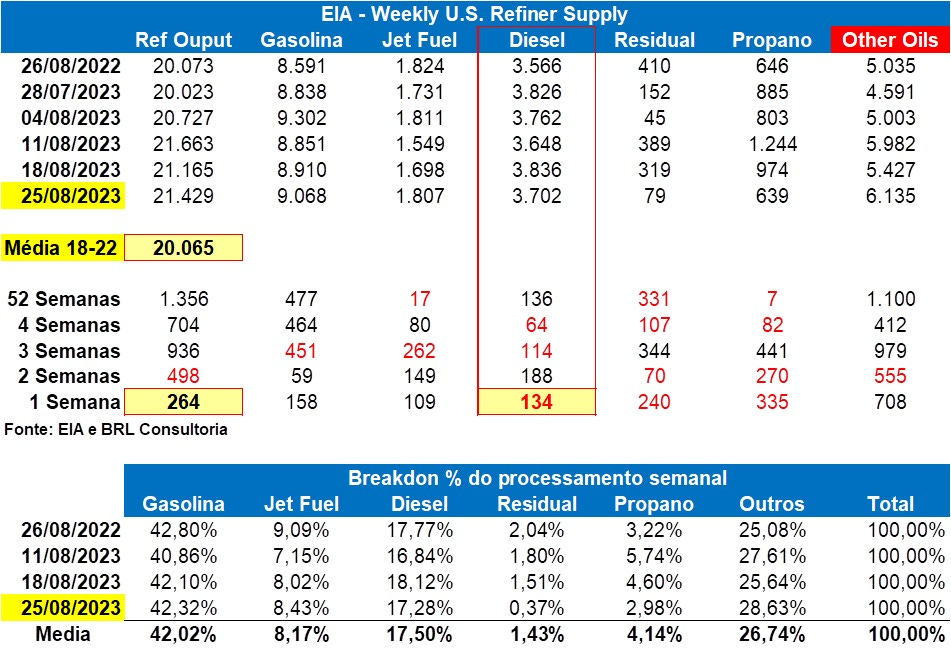

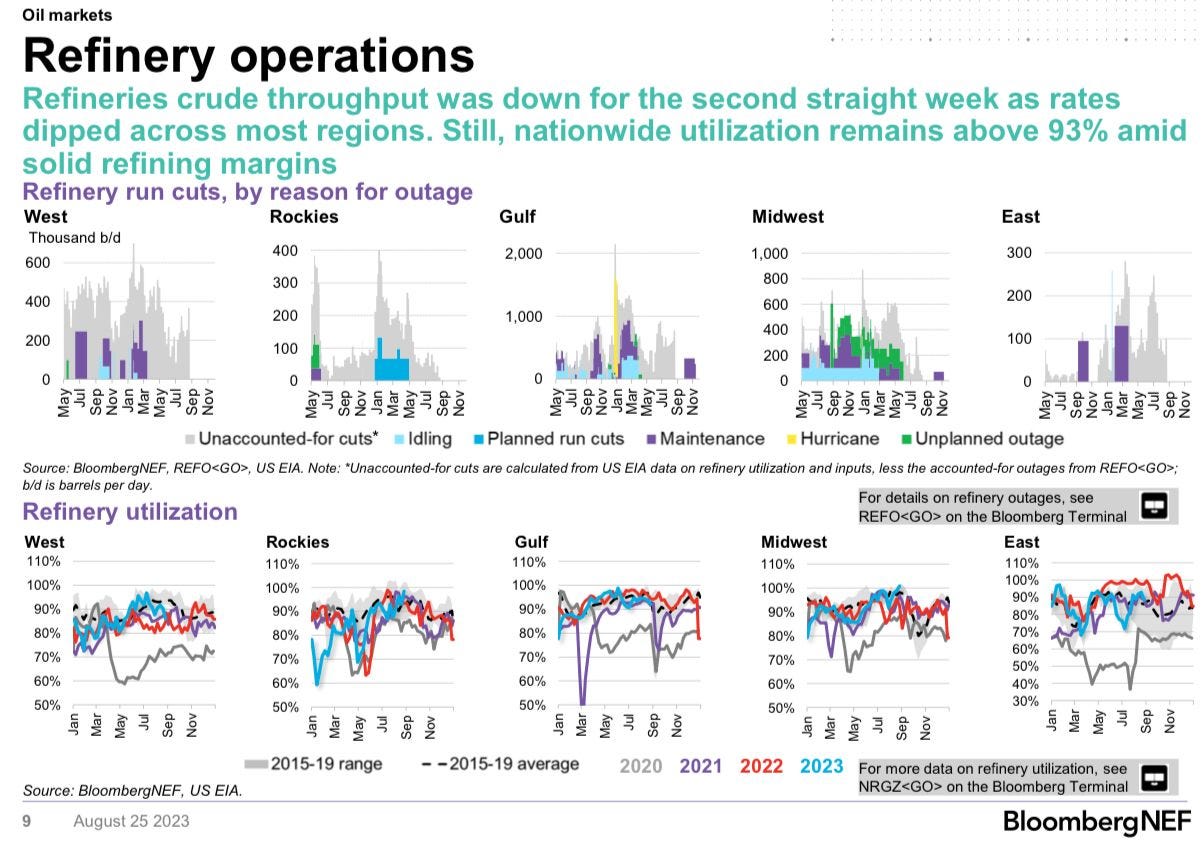

No mercado de refino, observamos que as refinarias americanas estão operando perto de sua capacidade máxima, aproximadamente em torno de 93% de sua capacidade.

O encerramento dos períodos de manutenção das refinarias e o aumento na oferta de produtos refinados resultaram em uma redução no "crack spread," aliviando temporariamente a pressão nesse segmento.

Devido à falta de capacidade de refino, os Estados Unidos precisam importar parte dos produtos refinados da Ásia e do Oriente Médio. Esse processo tem elevado o "crack spread," aumentando as margens das refinarias e resultando em preços mais altos para o consumidor final, o que reacende as preocupações com a inflação. Observa-se que desde o dia 25 de agosto, o "crack spread" 3:2:1 diminuiu consideravelmente em todo o mundo. Nos Estados Unidos, onde há um prêmio maior, o "crack" do WTI caiu 28,8% em apenas uma semana.

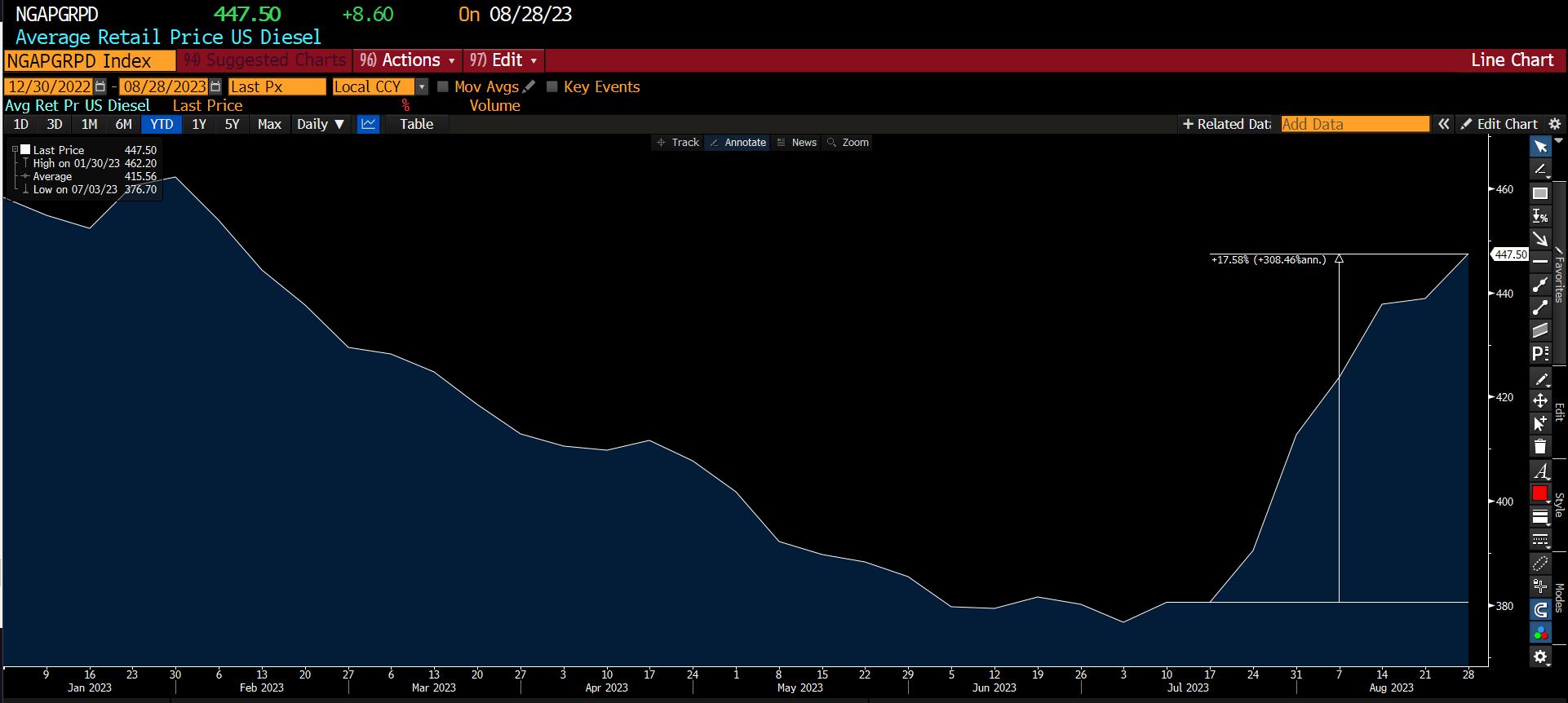

Entretanto, ao analisarmos a média do mês de agosto, torna-se evidente que o índice de preços ao consumidor (CPI) desse mês provavelmente será influenciado pelos preços de energia. A média do preço do diesel para o consumidor de varejo aumentou mais de 17% desde 17 de julho. Isso indica que os preços de energia, particularmente os relacionados ao diesel, podem exercer uma pressão significativa sobre o CPI de agosto.

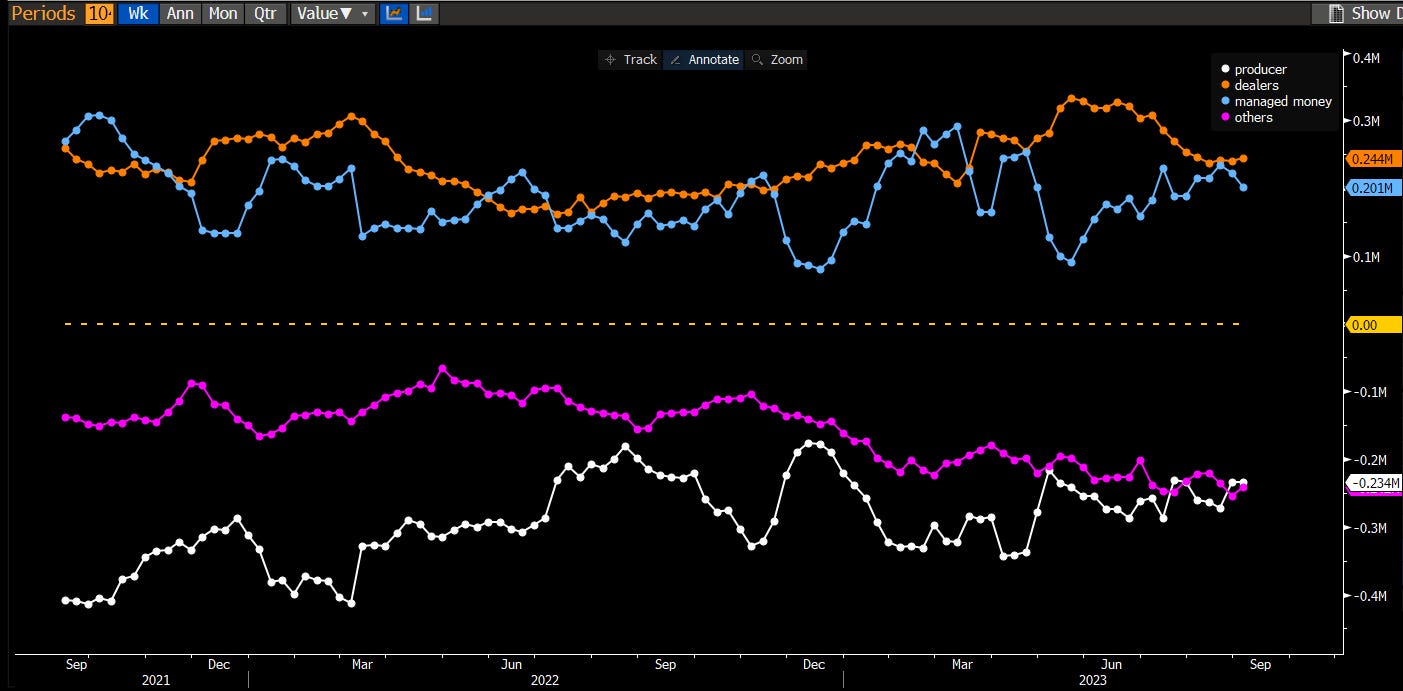

Ao examinarmos as posições no mercado futuro, observamos que estamos no nível mais baixo de proteção (hedge) do ano pelos produtores, com dealers e gestores com posições compradas.

Change of Regime: Um Novo Cenário Macroeconômico"

Parece que estamos definitivamente retornando ao regime em que "notícias ruins são boas notícias," o que reforça a tese de um "soft landing" mais uma vez. O índice de surpresa do Citigroup em comparação com o S&P 500 mostra que sempre que eles se movem em direções opostas, esse regime de "notícias ruins são boas notícias" volta a ganhar destaque.

Última Semana: Principais Destaques

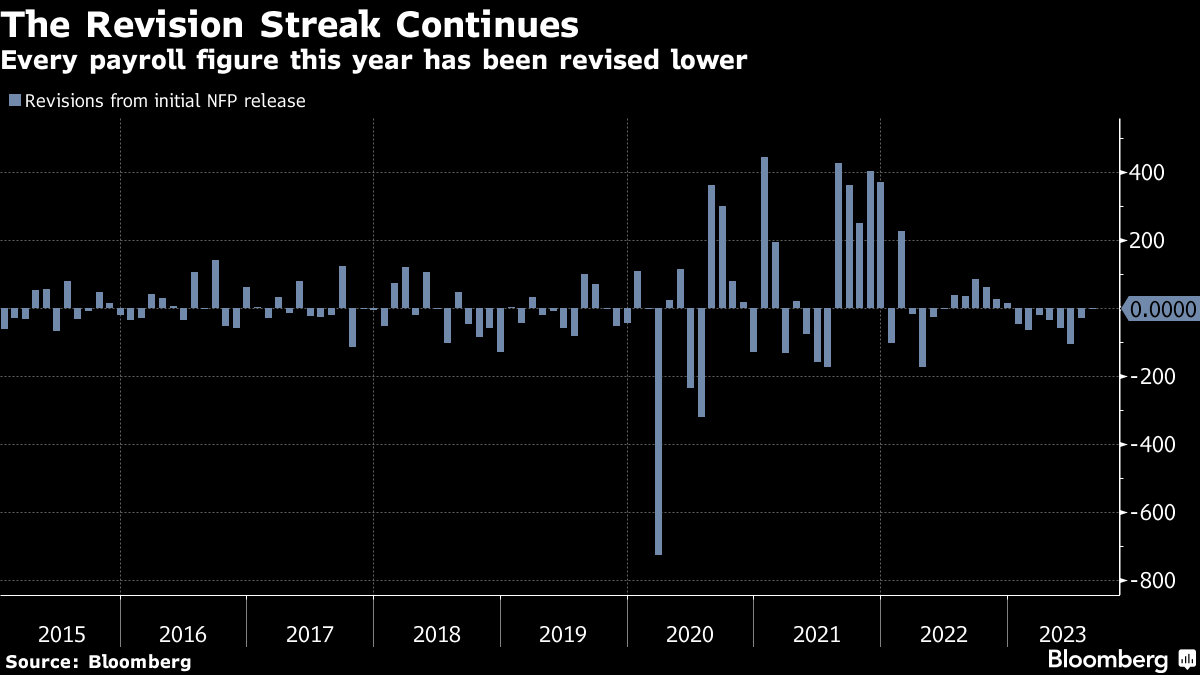

Após a acentuada queda nas vagas de emprego revelada pelos números do JOLTS na terça-feira, o relatório de folha de pagamento divulgado na sexta-feira surpreendeu ao mostrar um aumento inesperado na participação da força de trabalho. Isso resultou em um aumento na taxa de desemprego e em um crescimento salarial abaixo do esperado. Embora seja um pouco arriscado neste momento descartar completamente a possibilidade de outro aumento nas taxas de juros, não parece ser necessário pelo Fed no momento.

A economia agora registrou três meses consecutivos de ganhos de emprego abaixo dos 200 mil pela primeira vez desde julho de 2019. É importante lembrar que foi aproximadamente nessa época que o Fed começou a desfazer o ciclo de aumento de taxas de juros que ocorreu entre 2016 e 2018.

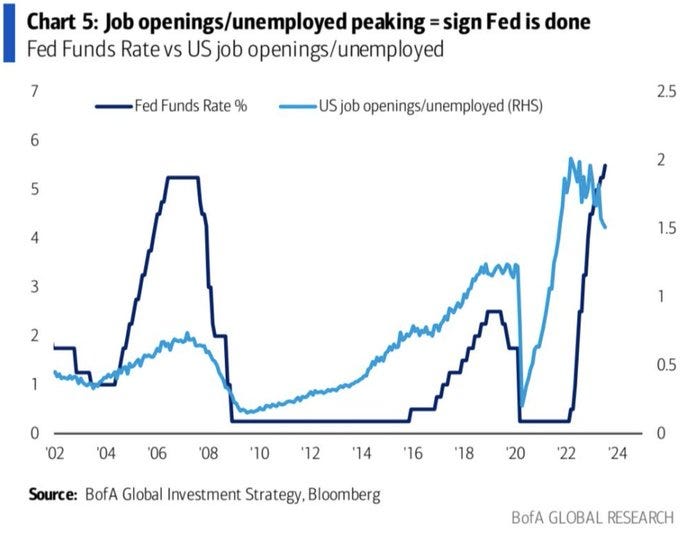

A elevação na taxa de desemprego é geralmente seguida por medidas de estímulo econômico mais intensas por parte do Federal Reserve (Fed).

Desta vez não é diferente!!

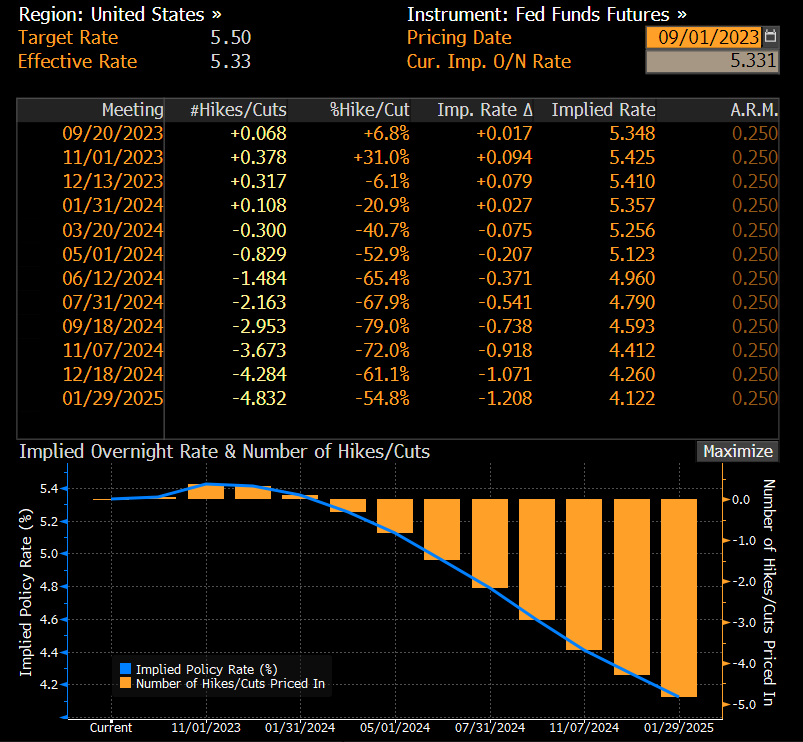

O mercado futuro de renda fixa está indicando que, atualmente, a probabilidade de um novo aumento nas taxas de juros é próxima de zero. Além disso, já existe alguma probabilidade de corte nas taxas de juros no início do próximo ano. Isso sugere que os investidores estão antecipando uma política monetária mais acomodatícia no futuro próximo, o que é coerente com a análise de que o Federal Reserve pode não precisar aumentar as taxas de juros no momento devido às condições econômicas atuais.

Fluxo Semanal de ETFs: Tendências e Movimentos

Parece que a reação do mercado, quando observamos o movimento semanal das ETFs (Exchange-Traded Funds), está refletindo um fluxo positivo em direção a ativos de longa duração. É interessante notar que todas as ações do setor de tecnologia e as small caps apresentaram desempenho positivo ao longo da semana. Isso pode indicar que os investidores estão buscando ativos que ofereçam maior estabilidade e potencial de crescimento a longo prazo, refletindo possíveis expectativas de uma política monetária mais acomodatícia e uma perspectiva de mercado de ações mais otimista.

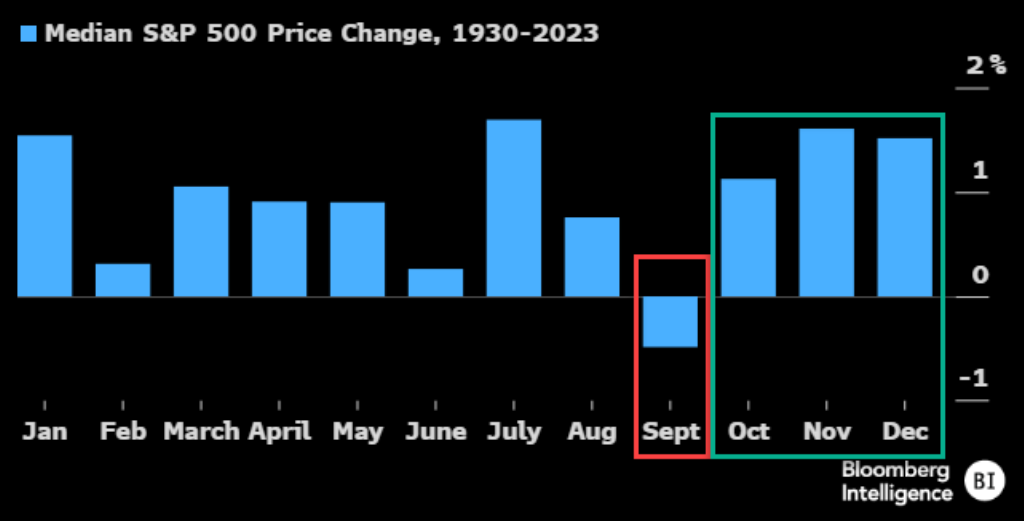

Sazonalidade, pior mês da historia!!

O S&P 500 está ingressando no que historicamente tem sido o mês mais fraco para o índice, sendo o único mês que mostrou retornos de preços negativos em média. Desde 1930, a variação média de preço para setembro tem sido negativa em 48 pontos-base, destacando-se como o mês com pior desempenho ao longo do ano, com junho vindo em segundo lugar, apresentando um ganho médio de 26 pontos-base.

Setembro é notável por ter coincidido com alguns colapsos de mercado memoráveis e relativamente recentes, incluindo uma queda de 8,91% em 2008, uma baixa de 9,21% em 2022 e um declínio de 10,87% em 2002. Isso sugere que historicamente setembro tem sido um mês desafiador para o mercado de ações, marcado por volatilidade e quedas significativas nos preços das ações.

Destaques da Próxima Semana: O que Esperar?

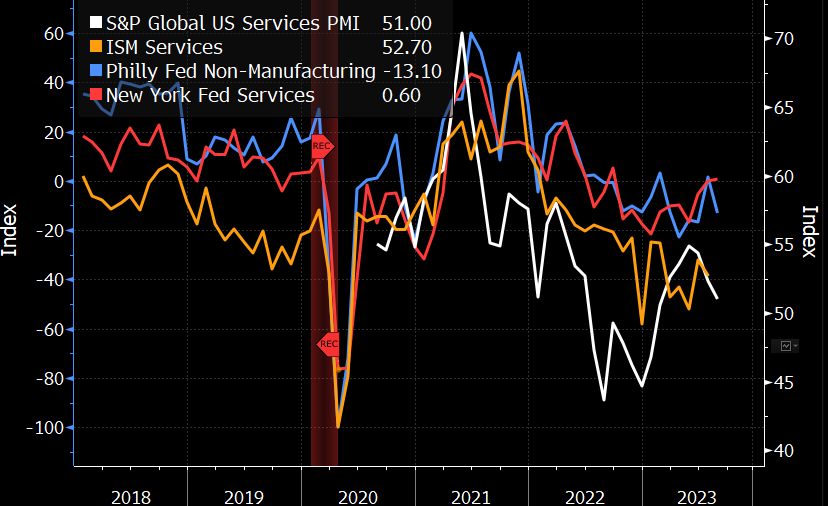

É provável que o índice ISM de Serviços tenha se mantido estável em agosto, devido ao frenesi de gastos com entretenimento, como filmes e concertos, durante o verão. No entanto, o impulso da atividade pode diminuir e até mesmo se retrai durante o quarto trimestre, à medida que os consumidores enfrentem a realidade de balanços financeiros em deterioração.

O índice principal de agosto provavelmente se situará em ou próximo aos 52,7 pontos registrados em julho, com riscos inclinados para o lado negativo.

O Índice de Gerentes de Compras (PMI) de Serviços Flash de agosto do S&P deve ficar em 51,0, o menor em seis meses. O relatório apontou para uma demanda contida, com novos pedidos caindo pela primeira vez em seis meses.

O Índice de Não-Manufatura da Filadélfia também sugere fraqueza, devera cair para 13,1 em agosto.

Enquanto isso, uma pesquisa do Federal Reserve de Nova York sobre a atividade empresarial devera mostrar estabilidade em 0,6.

Os indicadores preliminares de PMI sinalizam fraquezas.

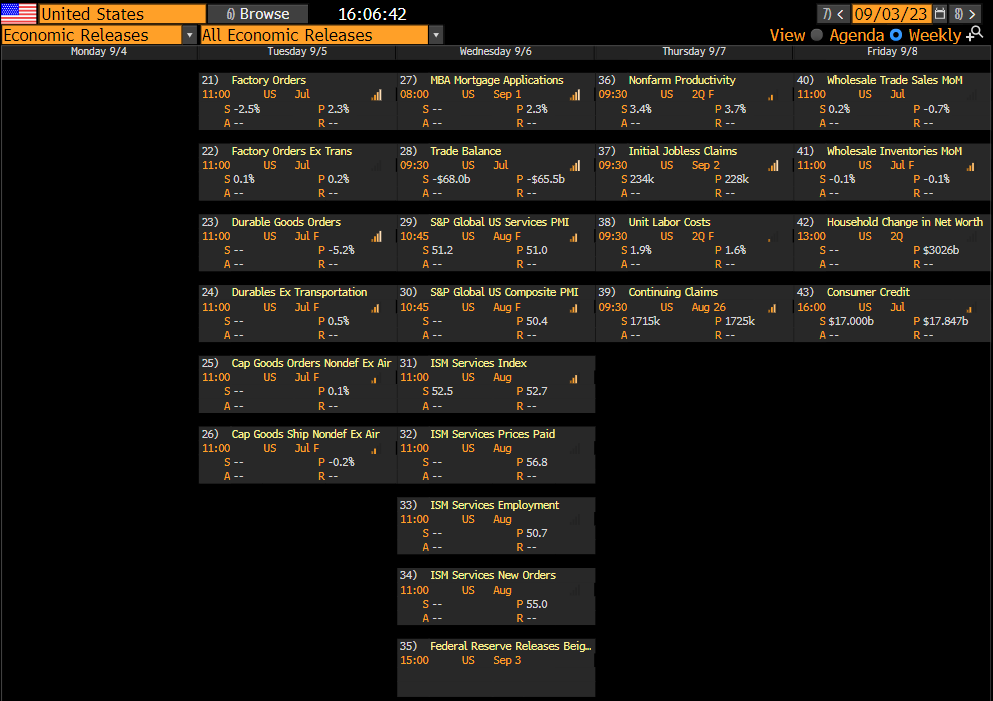

calendário econômico

Earnings da semana