MacroChronics WEEK AHEAD 23 (13/8/2023)

A diferença entre o lucro do S&P 500 e o Tesouro de 10 anos diminuiu, atingindo níveis de junho de 2004. O que isso indica? Pode apontar para retornos futuros mais baixos.

Atualmente, esse prêmio de risco de capital é de 43 pontos-base, uma queda significativa de mais de 140 pontos-base desde março. O que está causando isso? Duas coisas: Os múltiplos das ações estão subindo e o rendimento do Tesouro de 10 anos também aumentou.

O que isso significa para os retornos futuros? Quando o prêmio de risco de capital fica entre o primeiro e o segundo desvio padrão, os retornos do S&P 500 nos próximos meses ficam comprometidos.

Vamos comparar o prêmio de risco com os rendimentos de crédito corporativo de grau médio. Estamos em um mínimo de -128 pontos-base, bem abaixo da média de +48 pontos-base desde 1999.

Vamos analisar essa recente queda de mercado nas últimas duas semanas, que aliviou um pouco a sobre compra no índice S&P 500. Apesar disso, a tendência de alta de longo prazo não foi prejudicada. Durante o recente avanço, observamos uma divergência no RSI, e essa queda moderada levou o RSI de volta a 40, que tem atuado como um suporte sólido desde março, o que geralmente indica uma tendência de alta. Isso sugere que compradores estão entrando após as quedas recentes do mercado, mas de maneira tímida.

Caso essa recuperação continue com esse suporte no momento, o próximo ponto relevante para o S&P 500 seria a faixa entre 4.600 e 4.630. Esse nível representa o último pico observado no mercado e tem sido um ponto de inflexão desde março de 2022. Se conseguirmos superar essa barreira, a atenção se voltará para os níveis históricos em torno de 4.800.

Sob a perspectiva do "market breadth", notamos que atualmente 63,8% dos ativos que compõem o índice S&P 500 (SPX) estão acima da média móvel de 200 dias. Além disso, 57,8% estão acima da média móvel de 50 dias e 37% estão acima da média móvel de 20 dias. Essa análise sugere que a tendência de curto prazo está inclinada para baixo.

Outro indicador que gosto de pegar carona é o "McCLELLAN Advance and Decline Index". Ele meio que nos diz que o ânimo geral do mercado virou de costas, como se tivesse saído da boleia. Quando o time não marcha todo junto, a chance de perder um trocado na brincadeira aumenta pra caramba.

Pode perceber que muitas vezes, as ações seguem um padrão de grupo, como se estivessem seguindo o líder. Agora, se as ações mais influentes do grupo tropeçarem, isso pode acabar afetando todo o resto também. Por exemplo, imagine um grupo de 10 ações, e você é obrigado a escolher uma delas. A situação é que você sabe que 7 delas provavelmente irão cair, enquanto apenas 3 tem chances de subir.

Se escolher aleatoriamente, a probabilidade de acertar uma ação que vá cair seria de 7 em 10, ou seja, 70%.

Nessas situações, parece que o dinheiro foi investido na direção errada, sabe como é? É como se você estivesse apostando no cavalo errado na corrida.

Portanto, é importante agir com cautela, pois quando as coisas não estão alinhadas, não é hora de se deixar levar pela multidão. O melhor é controlar o ritmo, em vez de acelerar. Afinal, apostar contra a correnteza pode ser arriscado.

Tem um elemento que pode dar um gás extra nesse processo de realização, e é conhecido no mundo dos derivativos como "gama". Esse "gama" é o valor teórico das ações que os "market makers" de opções têm que comprar ou vender para se proteger contra o risco que vem das mudanças de preço nos ativos principais. eu escrevi sobre essa dinâmica no artigo numero 12, vale a pena a leitura!! segue abaixo.

MacroChronics WEEK AHEAD 12 (21/5/2023)

Como funciona a cabeça de um market maker no mercado de opções? O market maker permite que gestores de portfolio, fundos de pensões, hedge Funds e outros players de mercado operem contra ele, provendo liquidez ao tamanho de cada um dos integrantes do mercado. Dado o tamanho das posições envolvidas olhando o mercado como um todo, o Market maker é o maior…

A verdade é que enxergar claramente como esses derivativos se conectam com as ações por baixo do pano não é lá das coisas mais fáceis. Muitas vezes, esses modelos que a galera cria baseados em palpites acabam mostrando números diferentes sobre o tamanho do "hedge" que os caras que fazem o mercado precisam em situações variadas. Embora isso não seja uma matemática exata, essa análise nos joga uma luz sobre o possível impacto que esse mundo complicado dos derivativos pode ter no mercado de verdade.

E agora, duas salas de operações importantes em Wall Street estão soltando os sinais de alerta sobre possíveis tempos turbulentos no horizonte. Os caras que lidam com opções estão deixando pra lá aquela posição de "gama positivo" — que antes os fazia ir contra a maré predominante, vendendo ações quando elas subiam ou comprando quando elas caíam.

De acordo com o esquema do Goldman, a exposição ao pessoal das Opções do S&P 500 virou para negativa essa semana, o que é a primeira vez no ano. abaixo o modelo do morgan stanley.

Uma mudança também foi identificada por uma equipe do Morgan Stanley, liderada por Christopher Metli. Eles observaram que a exposição dos revendedores diminuiu mais de 80% em comparação com algumas semanas atrás. Essa redução, segundo a equipe, coincidiu com uma diminuição na venda de volatilidade. Esse tipo de atividade é cada vez mais influenciado por fundos negociados em bolsa que vendem contratos de compra para gerar receita.

Além disso, somado a isso, há a atividade de ETFs alavancados no momento. Esses ETFs utilizam derivativos para alcançar um desempenho várias vezes superior ao ativo subjacente. A equipe do Morgan Stanley acredita que essa combinação significa que o mercado está mais propenso a experimentar movimentos mais amplos. Em outras palavras, o mercado pode ficar mais volátil.

o Market Maker venderá na baixa e comprará na alta, deixando o mercado solto e amplificando os movimentos.

Com queda de quase 3% em agosto, o S&P 500 está em seu pior início de mês desde março. O recuo, se continuar, pode levar a um êxodo de gestores de dinheiro que fazem a alocação de ativos com base em sinais de volatilidade e impulso.

Graças a um avanço constante nas ações este ano, esses fundos baseados em regras correram para comprar ações, com o posicionamento entre as estratégias de segmentação de volatilidade pairando perto das mínimas de uma década.

CTA é a sigla para "Commodity Trading Advisor" (Consultor de Negociação de Commodities) que surfam no ímpeto dos preços dos ativos por meio de apostas longas e curtas no mercado futuro. Eles carregaram tantas ações que uma pequena retração desencadearia um violento movimento de venda. A Média móvel de 50 dias, atualmente em 4.438, não foi quebrada desde a crise bancária em março. Uma queda abaixo de 4.278 pode transformar o momento de médio prazo em negativo para os CTAs, esse nível está próximo da média de 100 dias do índice.

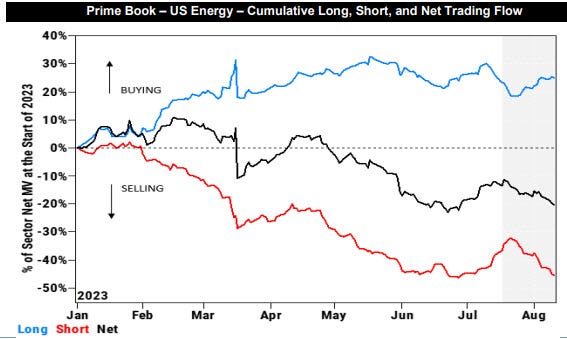

The Week in Charts

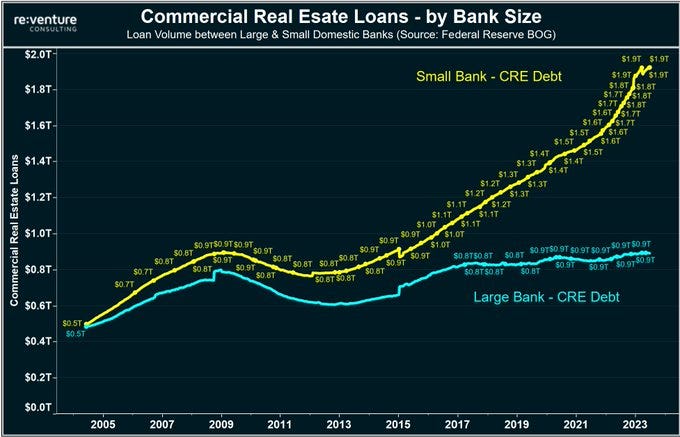

(CRE) empréstimos aumentou quase 1 trilhão de dólares desde 2017, enquanto a exposição dos grandes bancos permaneceu estável.

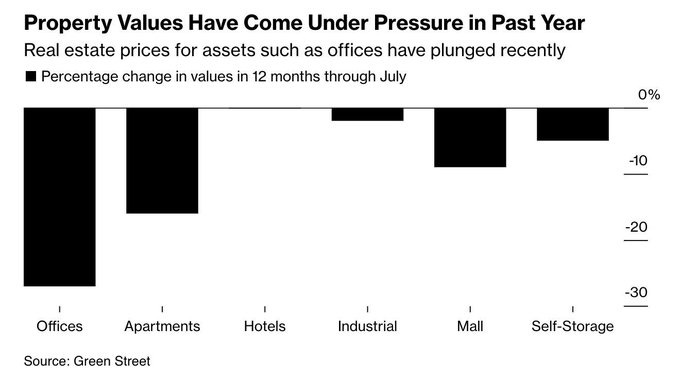

O setor imobiliário comercial (CRE) também está lidando com uma grande quantidade de espaços vazios e os preços caíram mais de 20% em 1 ano.

Não há um único setor no mercado imobiliário comercial que tenha registrado ganhos no último ano. Os apartamentos tiveram uma queda de quase 20%, enquanto os escritórios apresentaram uma queda de quase 30% neste ano.

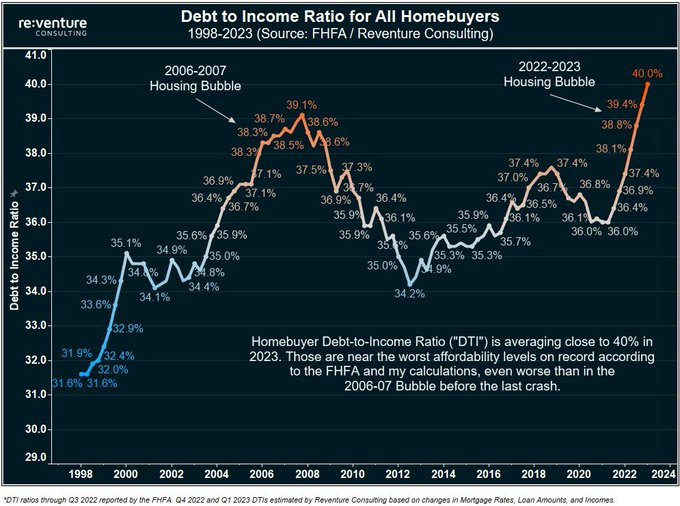

Os proprietários de imóveis estão gastando 40% de sua renda bruta com suas hipotecas. Isso está acima do pico de 39% em 2008 e aumentou consideravelmente nos últimos 2 anos.

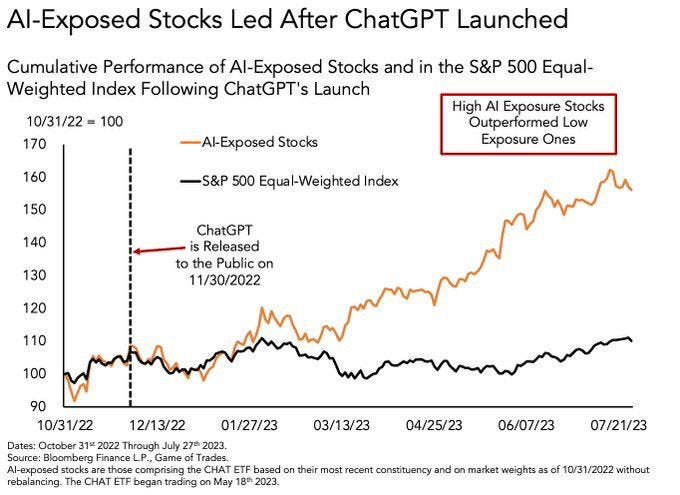

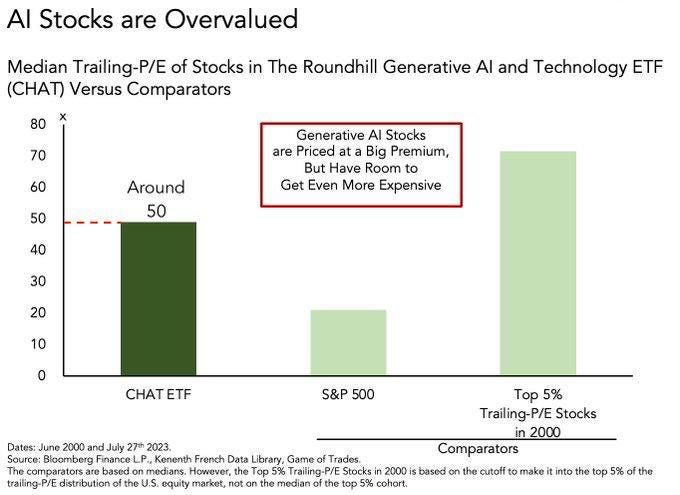

Após o lançamento do Chat GPT em novembro de 2022, as ações relacionadas à inteligência artificial superaram significativamente o mercado em geral. Muitos investidores acreditam que o mercado financeiro já considerou totalmente o potencial da inteligência artificial no momento atual.

As ações ligadas à inteligência artificial exibem um índice P/E (Preço/Lucro) em torno de 50, lembrando a era da bolha das empresas ponto com (Dot Com).

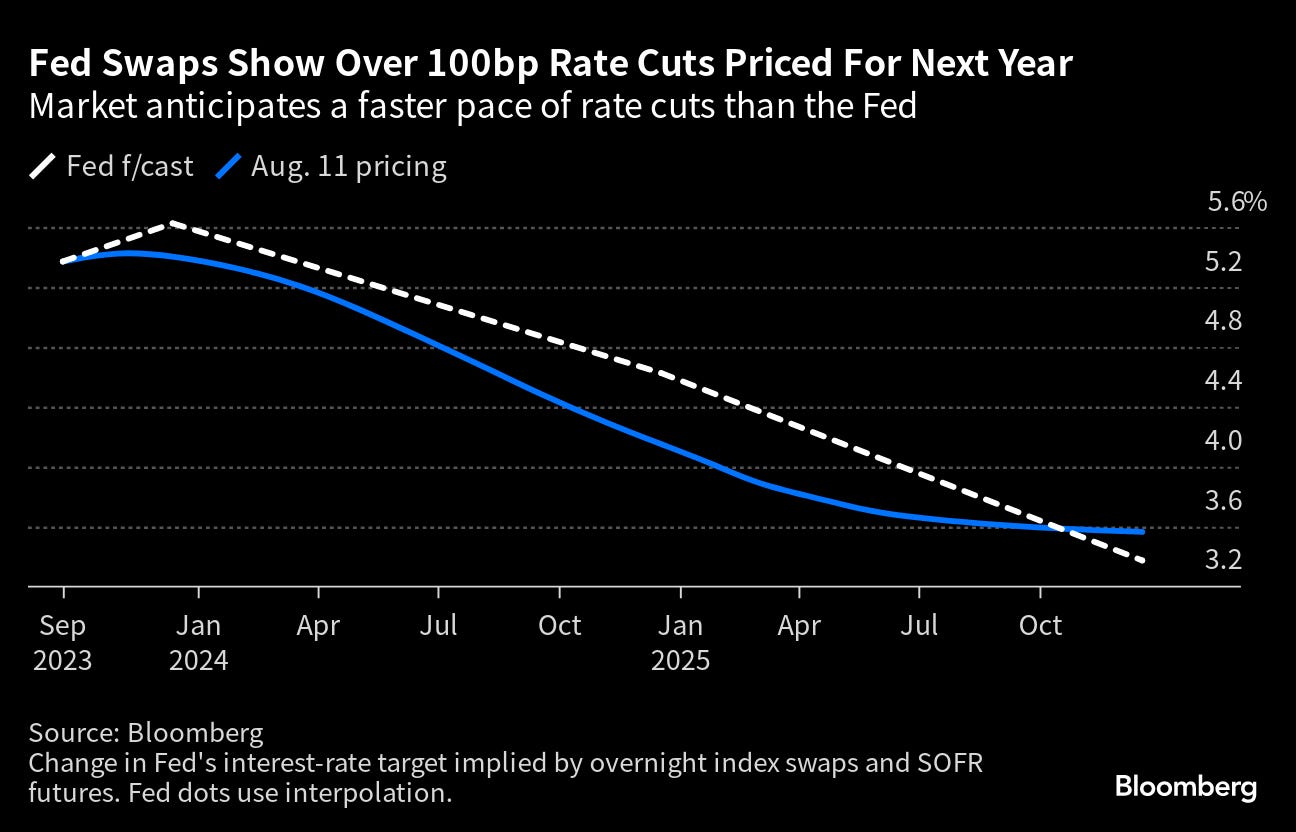

As taxas reais de 10 anos dos EUA subiram para 1,77%, quase atingindo o nível mais alto desde 2009.

Tá ficando mais claro que o Federal Reserve (Fed) finalmente pode dar fim aos aumentos nas taxas de juros. No entanto, isso não quer dizer que a confusão no mercado de títulos vai se evaporar num piscar de olhos.

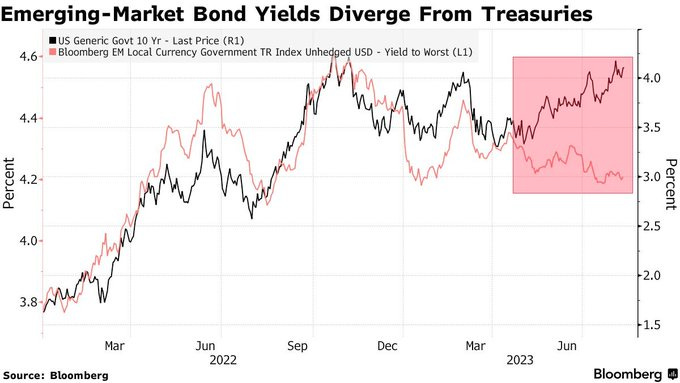

O spread de mais de 100 pontos-base entre a dívida de mercados emergentes (EM) e a dívida do governo dos EUA

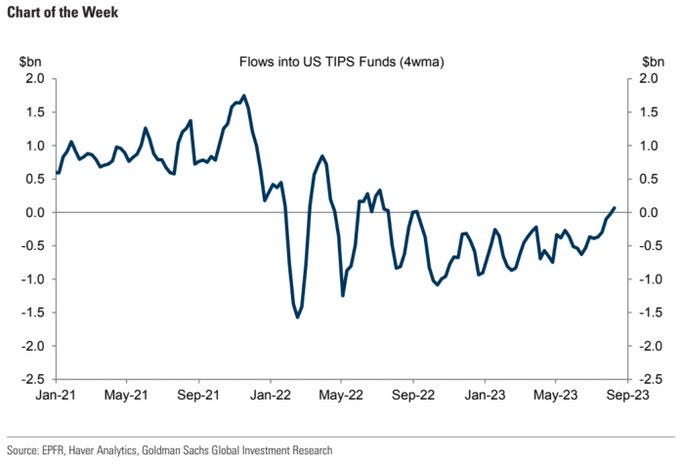

Os fluxos de fundos para Fundos de Títulos do Tesouro Protegidos contra a Inflação (TIPS) estão aumentando.

Parece que os investidores podem estar procurando novamente proteção contra a inflação.

As revisões de receitas para os próximos 12 meses do S&P 500 atingiu uma nova máxima no ano, em conjunto com um aumento no modelo de previsão de crescimento do GDPNow do Fed de Atlanta para o terceiro trimestre. O momento foi positivo para todos os setores, exceto o setor de comunicações. Os setores industrial e de bens de consumo têm as sequências mais longas de pontuações positivas.

Os múltiplos relativos do setor de healthcare, estão maiores do que oito dos 11 setores GICS. O setor pode permanecer vulnerável a uma retração se o crescimento do lucro por ação (EPS) ficar atrás do índice, como prevê o consenso. O setor apresenta um desconto de 9,2% em relação ao S&P 500, o que corresponde a 0,5 desvios padrão abaixo da média quinquenal pré-pandemia, sendo o terceiro maior escore Z entre os 11 setores GICS.

O valor contábil dos grandes bancos dos EUA está apenas em 1,8 vezes, ainda sendo o mais barato dos 11 setores e bem abaixo das 2 vezes anteriores à crise financeira de 2008. Uma linha de regressão linear traçada através de um conjunto de dados de preço-valor contábil e ROE (Retorno sobre o Patrimônio Líquido) do setor S&P 500 sugere que o retorno sobre o patrimônio líquido de 12,1% dos financeiros justifica um múltiplo mais próximo de 2,9 vezes. Com base no valor contábil e ROE, o grupo negocia com a terceira maior diferença entre os múltiplos reais e implícitos no índice de grande capitalização, ficando logo atrás de energia e industriais.

Os estoques de semicondutores estão elevados tanto em termos absolutos quanto como porcentagem das vendas, e não estão demonstrando nenhum sinal de queda, apesar dos comentários tranquilizadores dos executivos. Desde o final de 2019, os estoques dos 13 maiores fabricantes de semicondutores mais que dobraram para US$ 73,5 bilhões, ou 20% de suas vendas acumuladas nos últimos 12 meses.

A temporada de resultados do segundo trimestre dos mercados emergentes tem chamado a atenção pelos motivos certos à medida que a marca da metade do caminho se aproxima, com os resultados agregados superando as expectativas em 11,3%. Empresas sul-coreanas têm superado as previsões com a maior margem, com 78% das empresas do MSCI Coreia entregando lucros 44% acima das estimativas. Enquanto isso, os resultados das empresas latino-americanas têm sido decepcionantes.

No meio das perspectivas de crescimento estrutural da Índia e das expectativas de um pico no aperto monetário, os investidores estrangeiros continuaram a comprar ações indianas, com julho registrando um influxo de US$ 4 bilhões, o segundo maior entre os mercados emergentes. Até agora este ano, as ações indianas receberam US$ 15 bilhões em investimentos estrangeiros. Após fluxos expressivos via canal Stock Connect no 1º trimestre de 2023, a China viu um ressurgimento nas compras estrangeiras com ingressos de US$ 6,6 bilhões vindos do norte em julho.

Ou os mercados de commodities estão completamente errados ou a atividade chinesa está realmente se recuperando aqui.

Mas isso está acontecendo em meio a uma contínua contração de crédito em ritmo acelerado no setor imobiliário, como se fosse uma crise de Lehman em alta velocidade.

A Country Garden vai suspender a negociação de pelo menos 10 títulos onshore após uma semana em que não conseguiram pagar os cupons de alguns pagamentos internacionais.

As tendências de dinheiro e crédito na China parecem piores do que as tendências nos EUA após a crise Lehman, o que a Country Garden comunicou no último anúncio confirmou as piores preocupações dos investidores sobre o estado crítico do mercado imobiliário em dificuldades na China.

NAAIM Exposure Index

O Índice de Exposição NAAIM representa a exposição média aos mercados de ações dos EUA relatada pelos gestores de portifólio.

This week’s NAAIM Exposure Index - 65.49

Last Quarter Average - 70.22

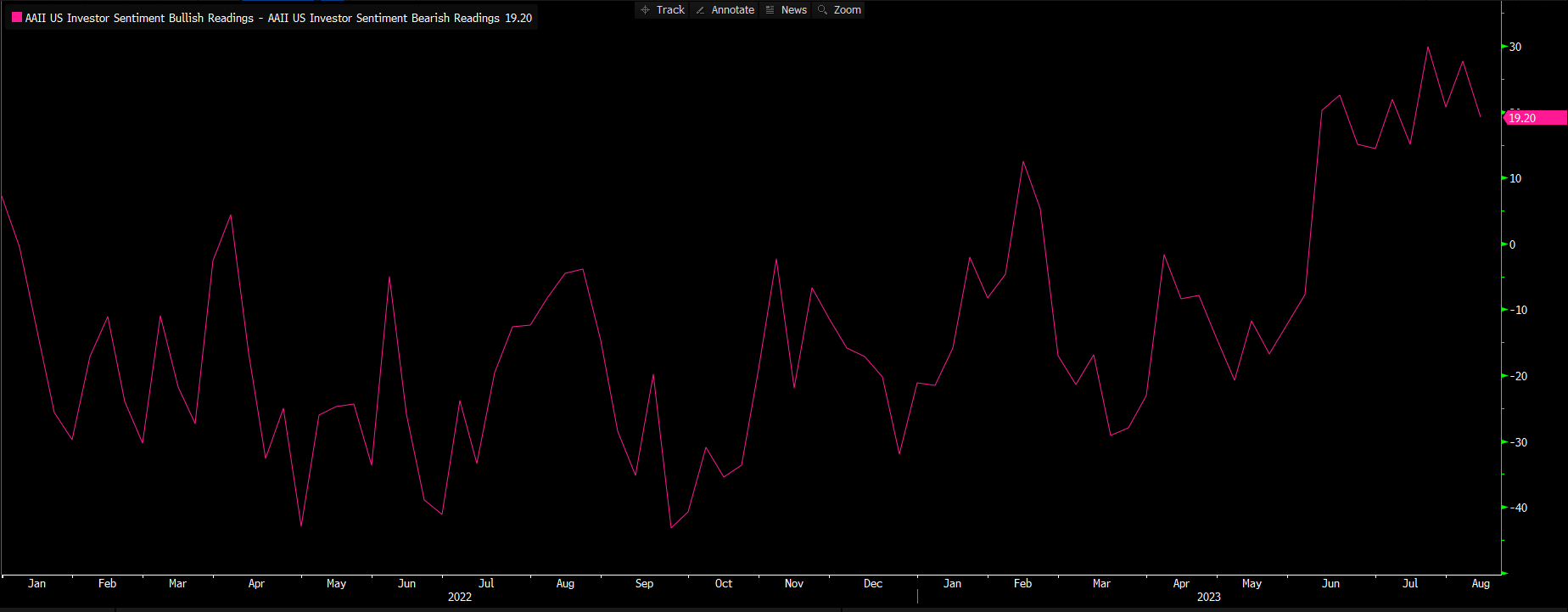

Pesquisa de Sentimento da AAII

A Pesquisa de Sentimento da AAII oferece insights sobre as opiniões dos investidores individuais ao perguntar sobre suas expectativas em relação para onde o mercado está caminhando nos próximos seis meses. Essa pesquisa de sentimento de mercado está sendo realizada desde 1987 e os dados são compilados e apresentados abaixo para uso individual.

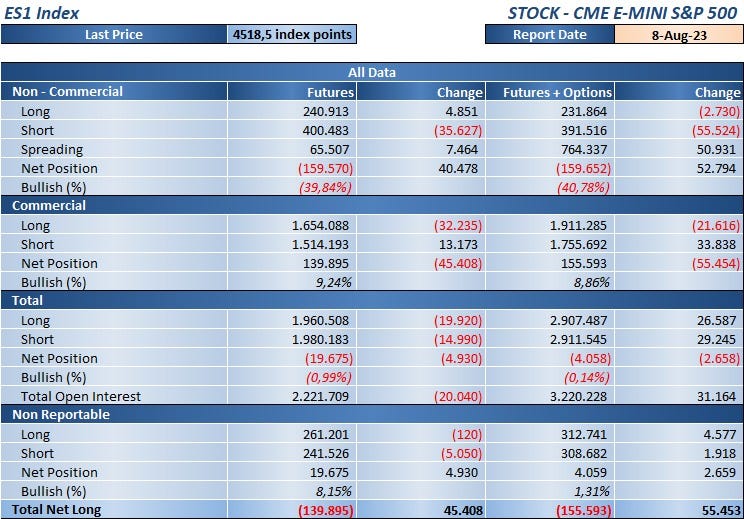

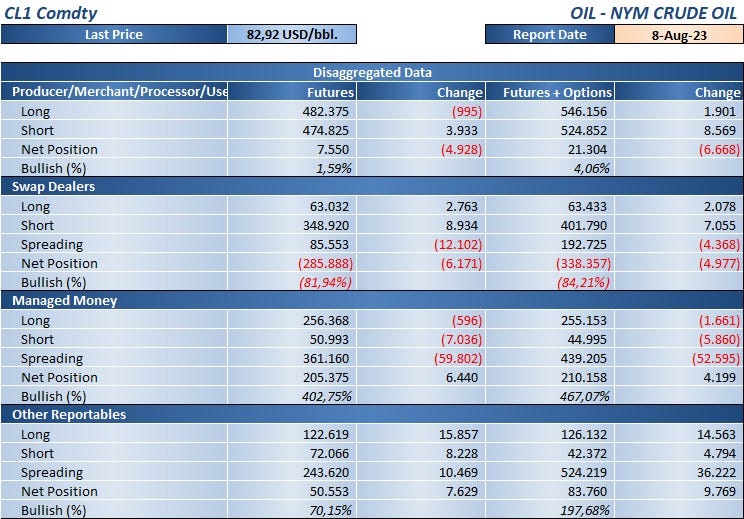

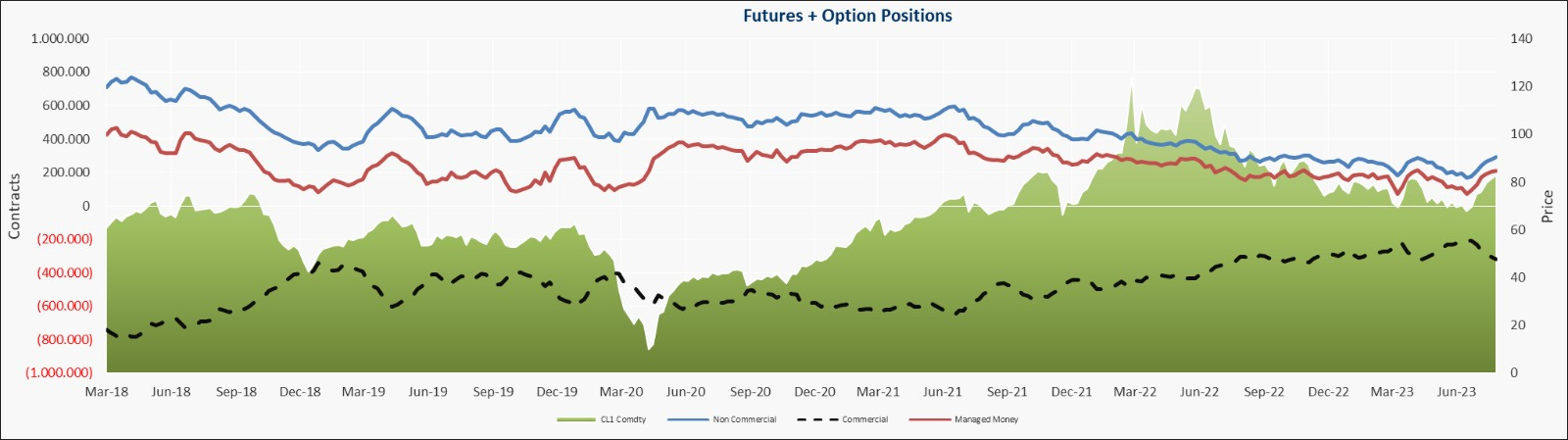

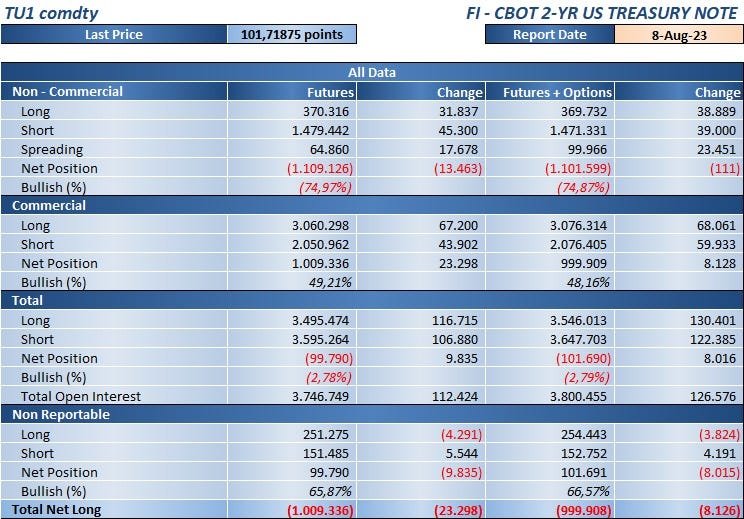

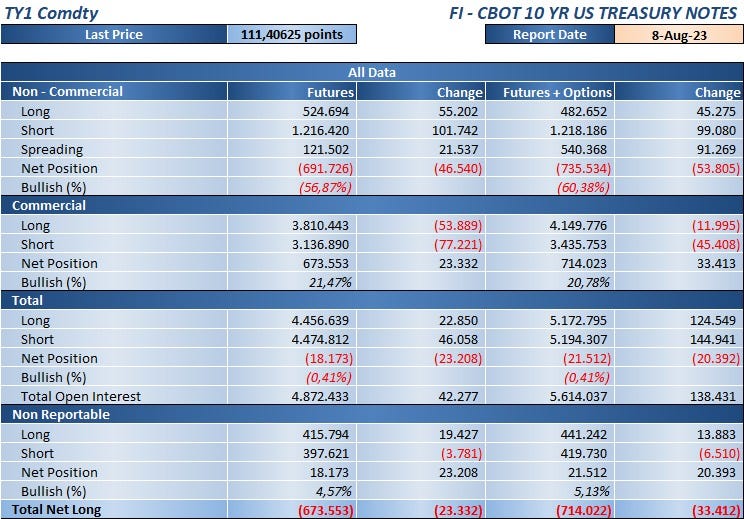

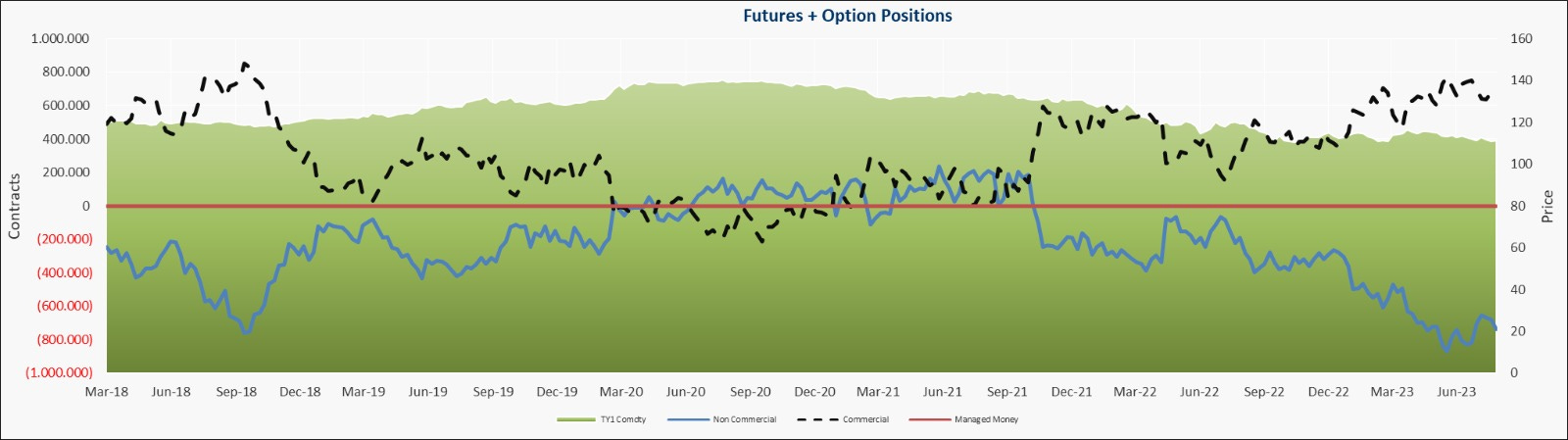

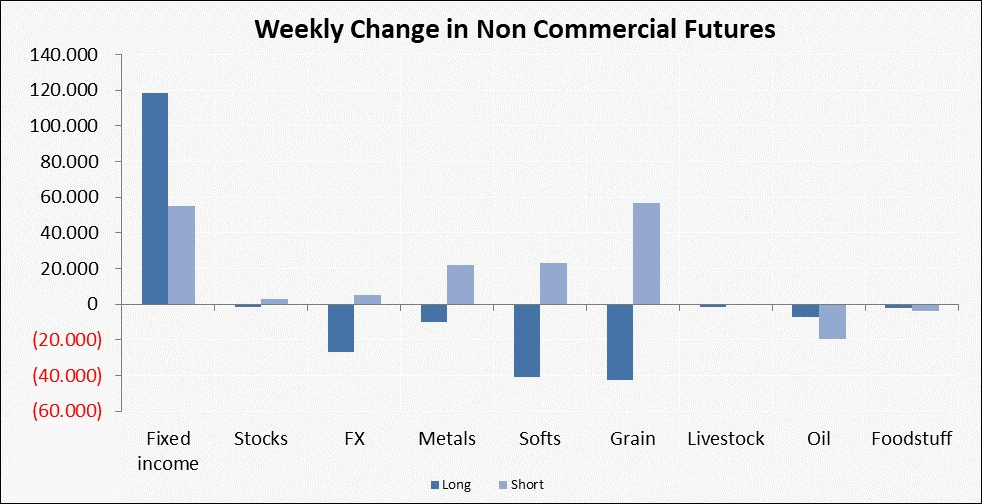

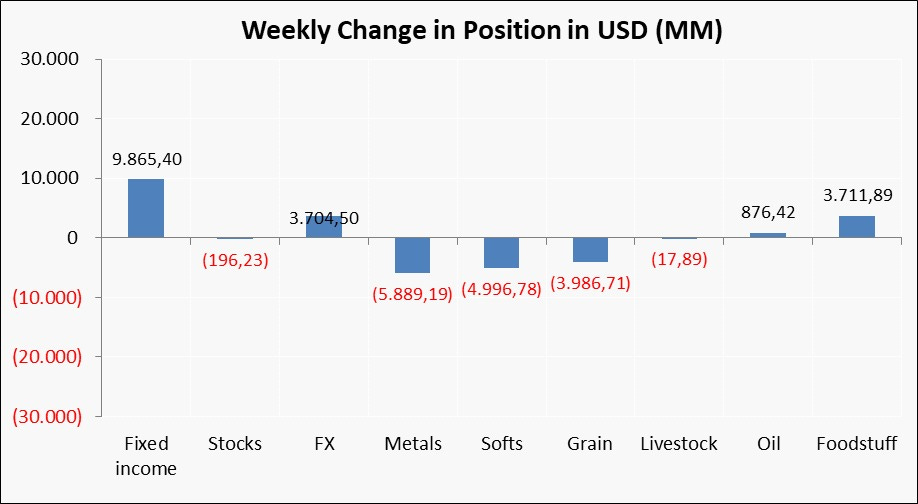

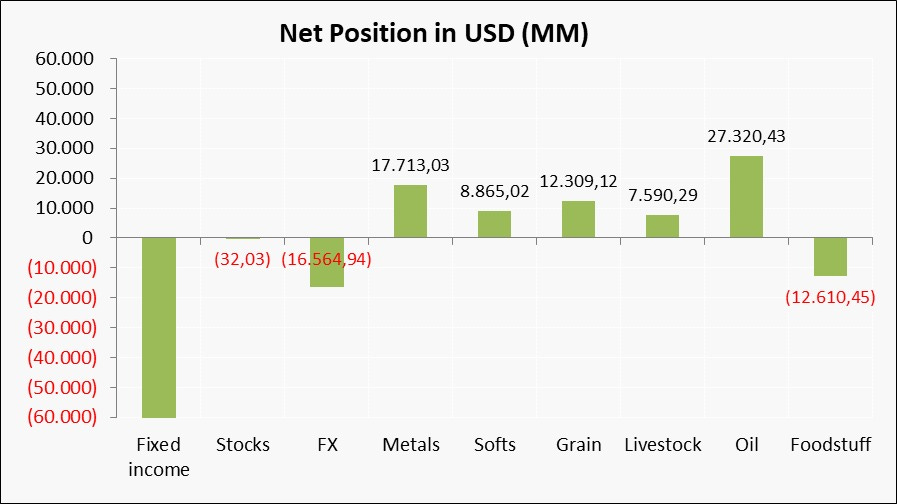

CFTC - Commitments of Traders Report

S&P 500

NASDAQ

CRUDE OIL

TREASURY NOTE 2 YR

TREASURY NOTE 10 YR

CFTC Non Commercial Futures Position

Agenda econômica da semana

Resultados corporativos da semana

CONCLUSÃO

Na quarta-feira, o Federal Reserve apresentará as atas de sua reunião de política de julho, na qual as autoridades aumentaram as taxas em um quarto de ponto percentual, alcançando a maior alta em 22 anos. Os investidores vão analisar as atas em busca de pistas sobre o apetite por novos aumentos, embora as probabilidades indiquem uma pausa em setembro.

Na terça-feira, está previsto um relatório sobre as vendas no varejo em julho. A resiliência na demanda do consumidor, reforçada por um mercado de trabalho ainda sólido, destacaria a visão de que a economia tem espaço para evitar uma recessão.

essas 2 noticias no meu ponto de vista, são 2 potenciais gatilhos para reverter o animo dos mercados nesta semana. junto a isso, outro potencial divisor de aguas serão os Dados de produção industrial, vendas no varejo e investimento em ativos fixos em julho, na china, uma surpresa positiva pode mudar o humor dos investidores.

Outro fator crucial é a liquidez no mercado americano. Apesar da liquidez ter retornado a níveis anteriores à crise dos bancos regionais, ainda estamos operando em um ambiente de maior liquidez do que no final do ano passado. É fundamental monitorar esse indicador, pois ele tende a ter um impacto direto nos mercados.

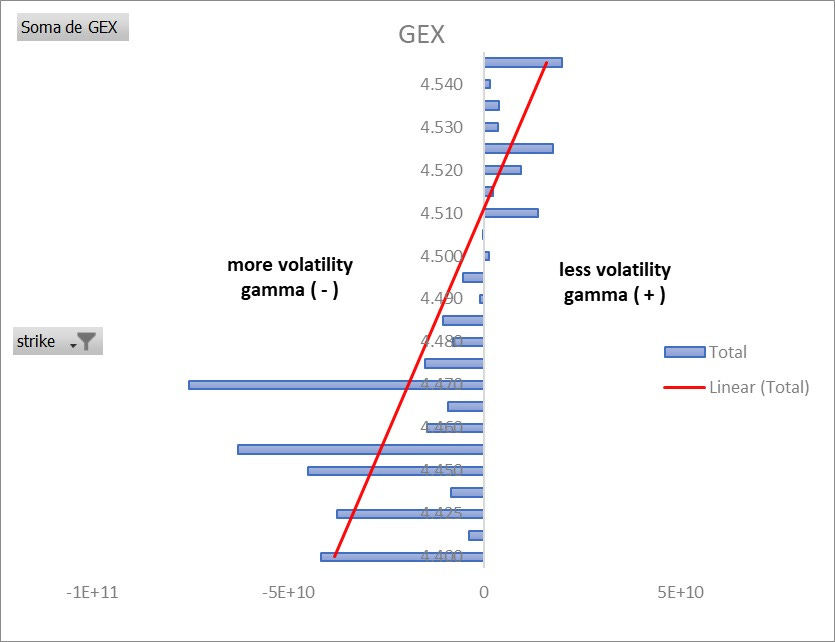

GAMMA e DELTA EXPOSURE ( agosto 14 ate agosto 18 )

total de exposição por dia de delta e gamma no índice SPX, lembrando que isso muda durante o dia de negociação e essa fotografia é do fechamento de sexta feira, com a configuração de gamma negativo para a semana do dia 14 ao dia 18 de agosto.

nessa configuração podemos ter um evento de gamma squeeze, geralmente isso acontece com reversões intra-day de mercado.

Uma característica de um evento "gamma squeeze" é quando um grande aumento repentino no preço de um ativo subjacente, como uma ação, é causado pela ação coordenada de traders ou investidores que estão comprando opções desse ativo. Geralmente, isso ocorre quando muitas opções são compradas, o que por sua vez leva os criadores de mercado a comprar o ativo subjacente para proteger suas posições. Esse ciclo de feedback pode levar a um aumento acentuado no preço do ativo subjacente.

Quando muitas opções são compradas, especialmente opções fora do dinheiro, o gamma pode aumentar, levando a mudanças mais rápidas na delta. Isso pode forçar os market makers a comprar ou vender o ativo subjacente para manter suas posições delta-neutro, amplificando assim o movimento de preço.

Um "gamma squeeze" é diferente de um "short squeeze", onde os traders que estão vendendo um ativo subjacente precisam comprar rapidamente para cobrir suas posições devido a um aumento no preço. No caso de um "gamma squeeze", é a atividade relacionada a opções que está impulsionando o movimento de preço.

Analise Técnica

Do ponto de vista técnico, o índice S&P 500 (SPX) encontrou suporte na média móvel de 50 dias e na linha horizontal vermelha, que representa o último topo rompido em 17 de agosto de 2022. Além disso, está próximo de uma região de 40 no RSI (Índice de Força Relativa), o que pode ser interpretado como um sinal positivo caso ocorra uma reação do mercado.

Embora haja um deslocamento de valor mensal (indicado pela área amarela), principalmente operando acima da área cinza que representa 70% das negociações do ano de 2022, o que demonstra uma configuração positiva conforme observado na figura abaixo, o índice S&P 500 (SPX) apresentou uma configuração de baixa (bearish) no gráfico mensal pela ótica do volume profile.

o SPX esta esta perdendo a a Zona de valor do mensal e rejeitando todas as tentativas de recuperação.

Ao ajustar o intervalo do gráfico para um período de 1 hora e considerando a zona de valor em um contexto semanal, podemos observar a mesma configuração. O preço perdeu o Ponto de Controle (POC) da semana e encerrou abaixo da zona de valor semanal. Isso é destacado no gráfico pela linha vermelha com 5 setas apontando, indicando o limite inferior da zona de valor da semana. Esses padrões indicam uma tendência de baixa ou um possível continuação do movimento de queda do preço.

É essencial manter uma atenção vigilante à potencial quebra da segunda linha vermelha em 4479, que coincide com a zona de valor desta semana que está para iniciar. Se essa quebra acontecer, o próximo ponto de referência será o Ponto de Controle (POC) de 6 semanas atrás, situado na área de 4455.50, conforme evidenciado pela última linha vermelha no gráfico. Vale notar que esse POC não foi testado recentemente e esses pontos atuam como um atrator magnético, exercendo influência sobre a movimentação dos preços.