MacroChronics WEEK AHEAD 22 (06/8/2023)

A história sugere que a dominância fiscal pode ser um problema sério e que os bancos centrais precisam ter cuidado para não serem capturados por interesses políticos. Quando os déficits fiscais são grandes e o governo está exigindo dinheiro a custo baixo, os bancos centrais precisam estar dispostos a enfrentar a pressão política e resistir à tentação de monetizar a dívida. Caso contrário, eles correm o risco de perder o controle da política monetária e desencadear uma crise inflacionária.

É possível que o que vem acontecendo nos dias de hoje já possa se encaixar em um cenário de dominância fiscal. Os déficits fiscais aumentaram significativamente em muitos países devido à pandemia de COVID-19, e os governos estão pressionando os bancos centrais a manter as taxas de juros baixas para ajudar a financiar esses déficits. Isso pode levar a um aumento da inflação, pois o governo essencialmente monetiza sua dívida, imprimindo dinheiro para pagá-la.

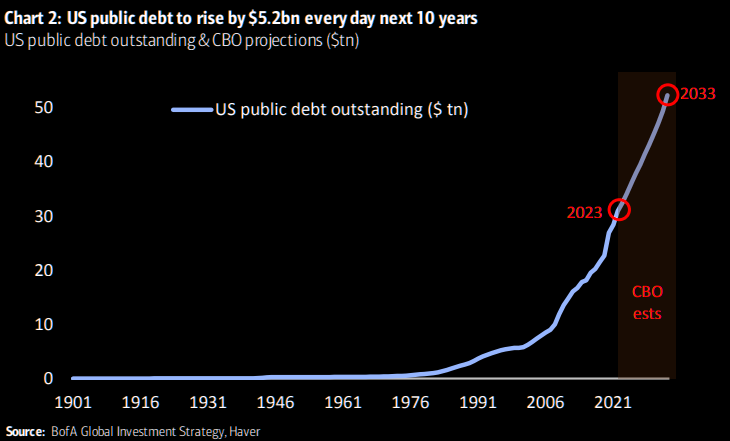

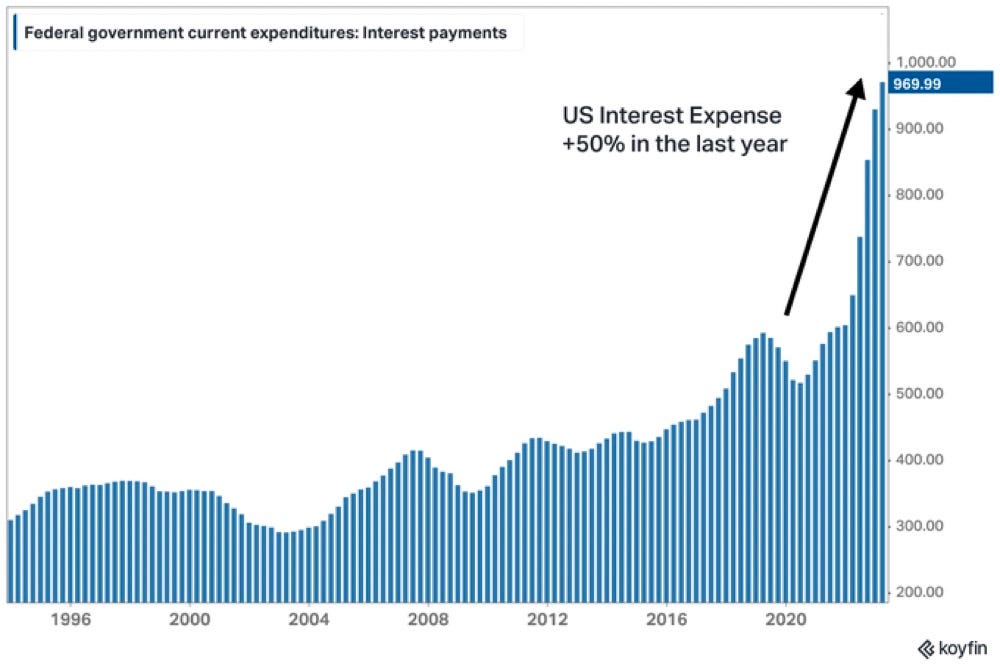

A dívida dos EUA está agora em um caminho para aumentar $5.2 BILHÕES por DIA nos próximos 10 anos.

Até 2033, a dívida dos EUA é projetada para atingir um recorde de $50 trilhões.

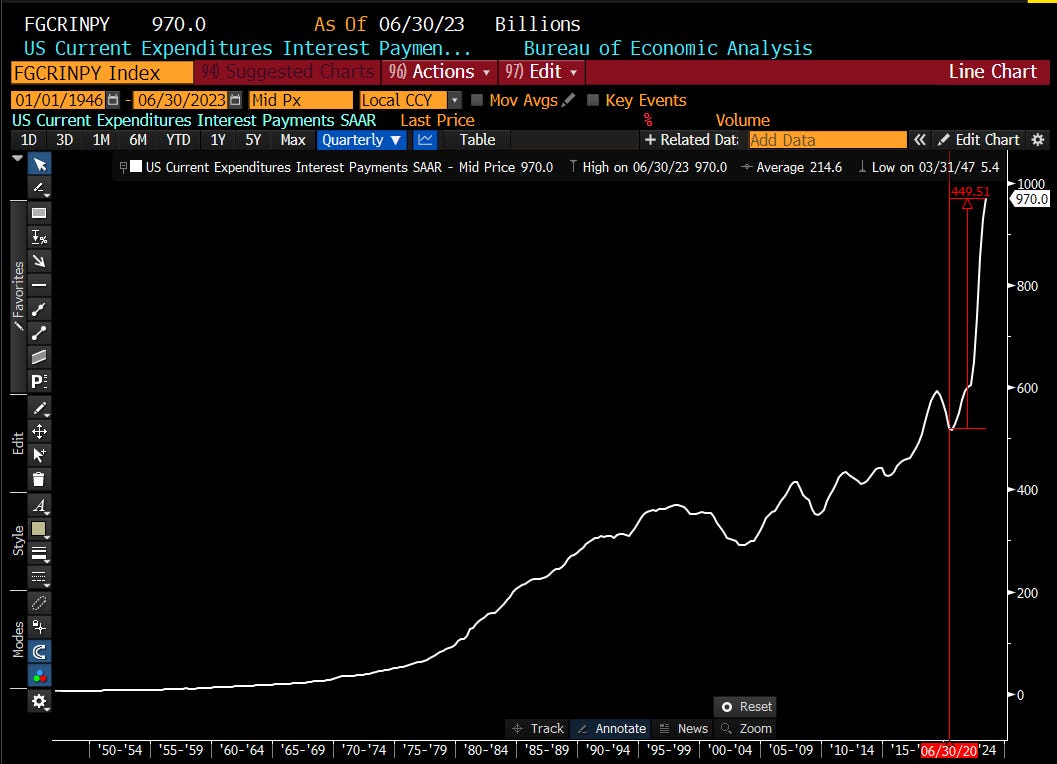

Mais de 20% da receita do governo será destinada SOMENTE para despesas com juros. De junho de 2020 ate hoje, o custo com juros da divida subiu 449,51 bilhões de dólares.

Esses números são provenientes do Escritório de Orçamento do Congresso (CBO) dos Estados Unidos. O CBO é uma agência não partidária que fornece análises e projeções financeiras e orçamentárias para auxiliar o Congresso dos EUA em suas decisões políticas.

Até 2025, teremos o primeiro ano com mais de $1 trilhão só com juros.

A dívida dos EUA aumentou quase $9 trilhões desde 2020 sozinho.

Depois do acordo de extensão do teto de gastos em junho deste ano os US emitiram mais de 1 trilhão de dólares em divida.

Levou 230 anos para os EUA acumularem os primeiros $9 trilhões em dívida e acabaram de fazer o mesmo montante em apenas 3 anos.

Pela ótica da regra de Taylor, ainda estamos em um patamar de juros estimulativo. A regra de Taylor é uma fórmula matemática que calcula a taxa de juros ideal para uma economia. A fórmula leva em consideração a taxa de inflação, o PIB real e a taxa de desemprego. Atualmente, a taxa de inflação nos EUA é de 4,1%, o PIB real está crescendo a uma taxa de 2,4% e a taxa de desemprego está em 3,5%. A regra de Taylor sugere que a taxa de juros ideal seria de 8,65%. No entanto, a taxa de juros de referência do Fed é de apenas 5,5%. Isso significa que a taxa de juros está 3,15 pontos percentuais abaixo do nível ideal.

O problema da dívida dos EUA

A perspectiva de médio e longo prazo para a carga de juros da dívida dos EUA indica que será necessário um ajuste fiscal importante no qual os déficits primários serão contidos de sua trajetória atual. No entanto, fazer isso será um grande desafio político, especialmente em um ambiente em que há uma demanda generalizada por mais gastos, em vez de menos, para fins sociais, de combate à pobreza, de infraestrutura e ambientais ( transição energética ). Em tal ambiente, haverá também uma pressão considerável para que o Fed intervenha em nome do Tesouro para apoiar os preços dos títulos e fixar as taxas de juros em níveis artificialmente baixos - assim como fez durante a Segunda Guerra Mundial e como vemos hoje em dia levando em consideração o patamar neutro pela regra de taylor.

A Figura 1 mostra a tendência de deterioração dos déficits fiscais dos EUA como percentual do PIB desde o final da Segunda Guerra Mundial até 2031 (utilizando a base do CBO de fevereiro de 2021, mais o impacto do Plano de Resgate Americano de US$ 1,9 trilhão que o presidente Biden sancionou em março de 2021). À medida que os déficits fiscais se acumulam, a relação da dívida dos EUA com o PIB continuará a aumentar. Em 2007, essa relação era de 72%; hoje é um pouco mais de 121%;

até 2050, é projetada para aumentar para mais de 150% do PIB. O Produto Interno Bruto (PIB) projetado em Paridade de Poder de Compra (PPC) dos USA será de US$ 34,10 trilhões em 2050.

Source: Chris Edwards, “Federal Budget Deficits: Path of Fiscal Doom” (March 30, 2021).

o potencial do Federal Reserve (Fed) de se envolver cada vez mais na política fiscal e os riscos que isso pode representar para sua independência e credibilidade.

as ações recentes do Fed, como seu programa de compra de ativos em grande escala e seu novo sistema operacional, obscureceram a fronteira tradicional entre política monetária e fiscal. A preocupação é que isso possa levar o Fed a ser usado como um "fundo de caixa" pelo governo, o que poderia levar à inflação em última análise.

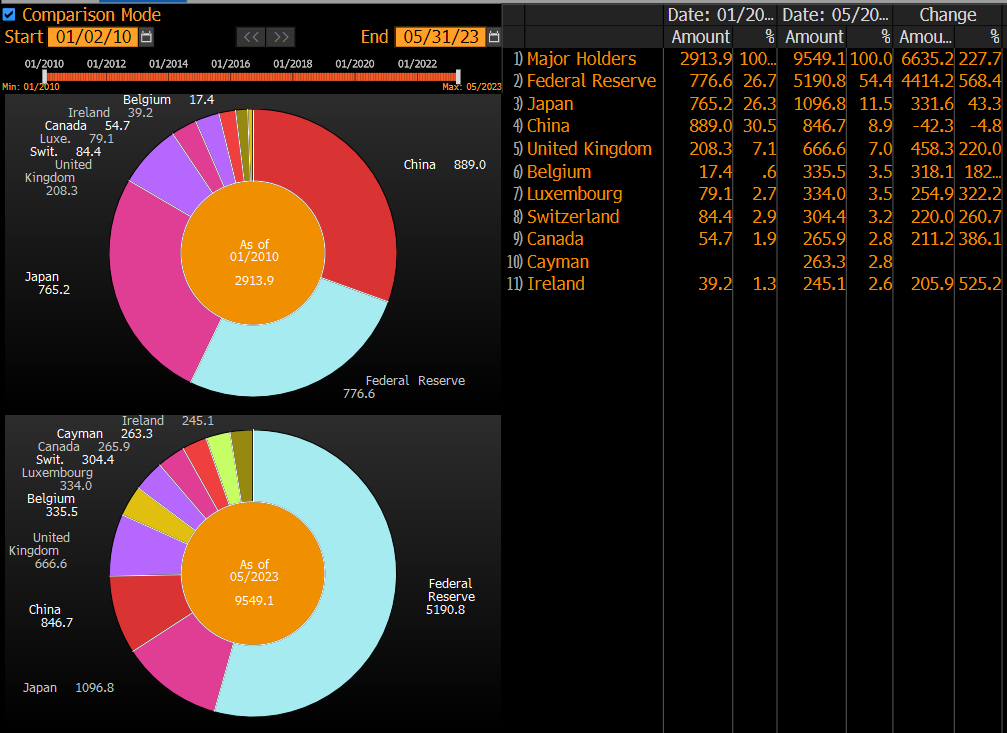

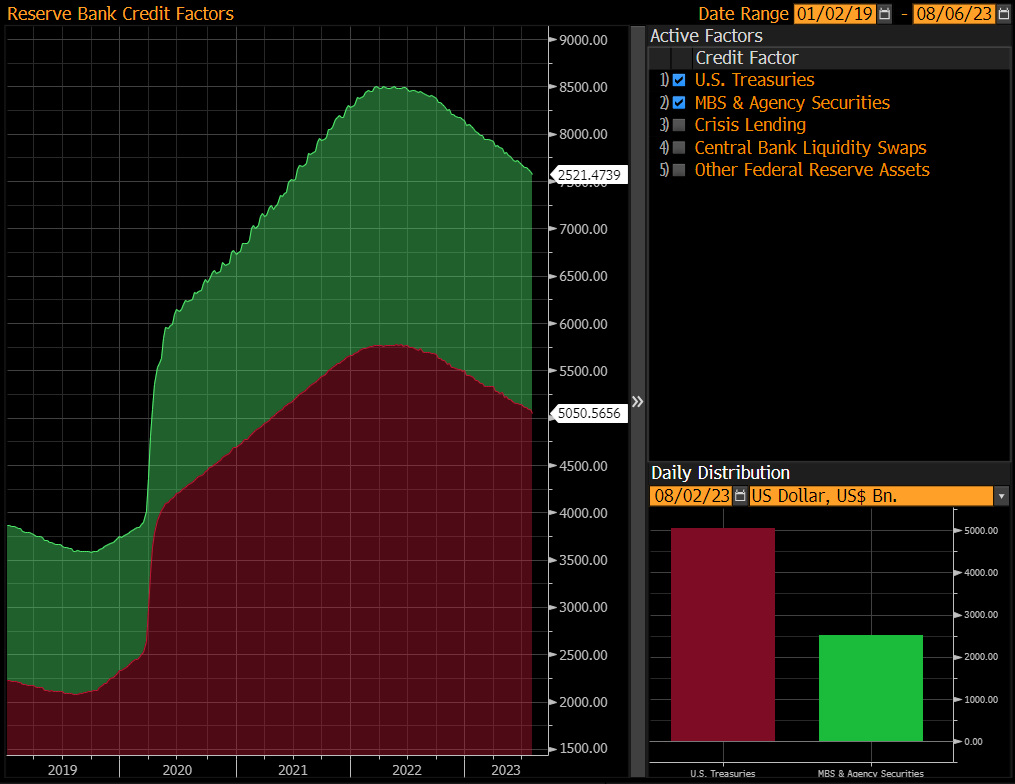

É observado que a partir de 2010, o Federal Reserve (FED) tornou-se o maior detentor da dívida americana, aumentando sua participação em mais 54%. Isso indica que o banco central dos Estados Unidos, o FED, aumentou significativamente a quantidade de títulos do governo americano em sua posse durante esse período.

Outro ponto crítico é a crescente popularidade da Teoria Monetária Moderna (MMT) como um fator que pode contribuir para a dominação fiscal.

A MMT argumenta que os países que emitem sua própria moeda não podem falir, então sempre podem pagar para gastar mais dinheiro.

Isso pode levar os políticos a acreditarem que podem usar o Fed para financiar seus gastos sem ter que se preocupar com as consequências e é exatamente isso que esta acontecendo, parte dos 9 trilhões de dólares emitidos de divida pelos US, grande parte foram absorvidos pelo balanço do FED e o sistema bancário americano.

Há um problema analítico fundamental com a ideia de que o aumento das dívidas não é um problema porque as taxas de juros são baixas. Existem fortes razões teóricas e empíricas para acreditar que uma proporção crescente de dívidas em relação ao PIB causará um aumento das taxas de juros. Isso significa que a combinação de taxas de juros permanentemente baixas e dívidas sempre crescentes não é possível.

"não há almoço grátis fiscal para sempre"

Em outras palavras, não há como evitar as consequências de ter grandes déficits orçamentários. Eventualmente, as taxas de juros subirão e o governo terá que pagar mais para amortizar sua dívida ( já esta acontecendo).

A inflação seria uma maneira de dar calote na dívida pública, pouco a pouco.

Uma maneira de evitar as consequências do aumento das taxas de juros é inflar a dívida. Isso significa imprimir mais dinheiro, o que faria com que os preços subissem. No entanto, isso também teria consequências negativas para a economia. A inflação corroeria o valor das economias e dificultaria as empresas planejarem o futuro.

A capacidade dos Estados Unidos de usar a sua moeda, o dólar americano, como uma moeda de reserva global oferece certas vantagens únicas. Isso é muitas vezes referido como "privilégio exorbitante" do dólar, e permite aos EUA alavancar sua posição no sistema financeiro internacional de maneiras que não seriam tão viáveis para outros países.

Alguns dos aspectos relacionados a esse "privilégio exorbitante" incluem:

Reserva Cambial: Muitos países ao redor do mundo mantêm uma parte significativa de suas reservas em dólares americanos. Isso ocorre porque o dólar é amplamente aceito e altamente líquido, o que proporciona uma camada adicional de estabilidade e confiança às reservas de outros países.

Negociações Internacionais: O dólar é frequentemente usado como moeda de troca em negociações internacionais, incluindo comércio de commodities e contratos internacionais. Isso dá aos EUA uma vantagem nas negociações globais.

Financiamento em Dólares: Muitos países e empresas ao redor do mundo procuram empréstimos e financiamentos em dólares americanos. Isso dá aos EUA a capacidade de atrair capital estrangeiro e influenciar as condições financeiras globais.

Baixos Custos de Empréstimo: Como resultado da alta demanda pelo dólar, os EUA muitas vezes podem emprestar a taxas de juros mais baixas do que outros países. Isso permite ao governo americano financiar sua dívida de maneira relativamente acessível.

Capacidade de Emissão de Moeda: O fato de o dólar ser a moeda de reserva global confere aos EUA a capacidade de emitir mais dólares em momentos de necessidade, como durante crises financeiras, para fornecer liquidez aos mercados globais.

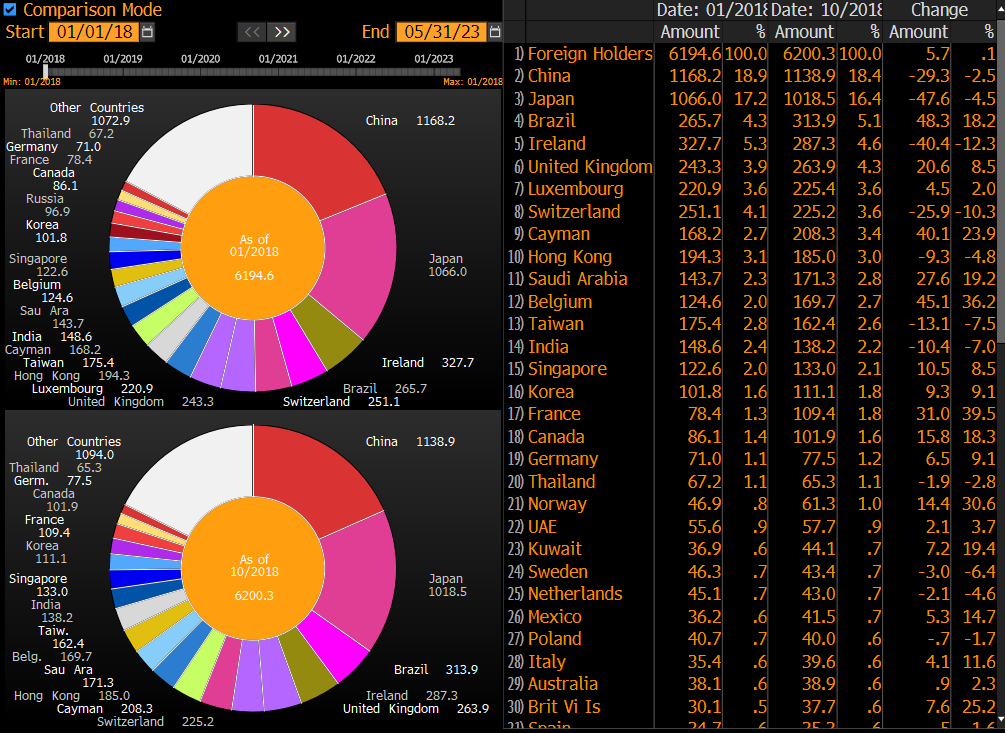

é importante observar que mesmo com a expansão da divida americana, a maioria dos países não aumentaram suas exposições a divida americana, com exceção de brasil e Arábia Saudita que são exportadores de comodities.

Mas à medida que as expectativas de inflação evoluem, os investidores e o público estarão menos dispostos a manter títulos de longo prazo e os rendimentos aumentarão.

Se as pessoas esperam que a inflação aumente, elas exigirão taxas de juros mais altas em títulos de longo prazo. Isso ocorre porque elas desejarão ser compensadas pela perda do poder de compra que a inflação causará.

Mesmo que um país possa emitir sua própria moeda, ele não pode escapar das consequências de ter grandes déficits orçamentários. Eventualmente, o governo terá que pagar mais para amortizar sua dívida e isso pressionará a economia. sempre existirá um risco de calote, mesmo para países com sua própria moeda.

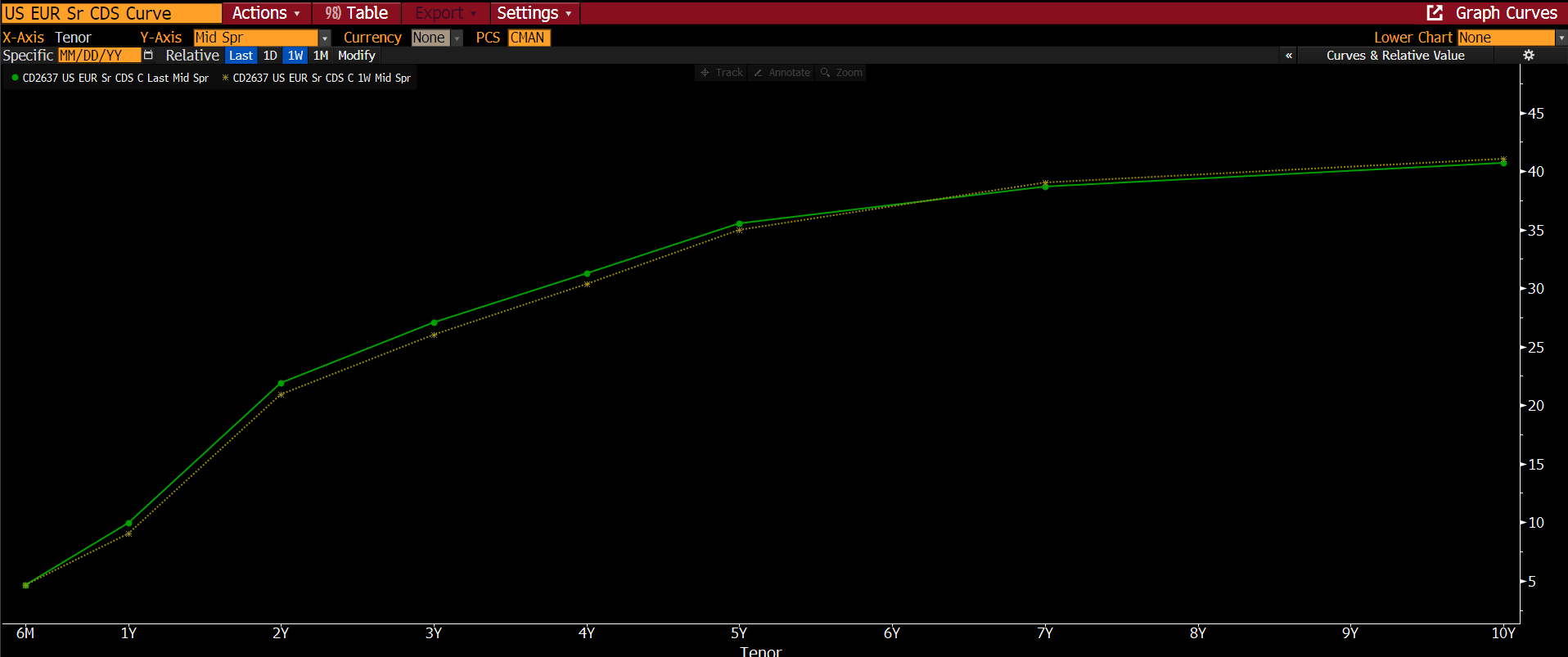

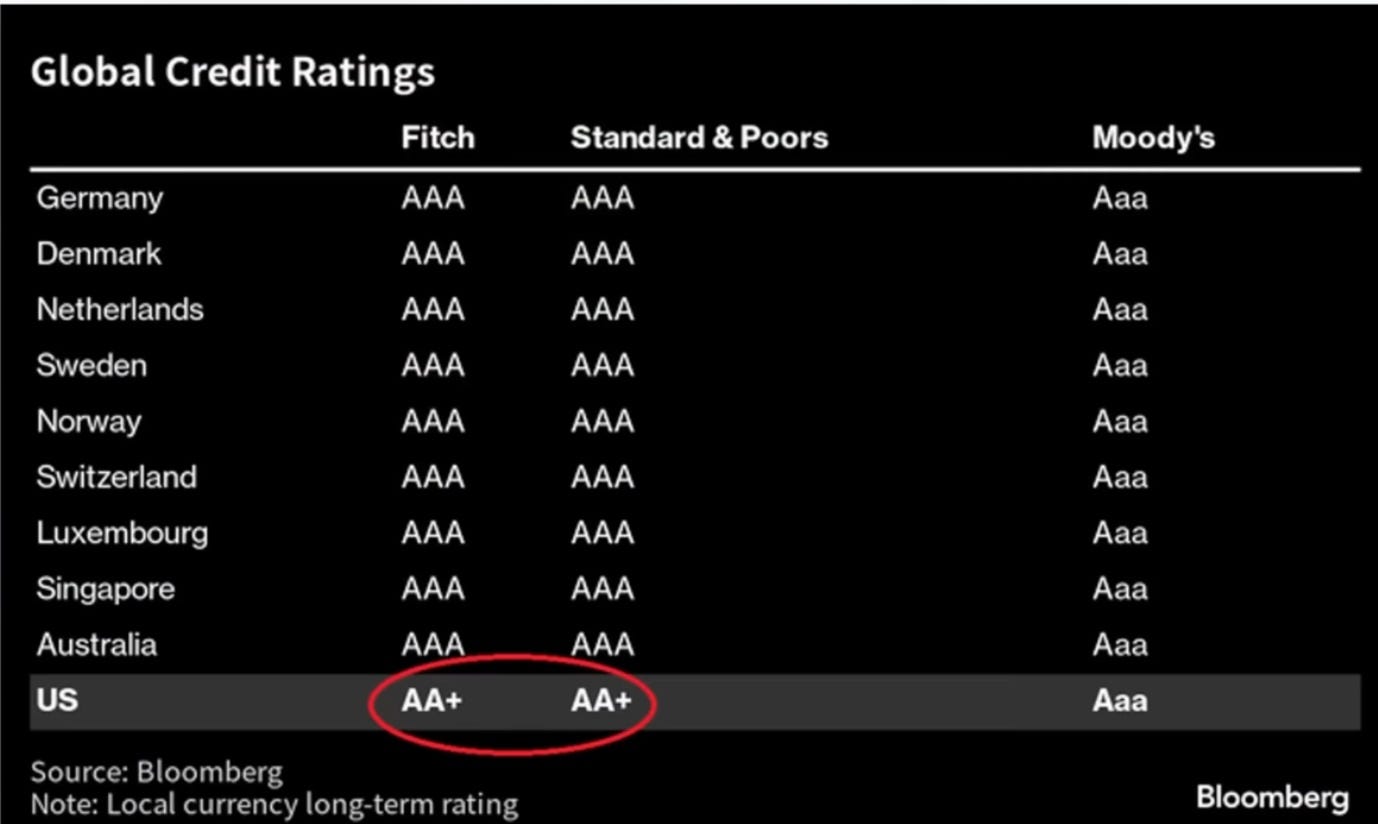

O CDS (Credit Default Swap) é um instrumento financeiro derivativo que permite aos investidores se protegerem contra o risco de inadimplência de um emissor de dívida. Uma curva de CDS dos EUA mostra os custos de proteção contra o risco de inadimplência da dívida soberana dos Estados Unidos esta em patamar baixo.

Apesar de ninguém ter previsto o rebaixamento da Fitch vindo para os EUA, a agencia nos alertou no início do ano, quando as negociações do teto da dívida estavam acontecendo, mas o momento do rebaixamento agora é estranho.

Isso provocou uma liquidação no mercado o spx caiu 2,27% na semana.

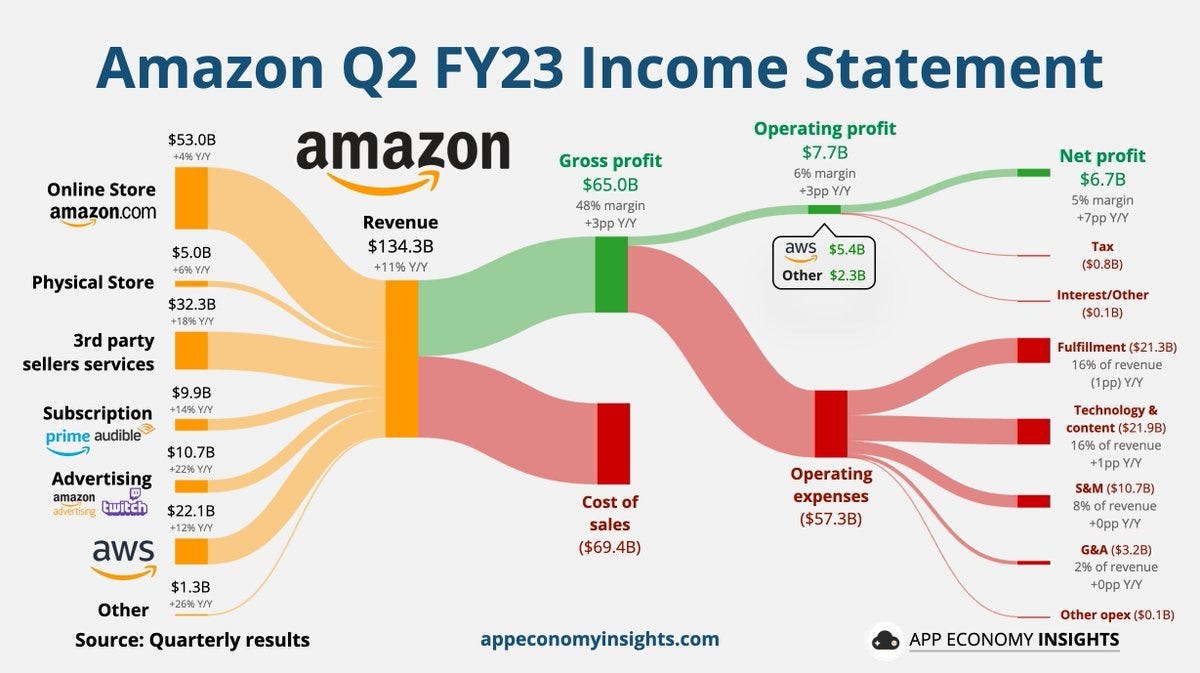

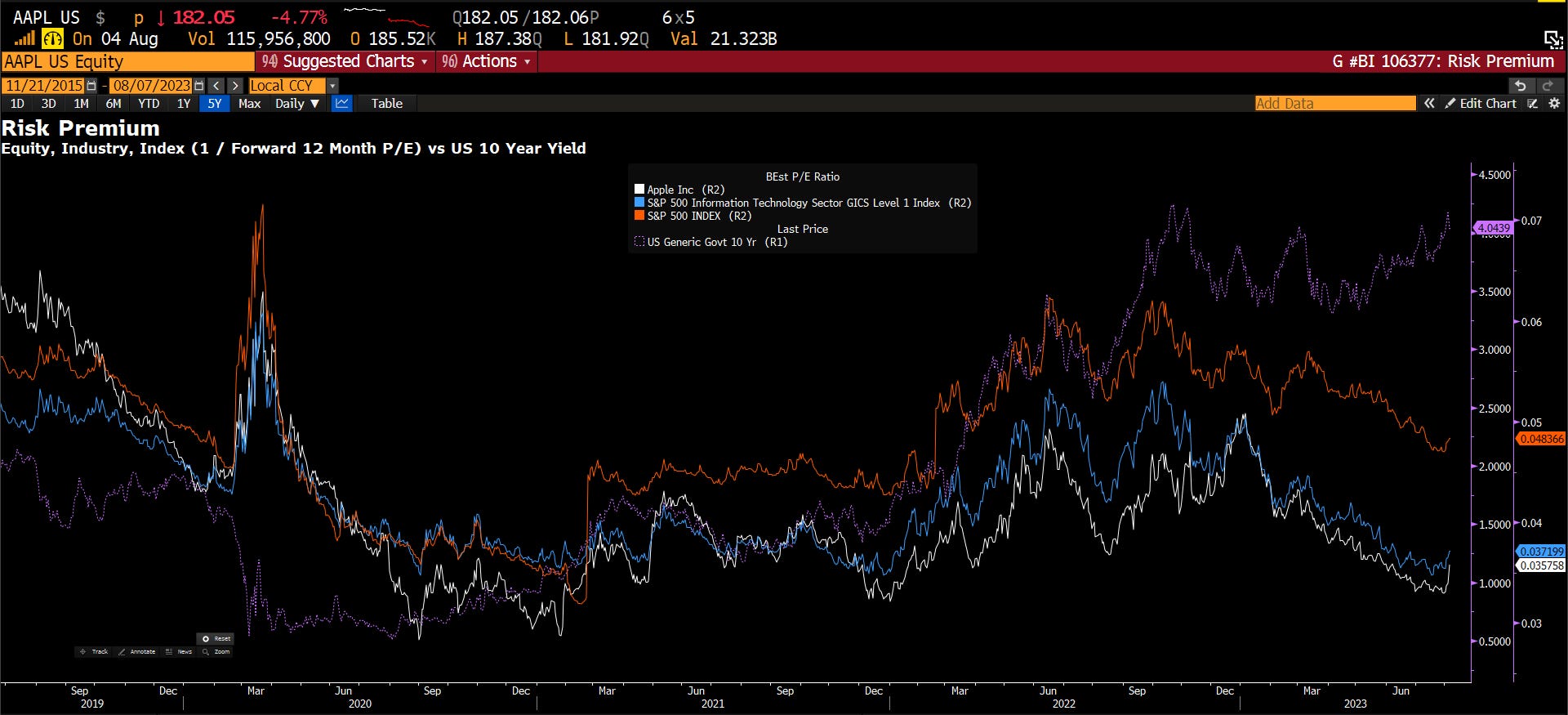

Na quinta-feira, vimos os balanços da Amazon

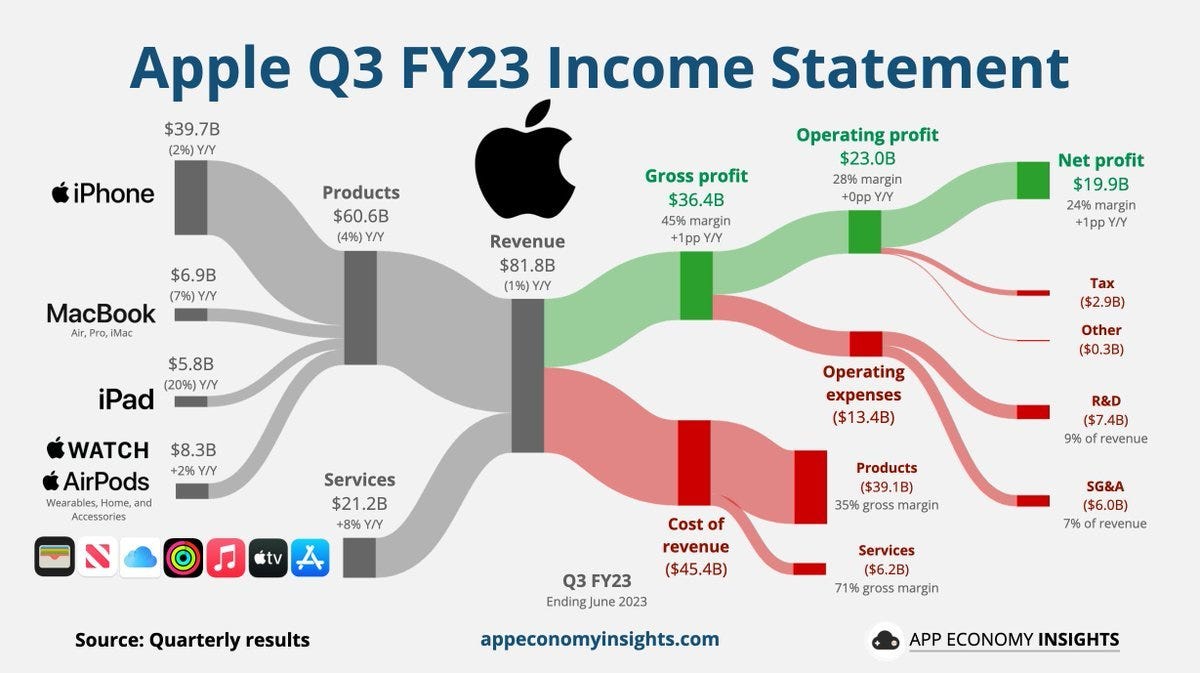

e também o da Apple

Enquanto a Amazon avançava principalmente com a expectativa de estabilização da receita da AWS ( cloud da Amazon )

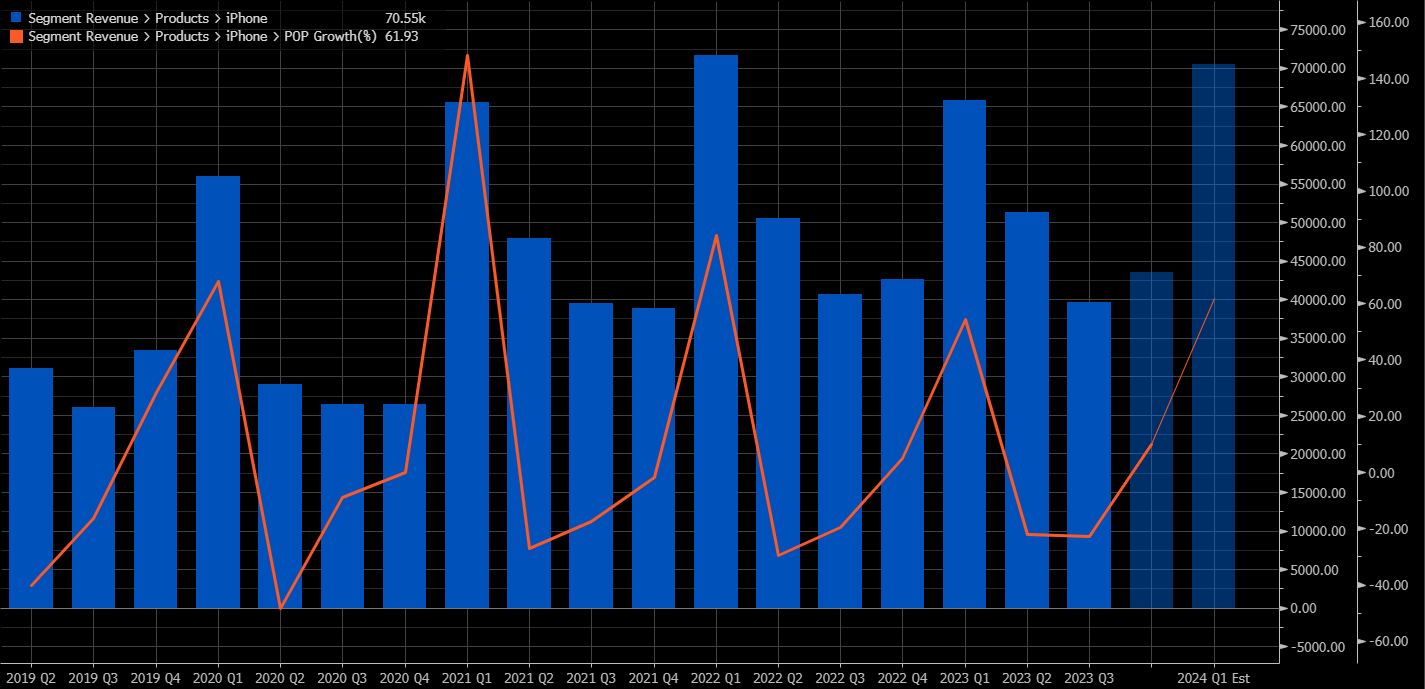

A receita do iphone ( -22,72% ) não favorecia o preço das ações da Apple. O price action foi terrível e a Apple encerrou o dia em -4,8%.

Com o resultado ruim, o premio de risco da companhia ficou pressionado.

Com o retorno pífio das ações e dos yields corporativos, o índice vix aumentando e spreads aumentando as condições financeiras pioram, foi a maior queda do indicador desde a crise dos bancos regionais.

Desenvolvimentos no Mercado de Petróleo

Os custos de energia estão começando a subir novamente, o que levanta preocupações sobre a inflação. O destaque em julho foi o aumento significativo nos preços do diesel, que subiram 22,94%, e a gasolina também teve um aumento de cerca de 11% no mesmo mês. Isso provavelmente terá um impacto significativo no índice de preços ao consumidor (CPI) deste mês e pode exercer pressão sobre a inflação.

lembrando que a energia foi o item que mais contribuiu para a queda do CPI.

Prevê-se que o índice de preços ao consumidor suba 0,2% em julho, pelo segundo mês consecutivo, quando os custos de alimentos e energia forem excluídos. Isso representa os menores aumentos consecutivos em 2 anos e meio. Tanto economistas quanto funcionários do Fed consideram essa medida central como um indicador mais preciso da inflação subjacente.

Além do índice de preços ao consumidor (CPI) mencionado anteriormente, nesta semana serão divulgados outros indicadores macroeconômicos importantes.

Agenda econômica da semana:

Provavelmente os preços do petróleo permanecerão relativamente altos até o final do ano, com a oferta permanecendo restrita. O Goldman Sachs mantém sua previsão para o Brent em US$ 86 o barril.

As previsões de demanda diminuíram devido à esperada desaceleração do PIB e às forças recessivas. Mas pelo que estamos vendo, a recessão (se é que alguma vez existiu) parece estar atrasada e a demanda não diminuiu exatamente da maneira que todos esperavam. Espera-se que os déficits continuem em 2024 e que deve pressionar os preços no curto prazo.

A Arábia Saudita continuará com cortes de produção de 1 milhão de barris por dia até setembro. Isso significará uma produção de cerca de 9 milhões de barris por dia, o nível mais baixo em vários anos.

A Rússia anunciou que continuará cortando as exportações de petróleo em 300.000 barris por dia em setembro, após duas promessas anteriores de cortar a oferta em 500.000 barris por dia - um corte acumulado de 800.000 barris por dia em relação aos níveis de fevereiro. Os níveis de exportação de petróleo bruto russo caíram em julho, principalmente para a Índia, fora que no final de semana tivemos uma piora significativa no mar negro com drones ucranianos atacando navios de petróleo russo, lembrando que passam por ali 500 mil barris dia de petróleo e mais de 2 milhões de destilados.

Com o aumento dos preços da energia, os especuladores aumentaram sua posição comprada líquida no petróleo bruto WTI, adicionando mais posições longas em relação às vendidas; ao mesmo tempo em que os CTAs cobrem uma grande parte de seus shorts.

Vimos uma queda recorde nos estoques na semana passada e, enquanto isso acontece, certamente estamos vendo os estoques nos níveis mais baixos dos últimos anos.

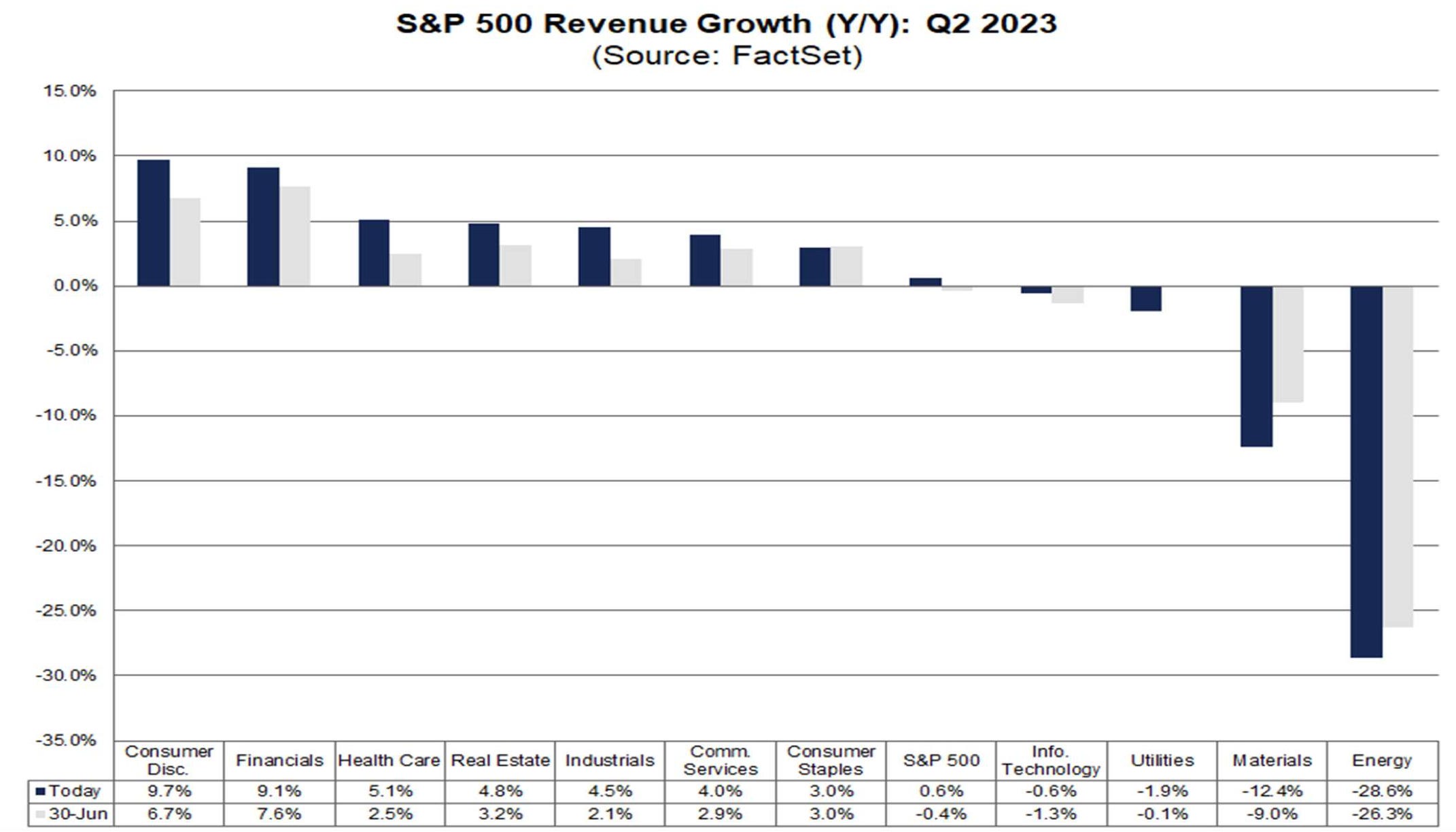

O declínio dos earnings combinados, melhorou semana passada para -5,2%, de -7,3% e -9% nas 2 semanas anteriores. Isso definitivamente significa que estamos vendo algum crescimento real dos lucros. abaixo o CITI earnings us index e o revenue growth por setor.

Com a redução da inflação, também estamos vendo as receitas caírem. Atualmente, a taxa de crescimento da receita combinada é de 0,6%. Para comparar, um dos piores trimestres que vimos na história recente foi o terceiro trimestre de 2020 em -1,1%.

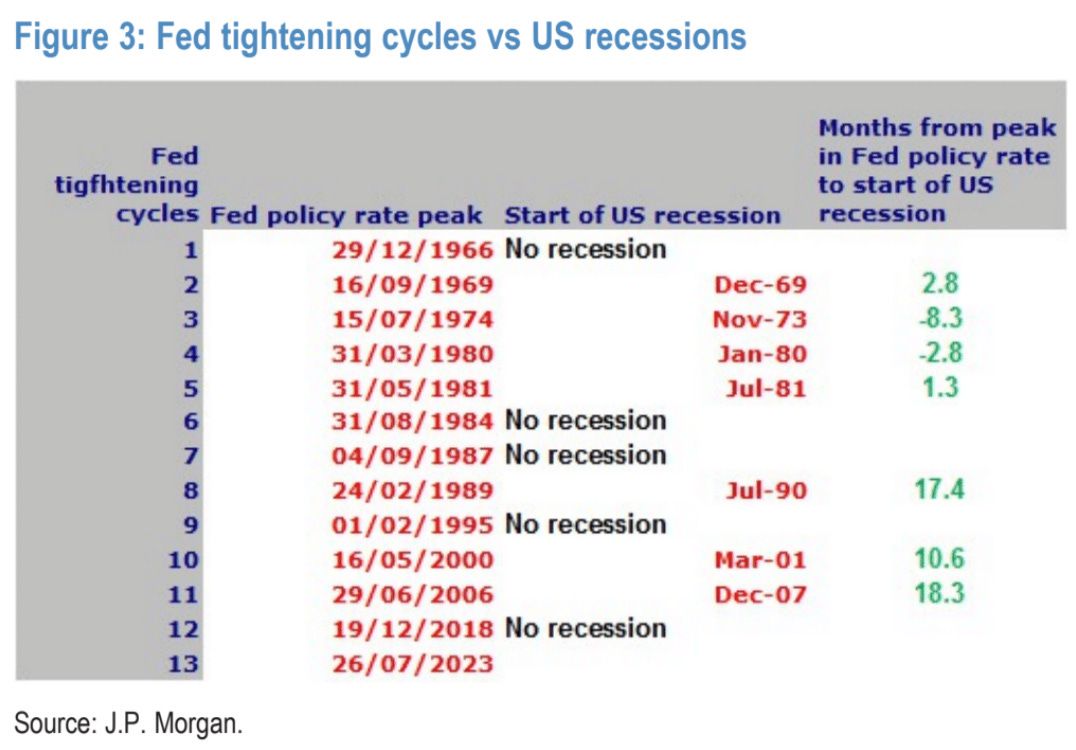

Aqui estão algumas estatísticas interessantes do JP Morgan: “7 dos 12 ciclos de aperto do Fed anteriores foram seguidos ou acompanhados por recessão. Durante esses 7 ciclos de aperto do Fed, uma recessão nos EUA começou em média 5 a 6 meses após o último aumento do Fed.”

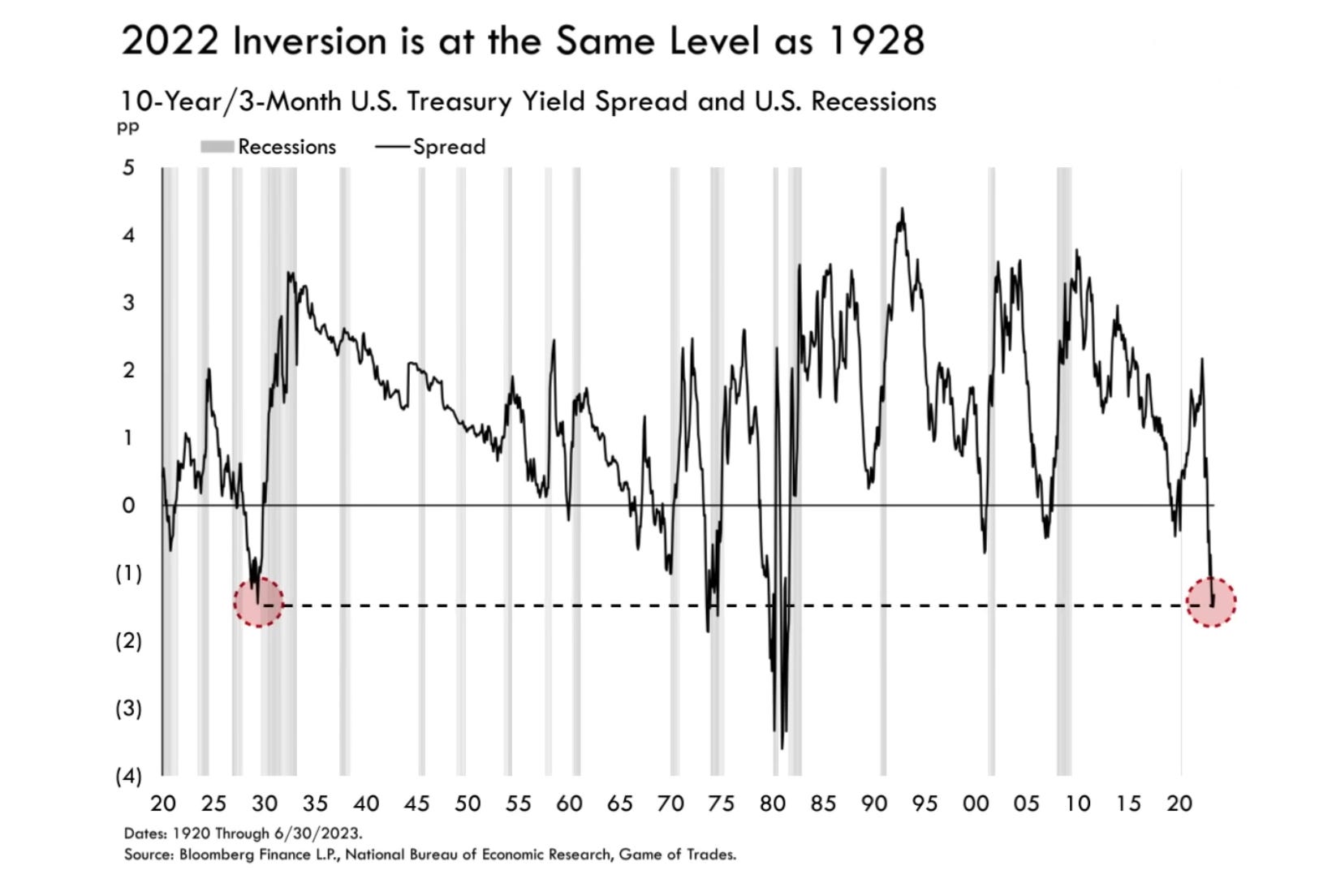

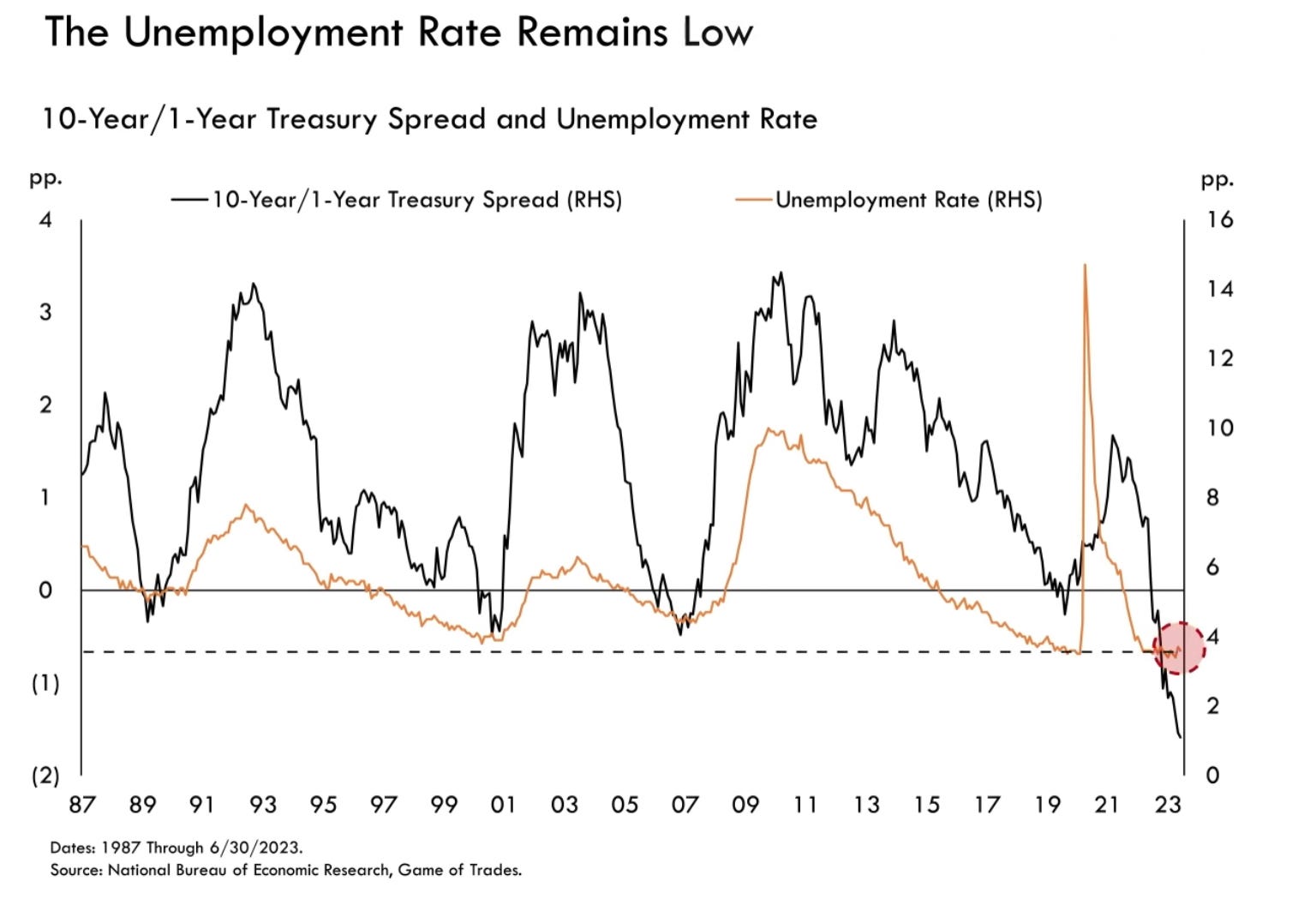

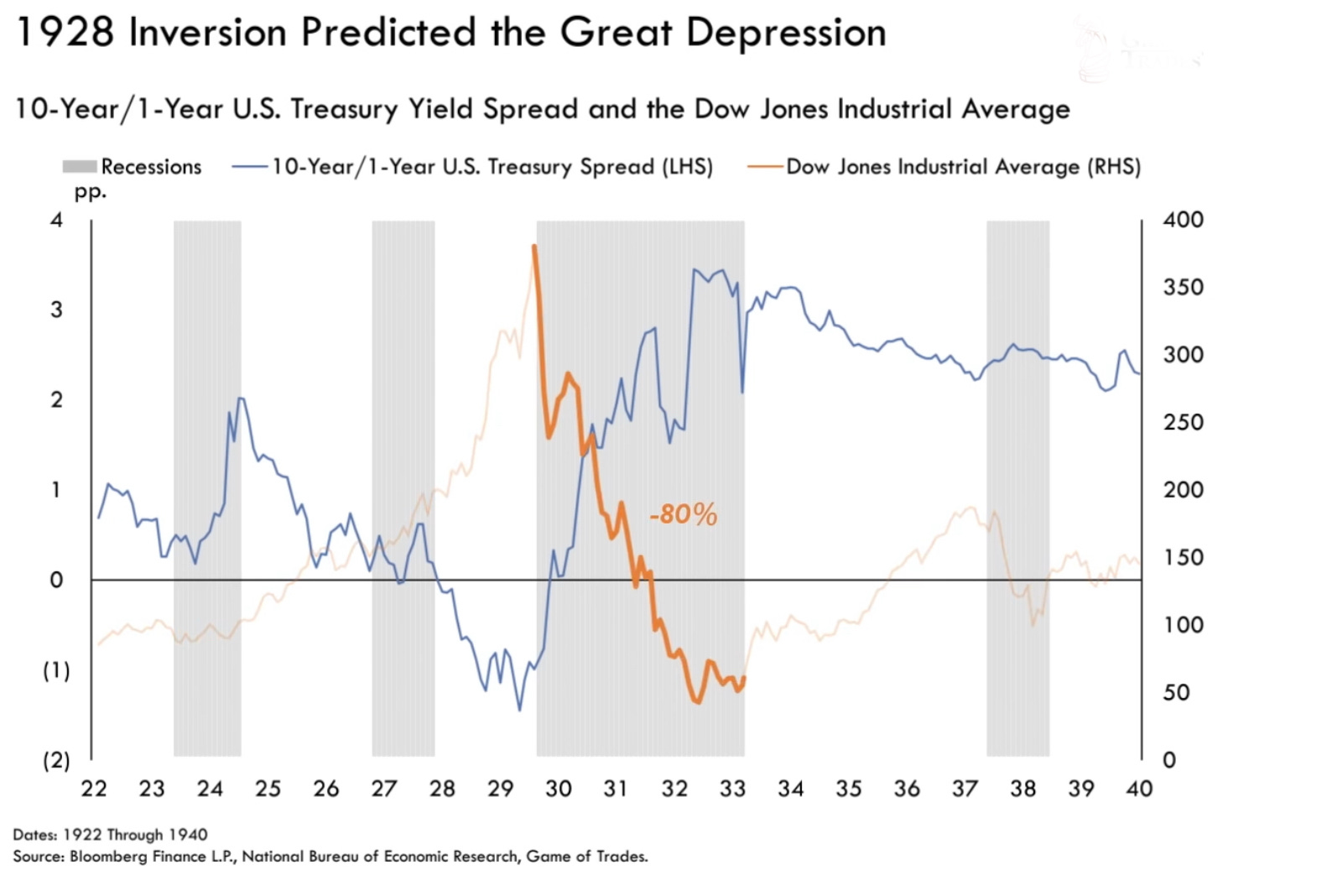

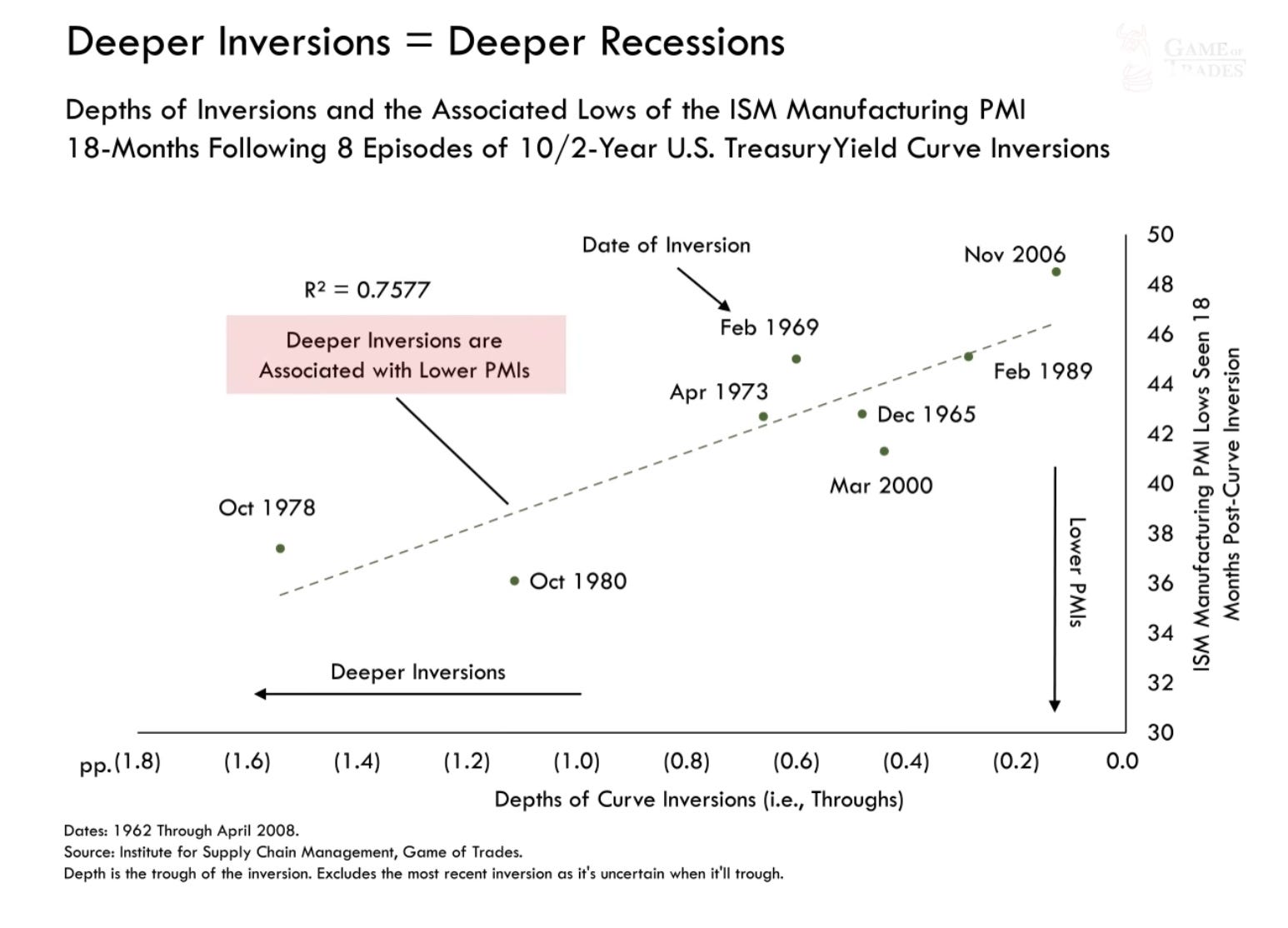

Finalmente, temos a curva de rendimento. A inversão da curva de rendimentos tem sido um dos indicadores mais confiáveis de uma recessão. Enquanto a curva de rendimento permanecer invertida, geralmente estamos no final do ciclo e as ações podem realmente subir. Quando a curva começa a se inclinar é quando geralmente vemos o ataque de uma recessão. Quase sempre vimos a curva se inclinar após um ciclo de caminhada do Fed.

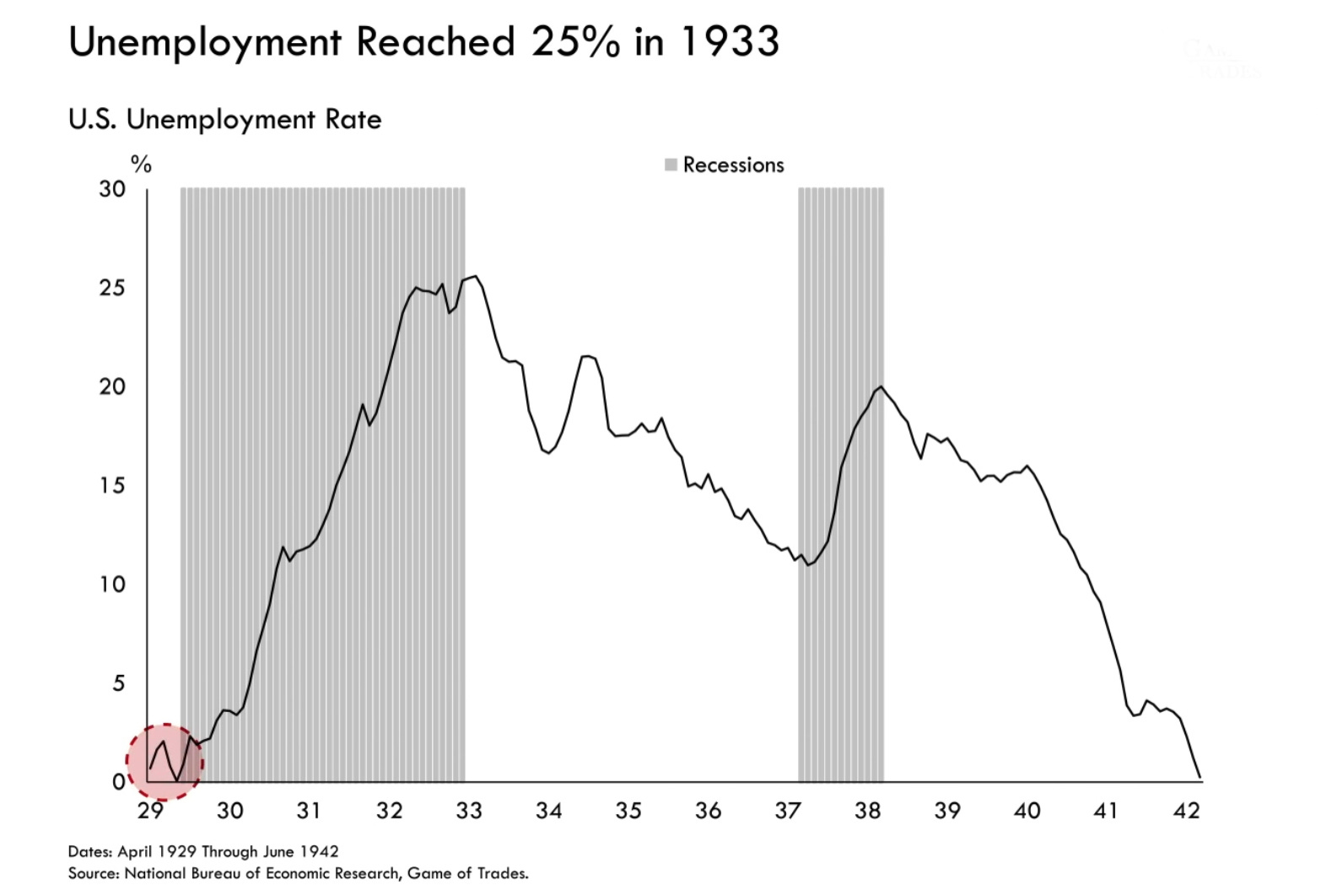

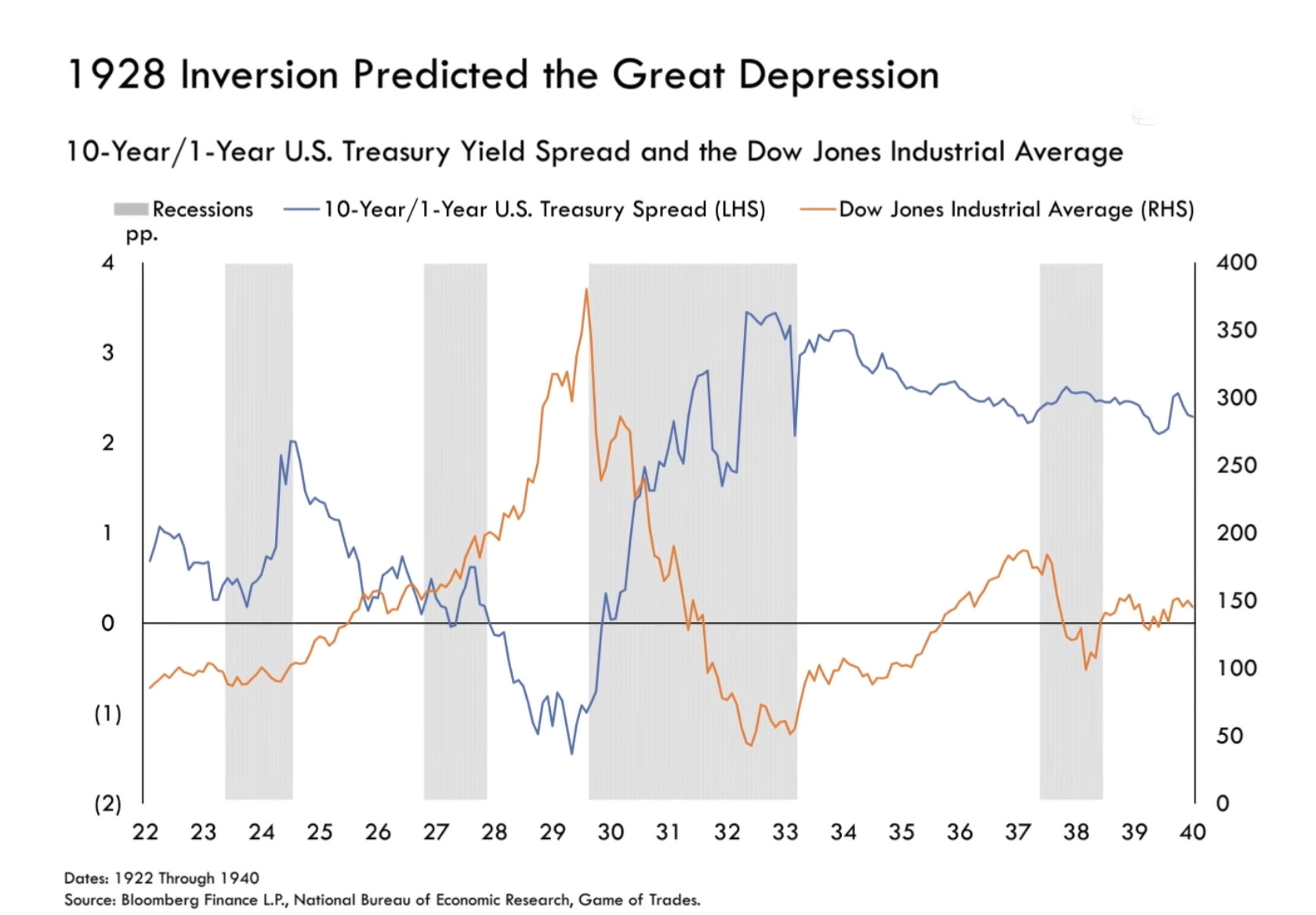

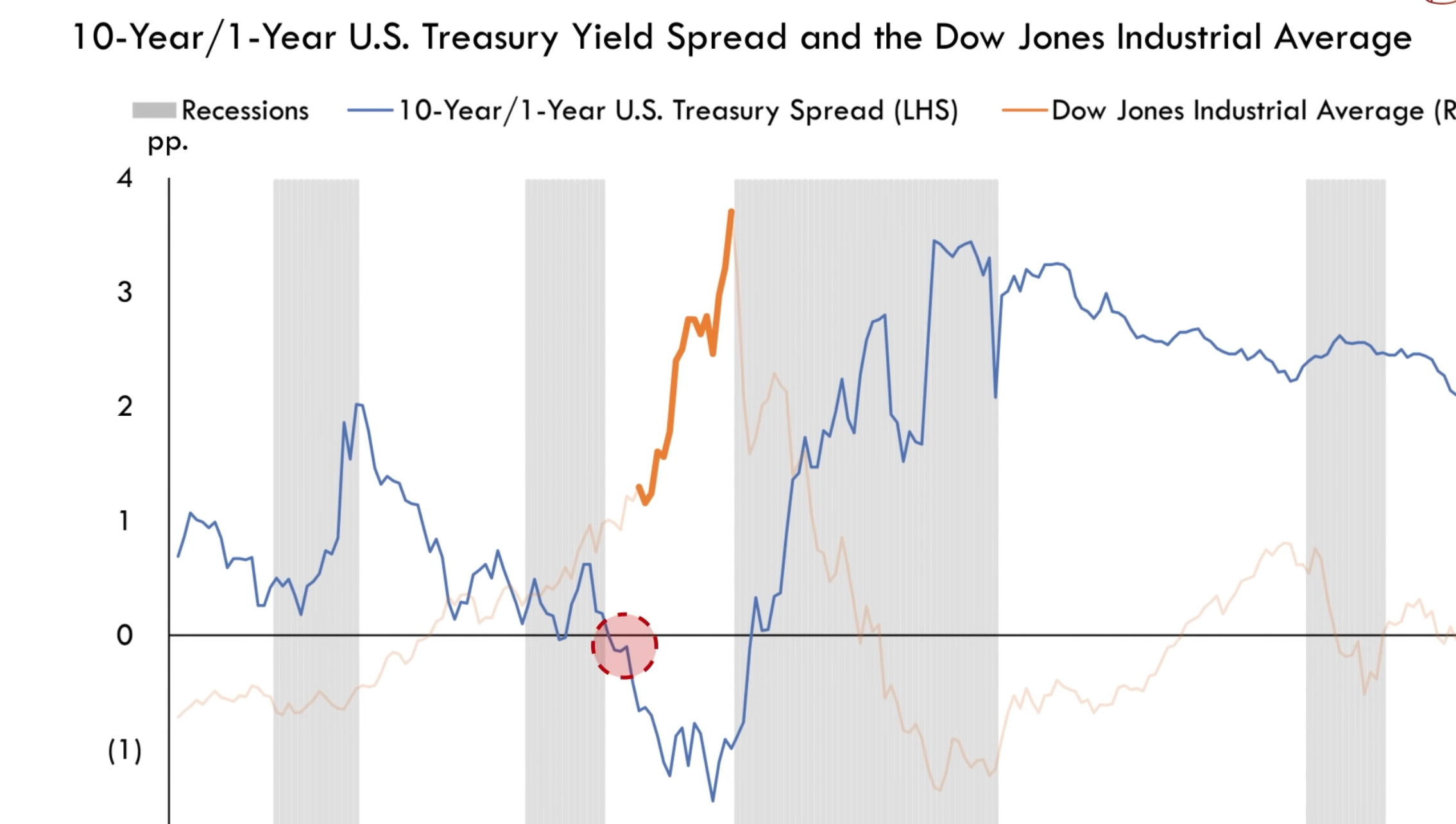

É verdade que em muitos momentos da história, inversões da curva de rendimentos nos Estados Unidos precederam recessões econômicas. O período de 6 meses após a inversão tem sido citado frequentemente como um intervalo em que as recessões ocorreram após inversões anteriores. dentro de todos os ciclos da curva desde 1920 ate os dias de hoje. o ciclo dos dias atuais consciência ou não se assemelha muito com o período pré-crise financeira de 1929.

Assim como nos dias atuais, na época também tínhamos uma taxa de desemprego muito baixa e uma economia resiliente.

Na sexta-feira passada, novos dados sobre a taxa de desemprego foram divulgados, revelando que a taxa de desemprego caiu para 3,5%. Isso representa o nível mais baixo de desemprego em mais de 40 anos nos Estados Unidos.

A inversão da curva de rendimentos em 1928 precedeu a Grande Depressão, um período recessivo grave e prolongado da história moderna. Essa inversão, onde as taxas de juros de longo prazo ficaram abaixo das de curto prazo, é frequentemente considerada um indicador de futuras recessões. Na época da Grande Depressão:

- A bolha do mercado de ações, que atingiu seu ápice em 1929, contribuiu para a crise.

- A quebra da bolsa levou a falências bancárias em série e à perda de confiança no sistema financeiro.

- A destruição de riqueza causada pela crise financeira afetou a confiança do consumidor e as decisões de gastos.

- Respostas governamentais inadequadas, como aumento de tarifas e falta de coordenação internacional, agravaram a situação.

A Grande Depressão foi causada por uma combinação complexa de fatores econômicos, financeiros e políticos. Embora a inversão da curva de rendimentos tenha sido um indicador premonitório, outros eventos e condições também desempenharam papéis importantes no desencadeamento e na duração da crise.

Tanto no período pré-crise de 1929 quanto em 2023, tivemos um rally nas ações apesar da inversão da curva de rendimentos. No entanto, semelhanças superficiais não garantem resultados idênticos.

A história tem exemplos de quedas acentuadas nos mercados acionários após a reversão da curva de rendimentos, indicando que os investidores podem interpretar essa mudança como um sinal de possíveis problemas econômicos. Isso ocorre porque uma curva de rendimentos invertida geralmente sugere que as expectativas de crescimento econômico estão diminuindo e que as taxas de juros de curto prazo estão sendo elevadas para combater pressões inflacionárias e partir do momento que ela reverte ( positivando ), é quando a economia chegou no seu limite, mostrando sinais de enfraquecimento.

A amplitude e a duração da inversão da curva de rendimentos estão relacionadas a recessões graves nos índices PMI (Purchasing Managers' Index) e à extensão da recessão econômica. O período entre 1930 e o início de 1933 testemunhou uma das maiores depressões econômicas, resultando em uma queda de mais de 80% nos índices de ações.

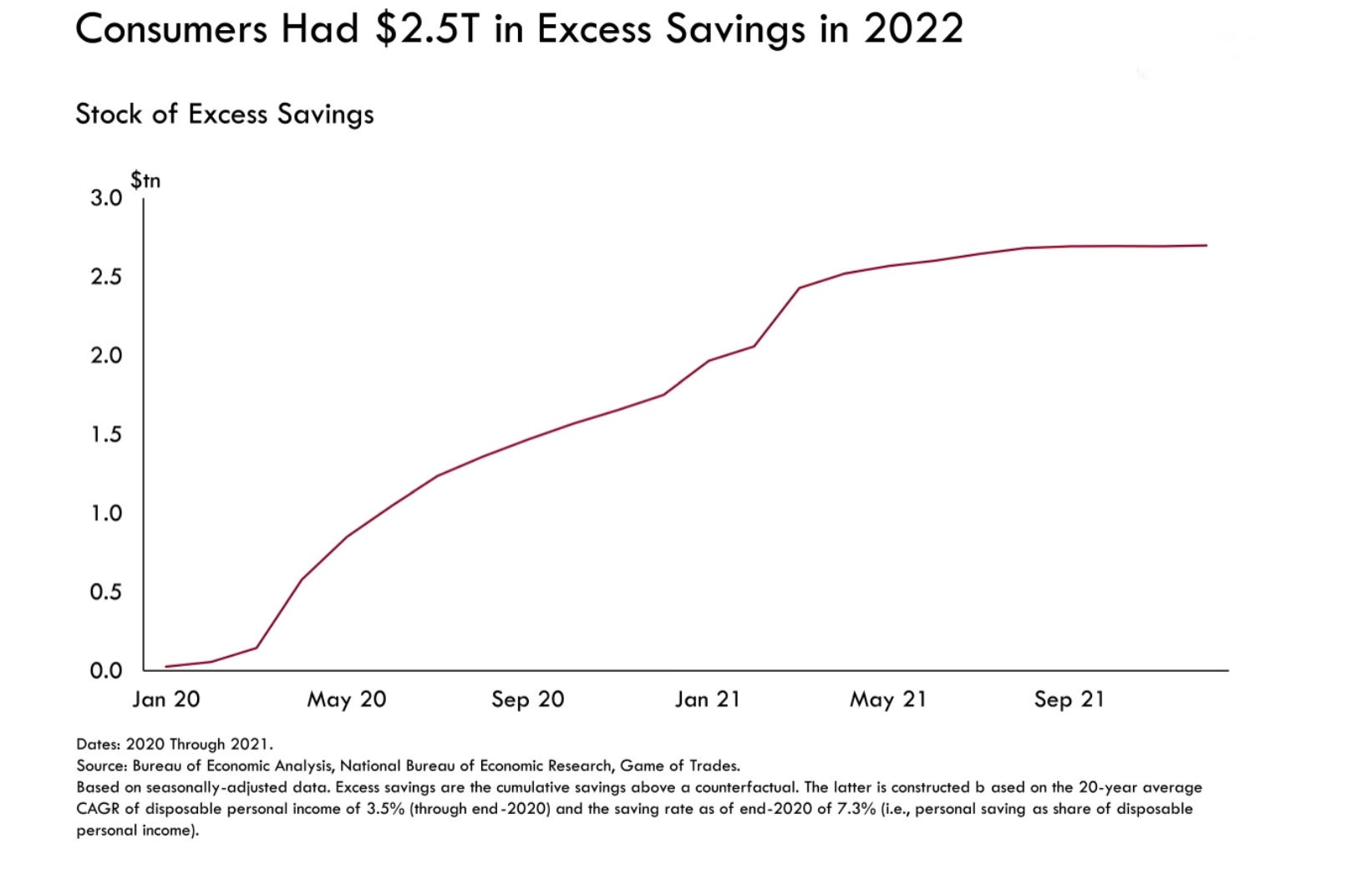

Uma razão pela qual ainda não testemunhamos uma deterioração significativa na economia dos Estados Unidos é a implementação de vários pacotes de estímulo emergencial e o aumento substancial da renda disponível das pessoas, o que levou a níveis de poupança historicamente altos.

É notável que uma parcela significativa da poupança dos americanos, cerca de 61%, tem sido direcionada para o mercado de ações. Um exemplo interessante desse movimento é o fundo de ações negociado em bolsa ARKK, administrado por Cathie Wood e focado em inovação tecnológica. Este fundo teve um desempenho notável durante o período de 2020 a 2022.

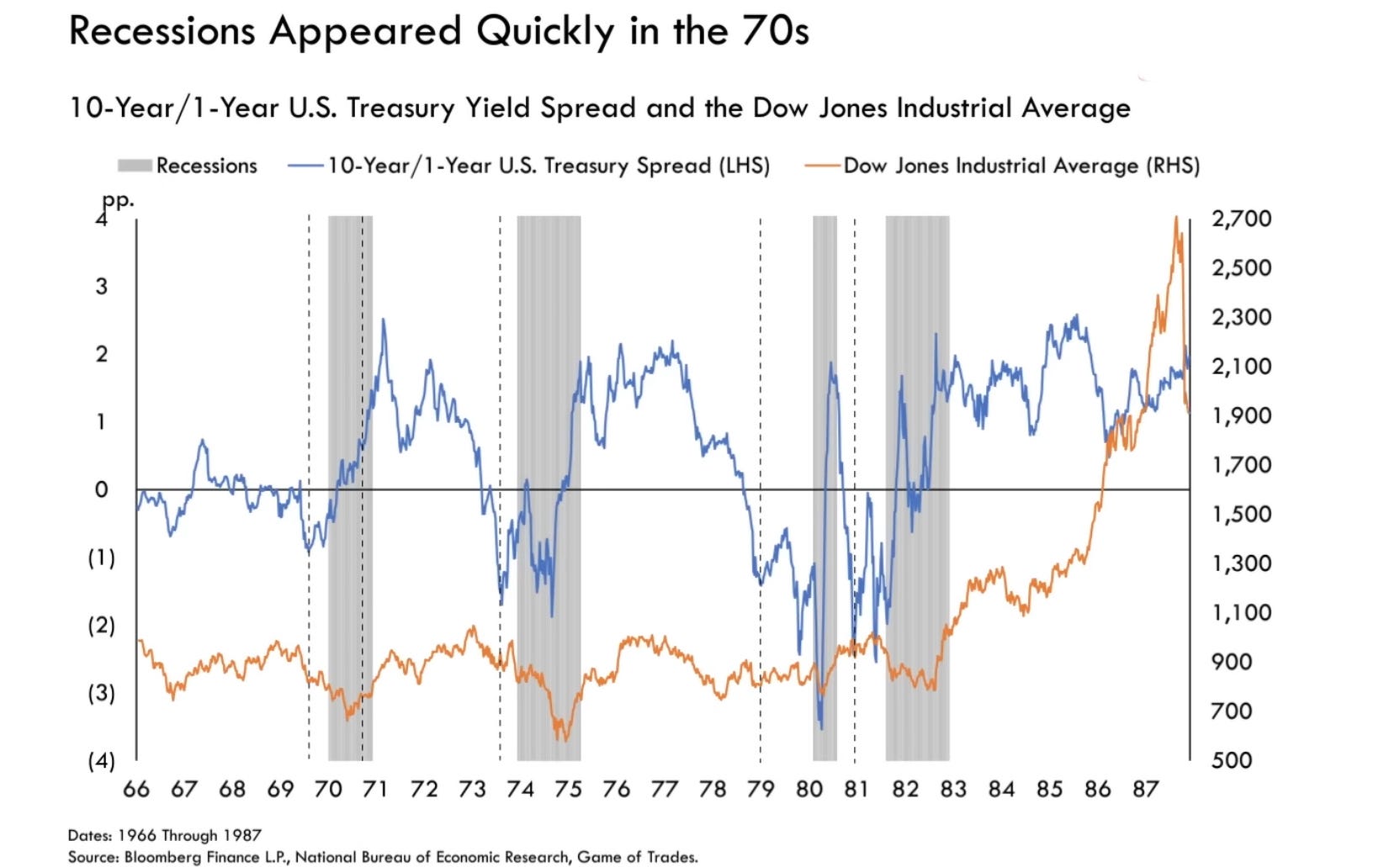

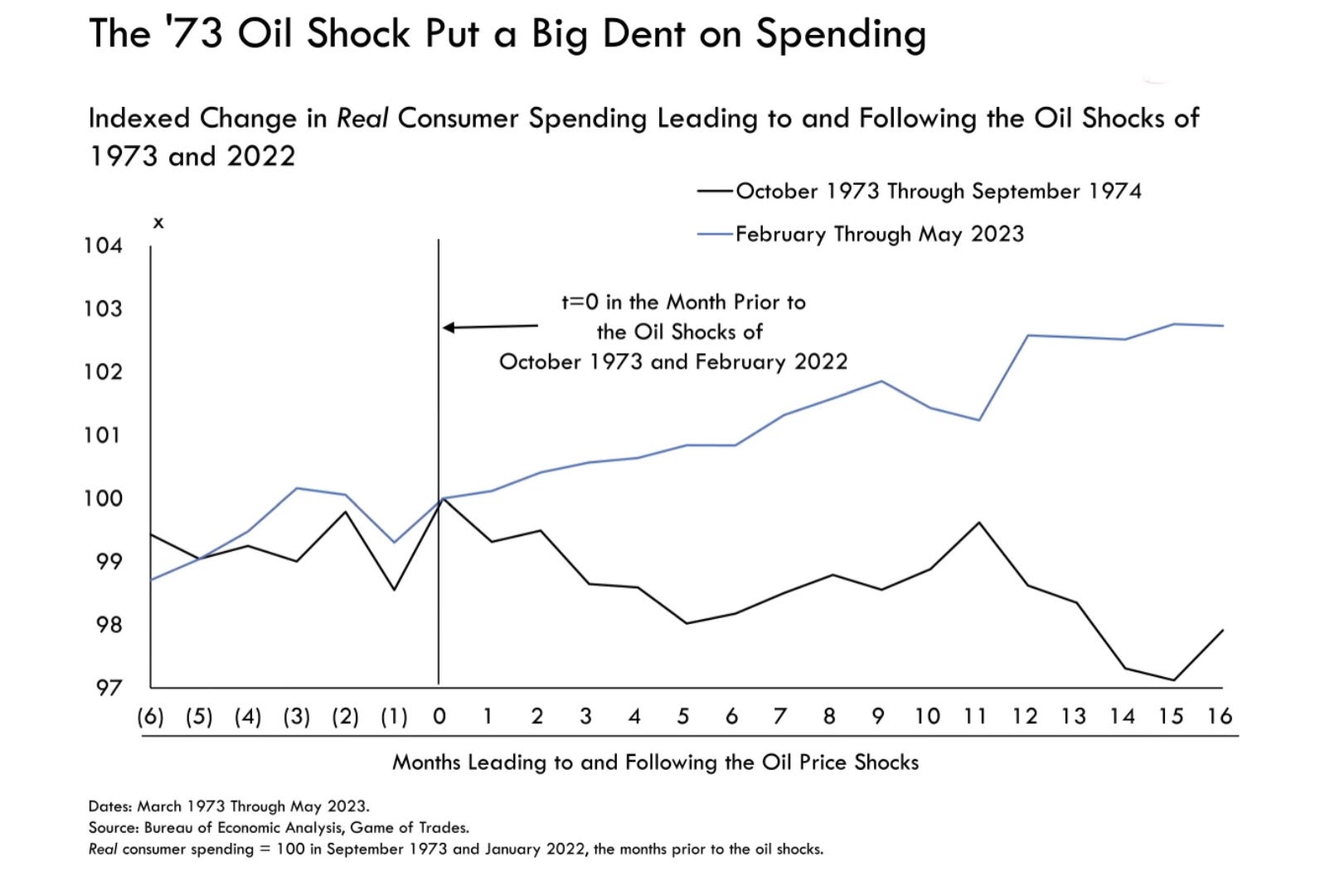

Acredito que o cenário atual se assemelha mais ao período de 1929 do que à década de 1970, onde ocorreu uma grande inversão da curva de rendimentos. Ao contrário de 2023, quando houve expansão nos gastos do consumidor, o choque do petróleo em 1973 afetou negativamente os gastos das famílias. Essas diferenças podem levar a conclusões de que o contexto econômico atual compartilha mais semelhanças com o período pré-crise de 1929 do que com a década de 1970, que foi marcada por choques de petróleo e impactos nos gastos das famílias.

Observe que, ao contrário dos cenários de 2023 e 1929, nas ocasiões dos anos de 1970, 1974, 1980 e 1982, a inversão da curva de rendimentos não resultou em um rally do mercado, mas sim na realização do mercado. Em outras palavras, durante esses períodos, a inversão da curva de rendimentos foi seguida por uma queda nos mercados financeiros, em vez de uma tendência de alta. Isso destaca como os eventos econômicos podem ter diferentes implicações para os mercados, dependendo do contexto específico e das condições econômicas em jogo.

O aumento repentino no preço do petróleo atuou como um catalisador importante para desencadear recessões econômicas, como na década de 1970. Isso ocorreu devido aos efeitos inflacionários, redução nos gastos do consumidor, aumento dos custos de produção, menor confiança empresarial e desaceleração econômica resultante. Em alguns casos, o aumento no preço do petróleo pode ter consequências em cascata que afetam diversos setores e indicadores econômicos.as recessões continuas e curtas no período de 1970 a 1982, tiveram mais haver com a crise do petróleo.