MacroChronics WEEK AHEAD 20 (23/7/2023)

As mídias sociais têm desempenhado um papel significativo na aceleração de manias financeiras de várias maneiras. Em primeiro lugar, a velocidade e o alcance dessas plataformas permitem que informações, notícias e rumores se espalhem rapidamente, influenciando o comportamento dos investidores. Essa rápida disseminação de informações pode levar a decisões irracionais baseadas em emoções, em vez de fatos, conforme apontado por Daniel Kahneman, um economista comportamental.

Além disso, as mídias sociais proporcionam um espaço para que os investidores se conectem e compartilhem suas opiniões sobre o mercado. Isso pode levar ao efeito de manada, onde os investidores seguem as decisões dos outros, mesmo que sejam inadequadas ou baseadas em excesso de confiança e especulação, como destacado por Robert Shiller, outro economista comportamental.

Outra preocupação é a possibilidade de manipulação do mercado financeiro através das mídias sociais. Rumores e informações falsas podem ser espalhados para criar movimentos artificiais nos preços dos ativos, enganando os investidores e levando-os a tomar decisões imprudentes, como mencionado por Nassim Taleb em seu livro "The Black Swan", que destaca a imprevisibilidade do mundo financeiro.

Para lidar com esses riscos, os investidores devem ser conscientes dos perigos e armadilhas das mídias sociais e buscar informações confiáveis. Tomar decisões fundamentadas é essencial em vez de basear-se apenas no que é compartilhado nas redes sociais. Além disso, é importante que os investidores estejam cientes de suas emoções e se esforcem para controlá-las, bem como estar educados sobre os riscos financeiros e desenvolverem um plano de investimento sólido, conforme destacado por Peter Atwater, economista comportamental. Segue abaixo um vídeo com o próprio Peter Atwater muito bom, onde ele destaca vários fatores comportamentais.

Embora os investidores muitas vezes tenham dificuldade em projetar pontos decisivos e possam ser influenciados pela tendência humana de interpretar a história recente de forma linear, a massa de investidores coletivamente antecipa mudanças antes que se tornem evidentes nos dados. O rali do mercado de ações global deste ano é um exemplo disso. Apesar do aumento nos preços das ações, o rendimento real dos lucros do S&P 500 está quase de volta à sua média de longo prazo, o que sugere uma avaliação de mercado mais favorável do que em janeiro. Isso destaca como os mercados financeiros olham para frente, descontando desenvolvimentos futuros em vez de se ancorarem apenas no passado recente.

As taxas de juros começam a afetar o mercado de ações dos EUA quando elas se tornam mais altas do que a taxa de retorno esperada das ações. Isso ocorre porque as taxas de juros mais altas tornam mais caro para as empresas levantar capital e investir em crescimento. Além disso, taxas de juros mais altas podem levar a uma desaceleração econômica, o que pode afetar negativamente as receitas e os lucros das empresas.

Um estudo realizado em 2023 pelo Federal Reserve Bank de San Francisco descobriu que os aumentos do Fed não impactam significativamente o mercado de ações até que a taxa real dos fundos do Fed fique acima de 2%.

O impacto das taxas de juros no mercado de ações pode variar dependendo da situação econômica geral. Por exemplo, se a economia estiver crescendo rapidamente, os investidores podem estar dispostos a aceitar taxas de retorno mais baixas, o que significa que as taxas de juros podem ser mais altas sem afetar significativamente o mercado de ações.

As taxas de juros estão aumentando, mas isso não deve ser um grande motivo de preocupação para os investidores. O rendimento do S&P 500 é atualmente 1,6% maior do que o dos títulos de 10 anos, o que é confortavelmente maior do que o prêmio médio desde 1962 (0,38%). Embora tenha chegado às manchetes quando o rendimento do Tesouro de 2 anos ultrapassou o rendimento de dividendos do S&P 500, isso não é motivo de preocupação, pois os investidores não estão comprando Amazon, Facebook ou Alphabet pelo dividendo, que não existe!

Em vez disso, os investidores estão comprando essas ações por seus crescimentos de lucros. Essas empresas estão crescendo a um ritmo rápido e são capazes de gerar fluxos de caixa significativos. Isso lhes permite pagar dividendos no futuro e investir em crescimento adicional.

Embora as taxas de juros em alta possam pressionar os preços das ações no curto prazo, no longo prazo, as ações ainda devem superar os títulos. Isso ocorre porque as ações oferecem mais potencial de crescimento do que os títulos.

Os investidores devem ficar tranquilos e manter suas ações, mesmo que as taxas de juros continuem subindo. No longo prazo, as ações ainda devem superar os títulos e fornecer um retorno atraente para os investidores.

Depois de anos de políticas monetárias estimulativas, o índice de preço/lucro (P/L) do S&P 500 parece alto. Isso levanta a questão de saber se o aumento dos rendimentos deve ser mais importante do que historicamente.

Uma maneira de quantificar isso é usar uma estrutura inspirada no fundo GMO de Jeremy Grantham. Essa estrutura usa as seguintes entradas para explicar o múltiplo do SPX:

A taxa do T-bill de 3 meses

O nível de inflação

A volatilidade da inflação

A mudança de um ano na taxa real do T-bill

A volatilidade da produção industrial (um proxy para o ciclo econômico)

Usando essas entradas, foi possível modelar onde o P/L do S&P 500 onde "deveria" estar. Os resultados sugerem que o P/L do S&P 500 está atualmente acima do nível que seria esperado com base em seus fundamentos históricos.

Isso não significa que o mercado de ações esteja prestes a entrar em colapso. No entanto, sugere que o mercado pode estar supervalorizado e que os investidores devem ter cuidado.

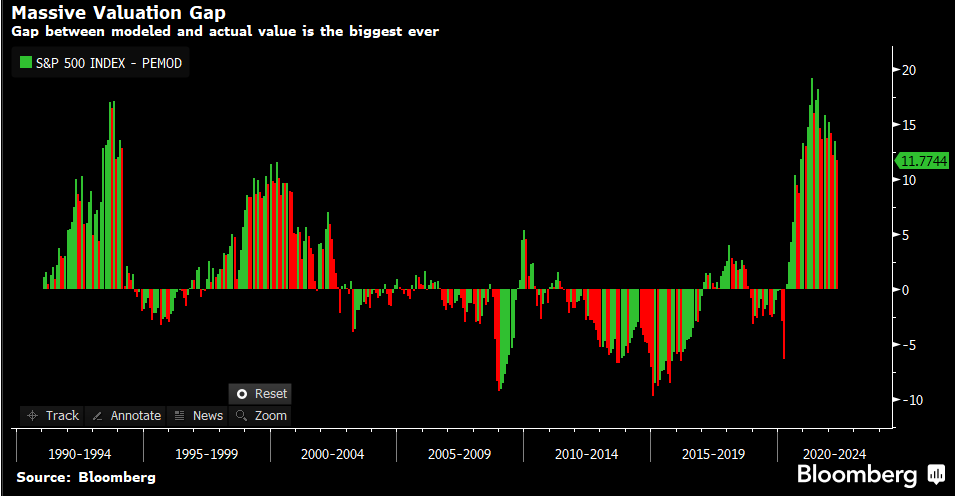

Como você pode ver, o P/L do S&P 500 está atualmente acima do nível estimado pelo modelo.

Esse modelo inspirado no fundo GMO de Jeremy Grantham explica muito bem o múltiplo atual do mercado, com uma correlação de 0,85. O que é notável, é que durante a maior parte da última meia década, o modelo foi extremamente otimista, sugerindo que o P/L do mercado estava muito baixo. As ações se recuperaram conforme a previsão do modelo. No entanto, desde o início de 2017, o modelo sugere que os múltiplos do mercado estão muito altos.

Embora exista alguma explicação para isso (cortes de impostos e desregulamentação em andamento) seja certamente compreensível, é notável que o múltiplo de mercado atual esteja abaixo de um desvio padrão do resultado do modelo. Isso não acontecia desde 1982!!

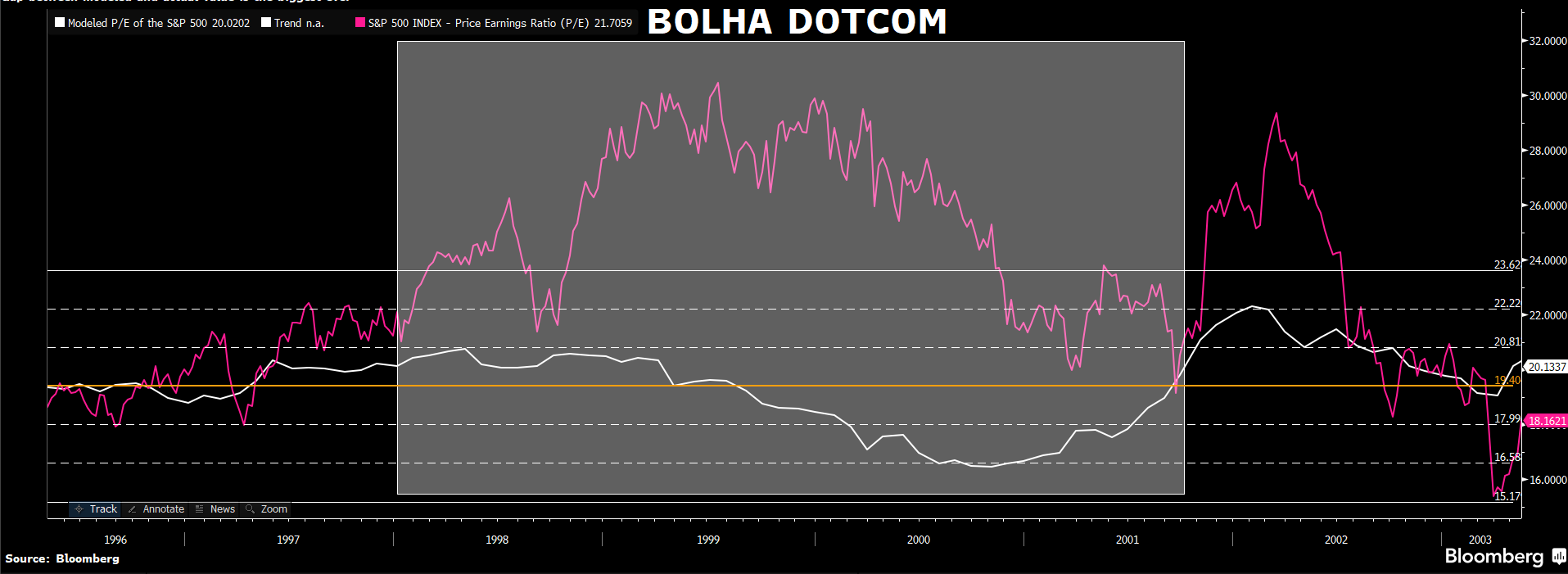

É claro que não há garantias de que o mercado se corrigirá em direção ao modelo tão cedo: basta ver o que aconteceu durante a bolha pontocom ( GRAFICO ABAIXO ). Ainda assim, vale a pena notar que, desde 1962, o retorno médio de seis meses do S&P 500, quando o mercado é classificado como caro com mais de um desvio padrão da media, é 20,33x no modelo, como podemos no gráfico acima.

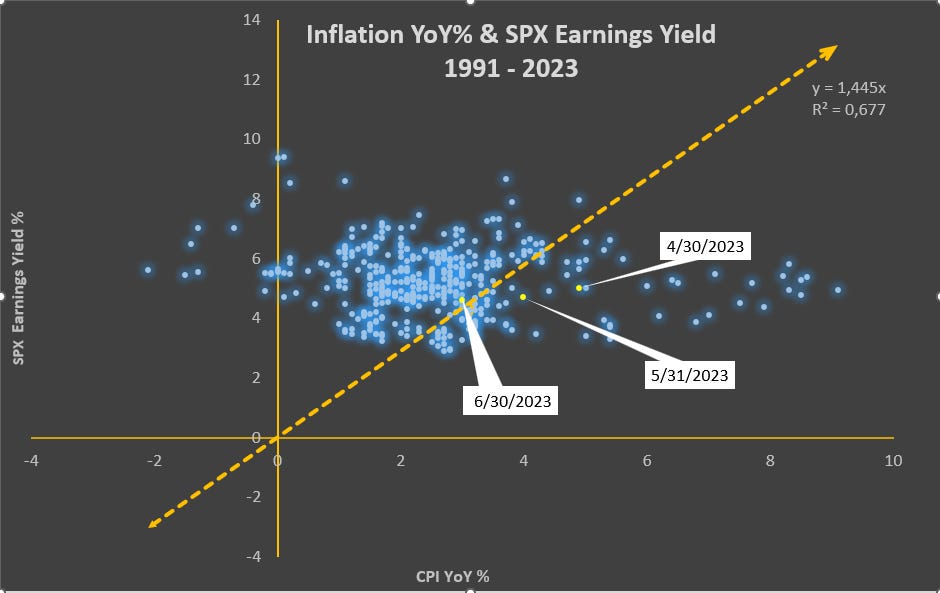

Concordo que o múltiplo atual do mercado de ações dos EUA parece bastante fora do comum. O gráfico de dispersão abaixo, mostra uma ligação bastante forte entre a inflação do CPI e o rendimento nominal dos lucros do S&P 500. As datas representa o múltiplo atual do mercado até junho de 2023.

Há uma série de razões pelas quais o mercado de ações dos EUA pode estar supervalorizado. Uma possibilidade é que os investidores estejam esperando um crescimento econômico muito forte no futuro. Esse crescimento econômico poderia impulsionar os lucros das empresas e justificar o múltiplo atual do mercado.

No entanto, também é possível que o mercado de ações dos EUA esteja simplesmente supervalorizado. Isso significa que os preços das ações são muito altos em relação aos lucros das empresas. Se for esse o caso, o mercado pode estar em risco de correção.

A inflação e a volatilidade da inflação historicamente tiveram uma forte influência nos múltiplos de lucros e nos prêmios de risco de ações, como você pode ver claramente no gráfico de dispersão acima. É interessante atualizar o modelo dadas as circunstâncias atuais, e os resultados são impressionantes. Isso sugere que o extremo dos múltiplos das ações em 2021 foi superior ao pico da bolha DOTCOM em 2000-2001.

O rendimento real dos lucros do S&P 500 atingiu um recorde de baixa no início do ano passado. Isso significa que os lucros reais das empresas do S&P 500 estavam diminuindo em termos reais. Isso ocorreu por uma série de razões, incluindo a alta inflação e o crescimento econômico lento.

Historicamente, um rendimento real dos lucros negativo tem sido um gatilho para um mercado de baixa. Isso ocorre porque os investidores estão menos dispostos a comprar ações quando os lucros reais estão diminuindo. No entanto, o mercado de ações dos EUA ignorou a inflação elevada e continuou subindo no segundo semestre de 2021. Isso pode ser devido a uma série de fatores, mas principalmente pelo as autoridades do FED recusando a aceitar a inflação.

O rendimento real dos lucros do S&P 500 começou a aumentar no início de 2023. Isso ocorre porque a inflação começou a diminuir e o crescimento econômico começou a acelerar. O rendimento real dos lucros do S&P 500 está agora em quase 2%, e o do Euro Stoxx 50 está um pouco acima desse nível.

O aumento do rendimento real dos lucros é um sinal positivo para o mercado de ações. Isso significa que os lucros reais das empresas estão aumentando em termos reais. Isso deve tornar os investidores mais dispostos a comprar ações, o que pode levar a um BULL MARKET.

No entanto, é importante notar que o mercado de ações é volátil e o rendimento real dos lucros não é uma garantia de um mercado de um Bull Market. Os investidores devem estar cientes dos riscos envolvidos ao investir em ações.

O rendimento real dos lucros do S&P 500 está atualmente em torno de 2%, o que está dentro de sua média histórica. No entanto, está abaixo da média pré-crise financeira de 2,2%.

O desempenho do mercado de ações não está diretamente correlacionado com o rendimento real dos lucros. Por exemplo, o SPX estava em torno de 4.183 pontos quando o rendimento dos lucros reais caiu abaixo de zero em 2021 e de 4.044 quando voltou a subir acima deste ano. Isso é um desempenho muito abaixo da média para o mercado de ações em um horizonte de dois anos, mas é uma recompensa muito baixa para executar uma posição vendida a descoberto dada a dinâmica do risco.

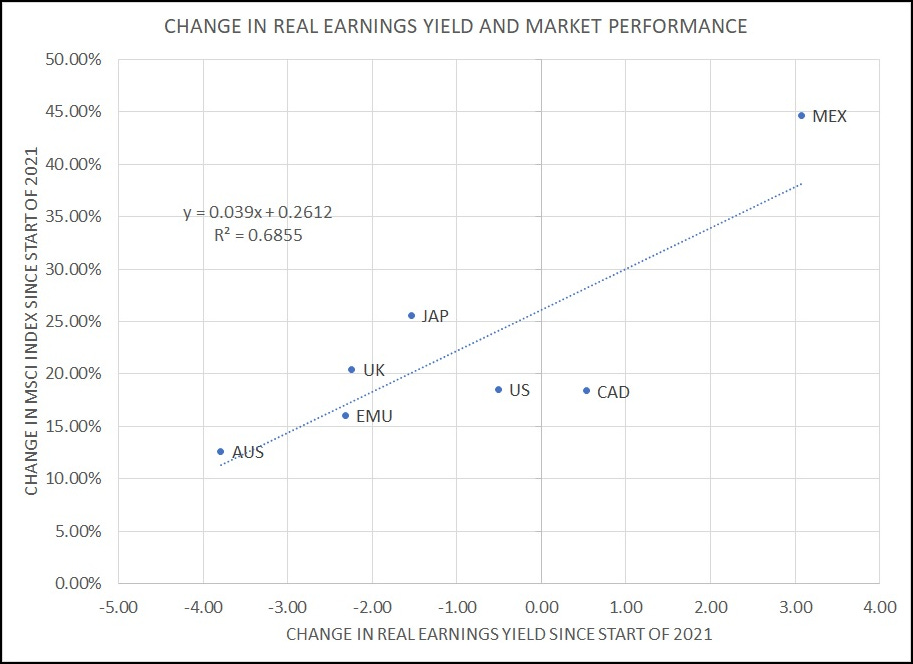

Em prazos mais longos, no entanto, parece haver uma relação mais próxima entre as mudanças no rendimento real dos lucros e o desempenho das ações. Observar as mudanças cumulativas nos índices do MSCI e o rendimento real local desde o início de 2021 revela uma relação fortemente positiva. Obviamente, o México tem uma pontuação muito alta nessa medida, embora, considerando que o atual rendimento de ganhos reais não seja nada especial para os padrões globais, sem dúvida há muita coisa que já está no preço.

A dificuldade de aplicar métricas como essa ao timing do mercado de curto prazo também fica evidente se observarmos o desempenho dos mercados de ações globais neste ano pelo prisma do rendimento real dos lucros. A tabela abaixo apresenta a variação de preço acumulada no ano para os Índices MSCI para várias regiões, juntamente com o rendimento real dos ganhos atuais e a variação desde o início do ano. Acontece que não houve correlação entre o rendimento dos ganhos reais atuais e o desempenho acumulado no ano e uma relação negativa entre a mudança na métrica e os ganhos do mercado de ações em 2023.

O rendimento real dos lucros é apenas uma métrica que pode ser usada para avaliar o mercado de ações. Não é uma garantia de retornos futuros e os investidores devem estar cientes dos riscos envolvidos ao investir em ações.

Concordo que o Price Action de curto e médio prazo é muitas vezes ditada pelo ruído e não pelo sinal. Isso ocorre porque o mercado é um sistema complexo e há muitos fatores que afetam o preço das ações. É importante considerar uma variedade de métricas ao avaliar o mercado, mas é também importante lembrar que o mercado é imprevisível ( Nassim Taleb ) e que não há garantias de retornos futuros.

A correlação entre o crescimento do balanço do Fed e o “excesso de multiplos” é algo que a turma do “hedge de inflação” deve considerar. O crescimento do balanço do Fed tem sido um dos principais fatores que impulsionaram o mercado de ações nos últimos anos. No entanto, o FED agora está começando a reduzir o tamanho de seu balanço e isso pode levar a uma desaceleração do mercado de ações.

A correlação entre o crescimento do balanço do Fed e o “excesso de múltiplos” é algo que os investidores devem considerar ao tomar decisões de investimento.

A discrepância entre o indicador de liquidez do Fed e o SPX está no nível mais alto desde antes da crise do Covid. Isso significa que o mercado de ações está se tornando cada vez mais valorizado em relação à liquidez do Fed. Isso pode ser um sinal de que o mercado está supervalorizado e que um mercado de baixa pode estar próximo.