MacroChronics WEEK AHEAD 18 (08/7/2023)

Na pequena cidade de Seahaven, tudo parece perfeito. As ruas são imaculadas, os vizinhos são afáveis e a vida de Truman Burbank segue uma rotina aparentemente normal. No entanto, o protagonista começa a notar estranhas incongruências em sua existência, despertando-lhe a sensação de que algo essencial se encontra desalinhado. Um pressentimento o acomete, como um lampejo que atravessa a neblina densa e obscurece a realidade ao seu redor.

Assim como Truman Burbank, os investidores no mercado financeiro muitas vezes se encontram diante de uma realidade aparentemente perfeita. Os gráficos são imaculados, as notícias são otimistas e tudo parece seguir uma lógica previsível. No entanto, igualmente como Truman começa a notar inconsistências em sua vida, os investidores também podem detectar sinais de que algo está errado no mercado.

Os investidores são confrontados com manipulações e distorções da verdade, assim como no filme "O Show de Truman" descobre que sua vida é um programa de televisão cuidadosamente encenado. Pode haver informações enganosas, rumores infundados ou até mesmo manipulação de preços para criar uma falsa sensação de segurança ou oportunidade.

Atualmente, estamos em uma "zona cinzenta" em que tanto os otimistas quanto os pessimistas econômicos têm evidências razoáveis para argumentar. Nesse contexto, é importante acompanhar alguns pontos de discussão populares para ter uma compreensão mais clara da situação.

Uma hipótese mencionada é que os aumentos das taxas de juros estão impulsionando a renda, fornecendo mais dinheiro para gastos e especulação. A ideia é que, com um estoque considerável de poupança ainda existente, o aumento dos rendimentos em dinheiro está protegendo as famílias do impacto do aperto monetário. Esses rendimentos geralmente são provenientes de investimentos em renda fixa.

Apesar de a taxa de juros de longo prazo fixada pelo Fed, no gráfico de pontos, estar em 2,5% nos últimos anos, parece que a estimativa do mercado para as taxas reais de longo prazo aumentou substancialmente. Isso sugere que a receita proveniente dos juros está impulsionando o consumo e a especulação.

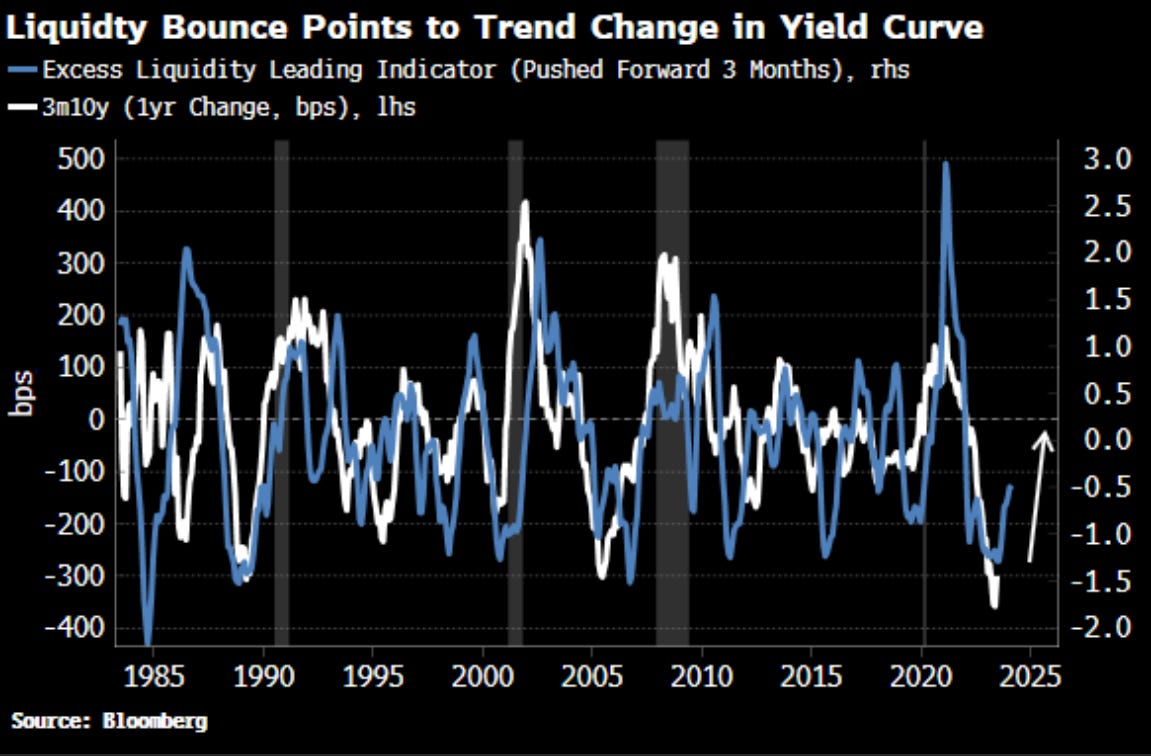

Nos últimos dois meses, a curva de rendimentos de 3 meses a 10 anos mostrou indícios preliminares de reversão, e o recente aumento na pressão devido aos dados de empregos ADP fortaleceu essa tendência. Além disso, o crescimento do excesso de liquidez indica que essa reversão provavelmente continuará.

A inclinação da curva de rendimentos pode ocorrer de diferentes maneiras, não se limitando apenas aos cortes de juros ou às expectativas dos mesmos. Embora cortes de juros sejam um dos caminhos comuns para influenciar a curva, outros fatores também podem desempenhar um papel significativo.

No momento, os cortes de juros parecem menos prováveis devido ao desempenho relativamente sólido do mercado de trabalho, pelo menos com base nos dados disponíveis, sujeitos a revisões. Essa resiliência do mercado de trabalho tem mantido o Federal Reserve (Fed) cauteloso em suas ações. Até agora, não foi observada fraqueza econômica suficiente para justificar medidas drásticas antes que a inflação retome sua aceleração, o que é esperado acontecer nos próximos seis meses.

Se esse cenário se concretizar e o crescimento dos preços voltar a subir assim que o atual impulso desinflacionario se dissipar, é provável que o prêmio do longo prazo seja reavaliado para cima. Isso ocorre porque os detentores de títulos exigirão uma compensação adicional pela inflação que, ao contrário das expectativas atuais, ainda não se dissipou.

Até o momento, o prêmio de longo prazo tem sido surpreendentemente contido, mesmo diante da maior inflação em décadas, pois o mercado acredita que o Fed acabará por controlá-la. No entanto, já existem previsões que estão precificando um prêmio de longo prazo implícito consideravelmente maior do que o prêmio de prazo atualmente observado.

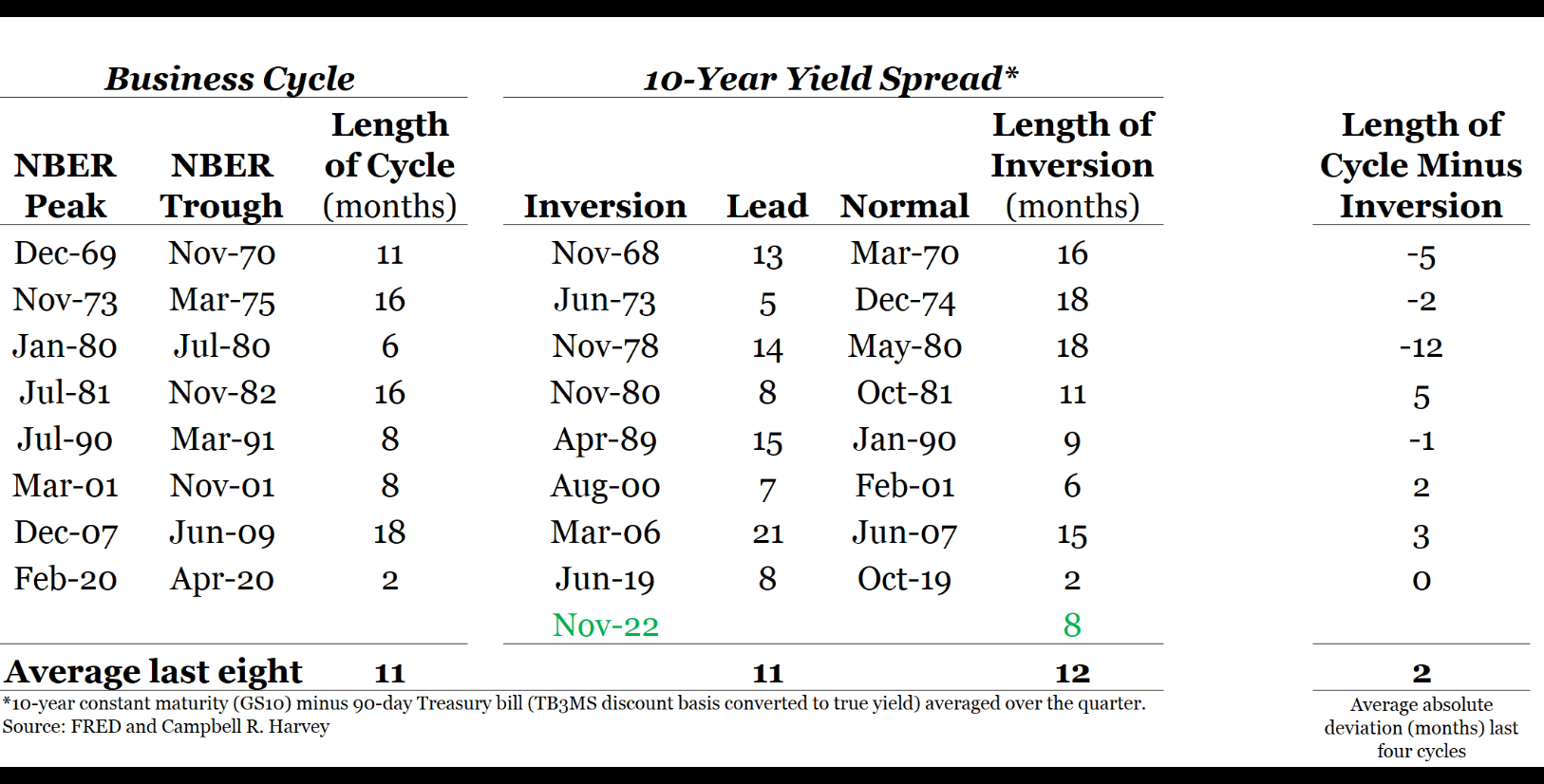

O mercado financeiro registrou um evento significativo nesta semana mais curta: a inversão da curva de rendimentos entre os títulos de 2 anos e 10 anos. Essa inversão é conhecida por ser um indicador antecedente de recessão, especialmente quando a curva se torna positiva novamente após a inversão. Durante esta semana, a curva subiu 20 pontos-base em apenas três dias, após atingir uma baixa de -110,8 pontos-base na segunda-feira, em meio a um volume de negociação reduzido. abaixo outros ciclos onde tivemos essa inversão e reinversão.

Essa alta do spread do 2 anos com o 10 anos, foi a mais acentuada em três dias desde março, quando ocorreu um aumento otimista após a redução da probabilidade de aumento das taxas de juros, em resposta ao colapso do Silicon Valley Bank.

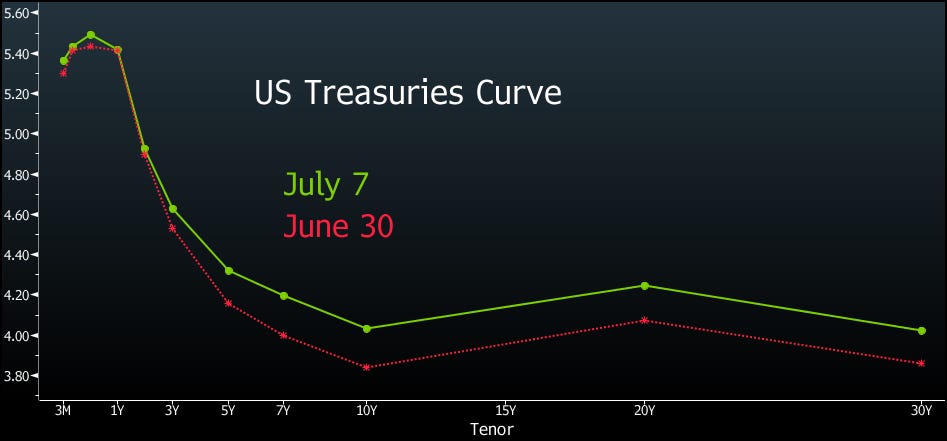

Desta vez, a curva está se inclinando no contexto de expectativas de taxas de juros ligeiramente mais altas. De forma interessante, a curva entre os títulos de 10 anos e 30 anos se inverteu nesta semana pela primeira vez desde o início de março. O gráfico abaixo ilustra como os futuros dos fed funds caíram na sexta-feira, mas não conseguiram reverter o aumento observado ao longo da semana.

Apesar do aumento nos rendimentos de curto prazo, o dólar enfraqueceu ao longo da semana, e o iene teve seu melhor desempenho em mais de três meses na sexta-feira.

Curiosamente, a curva está se inclinando à medida que os traders precificam taxas de curto prazo mais baixas. Isso pode ser observado nos futuros dos fed funds, nos rendimentos de curto prazo e na reação do dólar. No entanto, os rendimentos mais altos dos títulos de 10 anos nesse contexto são um pouco confusos, a menos que estejamos vendo mais incerteza sendo adicionada aos rendimentos de longo prazo.

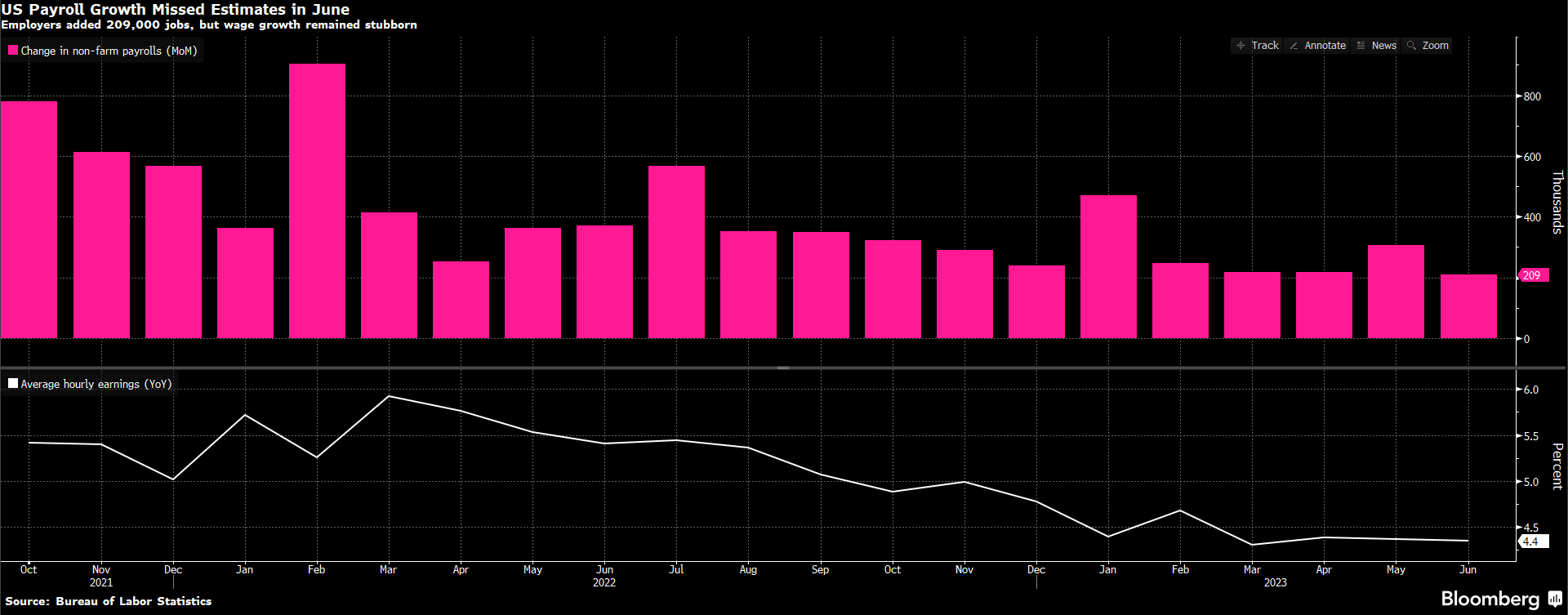

No relatório do Payroll de junho, os ganhos de emprego nos EUA moderaram, enquanto o crescimento dos salários permaneceu forte. O aumento de 209.000 nas folhas de pagamento foi o menor desde o final de 2020, representando a primeira vez em 15 meses que o crescimento do emprego ficou abaixo das estimativas. Os números gerais ainda indicam uma situação saudável.

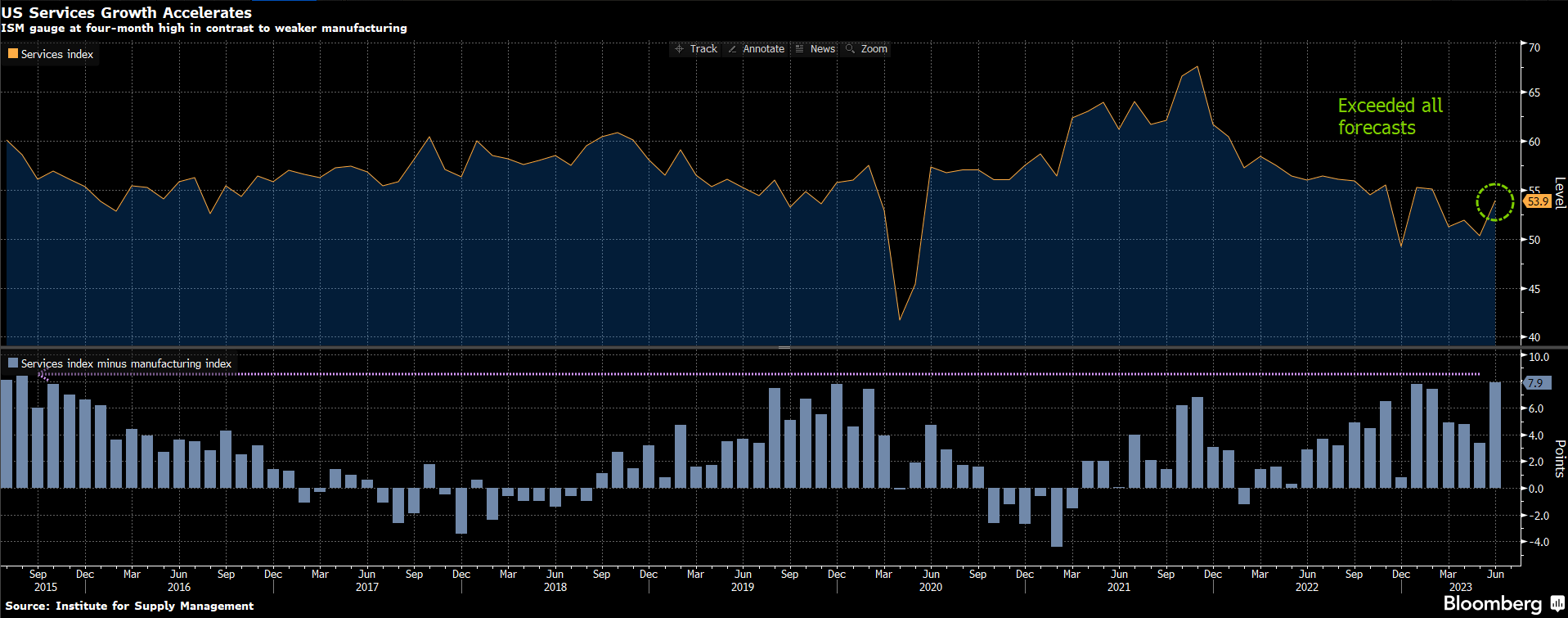

O setor de serviços dos EUA registrou uma expansão no ritmo mais rápido em quatro meses, impulsionado pelo aumento da atividade comercial e dos pedidos. No entanto, o relatório de manufatura divulgado no início desta semana revelou uma contração na atividade fabril, atingindo o ritmo mais rápido em mais de três anos. Esses resultados destacam a disparidade entre os setores de serviços e manufatura, indicando um panorama econômico misto. Enquanto o setor de serviços mostra força, a indústria manufatureira enfrenta desafios significativos.

Esses acontecimentos criam uma situação interessante diante dos dados de inflação do Índice de Preços ao Consumidor (IPC) e do Índice de Preços ao Produtor (IPP) que serão divulgados na próxima semana. O aumento das taxas em julho parece ser algo certo, mas os traders ainda precificam menos de 30% de probabilidade para um segundo aumento das taxas em setembro como podemos ver abaixo

A inflação anual medida pelo índice geral pode cair para 3,1% em junho, porém o Federal Reserve (Fed) provavelmente dará mais atenção à persistência da inflação subjacente. A queda no índice geral é amplamente explicada por efeitos de base nos preços.

O relatório de 12 de julho irá mostrar um aumento mensal de 0,3% no índice geral do CPI (em comparação com 0,1% em maio) e um aumento similar de 0,3% no núcleo (em comparação com 0,4%). Os serviços essenciais devem se manter em níveis elevados, mesmo com a queda nos preços de bens essenciais. Os aluguéis continuarão sua lenta trajetória descendente em relação aos níveis máximos.

É provável que os preços de produção tenham subido modestamente em junho, à medida que as cadeias globais de suprimentos continuaram a se normalizar e os preços do petróleo mal se moveram. As pressões de custo ainda representam uma influência inflacionária para os serviços, mas a demanda enfraquecida e os preços de insumos mais baixos estão contendo a inflação na indústria manufatureira.

O índice geral e o núcleo do Índice de Preços ao Produtor (PPI), a serem divulgados em 13 de julho, provavelmente subiram 0,2% (em comparação com -0,3% e 0,2%, respectivamente, em maio). Isso resulta em uma inflação anual de 0,4% no índice geral do PPI (em comparação com 1,1% anteriormente), aproximando-se do território deflacionário à medida que os efeitos de base do pico do verão passado entram em jogo. Excluindo alimentos e energia, é provável que os preços de produção tenham subido 2,6% em relação ao ano anterior (em comparação com 2,8%).

De fato, a queda nos preços do petróleo tem impacto significativo no Índice de Preços ao Consumidor (CPI). O preço do petróleo é um fator chave na determinação dos preços dos combustíveis e pode influenciar os custos de transporte, produção e energia, afetando assim os preços de uma variedade de bens e serviços.

No contexto atual, é importante observar que existe uma dinâmica complexa entre os Estados Unidos e a Organização dos Países Exportadores de Petróleo (OPEP), que pode ser caracterizada como uma "guerra velada". Os EUA são um grande produtor de petróleo devido ao boom do xisto, o que impactou a oferta global e reduziu a dependência dos EUA das importações de petróleo. Por sua vez, a OPEP tem buscado equilibrar a oferta global por meio de acordos de produção e cotas.

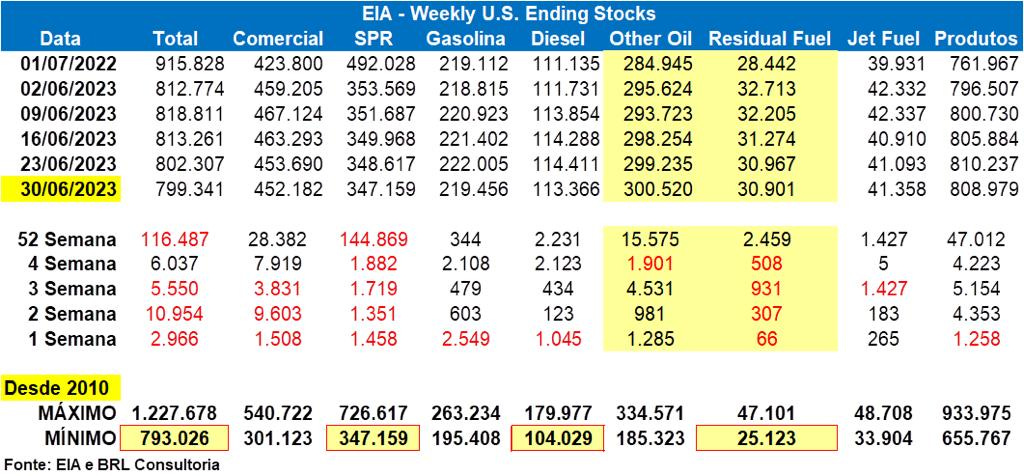

As reservas estratégicas de petróleo ( SPR ) são mantidas pelos governos para serem utilizadas em situações de emergência, como interrupções significativas no fornecimento de petróleo. Normalmente, as vendas das reservas estratégicas são realizadas em resposta a eventos imprevistos que afetam a oferta e a demanda global de petróleo.

Os Estados Unidos já venderam aproximadamente 274.145 milhões de barris de suas reservas estratégicas de petróleo (SPR) desde 30 de julho de 2021. Apesar disso, ainda restam cerca de 347,159 milhões de barris disponíveis nas reservas.

É importante destacar que o governo dos EUA recentemente anunciou planos para recomprar petróleo e recompor as reservas estratégicas. No entanto, é válido ressaltar que ainda são observadas vendas semanais de reservas por parte do governo americano, geralmente na ordem de 1,5 milhões de barris.

Outro ponto de destaque é a China que enfrentou desafios tanto na tese de reabertura, como na retomada de sua demanda por petróleo, isso afetou as expectativas de recuperação do mercado global de petróleo.

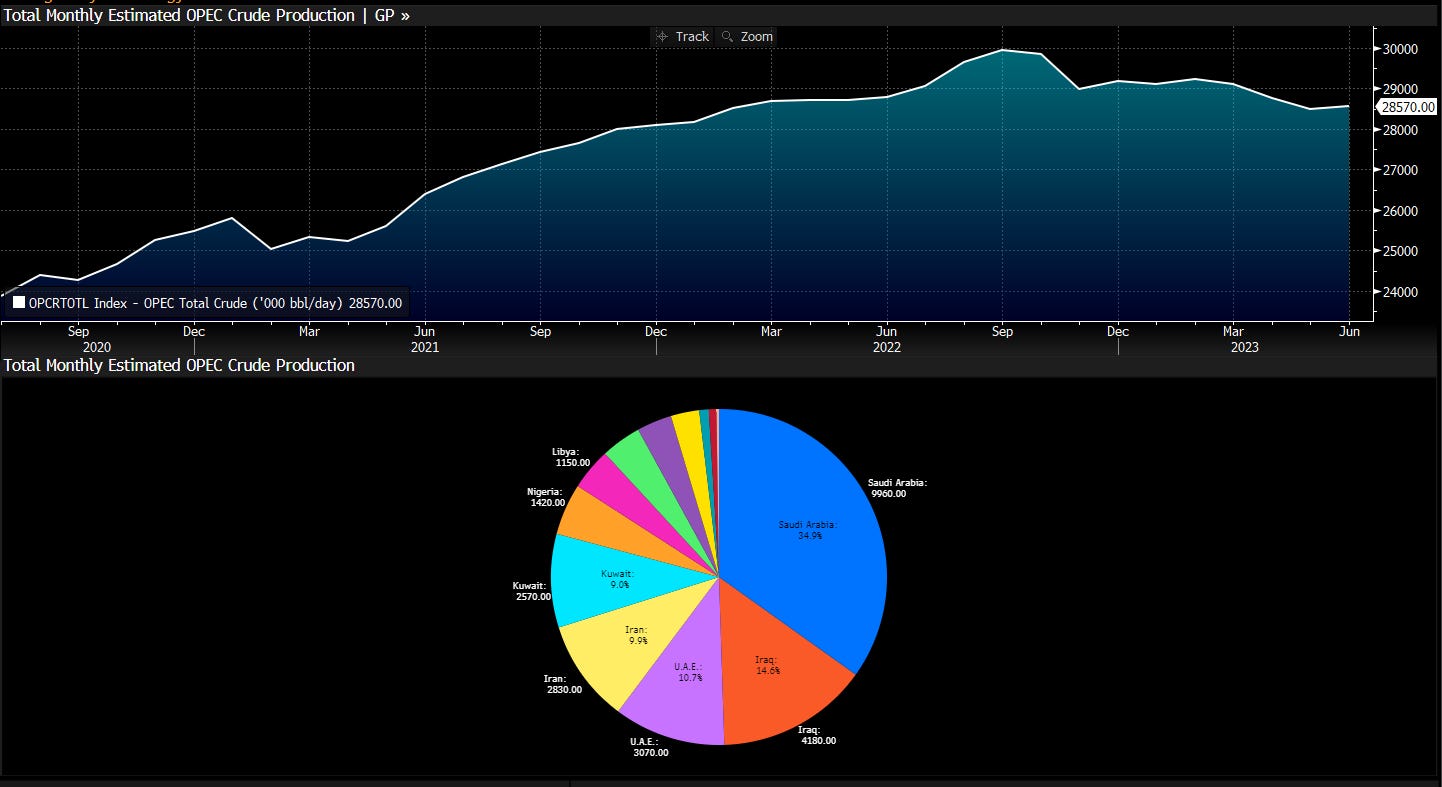

Por outro lado, a OPEP, liderada pela Arábia Saudita, tem adotado medidas para equilibrar o mercado global de petróleo, principalmente por meio de cortes na produção. Esses cortes têm como objetivo reduzir a oferta e ajudar a sustentar os preços do petróleo. A OPEP e seus aliados, incluindo a Rússia, estabeleceram acordos de redução de produção para limitar o fornecimento de petróleo no mercado. abaixo a redução da produção de oil pela OPEP.

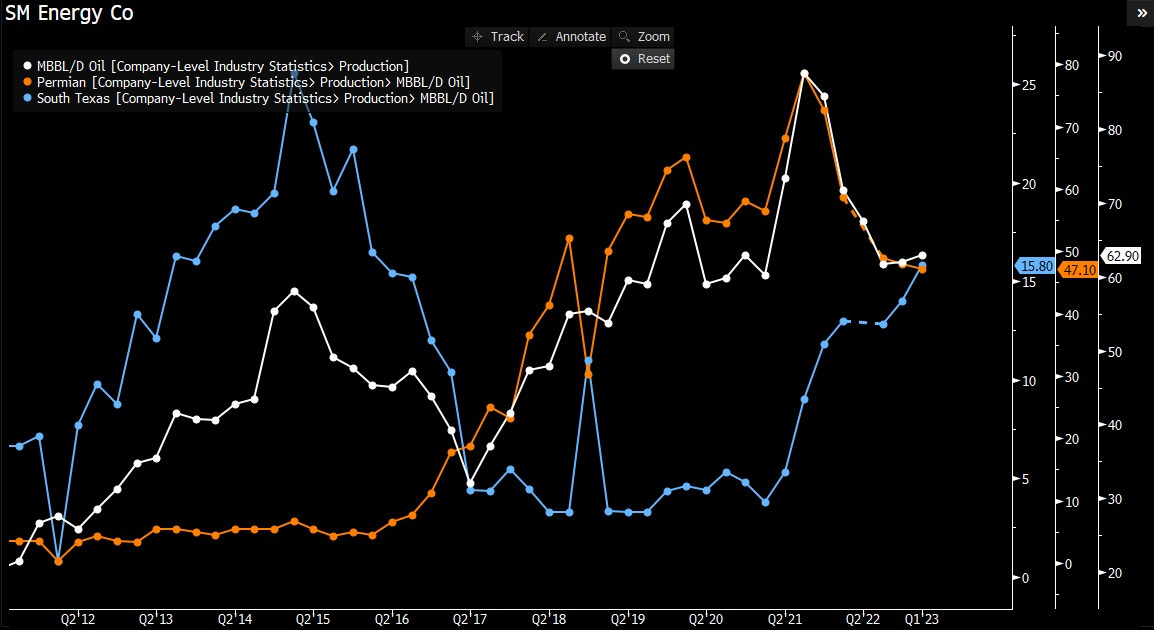

Enquanto a região do Permian, localizada principalmente no oeste do Texas e no Novo México, enfrentou desafios devido a fatores como redução de investimentos e restrições ambientais, a produção de petróleo no sul do Texas experimentou um aumento substancial.

O sul do Texas abriga a formação de xisto de Eagle Ford, que se tornou uma das áreas de produção de petróleo mais importantes dos Estados Unidos. Avanços tecnológicos, como perfuração horizontal e fraturamento hidráulico, impulsionaram a exploração de petróleo e gás de xisto na região, resultando em um aumento significativo da produção de petróleo.

Esse aumento na produção de petróleo no sul do Texas ajudou a compensar, em certa medida, a queda na produção do Permian, contribuindo para a oferta total de petróleo dos Estados Unidos.

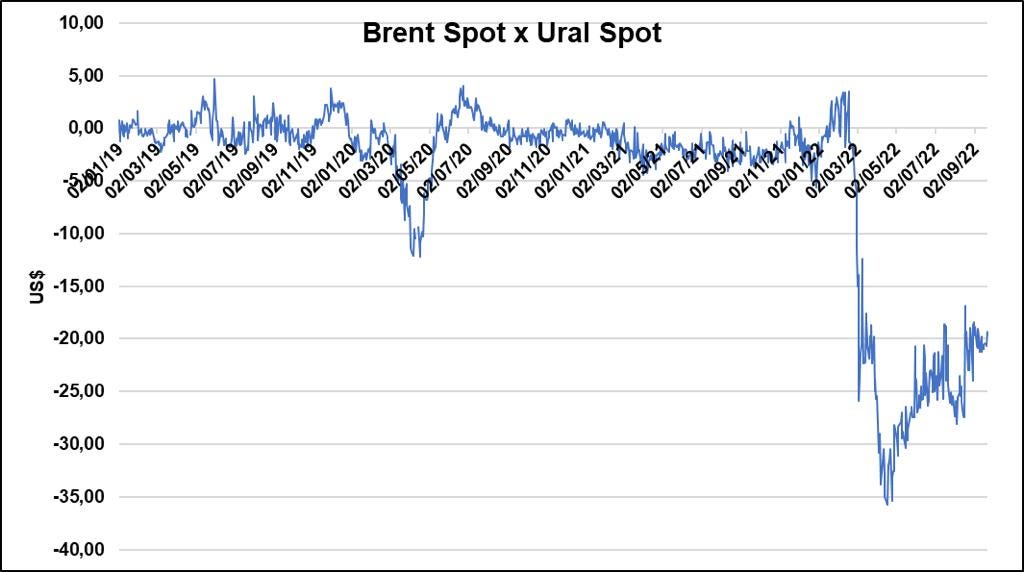

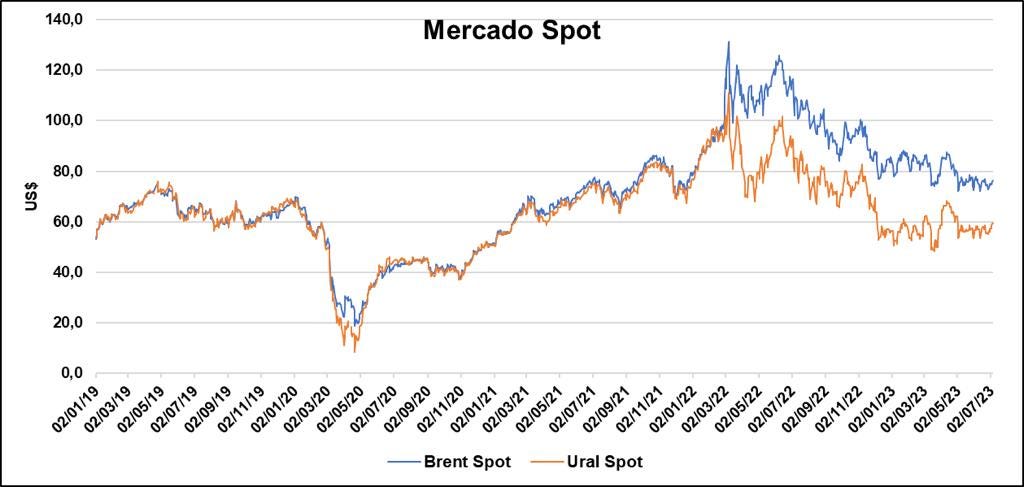

Desde o início da guerra na Ucrânia, observou-se uma redução significativa na diferença entre os preços do petróleo URALS e do petróleo Brent, chegando ao seu menor patamar. O petróleo URALS é um tipo de petróleo bruto produzido na Rússia e amplamente comercializado internacionalmente, enquanto o petróleo Brent é uma referência global para os preços do petróleo.

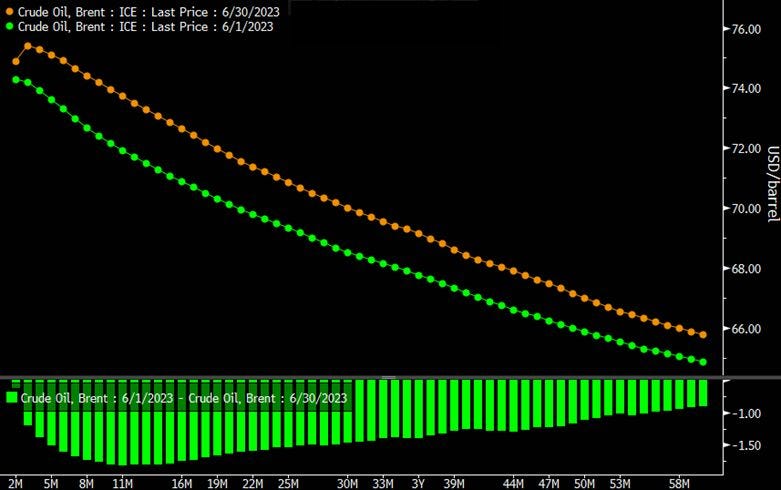

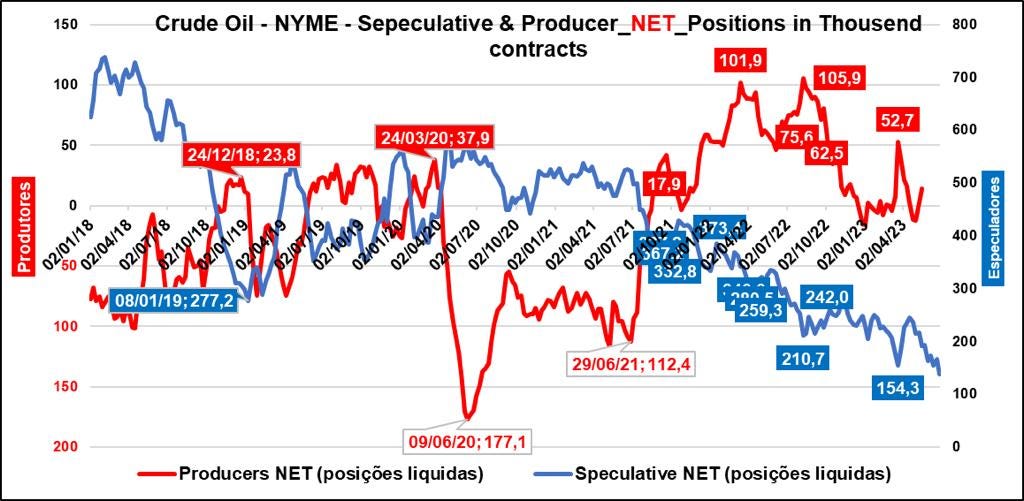

Uma situação curiosa é observada no mercado de petróleo, onde os produtores, que normalmente buscam proteção contra as oscilações negativas dos preços, vendendo contratos futuros de petróleo, estão apresentando uma posição líquida comprada. Isso é ainda mais interessante ao observar a curva futura do petróleo Brent, que está em backwardation ( ocorre quando os contratos futuros de um ativo são negociados a preços mais baixos do que os contratos futuros de prazos mais próximos ).

Essa dinâmica parece ir contra a lógica tradicional do mercado, onde os produtores geralmente buscam meios de proteção, como contratos futuros, para garantir um preço estável para suas vendas de petróleo, principalmente quando o preço futuro é mais baixo que o atual. No entanto, a compra de contratos futuros pelos produtores indica uma expectativa de que os preços do petróleo possam subir.

Por outro lado, os especuladores de petróleo, que normalmente assumem posições compradas em contratos futuros de petróleo, estão apresentando a menor posição comprada desde 2019. Isso sugere uma falta de otimismo em relação aos preços futuros do petróleo por parte dos especuladores, possivelmente devido as questões do SPR que é um bode na sala.

O mercado de petróleo está enfrentando uma demanda crescente sem indícios de enfraquecimento, enquanto o nível de emprego atingiu mínimas históricas recentemente e o PIB dos Estados Unidos está acima de 1,5%. Diante desses indicadores, assim como no filme "O Show de Truman" é compreensível questionar a existência de uma recessão. Há uma sensação de que as narrativas e jornalistas estão nos direcionando a aceitar uma recessão inexistente no momento, possivelmente para encobrir os desequilíbrios causados pelas políticas de transição energética, a agenda democrata e o uso controverso das ferramentas da Teoria Monetária Moderna (MMT), que estão gerando problemas globais irreparáveis e desequilíbrios visíveis nos mercados financeiros, como a própria inversão da curva de rendimentos americana.

Esses problemas são evidentes em todo o mundo, com a queda da produtividade, o aumento do endividamento e o envelhecimento da população. Parece que as teorias de Karl Marx e seus seguidores não previram as consequências negativas que poderiam surgir dessas dinâmicas.