MacroChronics WEEK AHEAD 15 (18/6/2023)

A reflexão sobre a ganância e a ética no mercado financeiro revela um dilema complexo que tem sido abordado por diversos filósofos ao longo da história. Immanuel Kant destaca a importância do dever moral e da racionalidade, apontando que a ganância excessiva viola princípios éticos fundamentais. Por outro lado, Adam Smith reconhece o papel do interesse próprio no funcionamento da economia, mas destaca a necessidade de equilíbrio e justiça para evitar a desordem social.

No entanto, essas reflexões filosóficas também evidenciam a existência de paradoxos intrínsecos ao dilema da ganância. Friedrich Nietzsche, por exemplo, reconhece a ganância como uma expressão natural da vontade de poder, mas alerta para os perigos do excesso e da corrupção de valores. Jean-Paul Sartre, por sua vez, enfatiza a responsabilidade individual diante das escolhas, incluindo aquelas relacionadas à ganância.

Dentro desse contexto filosófico, podemos estabelecer uma relação com o círculo vicioso entre dilema e paradoxos. O dilema moral da ganância coloca-nos diante de escolhas difíceis, mas as soluções propostas podem gerar novos paradoxos. Esse círculo vicioso cria um ciclo contínuo em que cada tentativa de solução pode levar a consequências imprevistas ou agravar a situação inicial.

Essa intersecção entre os filósofos e o círculo vicioso ressalta a complexidade do comportamento humano e das questões éticas no mercado financeiro. Reconhecer a existência desses dilemas e paradoxos nos desafia a adotar uma abordagem reflexiva, considerando as diferentes perspectivas e consequências de nossas ações. Devemos estar dispostos a reavaliar e reajustar nossas abordagens diante dos desafios éticos, buscando soluções mais equilibradas e éticas.

Nesse sentido, a obra de Daniel Kahneman, que explora a psicologia das massas e os vieses cognitivos, adiciona outra camada de compreensão. Suas pesquisas revelam como nossas mentes processam informações e tomam decisões, muitas vezes desviando da racionalidade. Essa compreensão contribui para uma análise mais aprofundada do comportamento humano no contexto do mercado financeiro, destacando a importância de considerar os vieses cognitivos ao enfrentar os dilemas e paradoxos inerentes.

Em resumo, ao combinar as reflexões dos filósofos sobre a ganância e a ética com a compreensão do círculo vicioso entre dilema e paradoxos, somos desafiados a adotar uma abordagem reflexiva e consciente em relação ao comportamento humano e às questões éticas no mercado financeiro. Devemos buscar soluções equilibradas, considerando as implicações de nossas escolhas e estando abertos a revisitar e ajustar nossas abordagens à medida que enfrentamos os desafios éticos e as complexidades inerentes ao sistema econômico.

Nesse contexto o dilema de Ricardo é: ele deve priorizar sua ganância pessoal e buscar o máximo de lucro possível, mesmo que isso signifique colocar em risco a vida e o bem-estar dos outros? Ou ele deve agir de forma ética e responsável, investindo apenas em empresas que seguem práticas comerciais sustentáveis e priorizam o bem-estar da sociedade?

Essa situação coloca Ricardo diante de um conflito moral entre seus próprios interesses financeiros e sua responsabilidade ética. Ele deve equilibrar a busca por ganhos pessoais com o respeito pelos princípios morais mais elevados, considerando as consequências de suas ações tanto para si mesmo quanto para os outros envolvidos. A resolução desse dilema exigirá uma análise cuidadosa dos valores em jogo e uma escolha entre o lucro pessoal e a ética.

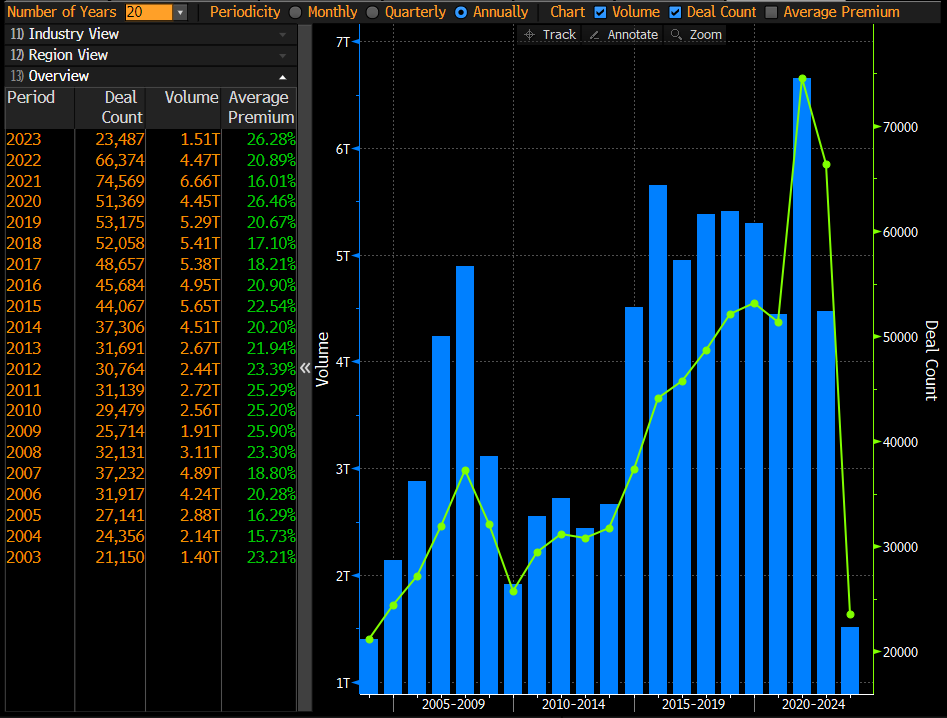

A participação de lucro dos bancos e corretoras com IPOs (Initial Public Offerings) e M&A (Mergers and Acquisitions) varia dependendo das circunstâncias específicas de cada transação e das negociações realizadas entre as partes envolvidas. Geralmente, essas instituições financeiras atuam como intermediários nessas operações, oferecendo serviços de assessoria e facilitando o processo de abertura de capital ou de fusões e aquisições.

No caso de IPOs, os bancos de investimento e corretoras costumam receber uma comissão sobre o valor total da oferta pública inicial. Essa comissão, conhecida como taxa de subscrição ou taxa de underwriting, pode ser uma porcentagem fixa do valor captado na oferta ou pode variar de acordo com a complexidade da operação e a reputação da instituição financeira envolvida. Além disso, os bancos também podem se beneficiar com a venda das ações aos investidores, obtendo uma margem de lucro com a diferença entre o preço de compra e o preço de venda das ações.

No caso de operações de M&A, as instituições financeiras podem receber remuneração de diferentes formas. Uma das maneiras é por meio de uma taxa de assessoria, que pode ser uma porcentagem do valor total da transação. Essa taxa é negociada e acordada entre as partes envolvidas e pode variar dependendo do tamanho e complexidade da transação. Além disso, em alguns casos, as instituições financeiras podem receber uma participação nos ganhos gerados pela operação, conhecida como taxa de sucesso ou fee de performance, que está vinculada ao desempenho financeiro ou ao cumprimento de certos objetivos estabelecidos.

A seguir, apresento alguns dados históricos sobre o lucro dos bancos com IPOs e M&A. Lembre-se de que esses dados são exemplos gerais e podem variar de acordo com a região geográfica, o período de tempo e as condições do mercado financeiro:

Lucro com IPOs:

Em 2020, os bancos de investimento nos Estados Unidos arrecadaram aproximadamente US$ 12,4 bilhões em taxas relacionadas a IPOs, de acordo com dados da Dealogic.

Desde 2012 Goldman, Morgan Stanley, JP morgan foram os principais bancos no mercado de IPO’s, só o Morgan Stanley arrecadou mais de 1,7 trilhões de dólares com fees.

No mesmo ano, o lucro global gerado por IPOs atingiu a marca de US$ 26,4 bilhões, com os bancos obtendo uma parcela significativa dessas taxas.

Abaixo o volume de IPO por setor desde 2012 ( ano a ano ):

Lucro com M&A:

Segundo a consultoria Dealogic, as taxas de assessoria em fusões e aquisições atingiram um total de US$ 102,3 bilhões em 2020.

Em um exemplo específico, o banco Goldman Sachs obteve uma receita de cerca de US$ 2,2 bilhões em 2020 por meio de seus serviços de assessoria em transações de M&A.

É importante ressaltar que esses dados são apenas exemplos e a lucratividade dos bancos com IPOs e M&A pode variar amplamente de ano para ano, dependendo das condições do mercado financeiro, das transações específicas e dos serviços prestados pelos bancos envolvidos, mas o que da para notar é a derrocada desses nichos de mercado nos últimos 2 anos.

Para os bancos, esse ambiente de aperto monetário, destrói a maior fonte de receita na area institucional. A pergunta que fica é:

Dentro de um banco onde se produz relatórios ( sell-side ) é interessante para a instituição, a área responsável emitir algum relatório bearish ou a favor do movimento de aperto monetário que o FED vem fazendo? Esse é um dilema importante pois se um banco em que sua essencial é constituído com objetivo máximo de lucratividade ao acionista, qual o interesse dos bancos em emitir algum relatório pessimista, e defender mais apertos de juros ou de enxugamento da liquidez?

Conseguem ver agora aonde cria-se as narrativas de corte de juros?

Voltando a questões relacionadas à economia global e ações de bancos centrais. Aqui está um resumo das principais informações macroeconômicas.

USA

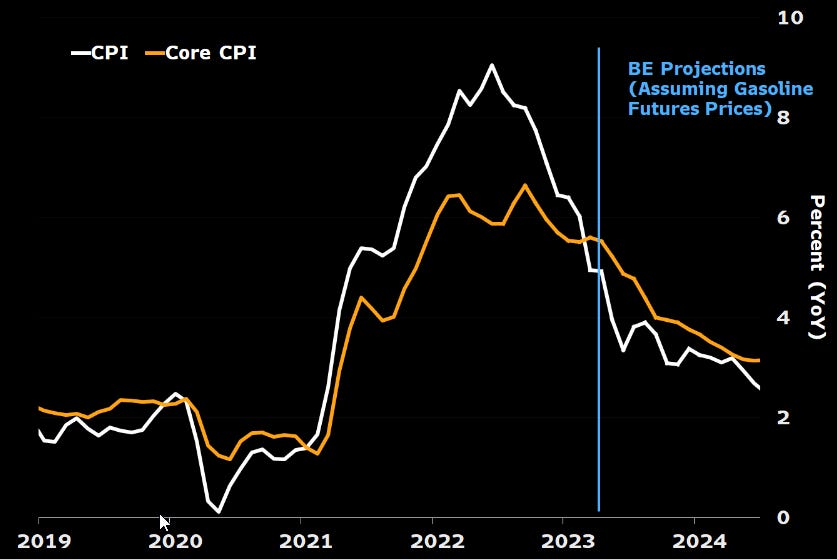

O relatório do CPI (Índice de Preços ao Consumidor) de maio provavelmente não alterarou a inclinação dos formuladores de políticas de pausar temporariamente a campanha de aumento de juros do FOMC (Comitê Federal de Mercado Aberto) em sua reunião de junho.

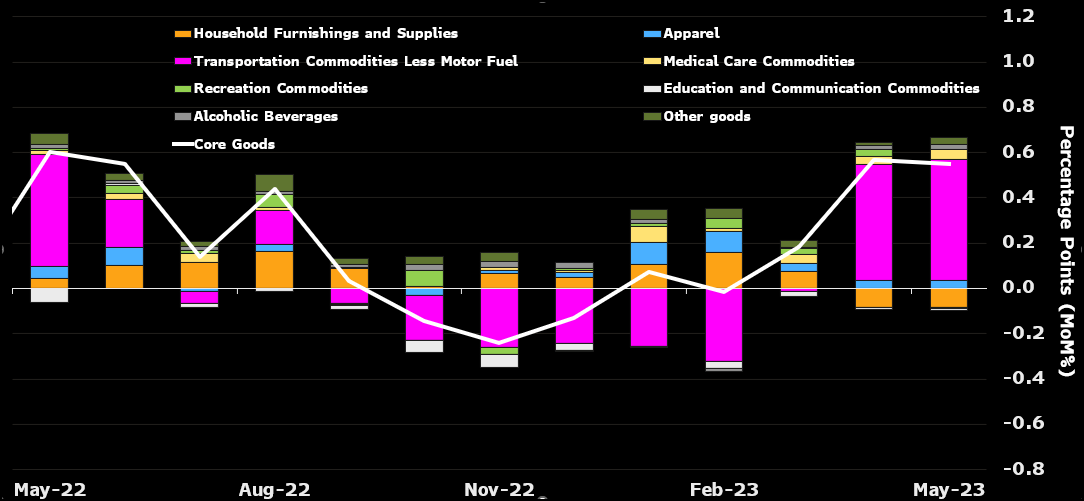

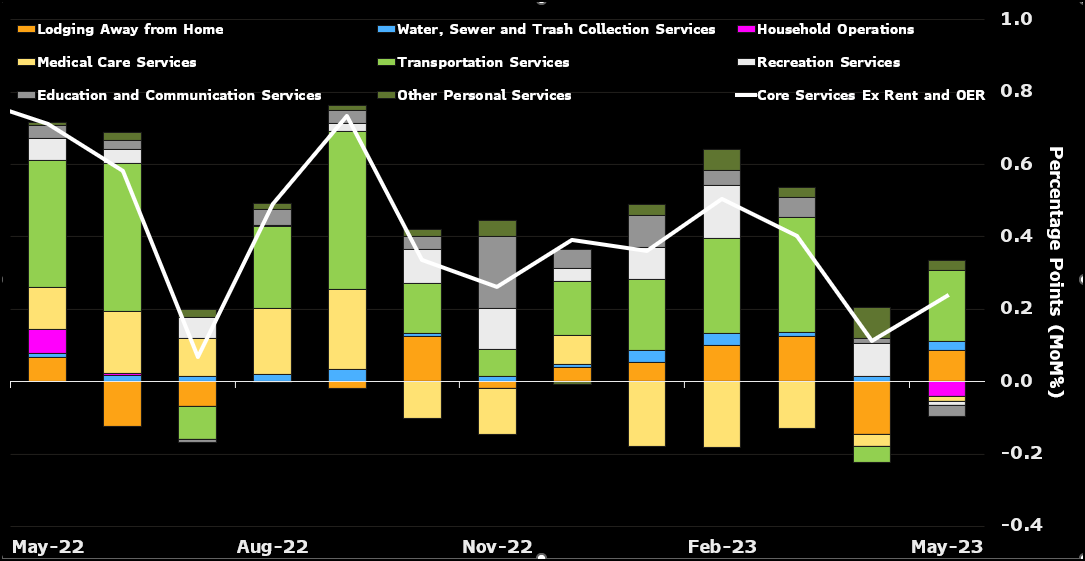

Os detalhes do relatório mostram que os ganhos de preços estão desacelerando, especialmente nos aluguéis, o que deve levar a uma desinflação no restante do ano.

Os preços dos carros usados impulsionaram a inflação, enquanto os preços dos carros novos e outros bens registraram inflação moderada.

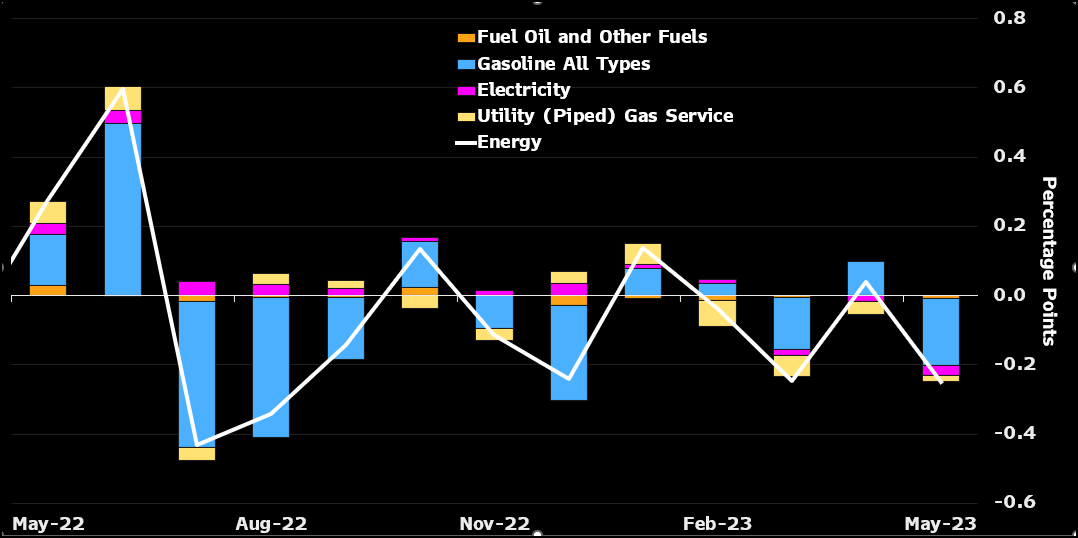

A energia teve um papel importante na queda do CPI, com queda nos preços da gasolina, eletricidade e gás natural.

Indicadores prospectivos de demanda de bens, como vagões de carga ferroviária e remessas de caixas de papelão ondulado, estão mostrando um abrandamento significativo na demanda. Os carregamentos de vagões diminuíram 16% em maio em comparação com o ano anterior, a maior queda desde 2009. Esse indicador foi útil para prever a desinflação de mercadorias no ano passado. Além disso, os embarques de caixas também estão apresentando uma queda acentuada, e acredita-se que esse indicador antecipe as vendas no varejo nos próximos três a seis meses.

O Comitê Federal de Mercado Aberto (FOMC) manteve a taxa de fundos federais estável em sua reunião de junho. No entanto, o gráfico de pontos atualizado revelou que a maioria dos membros do comitê prevê pelo menos mais dois aumentos de 25 pontos base nas taxas de juros neste ano. Essa visão mais hawkish do comitê é interpretada como uma maneira de antecipar uma postura mais restritiva nas condições financeiras, embora seja improvável que todos os aumentos projetados sejam realmente implementados. É esperado que a inflação seja menor do que as projeções dos formuladores de políticas até o final do ano, resultando em menos aumentos do que indicado pelo novo gráfico de pontos.

O presidente do Federal Reserve (Fed), Jerome Powell, apresentará seu relatório semestral de política monetária ao Comitê de Serviços Financeiros da Câmara em 21 de junho. Ao mesmo tempo, outros membros do Fed, como Philip Jefferson e Lisa Cook, e a diretora do Banco Mundial, Adriana Kugler, serão questionados pelo Comitê Bancário do Senado como parte do processo de confirmação. Powell também comparecerá perante o mesmo comitê do Senado em 22 de junho.

EUROPA

O Banco da Inglaterra provavelmente aumentará as taxas de juros em sua decisão de política em 22 de junho, citando surpresas nos dados de IPC e salários.

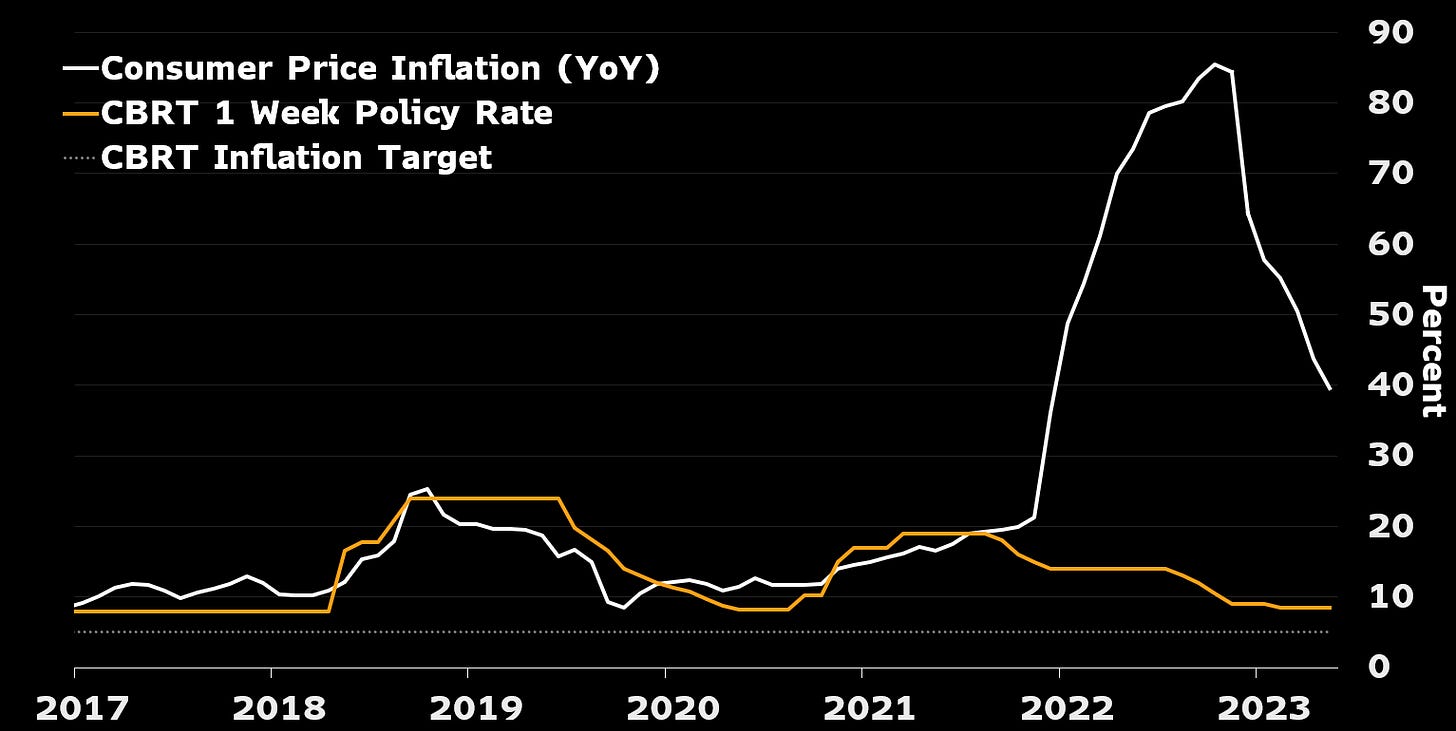

É esperado que o Banco Central da República da Turquia aumente sua taxa de juros principal de 8,5% para 15% em sua reunião de 22 de junho. Esse aumento de 650 pontos-base marcará o início de uma mudança para uma postura monetária mais apertada. O novo governador, Hafize Gaye Erkan, provavelmente adotará uma abordagem gradual de aperto, elevando a taxa de juros para cerca de 24% até o final do ano. Além disso, espera-se que o banco central inicie um processo de revisão de suas regulamentações e práticas no futuro.

ÁSIA

Os bancos chineses reduzirão suas cotações sobre as taxas básicas de empréstimo na fixação de 20 de junho, em resposta aos cortes anunciados pelo Banco Popular da China.

Já o Banco do Japão optou por não alterar sua política, devido a dados salariais fracos que minaram as esperanças de uma demanda interna mais forte. Com um mercado JGB estável, o BOJ pode se concentrar em estimular a recuperação econômica. O governador Kazuo Ueda adotou um tom pacífico, indicando que o BOJ provavelmente permanecerá em espera em sua próxima reunião, apesar de uma possível revisão de sua previsão de inflação. O iene se desvalorizou em relação ao dólar, refletindo uma redução das expectativas de mudanças na política monetária a curto prazo.

LATAM

O Banco Central do Brasil provavelmente manterá sua taxa de juros em 13,75% pela sétima reunião consecutiva, indicando uma política monetária rígida devido à taxa real ex-ante em 8,9%, bem acima do nível considerado neutro. Embora a inflação esteja próxima da meta central, o banco central deseja ver a diminuição da inflação subjacente e expectativas de longo prazo mais ancoradas antes de reduzir as taxas. Espera-se um corte em setembro, com possibilidades de um movimento em agosto se houver votos a favor de um corte na reunião de junho ou se as projeções de inflação para 2024 e 2025 forem significativamente reduzidas.

O Banco Central do México provavelmente manterá sua taxa de referência estável em 22 de junho, confirmando o fim do ciclo de aperto.

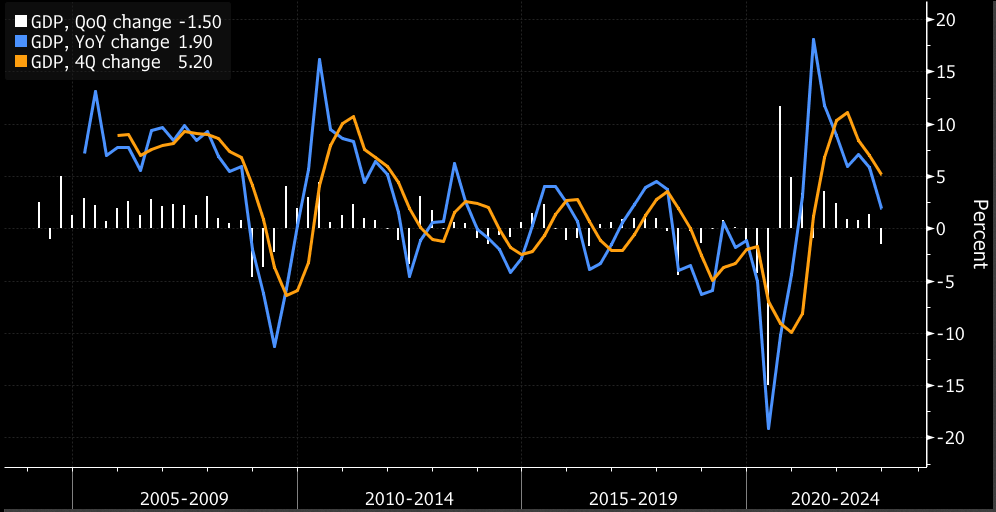

A economia argentina expandiu no primeiro trimestre, evitando uma recessão técnica. Setores industrial e de serviços compensaram a queda na agricultura devido à seca. Consumo das famílias e investimento impulsionaram o crescimento, enquanto as exportações caíram mais que as importações.

CONCLUSÃO

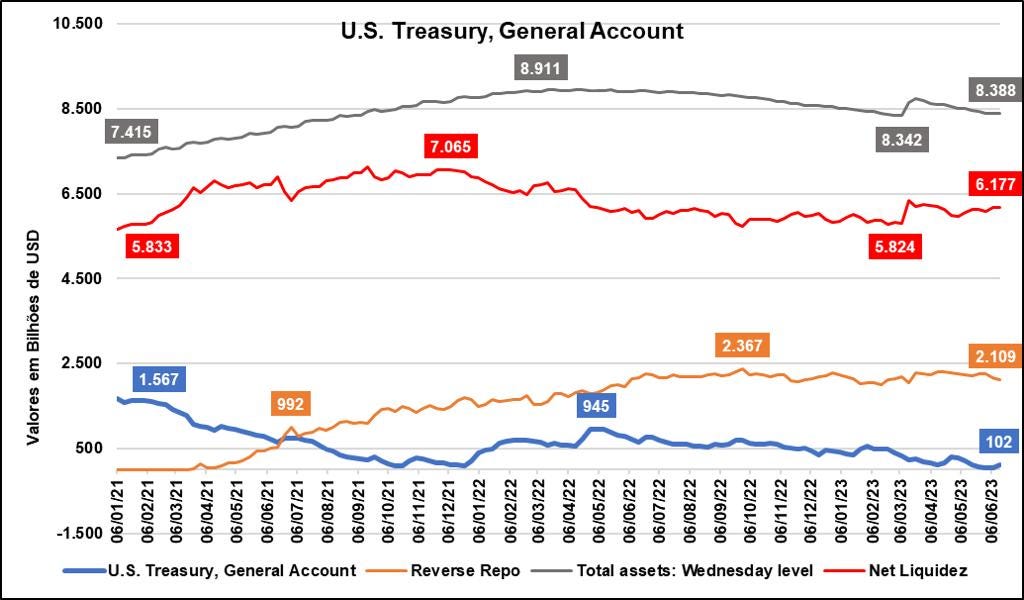

Se as taxas de juros de longo prazo se elevarem e absorverem o Repo (acordo de recompra), significa que os investidores estão buscando rendimentos mais atrativos em títulos de prazo mais longo.

Nesse cenário, a liquidez no mercado pode permanecer estável, e o mercado de ações pode experimentar uma alta, pois os investidores podem ver o aumento das taxas de juros como um sinal de fortalecimento da economia. Isso pode levar a um otimismo geral e impulsionar os preços das ações.

O aumento das taxas de juros de longo prazo pode ser interpretado como um sinal de confiança na economia, indicando expectativas de crescimento econômico e inflação controlada. Isso pode levar os investidores a ficarem mais otimistas em relação aos mercados financeiros. abaixo o State Street Investor Confidence Index For North American Institutional Investor:

RISCOS A SEREM CONSIDERADOS

O valor dos escritórios nos EUA está em declínio, refletindo a redução das taxas de capitalização e o aumento dos custos de dívida. Desde o pico em meados de 2022, os valores das propriedades de escritórios caíram cerca de 9%. Acredita-se que se as taxas de capitalização continuarem subindo, os valores das propriedades podem diminuir ainda mais, possivelmente em torno de 20% em relação aos níveis atuais.

Esse declínio nos valores pode acelerar quando o mercado de transações imobiliárias se abrir novamente. No entanto, não se espera que a pressão de desvalorização atinja os níveis vistos durante a crise financeira de 2007-2009, quando os valores das propriedades de escritórios caíram cerca de 40% em relação ao pico.

As taxas de capitalização atuais dos escritórios nos EUA estão cerca de 70 pontos-base acima do ponto mais baixo registrado em meados de 2022. Acredita-se que essas taxas possam aumentar ainda mais, possivelmente em 100-200 pontos-base, quando o volume de transações imobiliárias se recuperar. Isso pode resultar em uma queda adicional nos valores das propriedades.

O desconto entre os preços das ações dos REITs (Real Estate Investment Trusts) de escritórios e os valores dos ativos subjacentes também aumentou significativamente. As ações dos REITs de escritórios caíram 55% em relação aos níveis pré-pandemia, sugerindo que o mercado está precificando uma queda maior nos valores dos ativos do que é provável que ocorra.

O mercado de dívida também está enfrentando desafios, com taxas de juros mais altas, fluxos de caixa mais baixos e falta de liquidez. Os ativos mais fracos já estão mostrando sinais de problemas de dívida ou de disponibilidade limitada de capital próprio, o que pode aumentar o volume de transações e influenciar os preços de mercado.

Em resumo, o setor de escritórios nos EUA está enfrentando uma redução nos valores das propriedades, com as taxas de capitalização em alta. Isso pode afetar tanto o mercado imobiliário comercial quanto as instituições financeiras com exposição a esse setor ( bancos regionais ).

S&P 500

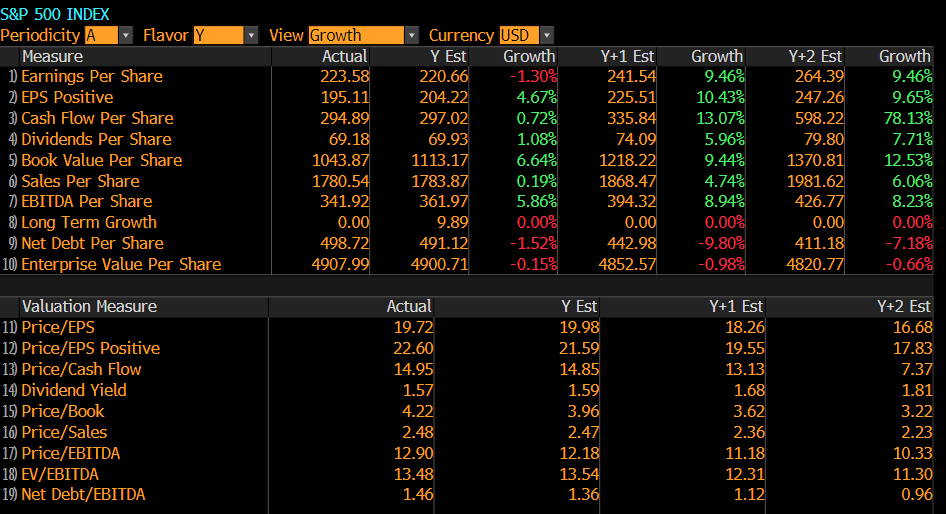

O mercado precifica que os lucros do S&P ira subir numa media de 9,46% nos próximos anos, como vemos na tabela abaixo.

É importante salientar que hoje o mercado americano esta operando a 19,72x lucro e que esta projetando um lucro por ação para 2025 de 264.

Foward 2y

Modelando nessas premissas colocando um juros de 10 anos nominal a 3,81%, com 6% de market risk refletindo os 16,7x lucro pelo do fechamento de sexta a 264 de lucro por ação, temos um premio de risco em ações implícito pelo mercado de 218 bps, hoje a taxa dos rendimentos de 2 anos nos USA estão por volta de 4,70%. Esse abismo de premio de risco entre equity e bonds evidencia um risco pobre para o carry das ações do S&P 500.

Breadth

Pela ótica da análise técnica e do breadth ( fôlego ) 61% das ações do índice S&P estão acima da média móvel de 200, 69% acima da de 50 e 83% acima da média móvel de 10 dias. Apenas 10% das ações com o RSI ( índice de força relativa ) acima de 70, e 35% estão com o momentum positivo olhando pelo MACD. Para finalizar apenas 11 ações de um universo de 500 fizeram novas máximas de 52 semanas.

O McClellans Advances - Declines US Index Summation, voltou a ganhar momento, ele é um indicador líder para o breadth.

Já o McClellans Advances - Declines US Index Oscillator continua em patamar positivo, contribuindo para a melhora do breadth.

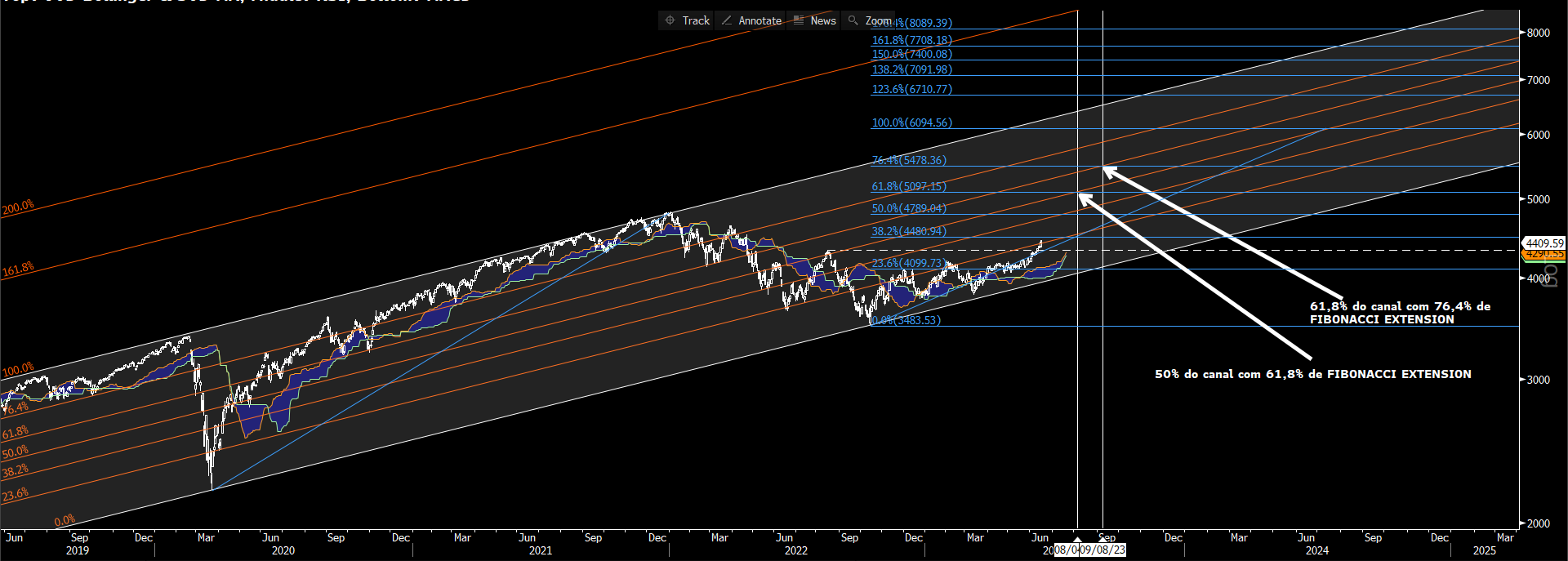

Tecnicamente estamos num canal de alta desde o fundo de outubro de 2022, projetando a extensão de Fibonacci do fundo da pandemia o S&P esta Chegando perto da região de 38,2% dessa segunda perna, acima de 2 desvios padrões da media de 20 períodos.

Quando colocamos numa escala distante, vemos uma grande canal desde a pandemia, onde mostra tecnicamente a formação de um recém novo bull market com objetivo final projetado em 161,8% a 7708 pontos. Gostaria de destacar 2 pontos importantes de cluster ( pontos de convergência de 2 analises ) marcados com as setas no gráfico abaixo.

Dando um zoom, vemos que esses clusters cruzarão em 4 de agosto de 2023 e 8 de setembro de 2023.

O MACD do índice S&P voltou a ficar positivo, mostrando o momento positivo.

Fazendo uma retração de Fibonacci do topo de 2022 até o fundo em outubro de 2022, o S&P já rompeu a região de 61,8%, ponto onde existe forte pressão vendedora. O ultimo ponto a ser vencido antes do topo é a região de 76,4% que está localizado a 4505.