MacroChronics WEEK AHEAD 14 (11/6/2023)

Olá,

Happy Sunday!!

Bem vindo ao Macrochhronics,

Mais uma semana terrível para os vendidos, desde de a crise dos bancos regionais. O momentum está muito forte, os vendidos estão quase pulando da ponte, o fluxo nos mercados estão ‘‘bullish’’ e a volatilidade colapsou. Um ano em que o mercado estava muito pessimista com as questões macroeconômicas, os touros buscaram abrigo na narrativa da tecnologia, mais especificamente a inteligência artificial.

A maioria dos Hedge funds tiveram uma performance no ano entre -4% á 6% enquanto o índice S&P subiu 12,40%, NDX 33,74%, o portfolio 60/40 7,5% e o ARKK 39,56%. Em geral quando as ações sobem de forma vertical a volatilidade comprime os hedge funds ‘‘underperformam’’

Parece loucura mas uma inflação alta em termos nominais acaba beneficiando os lucros das empresas que possuem capacidade de manter as sua margens, desde que a inflação não fique fora de controle.

Falando de inflação, se voltarmos 1 ano para trás, os traders, gestores de portfolio e analistas só falavam de commodities, preço de energia, ovos, madeira, gás natural, custo do frete e de um novo ciclo de commodities. Aqui vai um upgrade da performance desses mercados:

Como vemos, os mercados são tão ineficientes em prever o futuro que erraram praticamente todo o cenário de 1 ano atras para a frente; muito barulho por causa da guerra e muita gente pregando o caos. As commodities despencaram com destaque para a madeira ( -42% ) e gás natural ( -39,5% ). Quando olhamos os custos do frete a reação dos preços foram ainda maiores ( -75% na media ) como podemos ver abaixo :

Ao olharmos os gráficos das commodities podemos comparar com o bitcoin e o fundo da Cathie Woods ( ARKK ).

Para uma visão comparativa, coloquei os gráficos em períodos diferentes e normalizei os retornos, a semelhança é incrível, digno de movimentos especulativos ( bolhas ).

O excesso de estímulo monetário e fiscal pode se combinar para criar distorções massivas e de bolhas. É improvável que alguma lição seja aprendida com a resposta política de 2020 ao COVID, porque as finanças são o único campo em que nunca aprendemos com a história, nunca aprendemos com os erros do passado e nunca construímos algo sobre ideias passadas.

Nós apenas repetimos os mesmos ciclos... de novo e de novo.

Mas… Se havia uma lição para tirar desse ciclo é que o MMT é um quadro puramente teórico que não tem lugar na realidade real, porque a ideia dos políticos de resolver a inflação é criar subsídios e pagamentos para ajudar os prejudicados pela inflação .

Você não cura a inflação gastando mais dinheiro. Não é assim que a máquina funciona.

O MMT ( teoria moderna monetária ) sugere que a cura para a inflação é o aperto fiscal, mas no mundo real numa democracia altamente polarizada, a austeridade não é uma plataforma eleitoral viável. Precisamos de anos e anos de sofrimento inflacionário antes que a política de austeridade mude.

O tema principal desta semana foi outro quebra-cabeças nas ações e uma queda concomitante na volatilidade. A queda no VIX é particularmente interessante porque as corridas anteriores para as ações nunca viram a volatilidade cair tanto.

A implicação é que precisamos nos preparar para intervalos menores em ações até que eventualmente o ‘‘inferno comece’’. O VIX não é preditivo e sim descritivo. Está dizendo que estamos em um regime de baixa volatilidade aqui. Negocie de acordo.

Posições maiores, stops mais apertados e reversão à média tendem a funcionar em regimes de baixa no VIX. As pessoas gostam de pensar que o VIX baixo é um sinal de complacência e é mesmo. Mas essa complacência às vezes pode durar muito tempo. Tipo… Anos. Abaixo vemos que de 2012 até 2020 ( 8 anos ) tivemos um regime de VIX baixo, ontem a performance do low volatility risk control de 8%,10%, 12% e 15% de exposição do portfolio do S&P esteve em níveis altos, o que corrobora com a tese de risk-on em períodos de bull market.

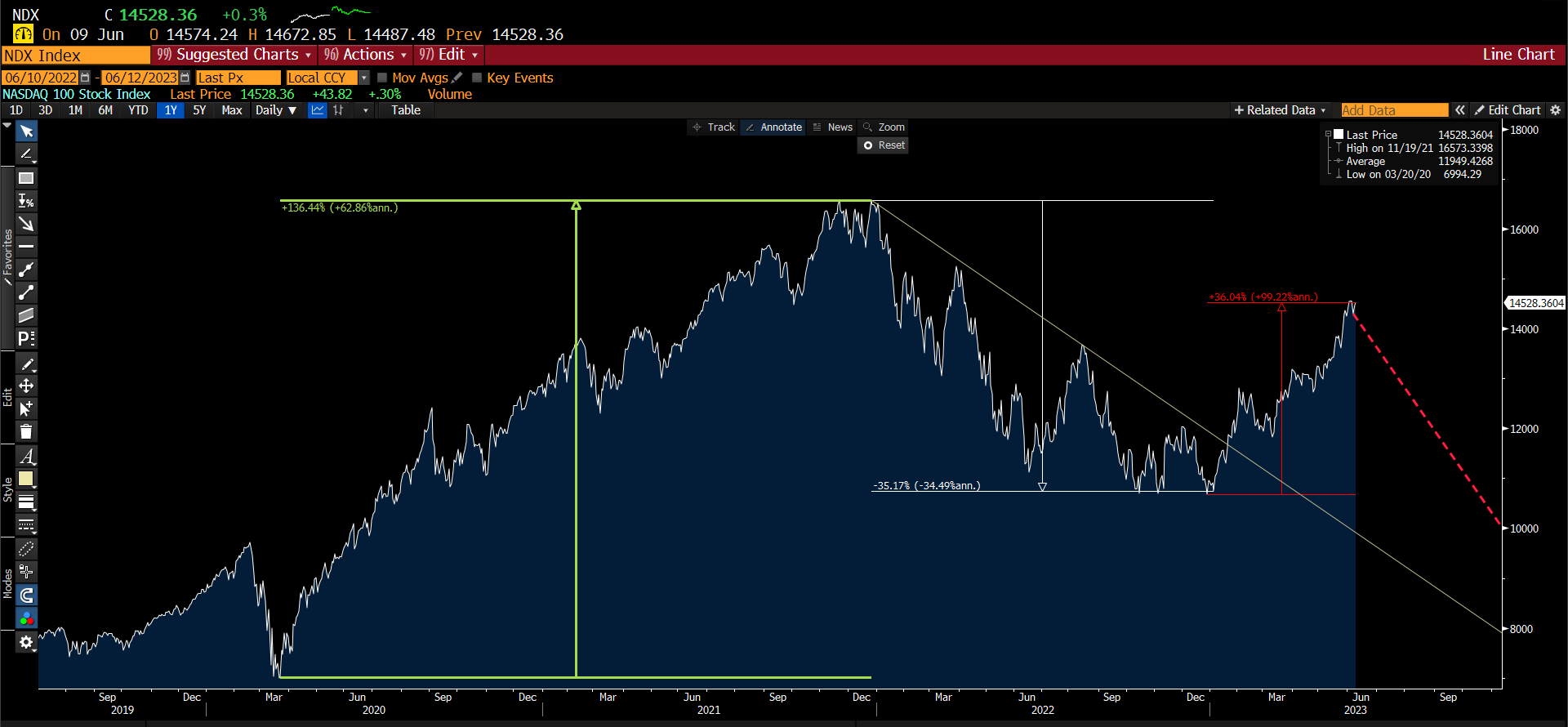

Não se sabe se esse regime de baixa volatilidade irá durar muito tempo, mais provável que estejamos completando uma repetição do ciclo da bolha do Dot.com de 1999, onde de julho a outubro de 1998 as ações da Nasdaq cairam cerca de 22% no período, com a crise da Rússia de 1998, porem, depois com um novo paradigma da internet as ações subiram mais de 300% do fundo.

Vou colocar 2 pontos de vista, comparando o movimento de hoje com o movimento do período entre 1998 à 2001, com tempos gráficos diferentes plotados um encima do outro e qual o ponto em que podemos estar:

1- ponto de vista ( BULLISH )

O movimento seja como o descrito acima, caso seja verdade, ainda temos muito rally pela frente ( +236,30% )

2- ponto de vista ( BEARISH )

O repique da bolha da Nasdaq de 2001 - embora o período de tempo seja diferente, os movimentos são muito semelhantes. Após um rally estonteante de abril de 1999 até março de 2000 de 139% a Nasdaq caiu em 2 meses cerca 35,74% e logo depois tivemos uma correção entre Maio de 2000 até setembro de 35,58%.

Movimento pós Covid da Nasdaq foi de 136,44% de alta do fundo da crise até o começo de 2022. Em 10 meses o indice Nasdaq corrigiu cerca de 35,54%. Desde de Outubro de 2022 o índice vem numa recuperação e na sexta feira do dia 9 de julho fechou 36,04% de alta desde seu fundo.

Acho que o ponto aqui é considerar que essa onda da NASDAQ é o equivalente ao rally do ano 2000 de 2901 á 4186, embora com períodos de tempos distinto, as amplitudes são muito semelhantes.

Um aspecto muito bacana da comparação de 1999 x 2021 é a rapidez da bolha de 1999/2001 em ambas as direções. Nunca antes e provavelmente nunca mais teremos tantos ‘‘day traders’’ felizes. Se você não estava por perto em 1999 e pensou que 2021 foi bruto ou divertido ... posso te garantir que 1999 foi 10 vezes mais frenético que 2021, porem a grande diferença é que se colocarmos o Nasdaq pela ótica do P/E, o índice esta muito longe de uma bolha. Em 2001 o P/E do NDX chegou a incríveis 521x e hoje está por volta de 32x.

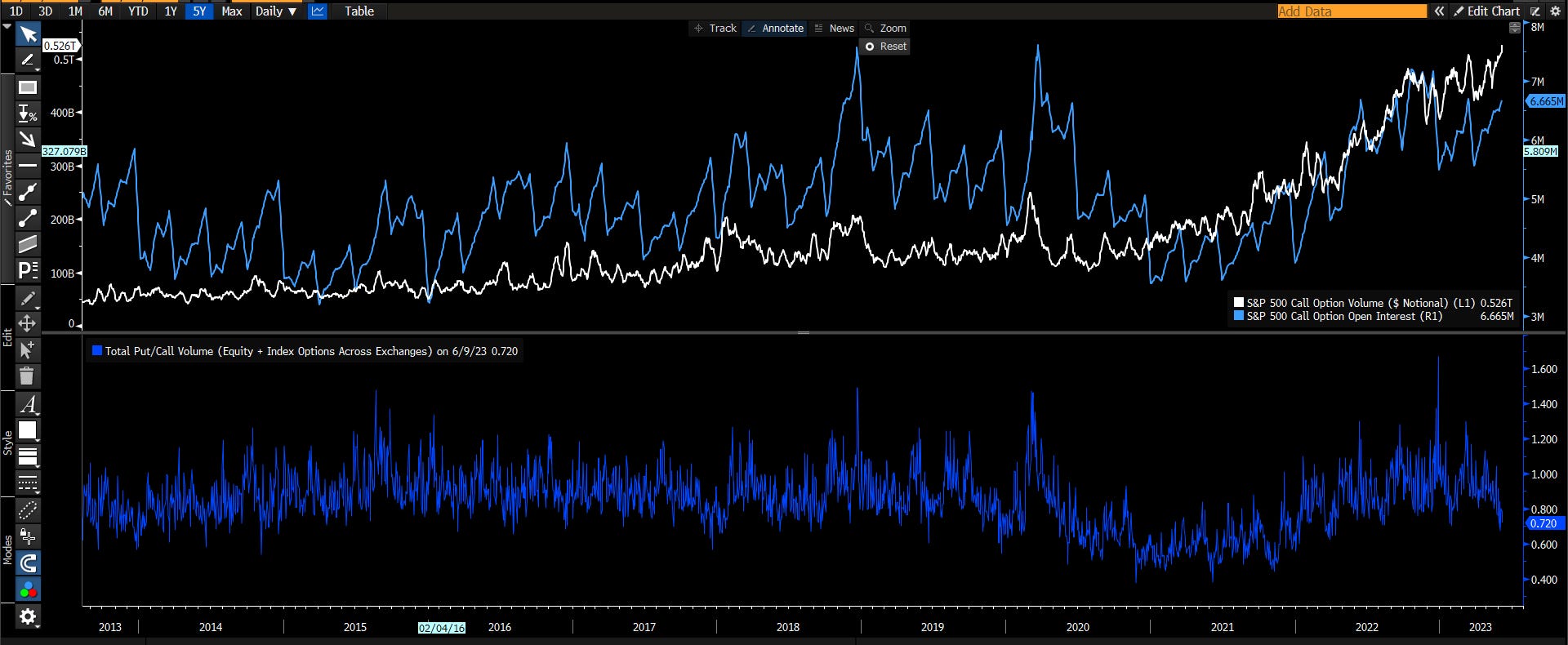

Vimos recentemente o maior volume de calls no SPX de todos os tempos, já que os operadores de opções 0DTE ( zero day expiration ) se tornaram participantes significativos do mercado, respondendo por quase metade de todo o volume de negociação de opções SPX.

A relação de put/call do CBOE + index options também terminou a semana passada em nível mais baixo desde o 16 de agosto de 2022. Isso não significa que o passado seja um prólogo, mas é certamente interessante estar ciente do que aconteceu depois de Agosto no S&P:

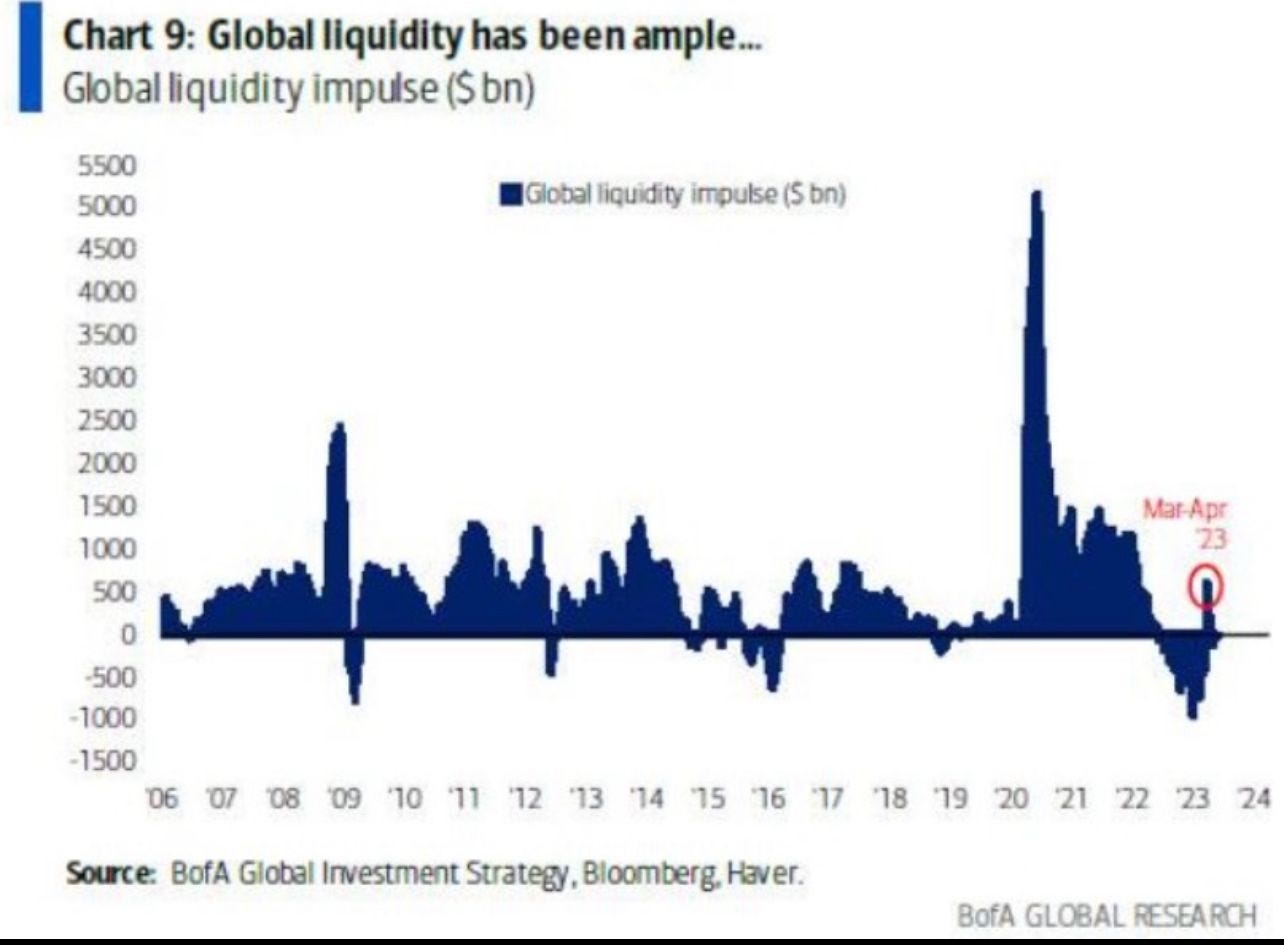

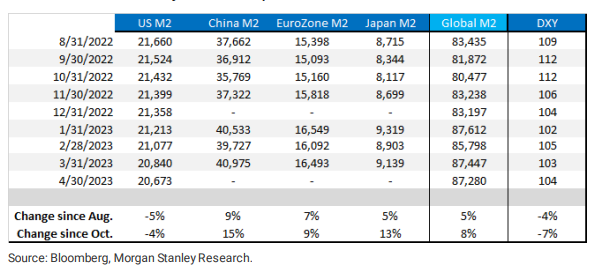

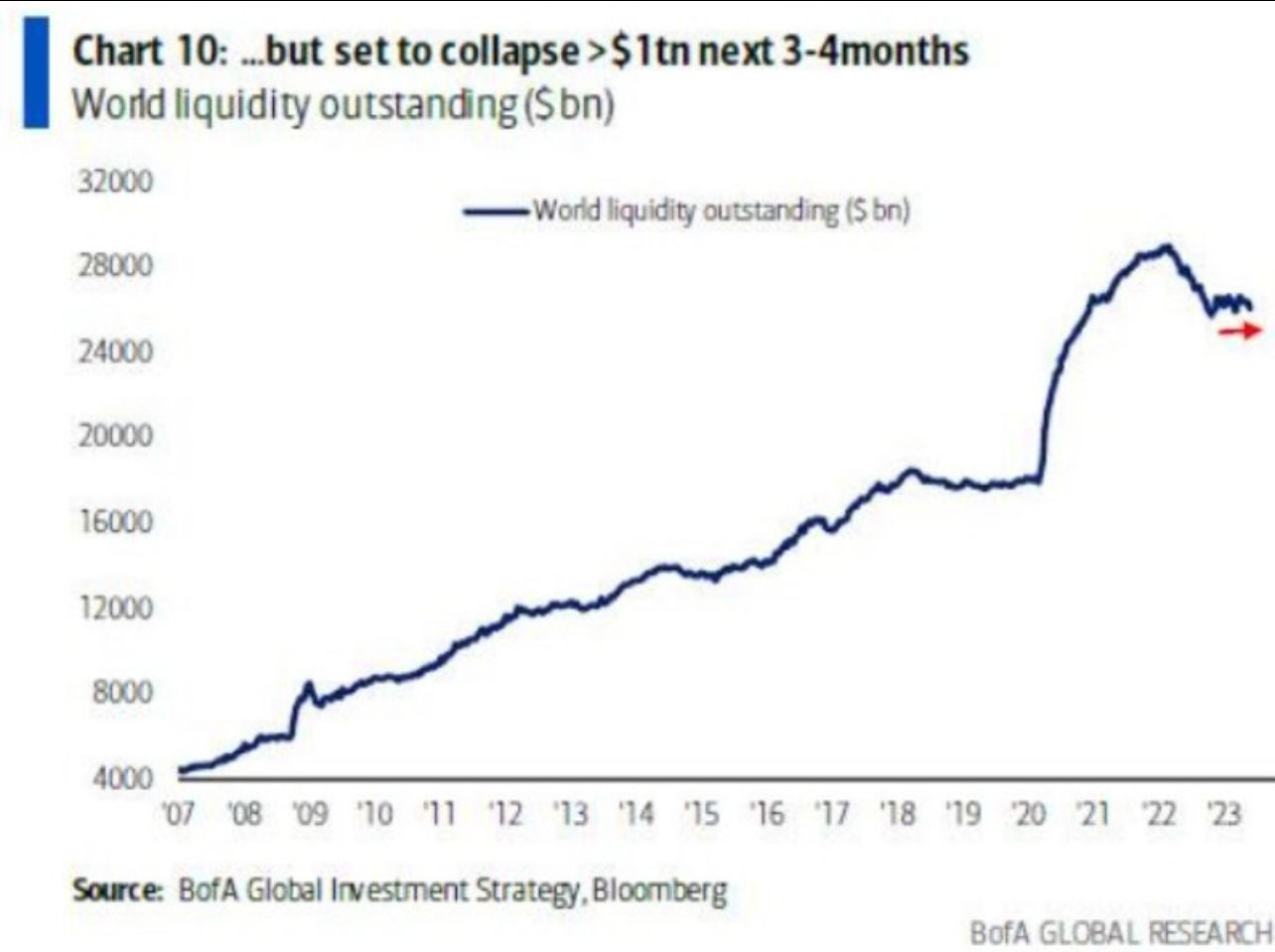

De acordo com o Bank of America e o Morgan Stanley, a liquidez global foi ampla em 2023. Certamente vimos os mercados se alegrarem com a expansão dos balanços do Banco do Japão, do Banco da China e até do Fed.

Como vemos uma grande quantidade de emissões do Tesouro dos EUA e outros fatores, como condições de crédito mais rígidas, é provável que também vejamos a liquidez cair em cerca de US$ 1 trilhão, de acordo com o BofA e Ms.

A pesquisa da Associação Nacional de Gestores de Investimentos Ativos (NAAIM), que calcula a exposição dos gestores ao índice S&P, subiu para mais de 90, que é o nível mais alto que vimos desde o início de 2022. Qualquer nível de 90 ou mais é, em nossa opinião, um pouco exaustivo.

Nesta semana a exposição do índice NAAIM - 90.07

Media do ultimo trimestre - 63.74

Ou seja, os compradores podem não ter muito mais munição, uma vez que os CTAs estão muito comprados, os participantes da pesquisa NAAIM também estão e estamos vendo entradas recordes de compra em várias áreas concentradas do mercado, como no setor de tecnologia.

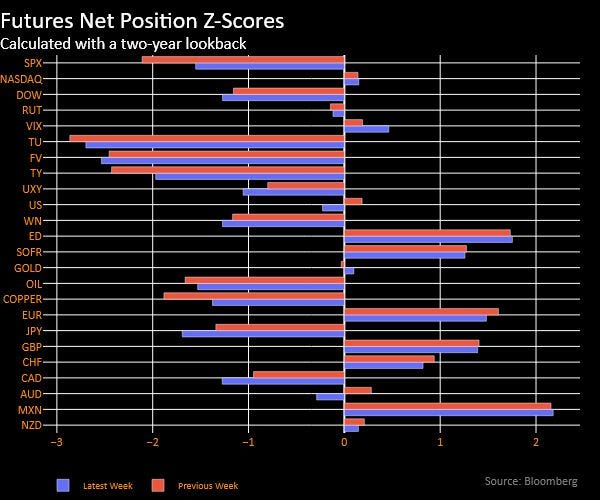

Já olhando para os dados semanais do CFTC

O relatório do Commitments of Traders foi divulgado, mostrando as posições futuras no fechamento de terça-feira. Os destaques do posicionamento especulativo incluem:

Na renda fixa , os fluxos foram mistos, mas direcionados para a venda, no agregado. Specs vendeu 5s (43k, para um novo recorde curto), ultra 10s (32k), títulos longos (23k) e ultras (7k), comprou 97k 10s e 10k 2s. A curta duração agregada aumentou em equivalentes de 46k TY. A posição do SOFR foi pouco alterada na semana.

No FX , as especificações eram compradores de dólares, vendendo euros (7,3 mil), ienes (8,6 mil), CAD (8,4 mil) e AUD (12,3 mil), juntamente com quantidades menores de libras esterlinas, kiwi e Suíços. Houve uma pequena adição ao comprimento MXN, levando-o ao maior tamanho desde março de 2020.

Em ações , finalmente houve alguma cobertura a descoberto de futuros de S&P, com especificações comprando contratos de 90 mil. As posições em outros produtos de índice foram pouco alteradas na semana e o VIX viu uma pequena cobertura vendida de 5k.

Em outros lugares, houve entrada em commodities macro, com especulações comprando ouro (6k), petróleo bruto (10k) e cobre (10k).

Conclusão

Embora os analistas esperem que os lucros do S&P 500 caiam no segundo trimestre de 2023, eles também projetam que o crescimento dos lucros retorne no segundo semestre de 2023. Para o terceiro trimestre de 2023, a taxa de crescimento estimada dos lucros é de 0,8%. Para o quarto trimestre de 2023, a taxa de crescimento dos lucros estimada é de 8,2%. Se 8,2% for a taxa de crescimento real para o trimestre, essa será a maior taxa de crescimento de lucros ano contra ano relatada pelo índice desde o primeiro trimestre de 2022 (9,4%). Mas o que está impulsionando a melhoria esperada no crescimento dos lucros no quarto trimestre de 2023?

No nível setorial, espera-se que nove dos onze setores relatem crescimento de lucros ano a ano no quarto trimestre de 2023. Espera-se que cinco desses nove setores relatem crescimento de lucros de dois dígitos no trimestre, são eles:

Serviços de Comunicação (36,3%)

Utilitários (26,2%)

Consumo Discricionário (21,3%)

Tecnologia da Informação (12,4%)

Finanças (11,2%)

Espera-se que os setores de serviços de comunicação e tecnologia da informação sejam os maiores contribuintes para o crescimento dos lucros no quarto trimestre de todos os onze setores. Se esses dois setores fossem excluídos, a taxa de crescimento de lucros estimada para o S&P 500 para o quarto trimestre de 2023 cairia de 8,2% para 3,9%.

No nível das empresas, espera-se que Amazon, Meta (Facebook), Alphabet (Google) e NVIDIA sejam os maiores contribuintes para o crescimento dos lucros do S&P 500 no quarto trimestre de 2023. Amazon, Meta e NVIDIA devem apresentar relatórios anuais crescimento de lucro por ação anual de mais de 100% no quarto trimestre de 2023. Além disso, os analistas aumentaram as estimativas de lucro por ação para todas as quatro empresas no quarto trimestre.

É interessante notar que os principais contribuintes para o crescimento dos lucros do S&P 500 para o quarto trimestre de 2023 tiveram aumentos significativos de preços desde o início do ano. Os setores de Serviços de Comunicação e Tecnologia da Informação tiveram os maiores aumentos nos níveis de preços de todos os onze setores desde o início do ano, como podemos ver no gráfico abaixo de rotação de setores:

Eventos importantes para a semana a frente serão triggers importantes para a próxima direção dos índices globais. Essa semana ou vai enterrar a narrativa de inflação persistente ou vai enterrar a tese de redução de juros esse ano.

Terça-feira, Junho 13 — US CPI

O relatório do CPI, previsto para 13 de junho, deve mostrar que a inflação desacelerou em Maio, impulsionada pela queda nos preços da gasolina.

Esperamos que a inflação plena desacelere para 0,1% (contra 0,4% em abril). O Core CPI cairá para 0,3% (vs. 0,4%), já que a deterioração da demanda leva a uma desinflação renovada de bens e os aluguéis continuam em queda.

Os efeitos de base ( somatório de 12 meses ) e a retirada do numero base de junho de 2022 de 1.2% reduzirão drasticamente as leituras do CPI ano contra ano.

A inflação nominal do CPI deve cair para 4% em Maio (vs. 4,9% em Abril) e o núcleo para 5,2% (vs. 5,5%). Na próxima reunião do FOMC em julho, as autoridades do FED poderão ter em mãos um numero que mostre um crescimento de 3% ano contra ano. Essa é uma das razões pelas quais o FOMC pode estar iniciando uma pausa nas altas de juros.

Quarta-feira, Junho 14 — Reunião de politica monetária do FED

O quadro abaixo mostra a probabilidade por reunião dos FED funds futures.

O gráfico desde o começo do ano mostra que as expectativas dos Traders, implícitas nos futuros dos Fed Funds para a reunião de junho, prevê manutenção nos juros.

Já para a reunião de julho o mercado precifica grandes chances de um aumento de 25 pontos percentuais, elevando as taxas para um intervalo entre 5,25-5,50.

O novo ciclo inflacionário é melhor para ações do que títulos ao longo de um horizonte de tempo secular (7-10 anos). No entanto, se este novo regime inflacionário for semelhante ao período pós Segunda Guerra Mundial, será volátil com altos e baixos de ciclo que devem ser negociados se alguém quiser capturar totalmente os excessos neste novo regime. Em suma, o período de expansão/recessão iniciado em 2020 é atualmente na parte da queda do ciclo de lucros.

Embora a mudança na avaliação de lucro seja crítica para o desempenho de longo prazo das ações, os retornos de ações são normalmente impulsionados mais pelo crescimento da receita e em menor grau as margens.

Em última análise, acreditamos que permanecemos em um mercado de alta secular e novos drivers de crescimento continuarão a surgir, o que ajudará a impulsionar o desempenho ao longo do período de tempo secular (mais de 7 anos). Uma maneira que já delineamos um secular bull e Bear market é olhar para o S&P 500 em termos reais x ouro.

Nós notamos que a tendência de alta do atual mercado secular de alta permanece intacta, embora tenha sido consolidando/corrigindo nos últimos 2 anos ainda mais deliberadamente do que o nominal S&P 500.

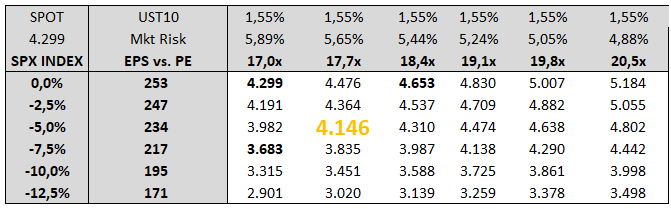

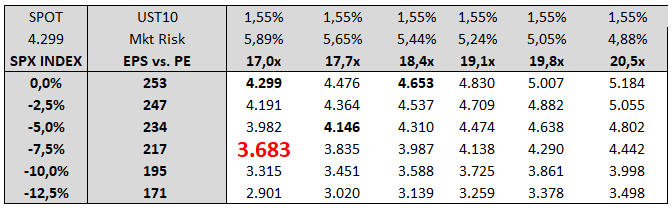

Modelando com juros reais de 1,55% em 2025, podemos chegar a 3 cenários:

1- Base case de 4.146, o mercado colocando um múltiplo de P/L de 17,7x e no EPS futuro (2025) de $ 234.

2- Bull case de 4.653, o mercado coloca um múltiplo de P/L de 18,4x no futuro (2025) com LPA de US$ 253.

3- Bear case de 3.683, o mercado coloca um múltiplo de P/L de 17x no futuro (junho de 2025) com o EPS de $ 217.

Vale a ressalva que em caso do juros reais caírem, podemos ter uma reprecificação dos targets, já que teríamos um aumento do ERP (Equity Risk Premium ) e que tornaria as ações mais atraentes.