MacroChronics WEEK AHEAD 11

Um dos temas favoritos do mercado no final do ano passado foi a narrativa da “reabertura da China”. Confesso que nunca entendi realmente o entusiasmo pela narrativa - não é como se a China estivesse saindo de um ponto de bloqueio total de todas as atividades econômicas. Certamente, a reabertura relaxou algumas das restrições ao movimento e à atividade econômica das famílias, mas a história da China nunca se concentrou no consumo pessoal.

Deixando de lado a questão das famílias, a indústria chinesa continuou operando no ano passado em algo bem próximo do normal. Os lucros industriais registraram sua segunda maior leitura de todos os tempos, o que meio que sugere que toda a história de reabertura foi uma falsa narrativa. alem do erro grotesco da narrativa os dados ainda estão piorando, já que as tendências no crescimento das importações chinesas foram negativas na maior parte dos seis meses desde que o tema da reabertura ganhou força. Isso importa muito para o mercado de commodities, onde as importações chinesas e os metais básicos são praticamente o mesmo gráfico.

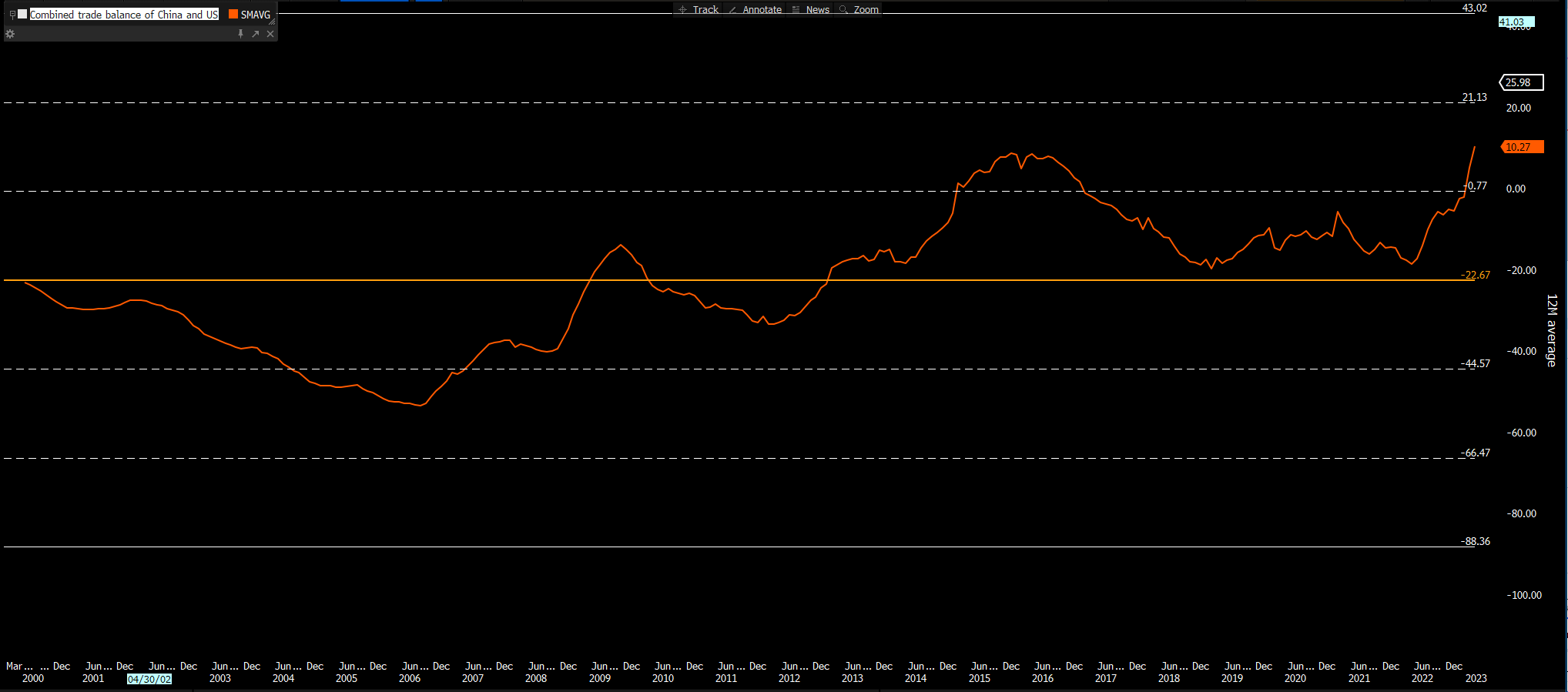

Isso explica muito da fraqueza, digamos, do cobre. Na verdade, o comércio chinês continua sugando o crescimento do resto do mundo de forma impressionante; o superávit comercial de US$ 90 bilhões registrado no mês passado não é um recorde histórico, mas não está longe. Agora, normalmente, pode-se esperar que os EUA – o consumidor global de último recurso – compensem o superávit chinês com um déficit substancial. E é verdade que os EUA continuam comprando muito mais do resto do mundo do que vendem para ele. Mas o tamanho do déficit dos EUA (US$ 64 bilhões em março) é um pouco menor do que o superávit chinês equivalente. De fato, no ano passado, as balanças comerciais combinadas do que poderíamos chamar de G2 tiveram um superávit médio de mais de US$ 10 bilhões por mês. Isso é um novo recorde.

É notável que o pico anterior no superávit comercial combinado China/EUA ocorreu em um momento de significativa preocupação com o crescimento e volatilidade do mercado financeiro em 2015-16, quando “ventos contrários globais” era uma das narrativas predominantes.

As chances são de que isso pode acontecer novamente. Na verdade, os volumes de comércio global já estão caindo a cada ano - esse é o tipo de coisa que você normalmente vê durante as recessões, embora, para ser justo, a magnitude da queda ainda seja bastante modesta. O que é interessante é que as tendências no comércio global parecem liderar o caminho da inflação global; Não consegui encontrar uma única série para o cpi mundial voltando mais de 20 anos, então o gráfico abaixo combina uma série do FMI com um cálculo posterior da Bloomberg.

Ao observar os números de exportação e importação de economias comerciais proeminentes mostra uma imagem bastante lamentável. Dos 16 países na tabela abaixo, apenas dois (Japão e Austrália) experimentaram um crescimento anual positivo em exportações e importações.

Então, o que devemos fazer com tudo isso? De uma perspectiva de mercado imediata, é difícil dizer. Nem o iene nem o dólar australiano se beneficiaram notavelmente da relativa resiliência das contas comerciais de seus países de origem.

Dados recentes mostraram a China registrar sua inflação de preços ao consumidor e ao produtor mais fraca em alguns anos e, se houver alguma coisa, a tendência parece totalmente deflacionária. O crescimento do crédito não sugere que uma recuperação esteja em curso. É verdade que há mais na tendência da inflação global do que no preço das mercadorias, pois a escassez de mão de obra direcionada claramente ajudou a aumentar os custos dos serviços. Mas a queda do comércio global é um lembrete de que a desinflação de bens pode muito bem acelerar, e é difícil ser muito otimista com o crescimento quando o comércio parece tão fraco.

Enquanto isso, o índice de endividamento da economia chinesa atingiu um recorde no primeiro trimestre, com os empréstimos bancários a empresas aumentando à medida que o país reabriu do Covid Zero. O índice de alavancagem macro - ou dívida total como porcentagem do produto interno bruto - subiu para 279,7%, de acordo com dados do banco central e do departamento de estatísticas. O aumento de 7,7 pontos percentuais em relação ao trimestre anterior foi o maior em três anos.

Já na terra do Tio Sam a previsão do GDPNow do Fed de Atlanta acertou a variação do PIB real no primeiro trimestre, que imprimiu apenas 1,1%, contra uma expectativa de consenso de 1,9%. Embora os gastos do consumidor tenham sido mais fracos do que o esperado, não foram tão ruins quanto previsto pelo modelo GDPNow. Olhando para os detalhes, os estoques foram um obstáculo muito significativo ao crescimento, subtraindo cerca de 2,3%, o que torna o futuro um pouco mais promissor.

Porém, o índice de preços do PIB e o deflator do núcleo do PCE ficaram quentes, divulgando 4% e 4,9% contra as expectativas de 3,7% e 4,7%, respectivamente. Dada a preocupação contínua do Fed com as pressões de preços.

Já os pedidos de auxílio desemprego subiram um pouco, com os registros iniciais indo para de 245.3 mil.

A primeira leitura do CPI abaixo de 5% e o menor avanço CPI em dois anos não conseguiram estimular uma recuperação das ações nesta semana. Em vez disso, o ressurgimento da angústia em relação aos bancos regionais e o inquietante impasse sobre o teto da dívida abalaram os investidores. O petróleo caiu e o Bitcoin recuou com o risco de estagflação voltando a assombrar os investidores.

Nesta sexta-feira, o golpe duplo do sentimento do consumidor da Universidade de Michigan abaixo do esperado e das expectativas de inflação acima do estimado evocou novas preocupações com a estagflação.

O declínio dos depósitos da PacWest foi o mais recente gatilho para outra rodada de turbulência nas ações dos bancos, aumentando a longa lista de questões fundamentais e relacionadas à confiança sem soluções fáceis que atormentam os credores dos EUA. O CEO do JPMorgan, Jamie Dimon, destacou uma série de preocupações. Os REITs de escritórios com problemas também sofreram perdas de 4,5% na semana, com o proprietário Vornado fechando no menor nível desde 2009 na sexta-feira.

O número de Universidade de Michigan de Sexta-feira foi o pior possível, misturando um declínio decepcionante na confiança com aumento inesperado nas expectativas de inflação. A mediana de 5 a 10 de inflação subiu para 3,2%, uma nova alta para o ciclo e a mais alta desde março de 2011. Curiosamente, a projeção média de 5 a 10 anos caiu ligeiramente de 4,3% para 4,1%, então realmente parece uma mudança na distribuição das expectativas de inflação.

Ainda assim, tudo isso representa uma deterioração no mix crescimento/preço, a questão chave que permanece é quando os dados oficiais de atividade começarem a refletir a fraqueza que é evidente nas pesquisas.

Por outro lado, é notável que o PPI tenha caído mais desde o início da pandemia. o Bloomberg Commodity Spot Index caiu 20% ano contra ano. A tendência geral é de deflação, apontando para o gás natural, que nunca caiu tão rapidamente quanto agora, sem a inflação.

O relatório CFTC ( Commitments of Traders ) foi divulgado. Os destaques do posicionamento especulativo incluem:

1- renda fixa

venda de notas de 2 anos 116k

futuros de SOFR compras de 172k

2- FX

compra 5,9 mil ao euro.

compra de ienes 7,3 mil

compra de libras esterlinas 3,5 mil

compra de CAD 7,8 mil

compra de MXN 12,3 mil

vendas de AUD 4,2 mil

venda de NZD 2,7 mil

venda de Franco suíços 1,5 mil

3- Ações

venda em SPX mais 21k ( o maior nível em mais de doze anos e meio )

compra de 8k de NDX

4- Comodities

venda de cobre 3k

compra de petróleo 2k

O gráfico abaixo mostra o z-score do posicionamento de futuros especulativos com uma janela de lookback de dois anos.

abaixo segue a performance por classe de ativos pelo mundo. Em verde as melhores performances e em vermelho as piores.

Conclusão

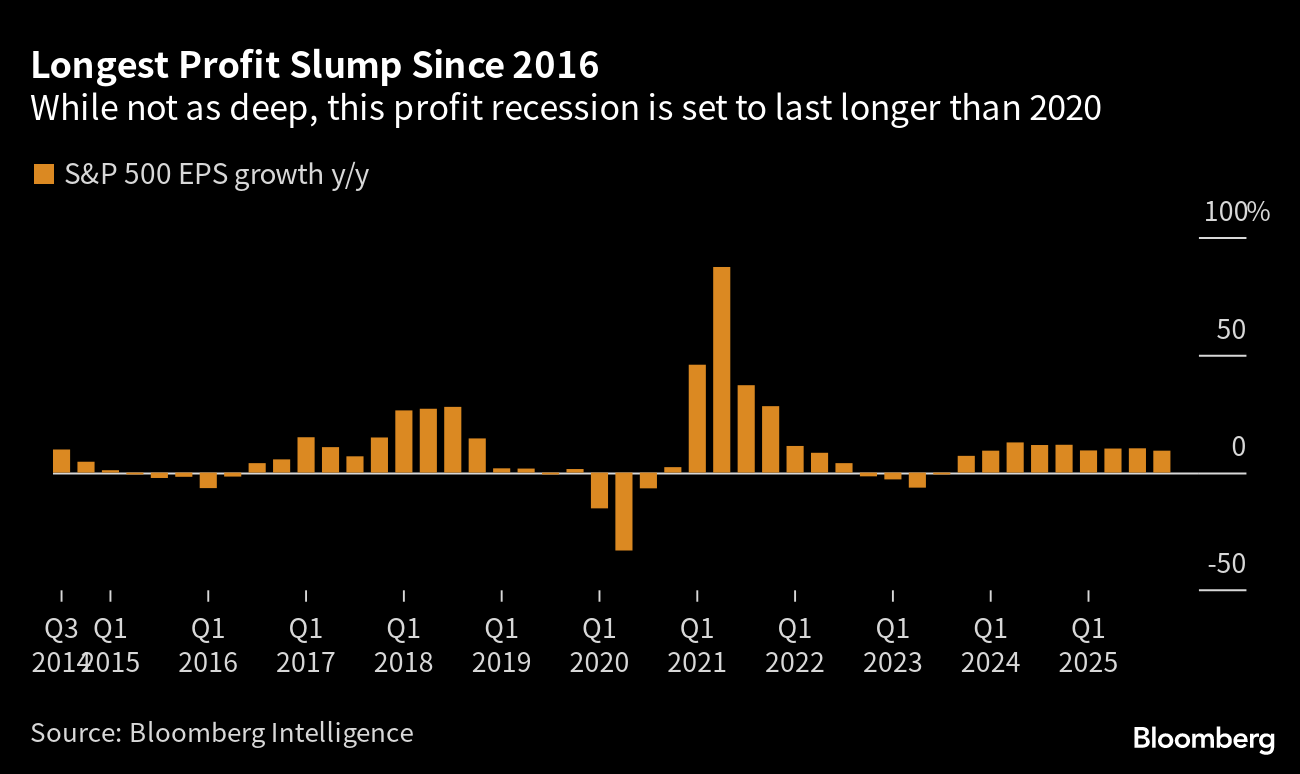

Enquanto a economia dos EUA oscila à beira da recessão, Wall Street já está enfrentando a maior queda nos lucros corporativos em sete anos.

À medida que a temporada de resultados do primeiro trimestre chega ao fim, no S&P500, estima-se que as empresas tenham queda de 3,7% em comparação com um ano atrás, em média. Os Dados mostraram que 78% das empresas superaram as expectativas, o que não é tão surpreendente quanto você pode pensar, já que os analistas cortaram suas previsões de lucro antes do início da temporada.

Mais importante ainda, os lucros das empresas americanas caíram pelo segundo trimestre consecutivo. A previsão de lucros em baixa agora está centralizada no trimestre de abril a junho, onde os lucros devem cair 7,3% no mesmo período. Os analistas agora esperam que o aperto causado pelo aumento das taxas de juros e pela contração da demanda do consumidor se estenda até o terceiro trimestre de 2023, cancelando as previsões anteriores de que os lucros começariam a se recuperar nessa época.

A Quedas de lucros de mais de três trimestres, foram vistas pela última vez em 2015-2016, quando o Federal Reserve iniciou seu ciclo final de alta de juros.

Não deveria ser surpresa que o S&P 500 não tenha subido desde que as grandes instituições financeiras de Wall Street começaram sua temporada de balanços em meados de abril.

Um otimista notará que as piores previsões dos analistas não se concretizaram e a maioria das empresas superou suas metas no primeiro trimestre. Já um pessimista diria que os lucros estão caindo e as perspectivas futuras são fracas.

Dezenas de milhares de empregos estão sendo eliminados em todos os setores, de tecnologia ao varejo. O impacto deve se refletir nos lucros do trimestre de abril a junho como mencionado acima.

O estrategista do Morgan Stanley Michael Wilson Prever "Margem adicional preço mais baixo" Os custos trabalhistas serão um grande obstáculo nos próximos meses, e uma economia fraca pesará sobre o poder de precificação das empresas.

No ponto de vista da narrativa criada no começo do ano, a reabertura da economia da China é crucial para o mercado, com as empresas de bens de luxo e artigos domésticos colhendo enormes benefícios. As empresas dos EUA dependem menos das vendas chinesas do que seus pares europeus e asiáticos, mas empresas como a Tapestry, de propriedade da Coach, e a operadora de cassinos Las Vegas Sands relataram aumentos nos lucros com a recuperação da China.

Mas enquanto o crescimento da China no primeiro trimestre atingiu a maior alta em um ano, o crédito e a demanda do consumidor parecem lentos.

Outro ponto de atenção e que as recompras reais de ações do S&P 500 no primeiro trimestre caíram 21% em relação ao ano anterior, de acordo com o Goldman Sachs. O Goldman também disse que pode haver menos anúncios de recompra de ações nos próximos trimestres e espera que as recompras de ações totalizem US$ 808 bilhões este ano, em comparação com US$ 923 bilhões em 2022.

Na segunda feira passada, tivemos a pequisa do FED sobre os empréstimos. Os dados relataram os bancos com padrões mais rígidos e uma demanda mais fraca por empréstimos no primeiro trimestre, estendendo uma tendência que começou antes do surgimento de tensões recentes no setor bancário. A pesquisa com executivos de crédito mostrou que os bancos citaram uma menor tolerância ao risco, uma perspectiva econômica mais sombria e o agravamento dos problemas da indústria como razões para restringir o crédito.

Junto a isso, a secretária do Tesouro, Yellen, disse que os EUA terão que suspender alguns pagamentos se o Congresso não aumentar o limite do teto de gastos. O presidente Biden disse que um calote dos EUA teria repercussões devastadoras em todo o mundo. Para se ter uma noção do tamanho da inquietação dos investidores o CDS dos EUA estão mais caros do que os CDS da Grécia, do México e do Brasil, que têm classificações muito mais baixas e já deram calotes no passado.

Sendo assim, o rally das ações neste ano chegou ao ponto em que provavelmente está empurrando o mercado para perto de algum tipo de precipício - pelo menos essa é a mensagem do prêmio de risco das ações ( ERP ). Abaixo vemos o market premium do SPX que é a ( EPS/preço do S&P ) - FED FUNDS e as linhas pontilhadas o UST10. o segundo gráfico a mesma coisa só que no nasdaq.

O que fica claro que não temos premio de risco no mercado americano. Juntando isso aos dados recentes macroeconômicos em declino o cenário fica mais complexo e propenso a uma grande realização por parte dos índices americanos. Com Fed Funds a 5,25, as taxas tiram completamente o apetite dos investidores a tomarem risco na renda variável. Abaixo o ERP dos S&P ( BRANCO ) caiu e voltou para as mínimas depois da pandemia e como ele se compara de forma bastante desfavorável com os níveis de ERP em grande parte do resto do mundo, fica claro que as bolsas americanas são as mais caras do mundo.