MacroChronics WEEK AHEAD 10

Dos vários conceitos de economia comportamental, eu gostaria de destacar nessa newsletter para contextualizar o cenário a frente a heurística da disponibilidade. Ela refere-se à ideia de que as pessoas geralmente confiam em informações facilmente lembradas, em vez de dados reais, ao avaliar a probabilidade de um determinado resultado. Por exemplo, as pessoas podem pensar que ataques de tubarão ou urso são uma causa comum de morte se lerem sobre um desses ataques, mas os incidentes são realmente muito raros.

Nesse contexto sofremos um bombardeio de noticias diariamente e re-postagens em mídias sociais como Twitter e WhatsApp que acabam influenciando em vários aspectos nas decisões de gestores de portifólio, analistas de investimento e até Traders, desde o novato até o mais experiente.

Então resolvi quantificar em gráfico, o numero de vezes em que esses temas recentes, de bastante relevância nos mercados financeiros, foram mencionados nas mídias sociais, Bloomberg, Reuters e outros canais de noticias com o nível de reação nos preços dos ativos contextualizando com os dados macros econômicos.

1-RECESSÃO

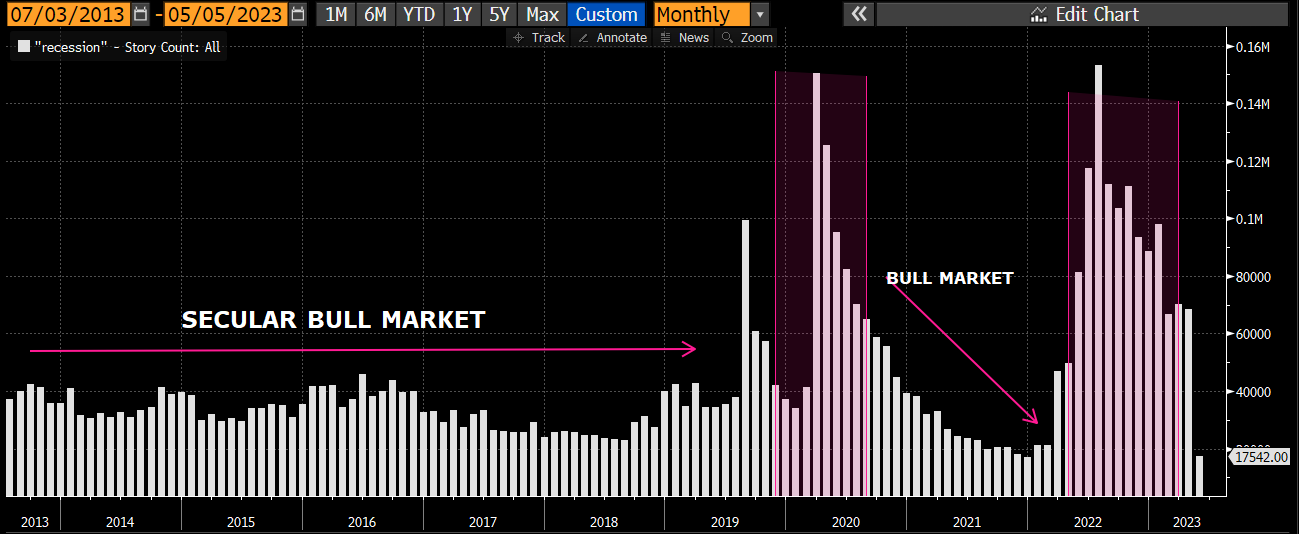

Um dos temas mais comentados desde o ultimo ano é sem duvida a recessão. No gráfico abaixo podemos ver em azul o S&p500 e em branco o numero de vezes que o tema recessão foi mencionado nas diversas plataformas citadas acima.

Importante notar que em 2020 (COVID) tivemos um breve aumento no tema devido a paralisia da economia mundial com os lockdowns. Todavia no ultimo ano tivemos novamente um Spike no numero de menções, com o numero saindo de 17 mil para mais de 150 mil. Abaixo outro ponto interessante é que toda vez que o numero cai com consistência os índices entram em rally ( bull market ).

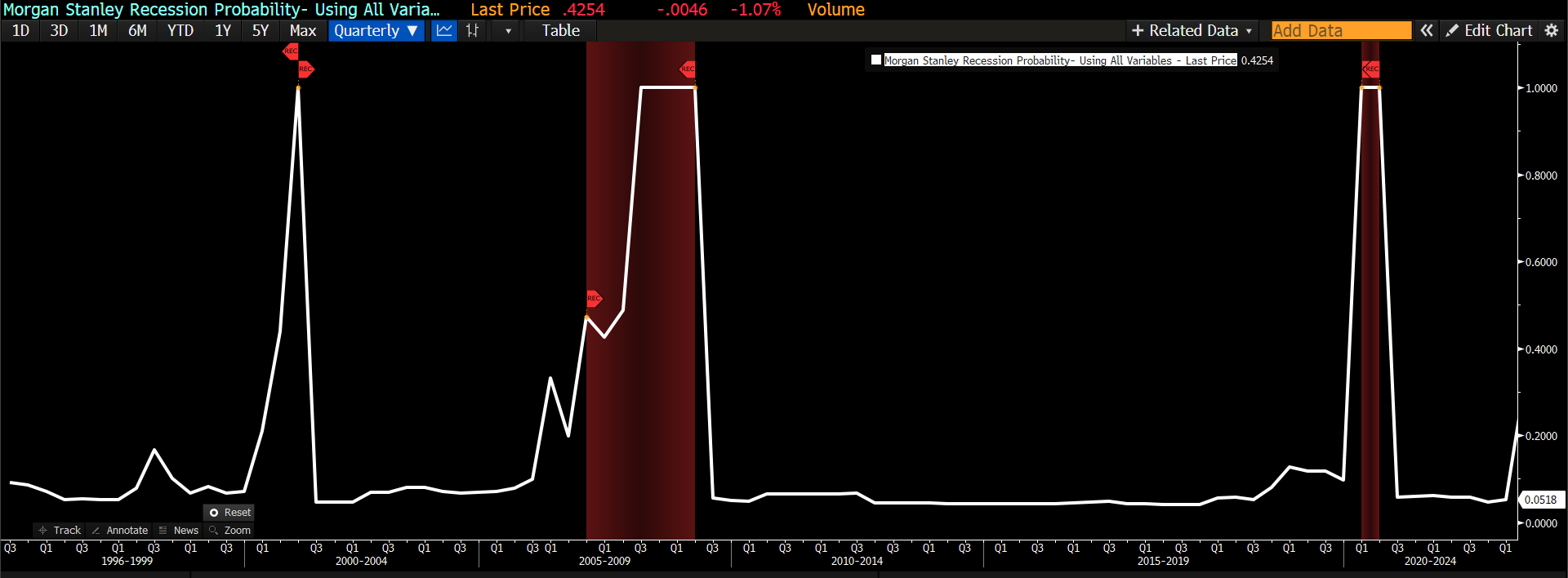

Trazendo um pouco de macro para contextualizar o momento, estamos realmente em uma recessão? ou próximo de uma? abaixo o modelo estatístico de probabilidade do Morgan Stanley.

Probabilidade do modelo de que a economia dos EUA esteja em recessão no trimestre atual ou entrará em recessão nos próximos 4 trimestres, calculada usando onze variáveis financeiras e econômicas sensíveis ao ciclo, esta aumentando e hoje encontrasse em 42%. O modelo acertou as ultimas 3 recessões como podemos ver no gráfico acima sinalizados em bordô. Abaixo vemos uma economia americana muito forte com PIB nominal crescendo 1,3% ( azul )no trimestre mesmo com o FED subindo a taxa de juros ( verde ) em 500 pontos percentuais para controlar a inflação. Outro ponto de destaque é taxa de desemprego ( roxo ) que atingiram 3,4% mostrando uma economia saudável.

Os pedidos de auxílio desemprego irão continuar a subir, de acordo com a análise de dados do WARN.

Por fatores sazonais espera-se que os pedidos diminuam 2,2% em relação à semana anterior. Isso pode não se concretizar, dada a expectativa de aumento gradual das demissões.

dados de AVISO ( WARN ) sugerem que a taxa de demissões continuará a aumentar e o número de trabalhadores desempregados deve começar a subir, o que é característica de final de ciclo econômico. Isso deve se refletir nos dados dos próximos meses, em linha com a tendência de aumento dos sinistros contínuos.

2-PIVOT DO FED

Outro tema bastante comentado nas nossas cartas semanais é o pivot do FED. Abaixo em azul o gráfico do s&p500 e em branco o numero de vezes que o tema PIVOT do FED foram mencionados.

É notável o aumento, que complementa o tema da recessão. O numero de vezes que o tema foi mencionado aumentou 10x e exatamente esse foi um dos motivos que originou o rally na NASDAQ. Um dos fatores que eu adoro na heurística da disponibilidade é que o preço sempre esta alinhado com os temas criados pelo próprio mercado!! O preço nada mais é do que o equilíbrio das expectativas agregadas dos investidores, lembrando que o mercado é uma maquina de eficiência com foco na criação e destruição de narrativas ou expectativas. Esse é o game do mercado. Abaixo vemos as expectativas futuras nas curvas de juros OIS ( Overnight Index Swap).

A curva verde, mostra a mediana dos integrantes do FED, a curva roxa mostra a media dos OIS. A diferença entre elas é algo que eu não me recordo de ter visto nos últimos anos. Dando um zoom para as próximas reuniões vemos que o mercado precifica cortes de juros a partir de Setembro (25 bps ) e que vai contra o argumento do FED em manter as taxas num patamar restritivo por algum tempo.

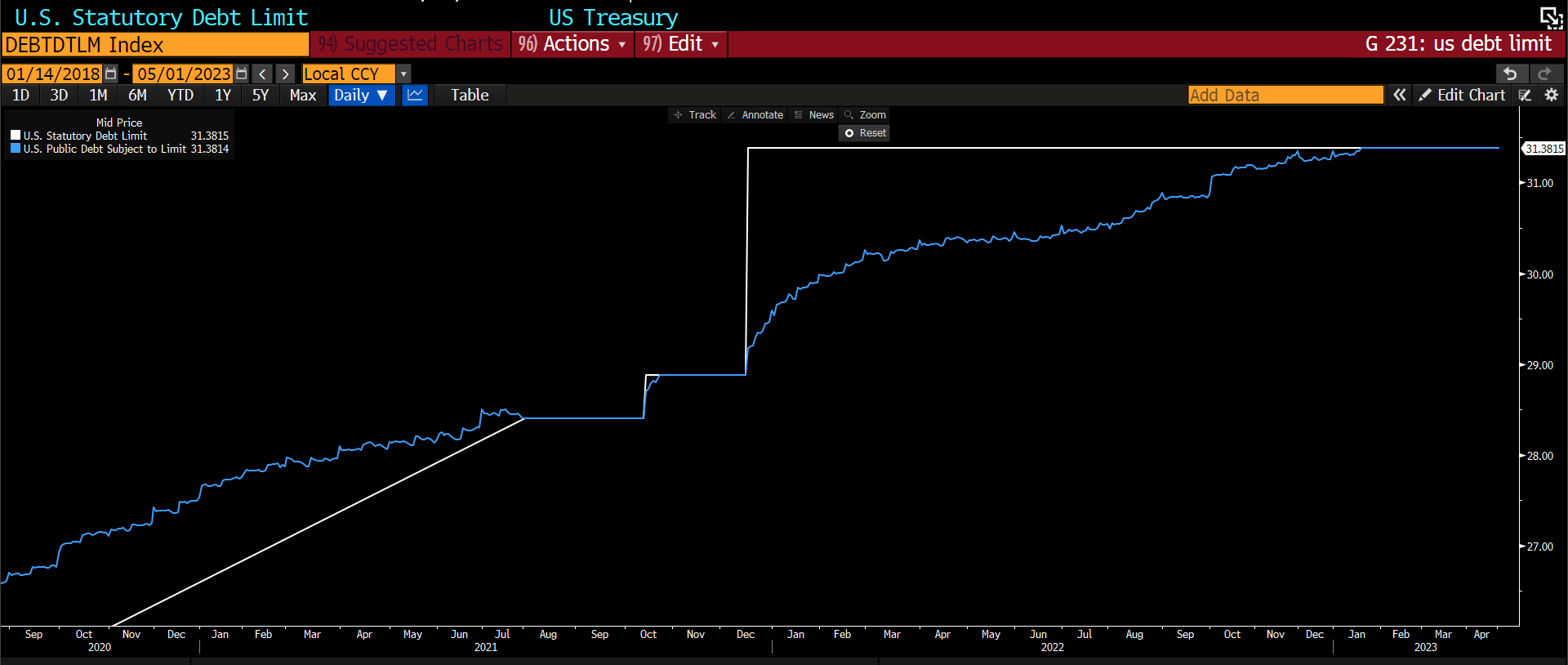

Sempre buscando o real motivo e a busca incansável pela verdade mesmo que seja no campo da teoria, focando na questão do teto de gastos nos USA, eu entendo que a ponta curta da curva sofreu algum tipo de contagio. Os USA bateram no teto estatutário da divida como vemos abaixo.

Esse fato tem elevado o custo de CDS dos USA. Abaixo vemos em verde a curva do FED FUNDS e em azul a curva do CDS, em amarelo e azul escuro pontilhados vemos as posições das curvas a 1 mês atras.

Tivemos um aumento no custo do CDS em 150 BPS em praticamente 1 mês. Esse é o primeiro ponto de atenção que não está conversando com as expectativas ou narrativas do mercado. Existe muito risco na praça para os atuais preços dos ativos.

3-BULL MARKET x BEAR MARKET

Levando em conta o nível de narrativas, vemos que claramente que Bear Market ( roxo ) trás mais audiência do que o Bull Market ( Laranja ). Outro ponto importante é, que toda a vez que tivemos uma explosão no tema Bear Market e depois uma queda acentuada, coincidiu com o fundo dos movimentos de baixa no S&P500. No Ápice de 2022 as menções de mercado de baixa saltaram 50x no segundo semestre e depois caíram mais de 90% e desde então o índice SPX tem feito Topos e fundos Ascendentes.

Olhando o gráfico abaixo, vemos o humor do investidores de varejo (subtração do sentimento bullish pelo bearish), esse indicador continua em patamares negativos porem longe das mínimas de Setembro - Outubro. Geralmente quando o índice bate menos que -40 sempre coincide com o ponto de maior pessimismo e fundo do movimento de bear market.

Uma outra ótica complementar é comparar o índice de confiança das ruas, com o AAII bulish reading. A leitura é:

desde 1998 estamos no patamar mais baixo da serie, praticamente 2 desvios padrões da media.

4-INFLAÇÃO

Dentro dos temas mais relevantes, não poderíamos deixar de fora a inflação. Além de ser o contraponto do mercado em relação a guerra de narrativas contra o FED, esse é também o “calcanhar de Aquiles” da própria narrativa do mercado e o maior risco dos mercado realizarem. Abaixo vemos a quantidade de vezes que o tema inflação veio a tona nos canais de comunicação e redes sociais. Mais uma vez tivemos um pico de 250k menções no segundo semestre de 2022, (coincidência?). Vemos que conforme as menções foram caindo o índice s&p500 deixou as mínimas para trás.

Os dados do CPI de abril, que serão divulgados no dia 10 de maio, quarta-feira, mostrarão que a inflação continua sendo uma pedra no sapato do FED e da narrativa do mercado. Dias após o Reunião do FOMC de maio, quando POWELL sinalizou um fim iminente do ciclo de aperto, os últimos dados de inflação oferecerão pouco suporte para a ideia de que as taxas são suficientemente restritivas. Dito isso, com os preços do petróleo caindo em maio devido aos crescentes temores de recessão, o próximo relatório do CPI (previsto para 13 de junho) mostrará uma inflação significativamente mais lenta – e o FOMC terá esse relatório em mãos no primeiro dia da reunião de junho do FOMC.

Embora o relatório do CPI de abril não seja exatamente reconfortante, também não levará as autoridades do FED a sinalizar outro aumento de juros em junho, dada a expectativa de que o impacto desinflacionário total das condições de crédito mais rígidas ainda não apareceram.

olhando pelo preço ao produtor ( PPI ), que sai na quinta feira dia 11 de maio, a Flexibilização da cadeia de suprimentos ajudará a manter a inflação modesta.

5- REGIONAL BANKS

A recente narrativa do mercado, veio através de um evento, do sillicon valley bank e que se espalhou por mais dois bancos o first republic e o signature bank. Isso não só causou uma corrida bancaria e migração de fundos para os grandes bancos, como deflagou um problema sistêmico de má gestão nos bancos americanos regionais. abaixo vemos o KRE em laranja (ETF dos bancos regionais) e em branco o numero de menções de bancos regionais.

Esse evento causou uma explosão no numero de noticias que subiu incrivelmente 120x, causando pânico e corrida bancaria como podemos ver abaixo o fluxo de saída de depósitos dos Small Banks e Big Banks.

No mercado financeiro as noticias também não caíram bem, a performance da ETF dos bancos regionais no ano é de menos 34,25% enquanto o s&p500 sobe 8,16% no ano. abaixo vemos na rotação de setores que mostra como o setor foi punido.

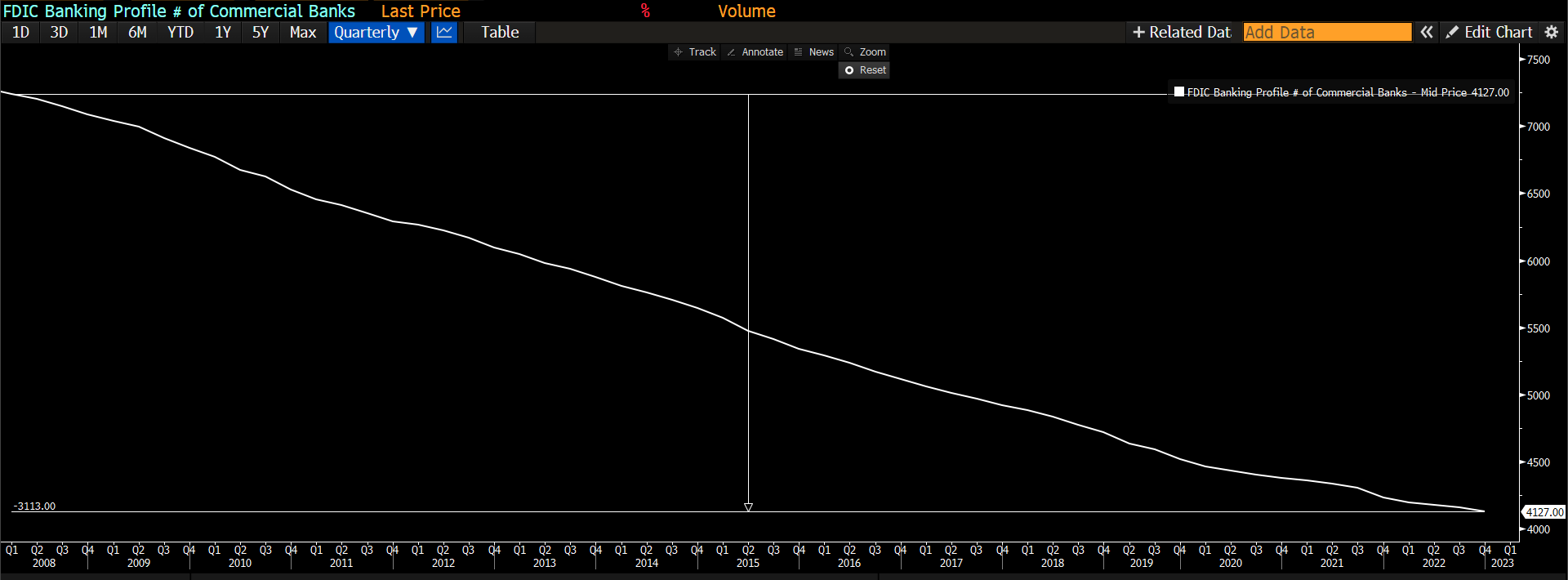

O que também é evidente é a crescente gravidade marginal de cada episódio de estresse bancário por instituição. Observe, porém, que o FDIC só foi criado após a pior falências bancárias da era da Depressão. Um número menor de bancos comerciais quebrou durante a GFC ( Subprime 2008), mas o pico de ativos como porcentagem do PIB quase se igualou à crise S&L ( década de 80 ), importante citar que esses dados não incluem as falências dos bancos de investimento não pertencentes ao FDIC, que obviamente foram muito substanciais.

Desta vez, apenas três bancos faliram, com uma base de ativos combinada de mais de 2% do PIB. Em contraste, em 1988, os ativos dos bancos falidos totalizaram 2,9% do PIB... mas houve 470 bancos que faliram! Um dos resultados mais significativos da crise S&L foi dar início a uma consolidação de quase quatro décadas no setor bancário dos Estados Unidos. Como você deve saber, havia mais de 14.000 bancos nos Estados Unidos há quatro décadas. Agora são pouco mais de 4.000.

Claramente, os incentivos atualmente em vigor estão impulsionando uma maior consolidação. Os depositantes querem que seu dinheiro esteja em um banco grande demais para falir. Os investidores estão recompensando os grandes bancos e punindo os pequenos. E o que isso significa é que o risco está crescendo cada vez mais concentrado em um sistema bancário cujas falhas episódicas são mais espetaculares com o passar do tempo.

6-INTELIGÊNCIA ARTIFICIAL

O ultimo tema e que esta muito na moda é a inteligência artificial. A revolução trazida a tona de pelo Chart Gpt, esta dando o que falar. Abaixo vemos que o nível de menções do tema mais do que dobraram esse ano e deu sobrevida ao setor que mais apanhou em 2022. Em azul o QQQ ( ETF do índice Nasdaq ), que esta liderando os ganhos neste ano, com 21,26% de alta.

Indo mais a fundo, resolvi procurar o quão relevante é o tema para as empresas, então levantei o numero de vezes que a palavra ‘‘inteligência artificial’’ foi mencionada nas coletivas pós balanço ( earning calls ). Um ponto importante é que o ano fiscal nos USA é diferente, então Q1 e o Q2 de 2023 podem ter dados dispersos ( com o nível de confiança baixo ). Porem da para ter uma ideia que o tema esta presente em todos os earning calls de empresas de Tecnologia ( espero que não seja mais um meta-verse!!).

quando olhamos os dados por empresas ate o momento, lembrando que muitas empresas ainda não reportaram balanço, vemos que o google foi a empresa que mais mencionou AI no Earning calls. abaixo o Heatmap por empresa.

Como falado acima o setor de tecnologia foi o setor que mais vezes usou o tema AI. abaixo as menções por setor e por trimestre desde 2021.

As ações de tecnologia realmente capturaram essa narrativa no acumulado do ano, mas com múltiplos indo para os níveis mais altos desde o 1T22, os balanços apresentam um teste para o setor e as ações em geral, já que as taxas de juros provavelmente não cairão por algum tempo segundo o FED. O setor de tecnologia carrega um prêmio de 35,7% para o índice mais amplo. excluindo Microsoft e Apple, o premio é de 17,9%. Ambos os prêmios rivalizam com seus respectivos ápices de 2021. A versão ex-megacap está 6,2 desvios padrão acima de sua media pré - pandêmica (incluindo a recente remoção de empresas de pagamentos do grupo), enquanto o setor completo está 4,9 acima. Ao incluir as megacaps, o setor de tecnologia é o grupo mais caro dos 11 setores que compõe o índice S&P500.

Três das seis indústrias de tecnologia negociam acima de seus respectivos múltiplos médios de cinco anos, com o subsetor de hardware de tecnologia carregando o maior prêmio. O múltiplo médio de cinco anos para todas as ações provavelmente é uma referência ruim, considerando o nível extraordinariamente baixo das taxas de juros na época. No entanto, o subsetor de hardware negocia 0,8 desvios padrão acima da média do P/L a partir de então, enquanto os subsetores de semicondutores e equipamentos de comunicação também estão acima das suas respectivas média. O subsetor de software é negociado exatamente em sua média de cinco anos. Por outro lado, os equipamentos eletrônicos (menos 0,6 desvio padrão) são os mais descontados, seguidos pelos serviços de TI (menos 0,3).

Intel, Nvidia ( empresa mais beneficiada com AI ) e Qorvo negociam com os P/Ls futuros mais altos em comparação com as médias de cinco anos, enquanto Salesforce, Akamai e F5 são as mais baratas do setor.

abaixo vemos o RRG dos setores do S&P500. vemos que os setores de tecnologia e comunicações estão liderando tanto em momentum como em performance relativa ao S&P500.

CONCLUSÃO

Os mercados financeiros estão cada vez mais complexos e saber olhar a psicologia do mercado, através do BEHAVIORAL ECONOMICS, assim como ter dados quantitativos disponíveis para interpretar as narrativas de mercado são instrumentos fundamentais para se atualizar e acertar os movimentos. juntar isso a outros instrumentos técnicos e fundamentalistas aumentam muito as chances de sucesso.

Estamos em um periodo de sazonalidade de baixa e no meio de uma temporada de balanços.

esse ano o mercado não esta dando muita bola para 20 anos de sazonalidade, porem esta semana podemos ter surpresas no CPI e no PPI e que podem trazer volatilidade as bolsas americanas.

outros fatores que podem trazer volatilidade as bolsas mundiais são:

decisão de politica monetária do BOE

PIB do reino unido dia 12 de maio

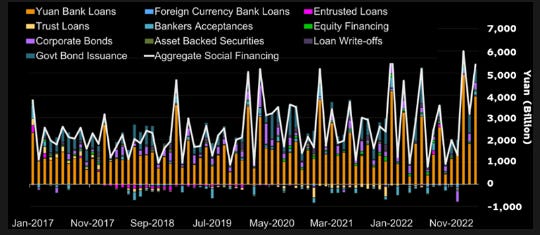

Os dados agregados de financiamento social da China em abril, com vencimento entre 9 e 15 de maio, podem desacelerar para 3,309 bilhões de yuans em relação aos 5,380 bilhões de yuans de março. Isso refletiria principalmente uma queda nos empréstimos bancários mensais para 2.200 bilhões de yuans, de 3.890 bilhões de yuans em março. Os bancos tendem a desacelerar os empréstimos em abril, após um forte 1T. Também há relatos de que o PBOC instruiu os bancos a diminuir o ritmo dos empréstimos para garantir a capacidade no final do ano - um ajuste tático, mas não uma mudança de postura.

Os dados de comércio externo da China em abril, previstos para 9 de maio, provavelmente parecerão mais robustos do que na realidade. Esperamos que as exportações subam 12% no mês. Isso caiu apenas ligeiramente em relação ao ganho de 14,8% em março, mas uma base de comparação baixa será o fator determinante. As remessas despencaram no ano passado durante os bloqueios de Xangai.

As quedas ano contra ano nas importações devem diminuir para 0,7%, ante 1,4% em março, graças a uma base favorável no ano anterior. Os preços mais baixos das commodities, principalmente do minério de ferro, devem manter a leitura negativa.

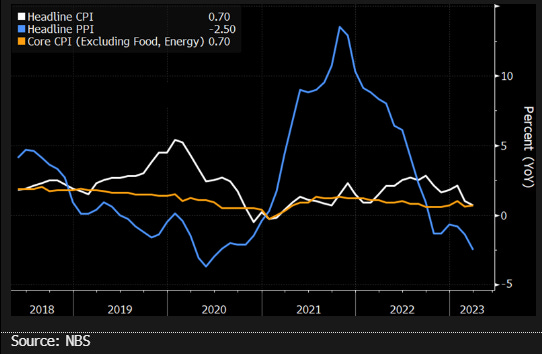

Os dados de inflação da China previstos para 11 de maio provavelmente manterão a janela aberta para o Banco Popular da China adicionar estímulos. Estimamos que o IPC subiu 0,3% em relação ao ano anterior em abril, recuando de um ganho de 0,7% em março. Uma base de comparação mais alta do ano anterior deve empurrar os números para baixo. Dados de alta frequência mostraram ganhos de preço diminuindo para alimentos e serviços, incluindo transporte e entretenimento.

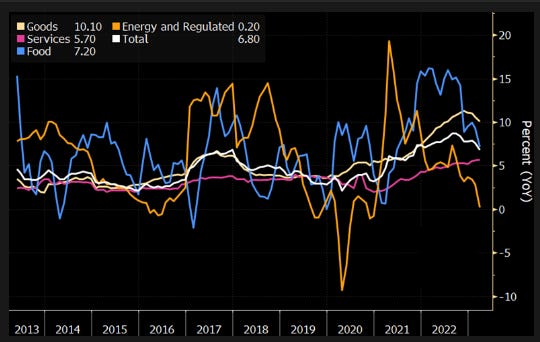

O relatório do CPI da Índia de abril - divulgado em 12 de maio - provavelmente mostrará uma redução ainda maior da inflação dentro da meta de 2% a 6% do Reserve Bank. Esperamos que a taxa de inflação desacelere para 4,8% ano a ano, de 5,7% em março e 6,4% em fevereiro. Uma desinflação dessa magnitude em dois meses consecutivos deve acabar com qualquer preocupação com a inflação e permitir que o banco central estenda a manutenção da taxa na revisão de junho.

A inflação mexicana desacelerou para 6,22% em abril, de 6,85% em março, estendendo sua tendência de baixa. A pressão ascendente sobre os preços dos alimentos, energia e outros bens comercializáveis das cadeias de abastecimento globais emaranhadas e da guerra na Ucrânia está diminuindo. A desaceleração da inflação global, os efeitos de base e a apreciação acumulada do peso também contribuíram. A inflação persistente de serviços também deve desacelerar.

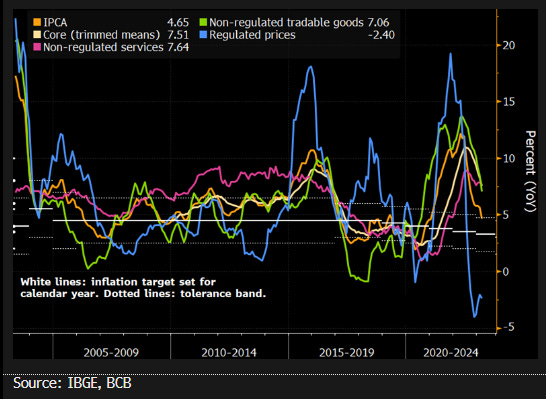

Os efeitos de base reduzirão a taxa de inflação ano contra ano do Brasil em abril, aproximando-a da meta de 3,25% para o ano. É provável que os custos de transporte desacelerem acentuadamente a partir de março, à medida que os efeitos das mudanças no imposto sobre combustíveis diminuem. O aumento sazonal dos custos com saúde - impulsionado pelo reajuste anual dos preços dos medicamentos - pesará na manchete do mês.

Nossas projeções apontam para aceleração das medidas de inflação subjacente, com núcleo de média aparada na faixa de 0,5% a 0,6% e difusão - parcela de itens com alta de preços no mês - pouco acima de 60%. Os dados estão programados para serem divulgados em 12 de maio.

Para quem quiser se aprofundar no tema de behavioral, deixo aqui um dos melhores livros que ja li sobre o tema.