MacroChronics WEEK AHEAD 09

As ações de Wall Street encerraram uma semana volátil com ganho, com os balanços das BIG-TECHS compensando as crescentes preocupações com a estagflação. O dólar pouco mudou, mesmo com aperto de crédito e liquidez as condições e crescentes saídas de depósitos mantiveram as tensões bancárias regionais no radar com a derrocada do First republic bank.

Os yields dos Treasuries americanos caíram, mostrando uma certa preocupação em relação ao crescimento da economia americana.

Enquanto os políticos americanos lutavam para resolver o teto da dívida americana que pode chegar no seu limite no próximo mês, a Câmara dos Deputados teve uma votação de 217 a 215 a favor do projeto de lei, marcando uma vitória parcial para o presidente da Câmara, Kevin McCarthy.

No entanto, é altamente improvável que o projeto se torne lei, uma vez que também deve passar pelo Senado liderado pelos democratas. E o presidente dos EUA, Joe Biden, também disse que vetaria o projeto de lei se fosse aprovado no senado. Os democratas e a Casa Branca insistem que um aumento no teto da dívida deve vir sem condições, dizendo que não é razoável tentar usar a perspectiva de um calote sem precedentes da dívida dos EUA para garantir concessões de gastos.

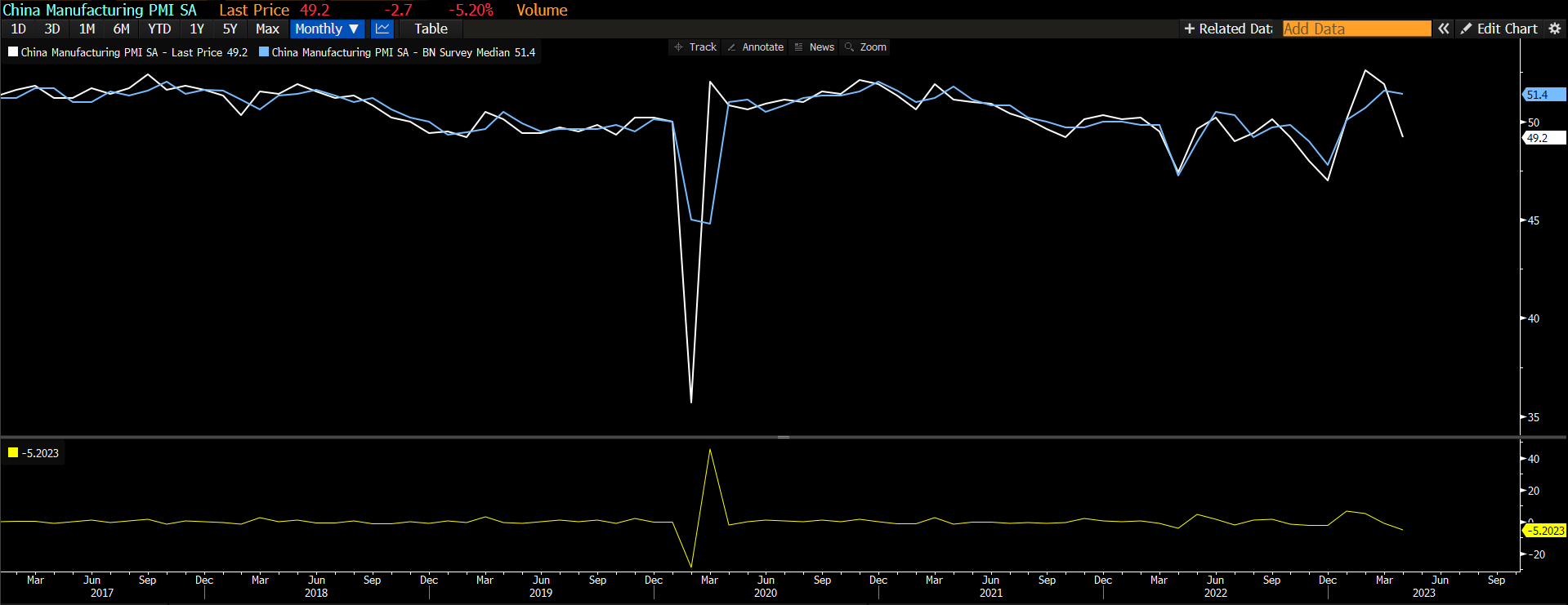

Os rendimentos do iene e do Japão caíram depois que o BOJ prometeu continuar com as politicas de afrouxamento monetário. As ações asiáticas permaneceram sob pressão em meio a temores de desaceleração e riscos geopolíticos ( China x US), neste sábado tivemos o índice de manufatura chinesa e veio bem abaixo do que o mercado esperava.

Já as ações na Europa encerraram uma sequência de altas de cinco semanas, mercado realizando lucros e o petróleo estendeu as quedas pela segunda semana consecutiva.

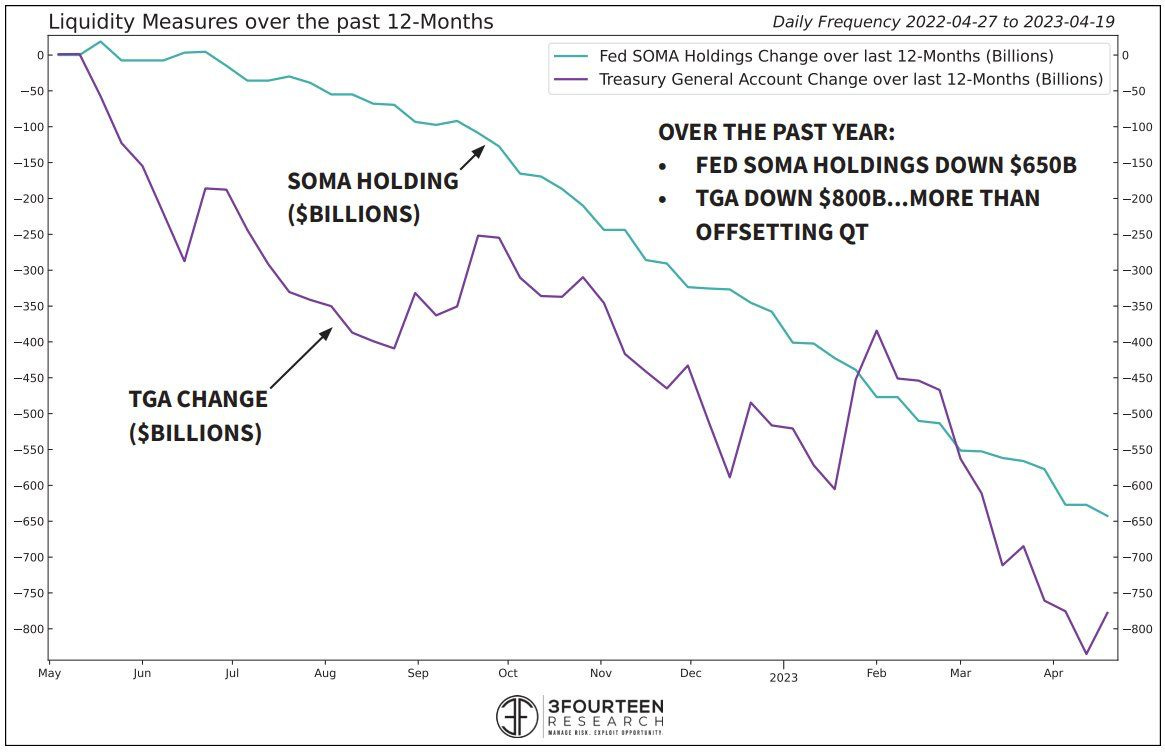

Há um ano, havia cerca de US$ 1 trilhão na conta do Tesouro (TGA). No ano passado, a secretaria do tesouro americano Janet Yellen, gastou o TGA adicionando por volta de $ 800 bilhões de liquidez aos mercados financeiros - compensando o programa de aperto quantitativo do Fed.

O gráfico baixo mostra os últimos 12 meses de mudança em TGA vs SOMA

SOMA = System Open Market Account (SOMA) é administrada pelo Federal Reserve Bank e contém ativos adquiridos por meio de operações no mercado aberto. Os ativos do SOMA servem como uma ferramenta de gerenciamento dos ativos do Federal Reserve, uma reserva de liquidez a ser usada em um evento de emergência em que surja a necessidade de liquidez e como garantia para os passivos do balanço do Federal Reserve, como dólares americanos em circulação.

TGA = treasury general account é a conta corrente geral, que o Departamento do Tesouro usa e da qual o governo dos EUA faz todos os seus pagamentos oficiais. O Federal Reserve Bank de Nova York detém a Conta Geral do Tesouro.

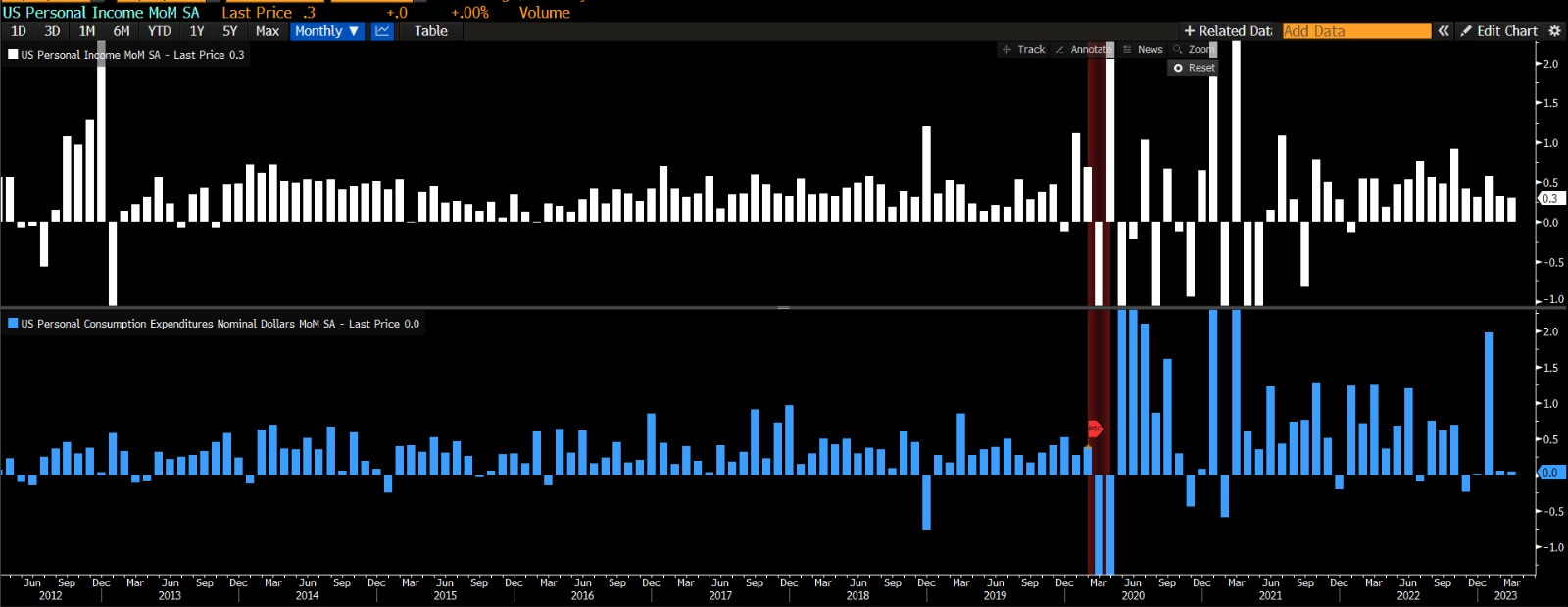

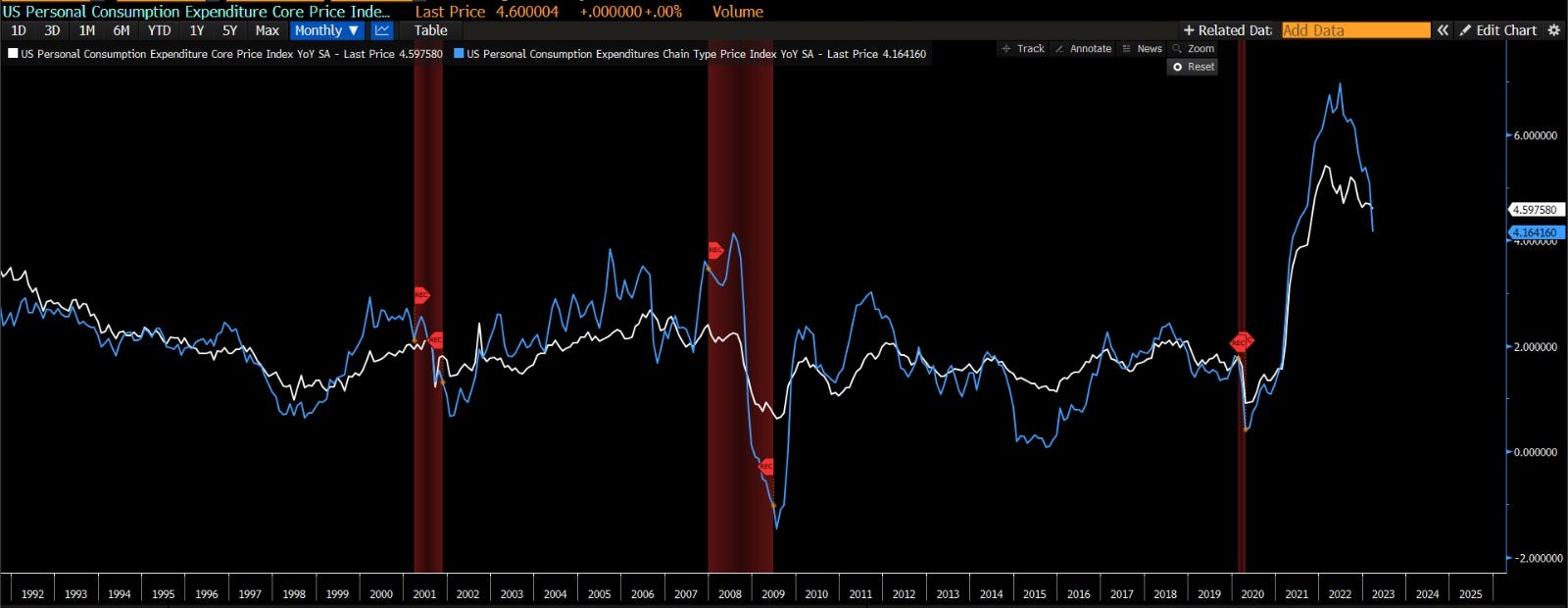

O PIB dos EUA durante os primeiros três meses do ano mostrou que o crescimento foi de 1,1%. O declínio foi quase inteiramente devido aos gastos e estoques das empresas. Os consumidores dos EUA permanecem resilientes. o PIB real dos USA ainda cresce .

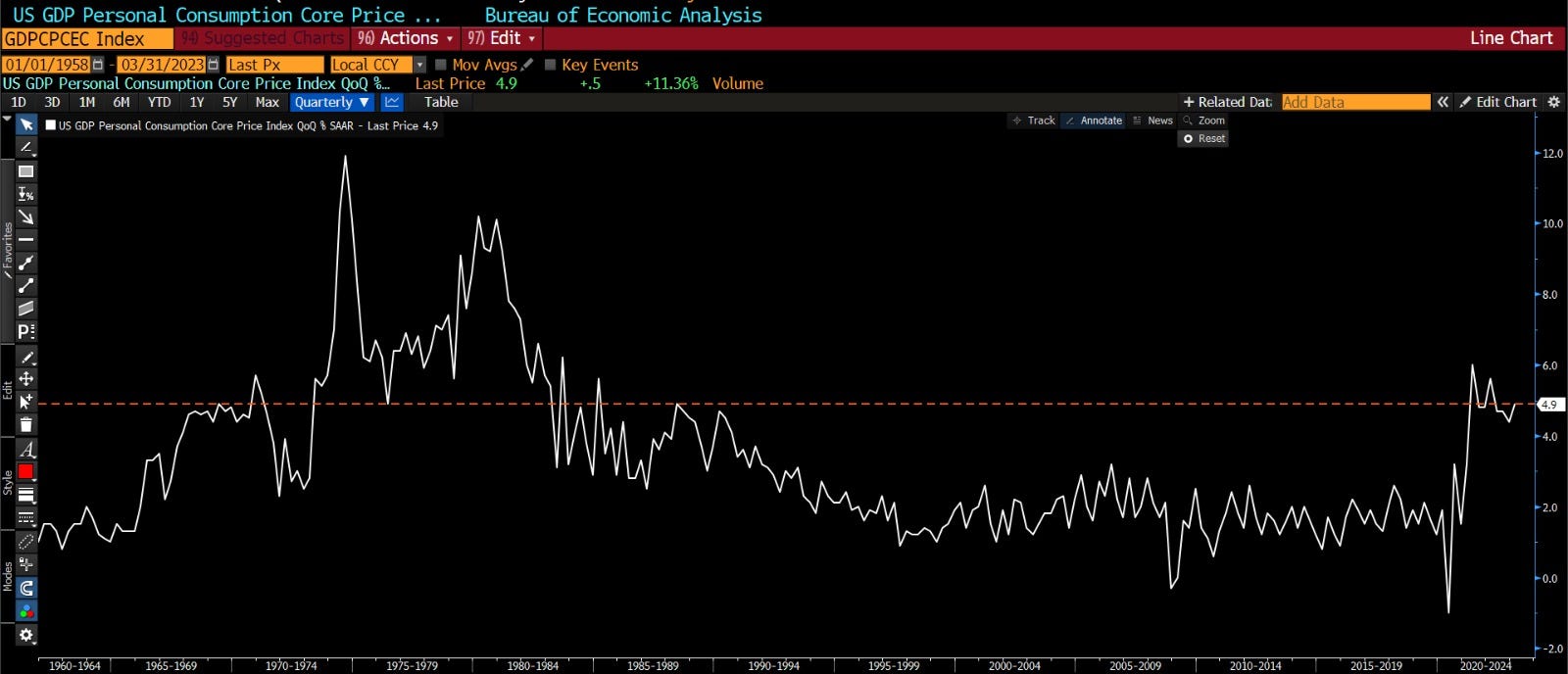

Mas como a inflação ainda está esquentando, isso acaba com qualquer esperança de cortes nas taxas. os mercados estão esperando ainda este ano. Isso é pior para renda fixa do que para ações. Mas se o consumo ceder, isso pode se transformar em estagflação!! sexta-feira tivemos o PCE e o índice se mostrou bastante resiliente. O índice de inflação preferido pelo FED encontrasse no patamar mais alto desde 1980.

A economia dos EUA desacelerou acentuadamente de uma taxa de 2,6% no quarto trimestre. Mas o consumo pessoal permaneceu resiliente em 3,7%, bem acima do ritmo de 1% três meses antes. Embora os números estejam ligeiramente abaixo das estimativas de consenso, eles sugerem que os consumidores dos EUA provavelmente continuarão gastando o suficiente até junho, pelo menos, para reduzir o risco de uma recessão no curto prazo.

A verdadeira estrela do show de dados, no entanto, é inflação. Isso porque o índice de preços do PIB avançou a um ritmo de 4%, com o índice de preços do núcleo subindo ainda mais em 4,9%. Longe de desacelerar diante do ataque da política monetária do Fed, ele acelerou, com pressões de preços ainda superiores ao avanço de 4,4% anualizado na taxa básica durante os últimos três meses de 2022.

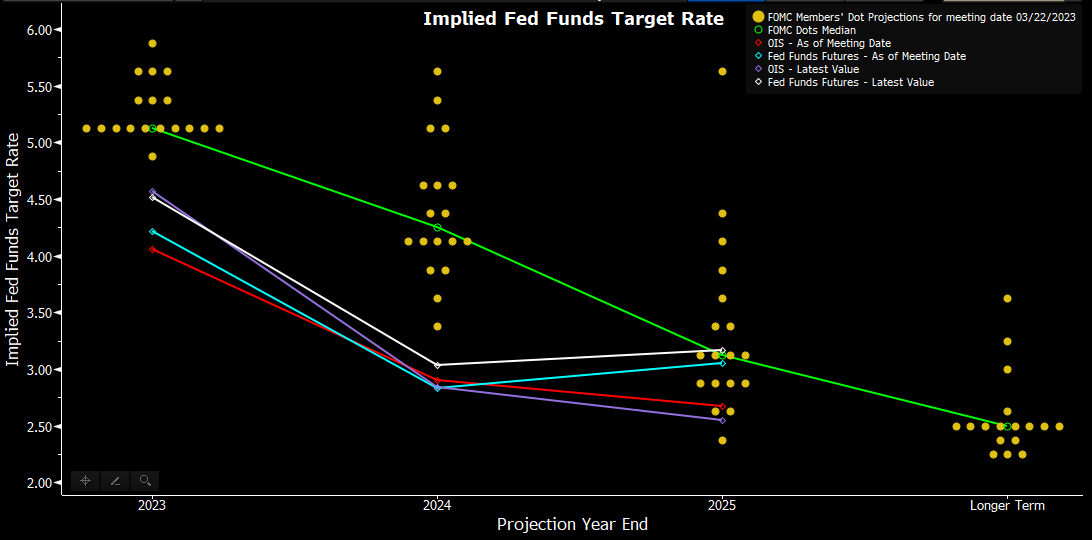

Para o o mercado o FED dará mais um aumento de 25bps na próxima semana, e talvez este seja o último, elevando o limite superior da taxa dos fundos federais para 5,25%.

O Fed, sempre disse que chegaria a 5,25% e pausaria por um período considerável. Além disso, as autoridades deixaram claro enquanto a inflação não voltar para as metas a probabilidade de corte de juros é baixa devido à rigidez da inflação. abaixo vemos a inclinação de cada membro do FED.

Os mercados não pareceram dar credibilidade as falas dos integrantes do FED, sendo assim os futuros mostram uma taxa implícita para janeiro de 2024, consistente com cortes de mais de 75 bps.

No início dos anos 1980, a taxa dos Fed Funds aumentaram no início de uma recessão, quando o presidente do Fed, Paul Volcker, travou uma batalha contra a inflação. Os mercados, incrédulos, continuaram a precificar os cortes, com rendimentos de 10 anos bem abaixo dos rendimentos do Tesouro de 2 anos

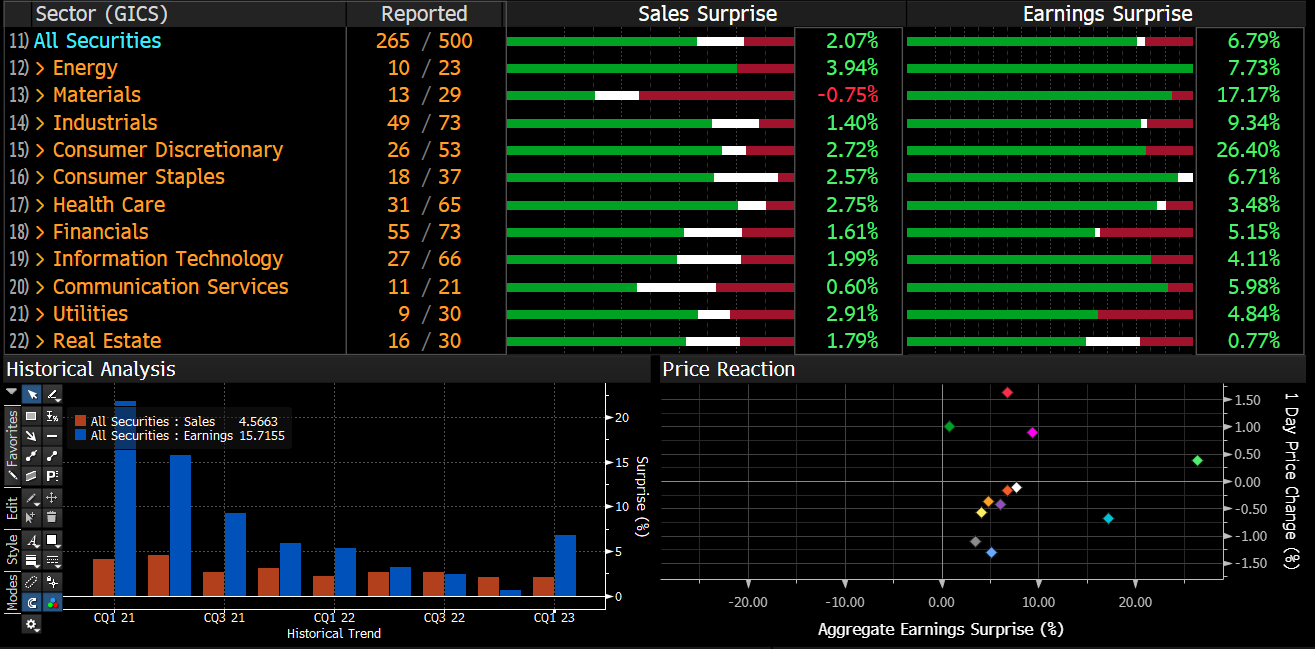

Enquanto isso, as empresas americanas continuam superando as expectativas baixas, mesmo que estejamos em uma recessão de lucros. Agora fica a duvida se os analistas estavam muito pessimistas ou erraram no time do movimento de baixa nos lucros.

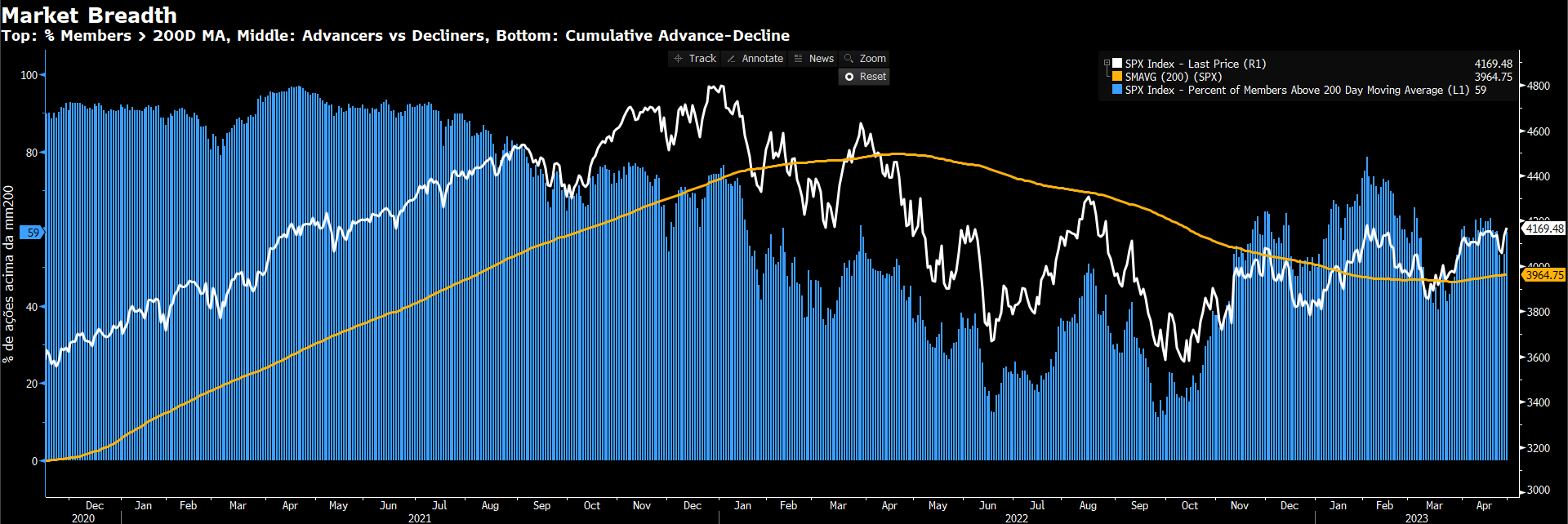

Com isso o S&P 500 está em terreno positivo no ano, subindo 8,54% com 59% das ações que compões o índice s&p500 acima da media móvel de 200 períodos.

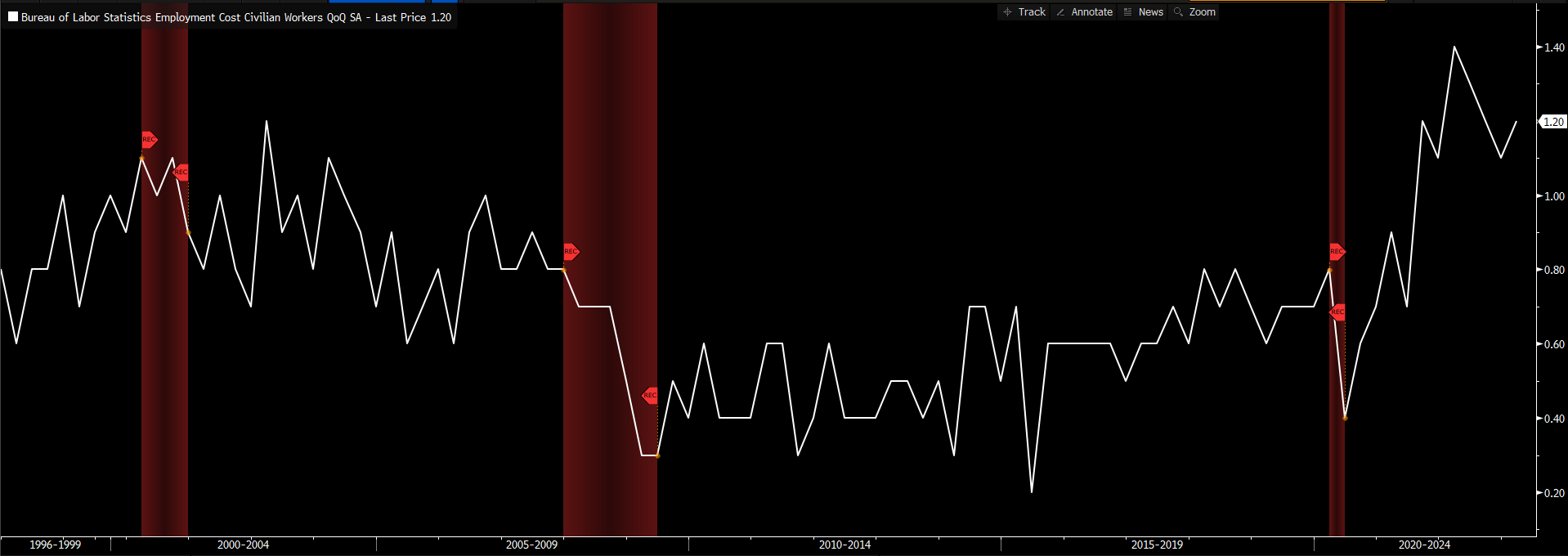

Na sexta-Feira tivemos o índice de custos do emprego, que acelerou e com isso volta o receio de um cenário de estagflação, já que uma inflação descontrolada pode forçar o FED a fazer mais aumentos de juros no futuro.

Conclusão

Cresce a crença dos investidores na recuperação do lucro por ação do segundo semestre de 2023. A força motriz por trás da resiliência na amplitude das revisões de ganhos é a expectativa de que uma inflexão ascendente no crescimento do lucro por ação do segundo semestre de 23 e de 24 se concretize.

Também está enraizado na visão de que as empresas em geral já têm despesas no tamanho certo e que a expansão da margem agora pode ocorrer. Os dados monstram que as margens projetadas estão caindo o que contribui negativamente para um resultado melhor nos proximos trimestres.

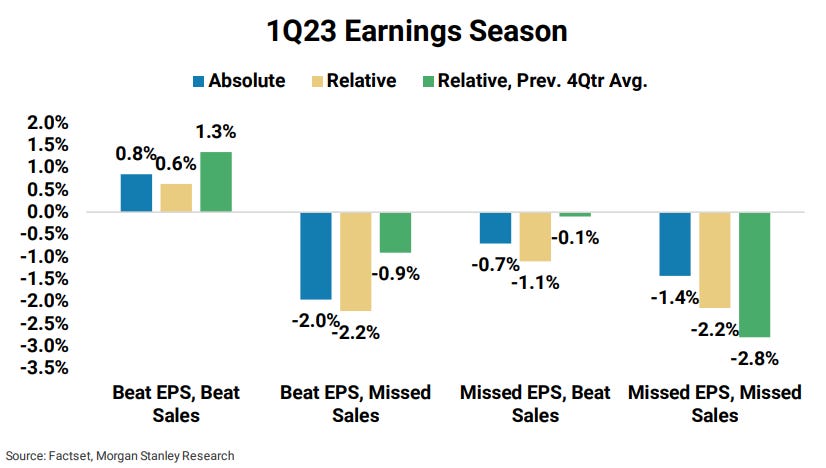

No entanto, mais recentemente, o mercado ficou do lado da expectativa de consenso, já que a temporada de resultados do 1T está sendo mais forte do que os analistas esperavam.

existe uma forte relação entre a mudança no preço e a mudança na amplitude das revisões no nível do grupo da indústria desde o início da temporada de resultados.

Com os principais dados macro recentes decepcionando, vemos a amplitude das revisões de ganhos melhorando, o que nos tras uma situação bastante inusitada!! abaixo o indicador lider de Ducan.

Duncan Leading Indicator (DLI) é a razão entre gastos reais em bens duráveis e investimento fixo em relação à demanda final real

A taxa de variação do Indicador Principal de Duncan (uma medida dos componentes mais cíclicos do PIB) caiu ainda mais. Além disso, um agregado de várias pesquisas macro divulgadas recentemente caiu, e os comentários das pesquisas de abril indicaram uma desaceleração mais recente na demanda.

Os investidores estão menos focados na próxima reunião do Fed como um evento de risco potencial para as ações. Acredito que as ações estão precificadas para um resultado de política dovish com cortes de juros em 2023, como citamos acima em 75 bps ate o final do ano e sem o lado negativo de um crescimento menor. Se a mensagem transmitida nesta reunião for mais agressiva, pode ser uma surpresa negativa no curto prazo para as ações.