MacroChronics 41 (30/03/2024)

Dominando as Estratégias Essenciais para Navegar no “game” do Mercado Financeiro.

Variância é uma daquelas palavras que as pessoas usam como se compreendessem completamente suas implicações. Na verdade, é um conceito confuso e abstrato.

A mente humana não é bem construída para lidar com a variância. Evoluímos para aprender com nossas ações. Um homem das cavernas só precisa colocar a mão no fogo uma vez para aprender a nunca mais fazer isso novamente. É uma educação rápida!

Tomamos uma ação, obtemos um resultado e calibramos nossas ações com base nisso. Imagine se esse homem das cavernas tivesse duas opções:

Colocar a mão no fogo.

Colocar a mão em água fresca.

Mas, em vez das coisas funcionarem como funcionariam no mundo real, o fogo queima ele 70% do tempo e a água fresca queima ele 30% do tempo. Vai ser muito mais difícil aprender qual é a melhor opção.

Variância é uma medida estatística que representa o grau de dispersão em um conjunto de pontos de dados. Ela quantifica o quanto os números em um conjunto de dados variam ou diferem do valor médio (média) do conjunto.

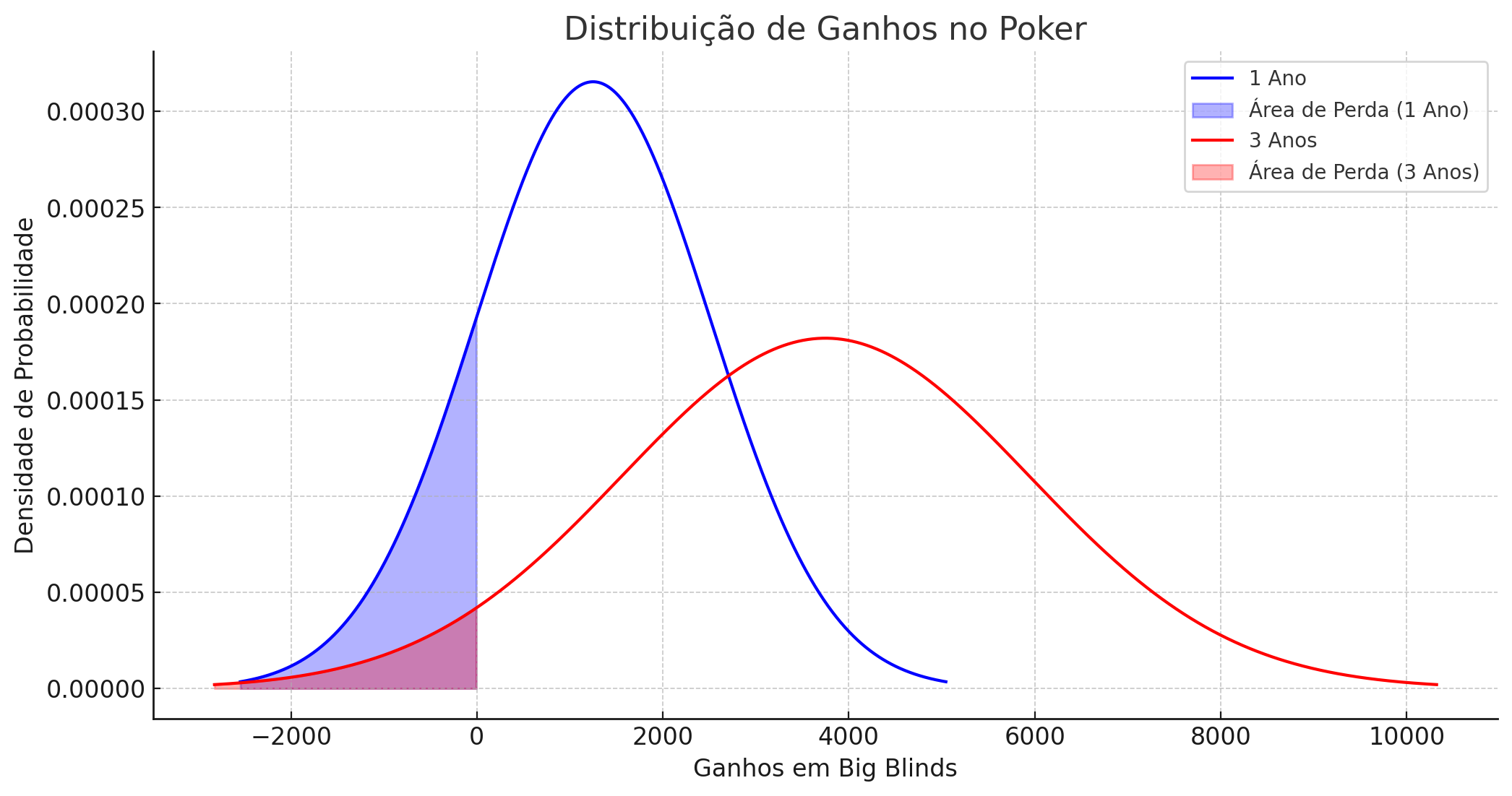

Vamos começar entendendo o conceito de variância no poker e como ele se aplica por exemplo num jogo de poker. No contexto do poker, refere-se à flutuação nos resultados de um jogador ao longo do tempo, causada pela sorte, além da habilidade do jogador. Mesmo um jogador habilidoso pode enfrentar longos períodos de perdas ou ganhos devido à variância.Num cenário que a taxa de vitória é de 5 big blinds (BB) por 100 mãos, significa que, em média, você espera ganhar 5 BBs a cada 100 mãos que joga. No entanto, devido à variância, seus resultados reais em um determinado número de mãos podem ser significativamente diferentes.Para calcular a variância e entender as chances de perder ao longo de um ano, precisamos de mais algumas informações, como a variância ou o desvio padrão de sua taxa de vitórias. O desvio padrão nos daria uma medida de quão voláteis são seus resultados.Digamos que o desvio padrão para o seu jogo seja de aproximadamente 80 BBs por 100 mãos (esse número pode variar muito dependendo do estilo de jogo e da modalidade, mas vamos usar isso como uma estimativa para fins de cálculo).

Cálculo da Variância ao Longo de Um Ano

Primeiro, vamos calcular o número total de BBs que você espera ganhar em um ano.

• Taxa de vitória: 5 BB por 100 mãos.

• Mãos por ano: 25,000.

Então, o ganho esperado em um ano é:

A variância para o total de mãos jogadas seria:

A variância para o total de mãos jogadas seria:

E o desvio padrão total para o ano seria a raiz quadrada da variância calculada.

Cálculo da Variância ao Longo de Três Anos

Para três anos, simplesmente multiplicamos o número de mãos por 3, o que aumenta tanto o ganho esperado quanto a variância. Então, podemos calcular as chances de perder da mesma forma, ajustando para o novo total de mãos, com base em um desvio padrão de 80 BBs.

Com base nos cálculos:

• Em um ano, o ganho esperado é de 1250 BBs, com um desvio padrão total de aproximadamente 1265 BBs.

• Em três anos, o ganho esperado aumenta para 3750 BBs, com um desvio padrão total de aproximadamente 2191 BBs.

A probabilidade de perder ao longo de um ano, considerando os cálculos, é de aproximadamente 16,2%. Isso significa que mesmo jogando melhor que seus oponentes, existe uma chance de 16,2% de terminar o ano no negativo.Ao longo de três anos, a probabilidade de perder diminui para cerca de 4,3%. Isso mostra que, embora o longo prazo tenda a favorecer os jogadores habilidosos, ainda há uma chance significativa de enfrentar períodos prolongados de perdas devido à variância.

As curvas azul e vermelha representam a densidade de probabilidade de seus ganhos após um e três anos, respectivamente. As áreas sombreadas sob cada curva, à esquerda do zero, indicam a probabilidade de perda — ou seja, de terminar esse período com ganhos negativos.

Como se pode observar:

• A curva mais larga e mais plana (vermelha) representa a distribuição de três anos. Ela mostra uma probabilidade menor de perda comparada à curva de um ano, refletindo uma maior estabilidade nos ganhos à medida que o número de mãos jogadas aumenta.

• Ainda assim, existe uma área sob ambas as curvas à esquerda do zero, indicando que, apesar de jogar com uma expectativa positiva, a variância pode levar a resultados negativos em ambos os períodos.

A associação entre o mercado financeiro e a ideia de um “game” (jogo) tem raízes em várias analogias e paralelos traçados com jogos de estratégia, incluindo o poker. A comparação não se origina exclusivamente do poker, mas essa é uma das fontes mais citadas devido às semelhanças notáveis entre as habilidades requeridas em ambos os domínios. Aqui estão algumas razões pelas quais o mercado financeiro é frequentemente comparado a um jogo e como o poker se encaixa nessa analogia:

Tomada de Decisão sob Incerteza

Tanto no trading quanto no poker, os participantes devem tomar decisões informadas com base em informações incompletas. No poker, os jogadores veem suas próprias cartas e algumas cartas comunitárias, mas devem adivinhar as cartas dos oponentes. No mercado financeiro, os traders têm acesso a dados históricos e indicadores econômicos, mas o futuro permanece incerto. A habilidade de tomar boas decisões sob incerteza é crucial em ambos os campos.

Gestão de Risco

A gestão de risco é um componente essencial tanto no poker quanto no trading. No poker, os jogadores devem gerenciar suas fichas (capital), sabendo quando arriscar e quando proteger sua “stack”. No mercado financeiro, os traders implementam ordens de stop loss, diversificação e outras estratégias para gerenciar o risco. A capacidade de avaliar e gerenciar o risco efetivamente determina o sucesso a longo prazo em ambos os ambientes

Quando trazemos este universo para o mercado financeiro antes de mais nada é fundamental entender sua identidade seja como alocador ou trader, é crucial para desenvolver uma estratégia que alinhe com seus objetivos, tolerância ao risco e estilo operacional. Aqui está uma breve exploração dessas duas identidades:

Alocador

Um alocador é alguém focado em construir e gerenciar um portfólio diversificado, buscando crescimento de longo prazo e mitigação de riscos através da alocação de ativos. Esta abordagem é menos sobre transações frequentes e mais sobre a seleção cuidadosa de ativos para compor um portfólio equilibrado que possa resistir a flutuações do mercado e gerar retornos consistentes ao longo do tempo. Para um alocador, fatores importantes incluem:

• Diversificação: Espalhar investimentos entre diferentes classes de ativos (ações, títulos, commodities, imóveis, etc.) para reduzir o risco.

• Alocação de Ativos: Decidir a proporção do portfólio a ser alocada em diferentes classes de ativos, com base na análise de risco-retorno, metas financeiras e horizonte de tempo.

• Rebalanceamento: Ajustar periodicamente a alocação de ativos para manter o nível desejado de exposição ao risco, vendendo ativos que superaram e comprando aqueles que estão subvalorizados.

Trader

Um trader, por outro lado, busca lucrar com movimentos de preços de curto prazo nos mercados financeiros, através de compra e venda ativa de ativos. Esta abordagem requer uma compreensão profunda dos mercados e uma capacidade de reagir rapidamente às mudanças. Para traders, os pontos-chave são:

• Análise de Mercado: Utilizando análise técnica e/ou fundamental para identificar oportunidades de trading com potencial de lucro.

• Gestão de Risco: Implementando técnicas de gestão de risco, como o uso de ordens de stop loss, para limitar possíveis perdas.

• Psicologia de Trading: Mantendo a disciplina e o controle emocional, habilidades essenciais para fazer trading de forma eficaz e lucrativa.

Ambos os papéis requerem conjuntos de habilidades e mentalidades distintas. Enquanto o alocador se concentra na construção e manutenção de um portfólio equilibrado para crescimento de longo prazo, o trader busca lucrar com a volatilidade de curto prazo do mercado. Identificar-se como alocador ou trader é o primeiro passo para definir estratégias alinhadas com seus objetivos financeiros, preferências de risco e nível de envolvimento desejado nos mercados.

No universo do trading, a linha entre o sucesso e o fracasso é tênue e frequentemente definida pela capacidade de um trader em navegar a complexidade do mercado com estratégia, disciplina e uma gestão de risco eficaz. Contrário à crença popular, a lucratividade no trading não emerge da sorte ou da capacidade de prever o futuro, mas da aplicação consistente de princípios sólidos de investimento e do controle rigoroso sobre as emoções e o capital.

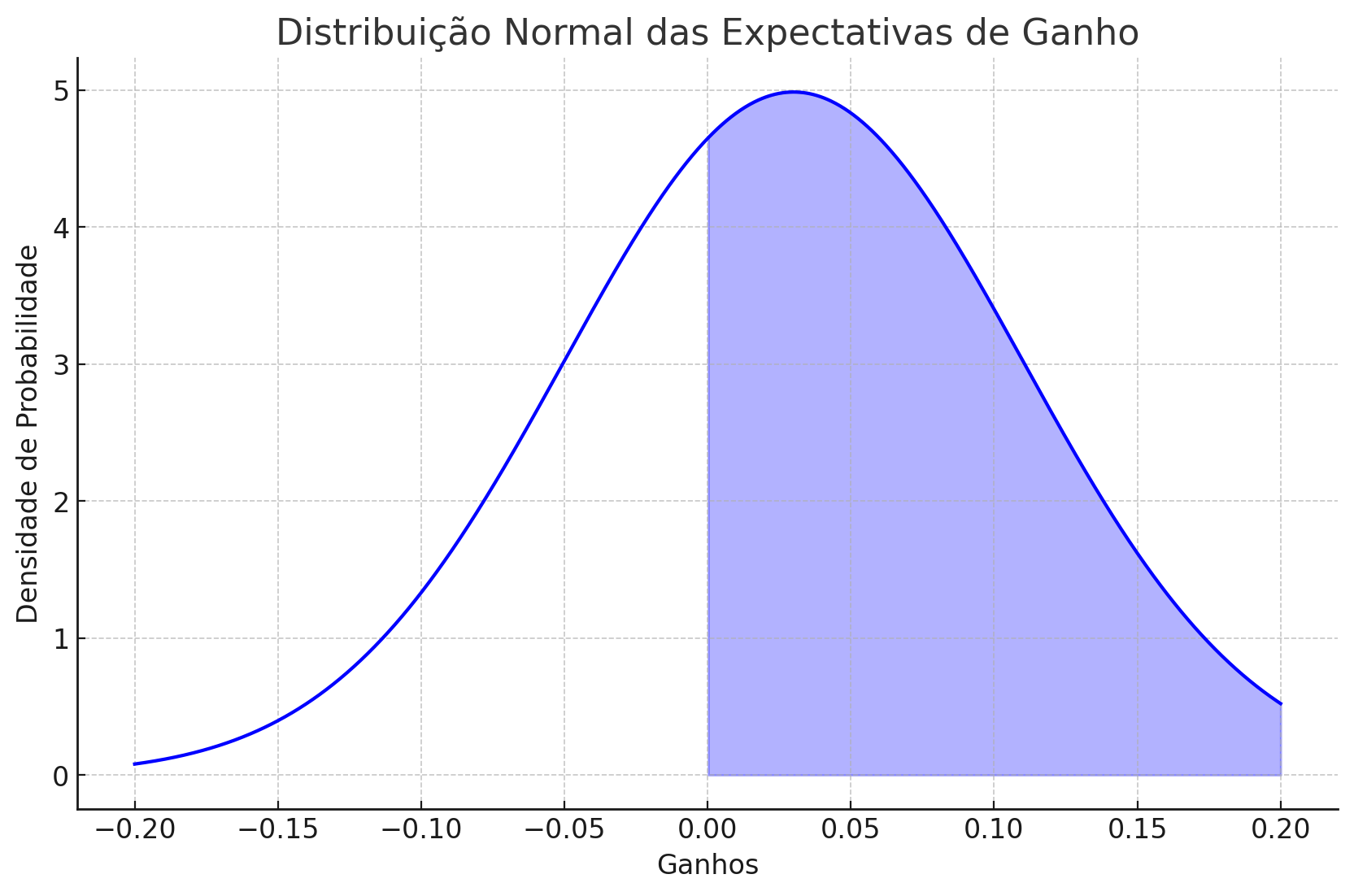

A jornada de trading começa com a compreensão da variância e das expectativas. Cada trade é uma incógnita, sujeita a uma gama de resultados possíveis. Ilustrando essa ideia, a Distribuição Normal das Expectativas de Ganho mostra visualmente que, mesmo com uma estratégia sólida, a variabilidade dos resultados é inevitável. Esta distribuição sublinha a realidade de que o sucesso não é garantido em cada operação, destacando a importância da gestão de risco e da visão de longo prazo.

a Distribuição Normal das Expectativas de Ganho para uma estratégia de trading com uma taxa de ganho de 30% e um ganho médio de 3%. A área sob a curva no lado positivo destaca a probabilidade de resultados lucrativos, enquanto a distribuição mostra a variabilidade inerente dos resultados esperados.

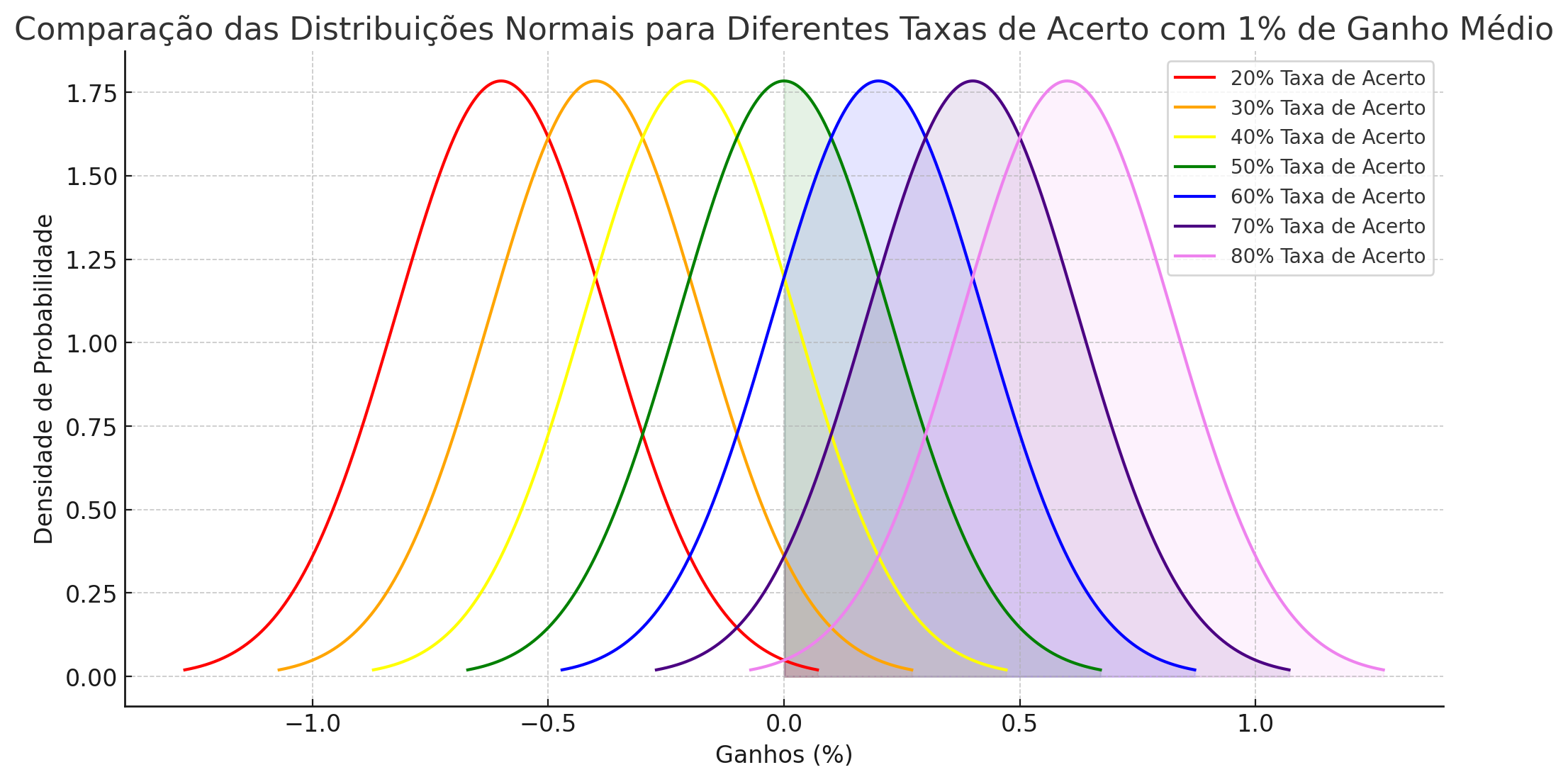

No gráfico acima, você vê as distribuições normais representando estratégias de trading com diferentes taxas de acerto, variando de 20% a 80%, todas com um ganho médio fixo de 1% por trade. Cada curva tem uma cor diferente para facilitar a distinção entre as taxas de acerto.

À medida que a taxa de acerto aumenta, a curva se desloca para a direita, indicando uma maior probabilidade de resultados lucrativos. As áreas sombreadas sob cada curva no lado positivo (lucrativo) aumentam com taxas de acerto mais altas, refletindo a melhoria na expectativa de ganho. Esse gráfico ilustra visualmente como variações na taxa de acerto afetam a distribuição dos resultados esperados de uma estratégia de trading, mesmo com um ganho médio por trade constante.

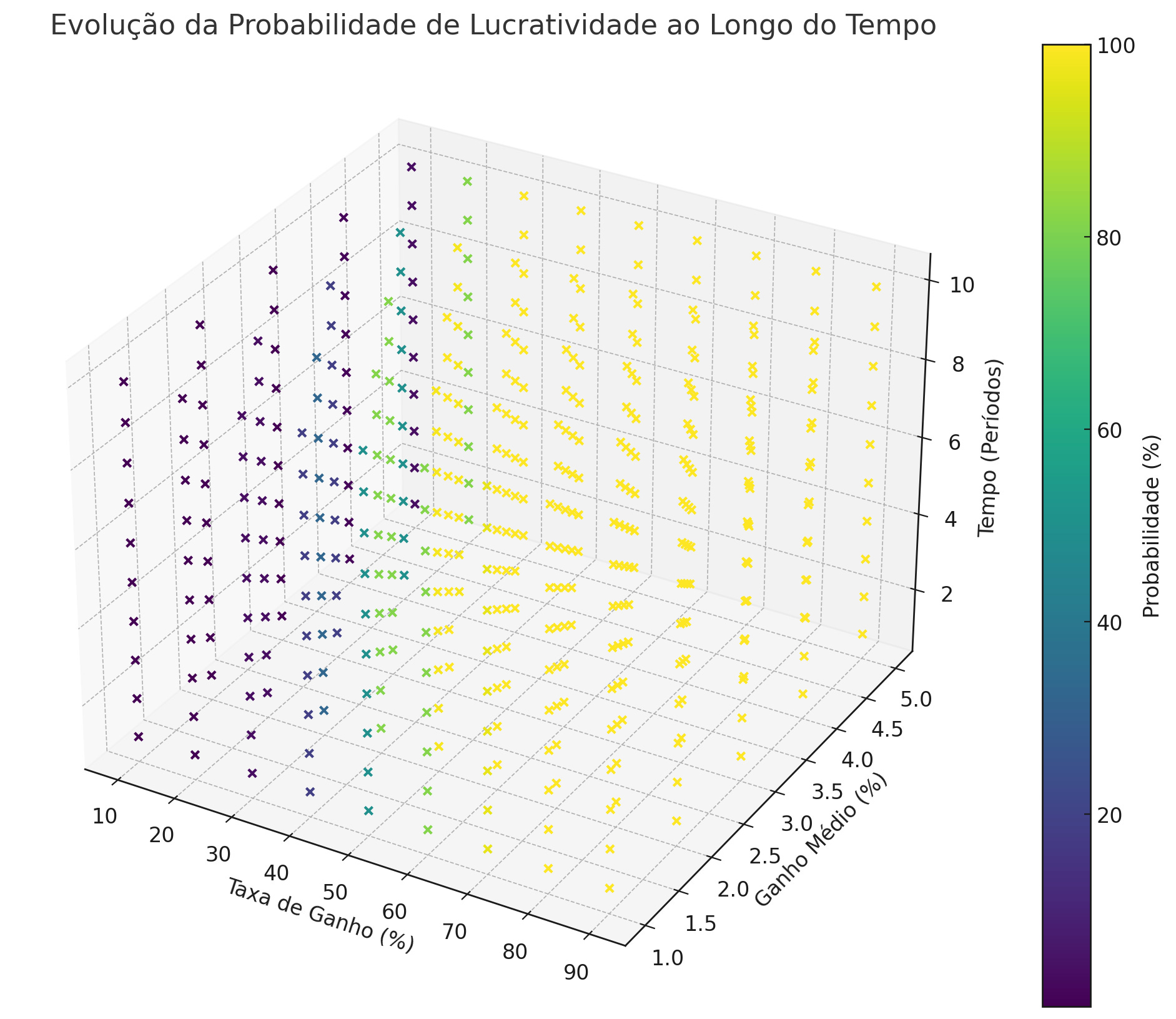

O scatter plot tridimensional acima ilustra a evolução da probabilidade de lucratividade ao longo do tempo para diferentes combinações de taxa de ganho (%) e ganho médio (%) em uma estratégia de trading. Cada ponto no espaço representa um momento específico no tempo para uma combinação de taxa de ganho e ganho médio, com a cor indicando a probabilidade de lucratividade.

Avançando na análise, a Matriz de Sensibilidade revela como diferentes combinações de taxa de ganho e ganho médio por trade influenciam a expectativa de lucro. Esta visão é crucial para entender que não existem estratégias “tamanho único”; em vez disso, a escolha deve refletir os objetivos individuais do trader, sua tolerância ao risco e o horizonte temporal.

a Matriz de Sensibilidade, mostrando a relação entre diferentes taxas de ganho e ganhos médios por trade e como eles afetam a expectativa de lucro. A matriz de calor ilustra as áreas de maior (em vermelho) e menor (em azul) expectativa de lucro, permitindo uma visualização clara de quais combinações são potencialmente mais lucrativas.

A matriz acima ilustra a inter-relação entre a taxa de sucesso da estratégia, a relação de ganhos e perdas (risk-reward ratio), e a expectativa de lucro. Cada célula na matriz representa uma combinação específica desses fatores, com o valor indicando a expectativa de lucro para essa combinação. Os cenários variam de uma Baixa Taxa de Sucesso com diferentes níveis de risk-reward a uma Alta Taxa de Sucesso com variados risk-rewards, mostrando como cada configuração pode impactar os resultados.

• Baixa Taxa de Sucesso: Mesmo com um risk-reward alto, a expectativa de lucro permanece relativamente baixa, refletindo a dificuldade de compensar uma taxa de sucesso baixa sem ajustes significativos na estratégia ou no gerenciamento de risco.

• Taxa de Sucesso Moderada: À medida que a taxa de sucesso aumenta, a expectativa de lucro melhora, especialmente com risk-rewards médios a altos. Isso sugere que uma estratégia moderadamente bem-sucedida pode ser viável com um gerenciamento de risco adequado.

• Alta Taxa de Sucesso: Com uma alta taxa de sucesso, a expectativa de lucro aumenta substancialmente, especialmente quando combinada com um risk-reward alto. Este cenário ideal reflete o potencial de estratégias altamente precisas combinadas com uma gestão de risco eficaz.

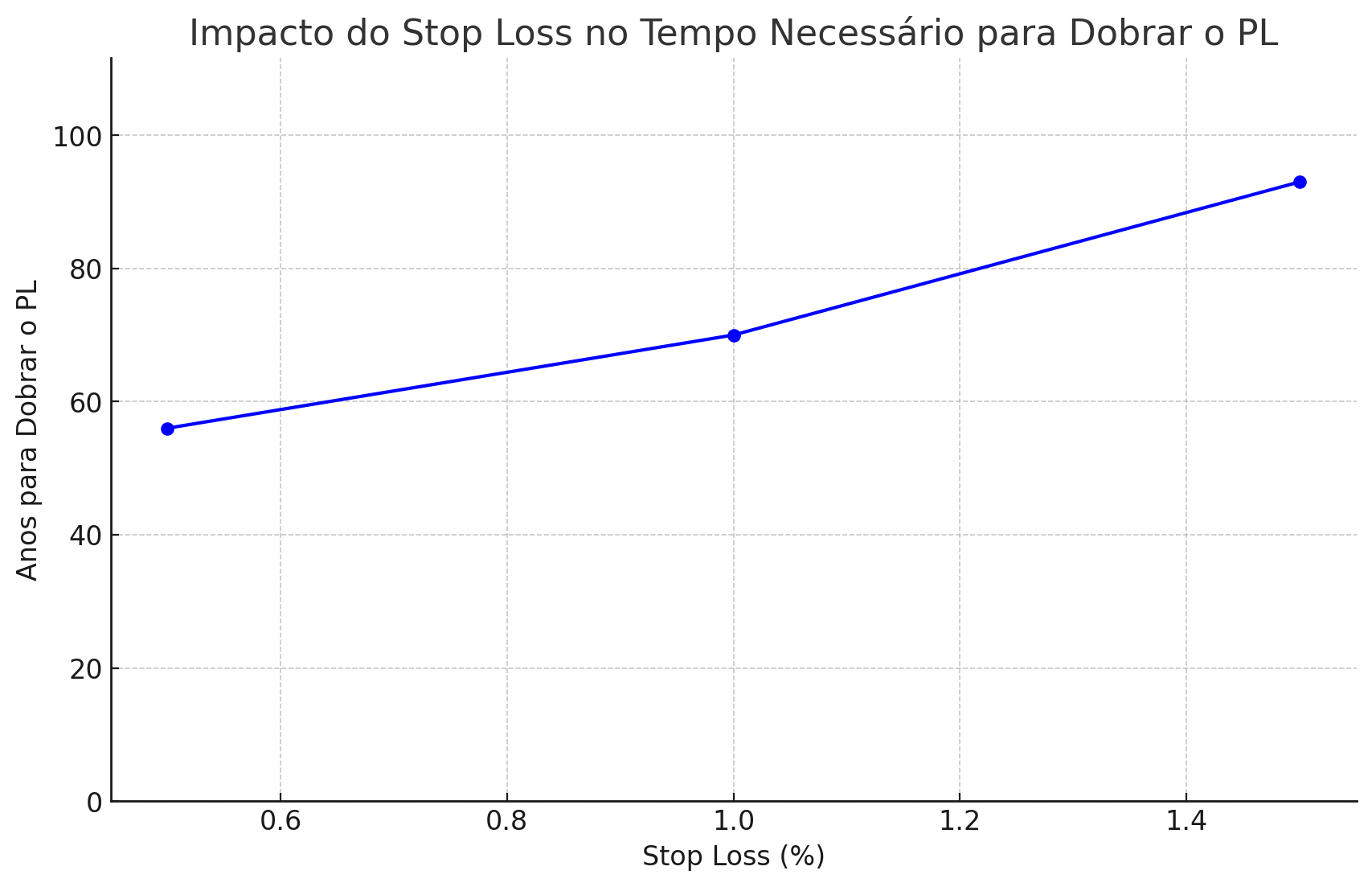

Um aspecto fundamental da gestão de risco é a definição e aplicação de stop loss eficazes. Estratégias que protegem o capital contra perdas catastróficas permitem aos traders permanecer no jogo por mais tempo, aumentando suas chances de sucesso.

o Impacto do Stop Loss no Tempo Necessário para Dobrar o PL, mostrando como diferentes configurações de stop loss (em percentual do PL) influenciam o tempo necessário para alcançar o objetivo de dobrar o patrimônio líquido. O gráfico evidencia que um stop loss mais restritivo pode acelerar o crescimento do capital, enquanto um stop loss mais largo pode prolongar significativamente o tempo necessário para atingir o mesmo objetivo financeiro.

BÔNUS ( como ajustar o stoploss para uma amplitude do gráfico)

Se você deseja transformar a amplitude do gráfico em um stop loss que represente 0,5% do seu patrimônio líquido (PL), o processo envolve calcular a perda máxima permitida em termos monetários com base no seu PL e, em seguida, ajustar o tamanho da sua posição de forma que essa perda máxima correspondente não exceda 0,5% do seu PL.

1. Calcule a Perda Máxima Permitida:

• Primeiro, determine o valor monetário que 0,5% do seu PL representa.

• Exemplo: Para um PL de 20.000 USD, a perda máxima permitida seria 100 USD (0,5% de 20.000 USD).

2. Determine a Amplitude do Gráfico:

• A amplitude do gráfico pode ser definida como a diferença entre o ponto de entrada no trade e o ponto onde você colocaria o stop loss com base em critérios técnicos ou de volatilidade, como o ATR ou suportes e resistências.

3. Transformando a Amplitude em Stop Loss de 0,5% do PL:

• Suponha que, com base na análise técnica, você decidiu que o stop loss deve estar a uma distância X do preço de entrada. Você precisa ajustar o tamanho da sua posição (número de ações, lotes ou contratos) para que, se o stop loss for acionado, a perda total não exceda 0,5% do seu PL.

4. Cálculo do Tamanho da Posição:

• O tamanho da posição pode ser calculado dividindo a perda máxima permitida pela diferença de preço (amplitude) entre o preço de entrada e o stop loss.

• Exemplo: Se a amplitude do gráfico sugere que o stop loss deve estar a 1 USD de distância do preço de entrada, e a perda máxima permitida é de 100 USD, então o tamanho máximo da posição que você pode assumir é de 100 ações (100 USD / 1 USD por ação).

5. Ajuste Final:

• Após determinar o tamanho da posição, você ajusta seu stop loss de forma que, se ele for acionado, a perda equivalerá exatamente a 0,5% do seu PL. Isso significa garantir que a multiplicação do número de ações pela diferença de preço (amplitude) não exceda a perda máxima permitida calculada inicialmente.

O gráfico acima ilustra a comparação entre a evolução do patrimônio líquido (PL) ao longo de 100 trades, com e sem a implementação de uma estratégia de gestão de risco que limita a perda a 0,5% do PL por trade. A linha verde mostra o cenário com gestão de risco, onde a aplicação do stop loss ajuda a mitigar as perdas e preservar o capital, mesmo em uma sequência de trades não lucrativos. Em contraste, a linha vermelha, representando o cenário sem gestão de risco (onde as perdas e ganhos são fixos em 1% por trade), demonstra maior volatilidade no PL e uma tendência descendente mais pronunciada.

Este gráfico evidencia a importância de uma abordagem disciplinada à gestão de risco no trading. Ao limitar as perdas em cada operação, a estratégia de stop loss não apenas protege o capital, mas também oferece uma melhor chance de recuperação e crescimento do PL ao longo do tempo, comparado a operar sem um plano de gestão de risco claro.

Além da mecânica e das estratégias, o trading é profundamente influenciado pela psicologia humana. O comportamento impulsivo, guiado por emoções como medo e ganância, é frequentemente um precursor de decisões ruins. Aprender a gerenciar essas emoções, mantendo uma abordagem disciplinada e baseada em regras, é tão crítico quanto a própria estratégia de trading.

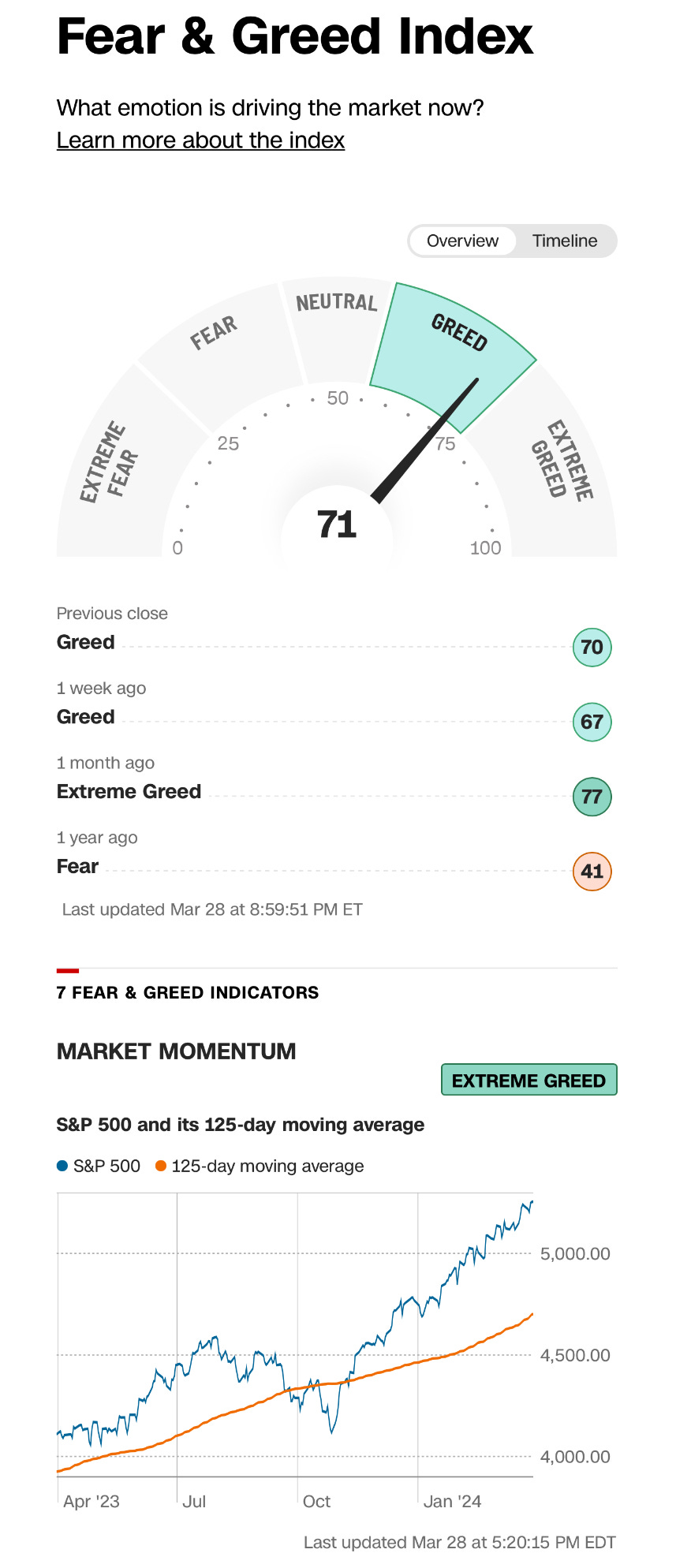

Você sabia??

A CNN Business mantém um indicador conhecido como “Fear & Greed Index” (Índice de Medo e Ganância), que é projetado para medir as emoções primárias que motivam os investidores no mercado financeiro. Esse índice é composto por diferentes componentes, incluindo volatilidade do mercado, volume de ações, demanda por títulos de refúgio seguro e outros indicadores de mercado. O objetivo é fornecer uma visão geral de quando a ganância está direcionando o mercado (potencialmente indicando uma sobrecompra) ou quando o medo está no controle (possivelmente indicando uma sobrevenda), oferecendo assim uma perspectiva adicional que pode ajudar os investidores a tomarem decisões mais informadas. A mudança nos valores do índice pode sugerir mudanças no sentimento do mercado, o que pode ser útil para a tomada de decisões estratégicas de investimento.

Ferramentas e recursos modernos têm transformado o trading, tornando-o mais acessível, mas também mais complexo. Plataformas de trading avançadas, ferramentas analíticas, e vastos recursos educacionais estão disponíveis para auxiliar os traders em sua jornada. No entanto, a abundância de informação requer uma filtragem cuidadosa para identificar o que é verdadeiramente útil.

A arte do trading não reside na capacidade de prever o futuro, mas na habilidade de aplicar conhecimento sólido, gerenciar riscos de forma eficaz, e manter uma disciplina rigorosa. O caminho para o sucesso é pavimentado com educação contínua, autoconhecimento e a constante adaptação às dinâmicas do mercado. Para aqueles dispostos a dedicar o tempo, a análise e o esforço necessários, o mundo do trading oferece oportunidades sem limites para crescimento e sucesso.

Convidamos você a compartilhar suas experiências, desafios e sucessos no trading. Juntos, podemos construir uma comunidade de traders informados, disciplinados e bem-sucedidos.