MacroChronics 39 (31/01/2024)

Começando no fascinante mundo do mercado financeiro em meados de 2005, fui imediatamente cativado pelo universo das opções. A complexidade e a dinâmica desse mercado me intrigavam. Sempre tive um desejo de entender não apenas a mecânica, mas também a estrutura por trás das operações de opções.

Lembro-me claramente de um dos primeiros insights que tive: no mercado de opções, há figuras-chave que sustentam e dão vida a ele – os market makers, os dealers. Essa percepção inicial foi uma revelação. Aprendi cedo que negociar opções era muito mais do que simplesmente comprar ou vender; havia uma camada oculta, um sistema complexo operando por trás do palco, essencial para a fluida dança dos mercados financeiros.

Desde então, meu interesse e a paixão pelo mercado de opções só aumentaram, impulsionados por um constante desejo de aprofundar meu conhecimento e compreensão.

Neste artigo, meu objetivo é desvendar o mercado de opções de uma forma simples e acessível. Evitarei jargões de mercado complexos e a matemática intrincada, como a fórmula de Black-and-Scholes, e modelos probabilísticos para garantir que até mesmo leitores leigos possam entender facilmente.

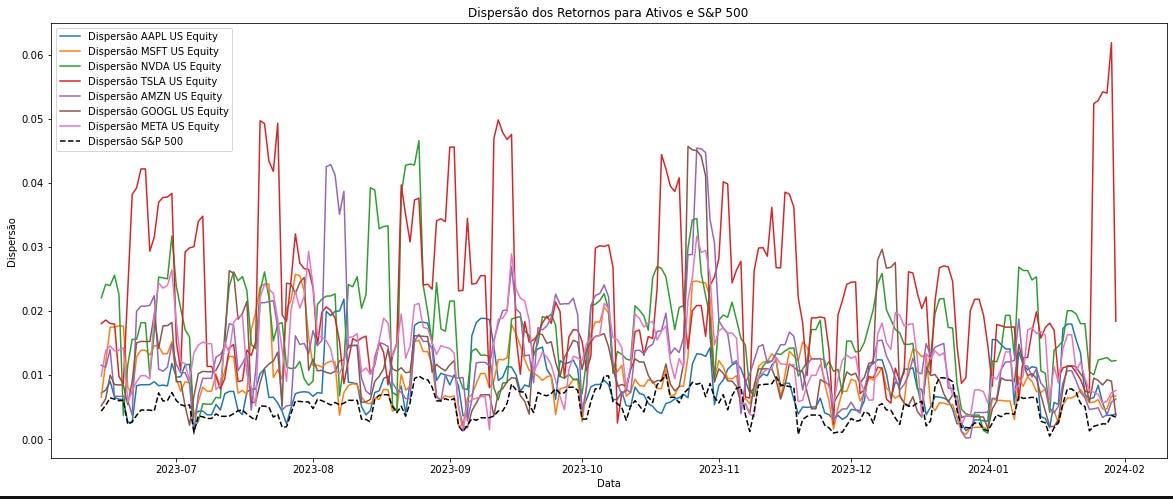

Neste mundo financeiro agitado, cheio de estratégias complexas, há uma que se destaca: o "dispersion trade". Essa estratégia busca lucrar com a diferença na volatilidade entre os ativos de um índice. Basicamente, ela envolve a negociação de opções em ativos específicos do índice, aproveitando como cada um reage de maneira diferente às mudanças do mercado.

A ideia é simples: ganhar com as variações de volatilidade de cada ativo em relação à volatilidade geral do índice. Esse é um exemplo claro de como estratégias inteligentes e bem planejadas podem ser utilizadas no mercado de opções, mesmo que pareça um pouco complexo à primeira vista. É a arte de encontrar oportunidades onde outros veem apenas números e gráficos.

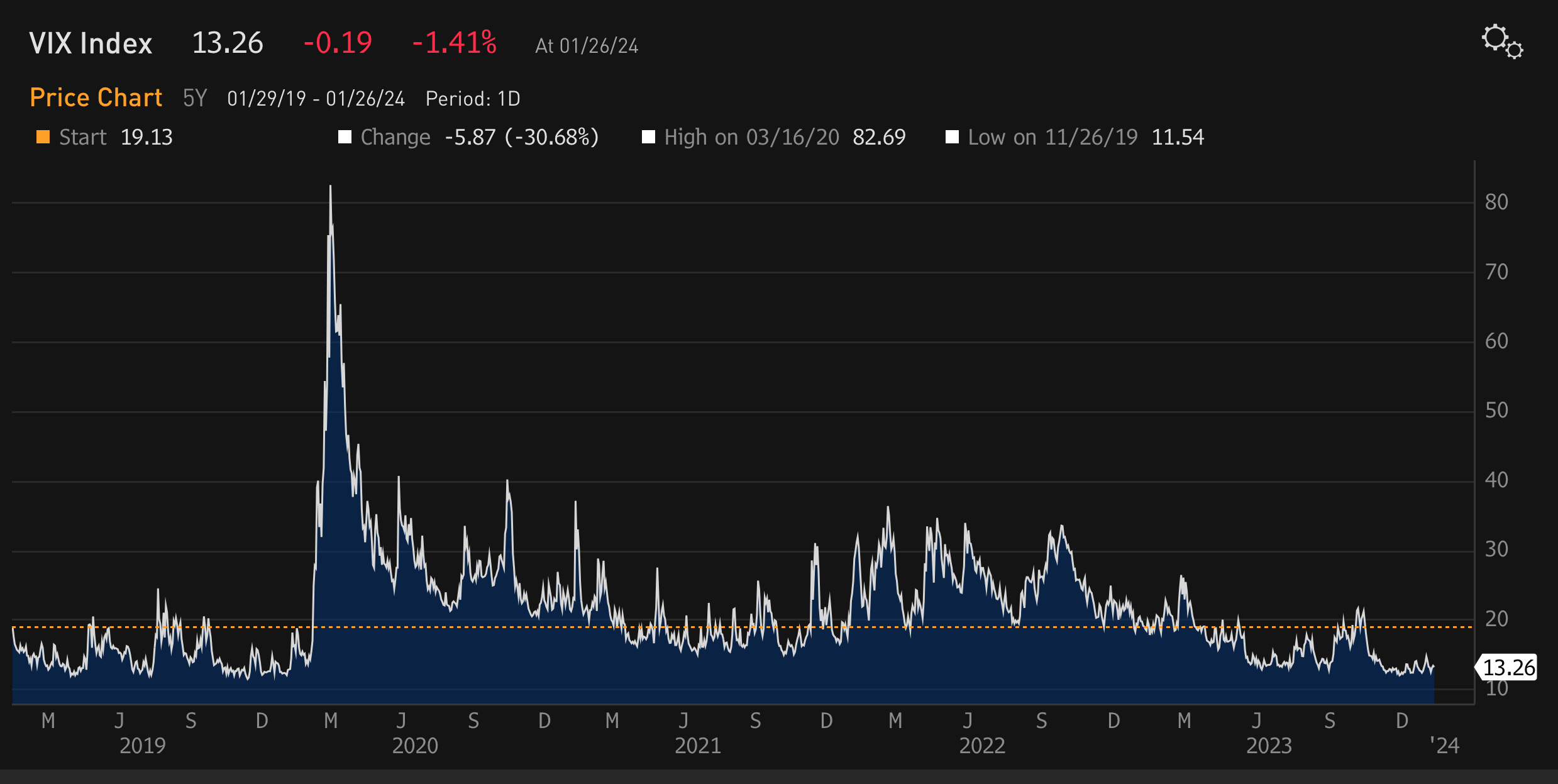

Muitos analistas e amigos, até em conversas informais, me perguntam sobre a recente baixa volatilidade nos mercados. Eles olham para o VIX, que mede a volatilidade de preço de 30 dias do índice S&P, e se questionam sobre o motivo dessa compressão. A resposta pode estar em uma prática comum: a maioria dessas operações envolve vendas de volatilidade.

Um elemento crucial aqui é o papel do market maker, o protagonista dessa história. Com poucas casas dominando esse mercado, os market makers se tornam atores dominantes. Como fornecedores de volatilidade, eles buscam manter o mercado dentro de um determinado intervalo, com o objetivo de maximizar seus ganhos.

Esse comportamento é evidente na Coreia do Sul, onde excesso de operações estruturadas ofertadas por bancos e corretoras mantiveram a volatilidade do mercado em baixos níveis por quase seis anos. Investidores e instituições financeiras, utilizando estratégias complexas com opções e derivativos, neutralizaram as oscilações do mercado, resultando numa queda de 34 pontos na volatilidade durante o período.

os dealer ou market makers, fornecem liquidez para as opções e outros instrumentos financeiros, podem influenciar a volatilidade do mercado, especialmente quando gerenciam exposições significativas em termos de tamanho e gamma. Isso pode ocorrer porque os dealers frequentemente precisam se proteger contra as mudanças nas posições que mantêm, o que pode levar a ajustes de hedge e impactar a volatilidade.

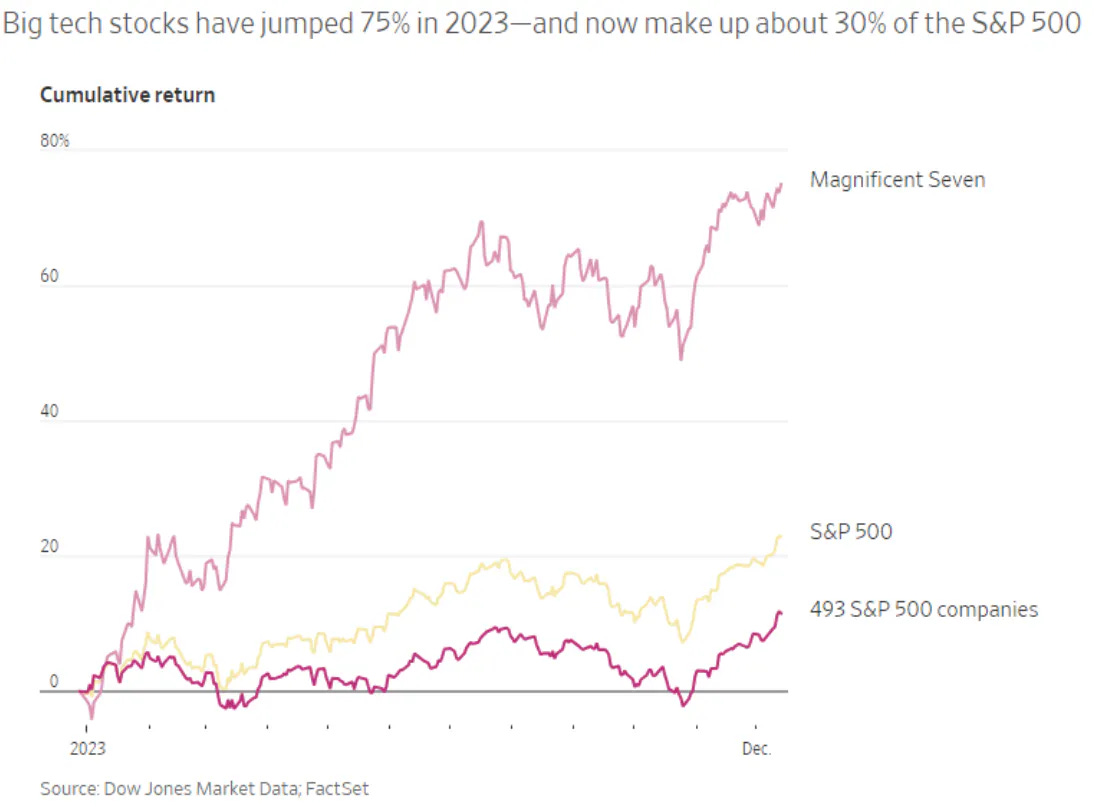

A dinâmica de concentração de negociações, especialmente em um grupo específico de ações como as "Magnificent 7", tem um impacto significativo no mercado. Este grupo de ações influentes pode levar a um efeito cascata, onde o mercado se ajusta à trajetória delas. Isso resulta em uma queda na correlação, como evidenciado pela correlação historicamente baixa entre o S&P 500 (SPX) e o S&P 500 Equal Weight.

Além disso, essa baixa correlação não é uma mera coincidência. Ela sugere que as "Magnificent 7" não estão sendo impulsionadas apenas por fundamentos subjacentes. Esse fenômeno aponta para a possibilidade de outras forças estarem influenciando o desempenho dessas ações. Pode ser uma combinação de especulações de mercado, sentimentos dos investidores ou estratégias de negociação algorítmica.

Essa compreensão de que a baixa correlação pode indicar influências além dos fundamentos tradicionais é crucial. Oferece uma visão mais aprofundada sobre o comportamento do mercado e a importância de considerar um espectro mais amplo de tendências e comportamentos no mercado financeiro. Assim, as mudanças nas "Magnificent 7" refletem não apenas a saúde e o desempenho dessas empresas, mas também tendências mais abrangentes que movem as ações.

No cenário atual do mercado financeiro, um fenômeno conhecido como "crowded gamma" ou "gamma wall" está ganhando destaque. Esse fenômeno é impulsionado pela popularidade crescente dos produtos estruturados e das opções com vencimento no mesmo dia (0dte). O que está acontecendo é que muitas instituições financeiras estão adotando estratégias semelhantes de venda de volatilidade, o que acaba trazendo uma maior convexidade para a volatilidade do mercado.

Isso significa que o mercado pode ter reações mais acentuadas e movimentos mais intensos em resposta a eventos inesperados. Para visualizar isso, o vídeo abaixo, mostra um dia de mercado, mostrando os volumes de opções em cada preço de exercício (strike) e a exposição ao gamma (GEX), representada em azul claro. Você notará como o preço das ações tende a seguir o gamma, indicando essa conexão direta entre as estratégias de negociação e os movimentos do mercado.

Nos mercados financeiros, um cenário preocupante está emergindo, especialmente em relação às opções com vencimento no mesmo dia, conhecidas como "0DTE" (zero days to expiration). O que muitos não sabem é que este mercado é pouco regulamentado e não exige requisitos de capital adequados. Incrivelmente, as operações 0DTE já correspondem a cerca de 40% do volume total de opções negociadas, um número surpreendente!

O primeiro grande problema é a falta de regulamentação. As corretoras enfrentam dificuldades para calcular as exposições e riscos dessas operações, já que operar alavancado sem regulamentação adequada pode ser perigoso, especialmente diante de eventos inesperados, como um "cisne negro".

O segundo problema é a concentração de risco. As opções 0DTE são muito sensíveis ao gamma, um indicador que muda rapidamente. Para os market makers, fazer hedge (proteção) dessas operações é um desafio, já que elas têm uma dinâmica de mercado única e fica praticamente impossível recorrer ao índice futuro para se proteger. O risco de movimentos de mercado bruscos e intensos, conhecidos como "squeezes", é muito maior nesse ambiente. À medida que o fim do dia se aproxima, a sensibilidade (delta) dessas opções aumenta, devido ao gamma, tornando o hedge ainda mais complicado. Isso leva ao que chamamos de "gamma loop", pois os market makers são obrigados a comprar ar opções para defender sua exposição de gamma e com isso cria uma cascata de ordem que persegue o strike com maior exposição a grega.

Com mais traders procurando essas opções 0DTE para lucrar, o mercado pode se mover rapidamente, causando uma cadeia de reações. Os movimentos podem ser grandes e rápidos, o que é alarmante.

A preocupação aqui é o risco de um grande evento de mercado, onde todos são forçados a vender ações e buscar volatilidade como proteção. Os market makers podem não conseguir se proteger eficientemente nesse cenário, levando a complicações significativas no mercado.

Os sistemas de risco e chamadas de margem, que são importantes em momentos de crise, não são tão eficazes para as operações 0DTE. Isso deixa o sistema financeiro vulnerável a riscos extremos.

Disclaimer: Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.