FREE NEWSLETTER WEEK AHEAD 05

Always Look On The Bright Side Of Life.

Todo mundo tem uma configuração diferente para o Celular, dependendo da natureza de suas responsabilidades e inclinações. Embora o número aplicativos tenha aumentado, não há plataformas de gerenciamento de portfólio/risco no meu celular. De qualquer forma, um dos recursos do meu celular é o app do Trading View e um destaque para o gráfico do futuros do S&P, que oferece uma maneira fácil de ver se há algo interessante acontecendo e que também é meu companheiro nas noites de insônia. Quando entrei esta semana, aquele gráfico era como um foguete tipico dos melhores MEMEs de criptos à Gamestop. É apenas mais um exemplo de como as ações estão frustrando as expectativas dos céticos. Analisando os lucros das ações pelo preço do mercado de ações, um pouco de frustração é compreensível. Tudo o que nós, cínicos, pedimos é um pouco consistência!

Não é nenhum segredo que os investidores em ações tendem a ver o vida como um filme de Monty Python's "Always Look On The Bright Side Of Life". Afinal, a maioria dos mercados de ações tende a se valorizar com o tempo, e a grande, grande maioria dos ativos focados em ações sob gestão são long-only ou long-biased. Simplificando, há um grande interesse em dar um toque de alta nas coisas e animando o mercado parafraseando Warren Buffet. O outro lado, é claro, é que ser permanentemente BEARISH é uma tarefa difícil, e não faz sentido quando aplicado em uma base de índice.

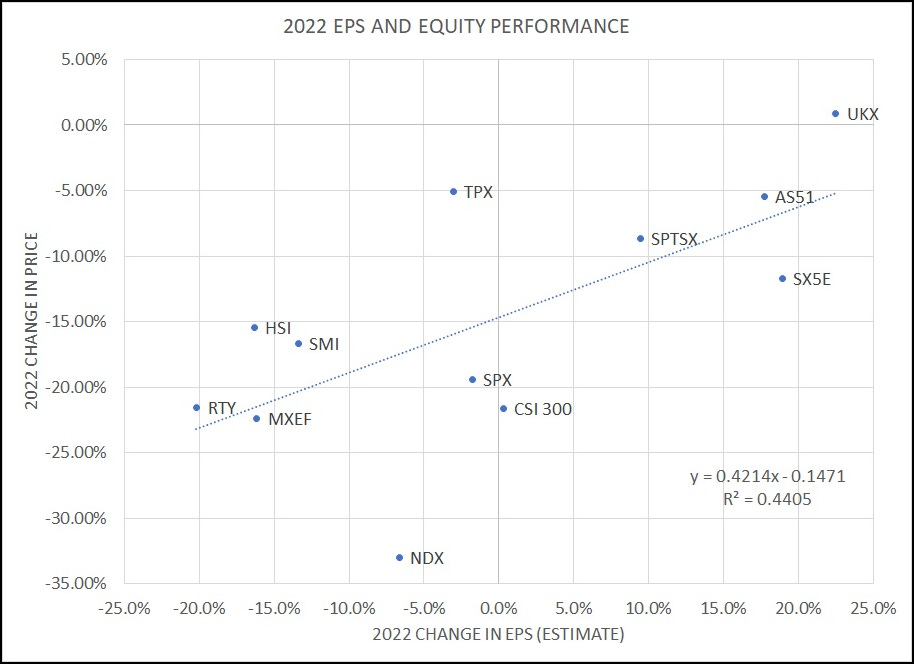

Abaixo, vemos como os mercados globais se comportaram no ano de 2022 em relação a projeção de earnings.

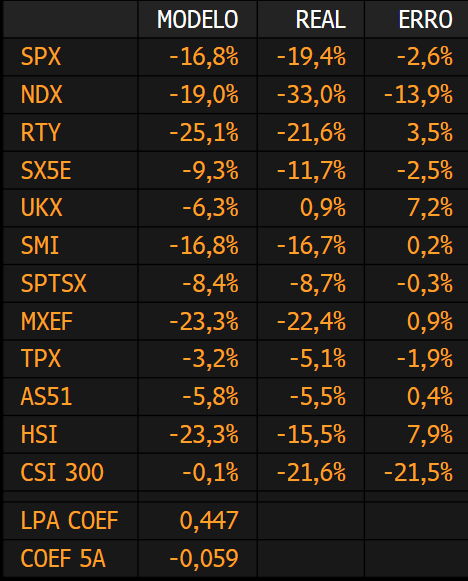

Olhando para os mesmos dados de 2023 mostra que não existe correlação entre as estimativas de EPS e a performance do ano dos indices.

As estimativas de lucro para o Nasdaq cairam 4% desde o inicio de janeiro e mesmo assim o indice Nasdaq esta subindo no ano 17%. Isso mostra como as taxas de juros foram signifativas para a performance do Nasdaq.

Fazendo a regressão dos indices acima, incluindo não apenas a estimatica de lucro por ação ( EPS ), mas os juros de 5 anos nos USA, mostra que no ano de 2022 ambas as variáveis foram estatisticamente positivas, mesmo que o Nasdaq tenha sido o segundo maior erro estatístico, atrás da China.

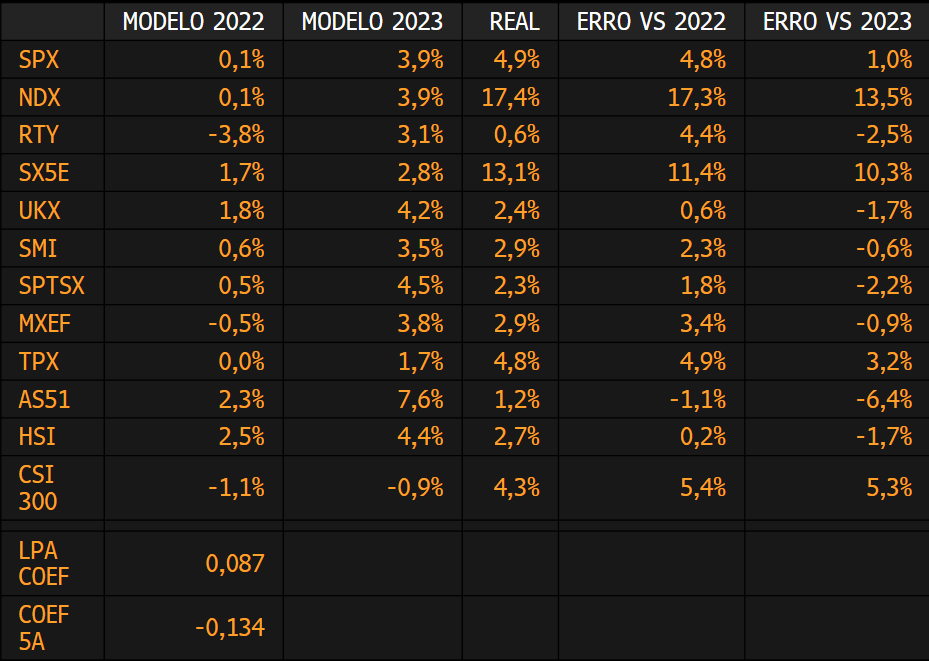

Porém usando o mesmo metodo de regressão para esse ano, vemos que o fator ‘‘taxa de juros’’ mais do que dobra na influência nos preços. Mesmo assim nenhum dos fatores teve impacto estatisticamente positivo.

O que Podemos tirar através dessas regressões é que o impacto das taxas de juros estão sendo muito maiores neste ano e o mercado esta fixado nesse assunto de corte de juros.

Na minha opinião, acredito ser infundado esse movimento nas ações de tecnologia baseados na tese de pivot do Fed, mesmo com a crise dos bancos. O ponto é que mesmo se tivermos uma queda de 70 bps nas taxas de 5 - 10 anos, o premio de risco em ações continuam muito longe de um ponto em que a relação risco x retorno começasse a fazer sentido.

Embora tenhamos reconhecido que o equity risk premium ( ERP ) deveria ser menor em um regime inflacionário mais alto, também sabemos que aumenta acentuadamente quando as preocupações com o crescimento aumentam de forma não linear como foi durante recessões ou em outros choques que podem ter um impacto descomunal na economia.

As tensões de financiamento no sistema bancário regional combinadas com grandes perdas de papel no lado do ativo no balanço dos bancos se qualificam como tal risco.

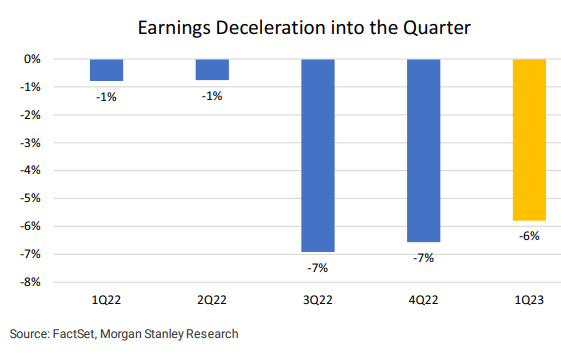

Além do mais, as revisões dos lucros no 1T23 foram melhores que nos últimos dois trimestres - o consenso das estimativas de lucro caíram 7% no trimestre durante o 3T22 e o 4T22, mas caíram apenas 6% neste trimestre.

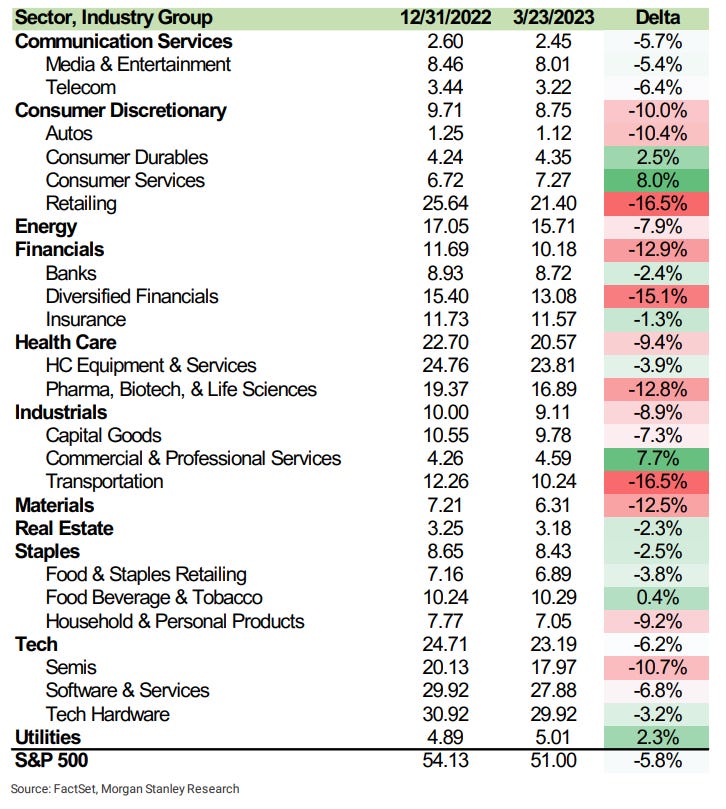

As revisões de lucros variaram muito nos níveis de vários subsetores da indústria. Varejo, Transporte, Finanças Diversificadas, Farma e Materiais viram os maiores cortes estimativas consensuais. Serviços ao Consumidor e Serviços Comerciais e Profissionais são os únicos setores que viram revisões substancialmente mais altas.

Continuo a acreditar que a configuração de earnings é pobre e nossos modelos mostram que as estimativas do consenso eram de 15-20%, ou seja muito altas antes dos eventos bancários recentes. O caminho da estimativa trimestral também parece irreal para mim, os números caíram no 1T e 2T, sendo que o consenso continua a crescer em uma recuperação no 2 semestre no crescimento de earnings

Conclusão

Acredito que as ações podem ser as proximas a cairem, assim como os mercados de renda fixa, tornaram-se dependentes do guidance do Fed na última década, os mercados de ações tornaram-se dependente do guidance de lucros das empresas. Dado os eventos das semanas passadas, achamos que guidance está parecendo cada vez mais irreal e os mercados de ações correm um maior risco de precificar estimativas muito mais baixas de lucros à frente. Normalmente, é assim que os mercados de baixa terminam - ou seja, P/L múltiplos caem precipitadamente e inesperadamente, pegando muitos investidores de surpresa. O recente baixo desempenho de small caps, russell 2000 e ações de baixa qualidade (zombie companies) sugere que este momento pode estar muito proximo.

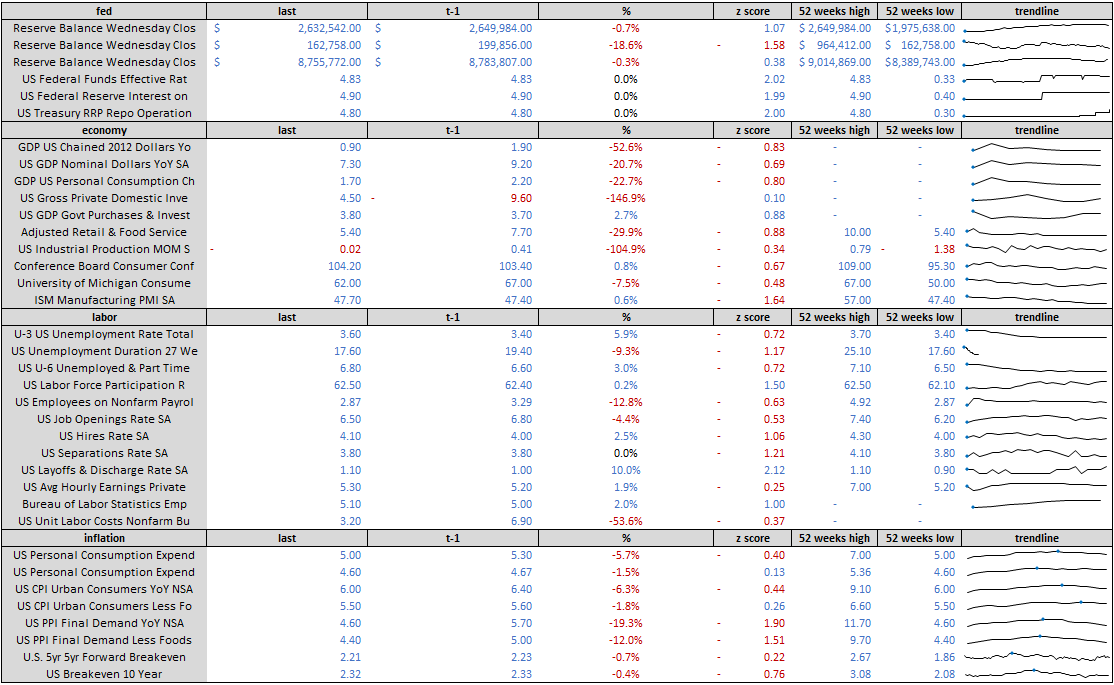

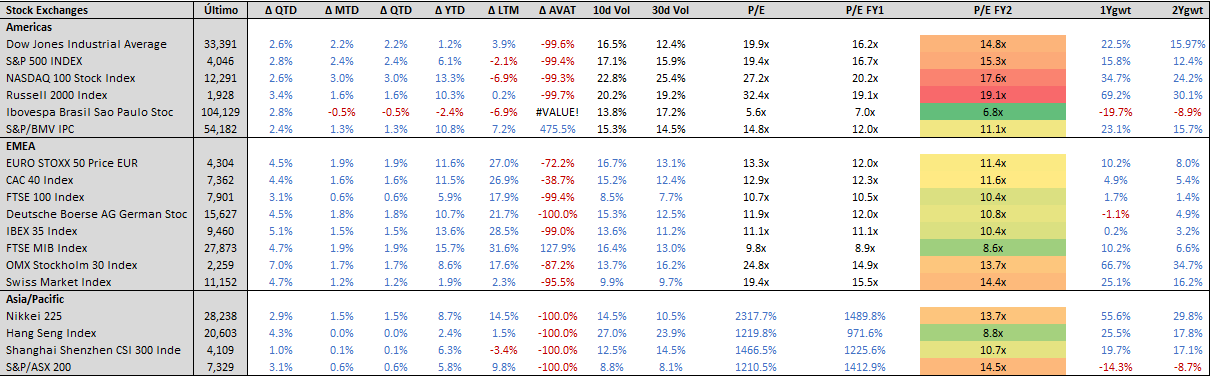

O índice SPX projeta em 2 anos um múltiplo de 15,3x, o que projeta um crescimento composto ( CAGR ) ao redor de 12,4% ao ano o que me parece irreal num cenário de desaceleração econômica como mostra a tabela abaixo dos indicadores americanos.