FREE NEWSLETTER WEEK AHEAD 04

A base é FAKE !!!

Nessa ultima quarta-feira tivemos a decisão de politica monetária dos EUA e como previsto, foi apresentado um aumento de 25 bps na taxa de juros, elevando o intervalo para 475-500 bps. O mercado hoje está projetando um delta de 0,061 para a próxima reunião do FED, apresentando uma probabilidade de 99% de manutenção para o dia 3 de Maio. Como podemos ver na tabela abaixo.

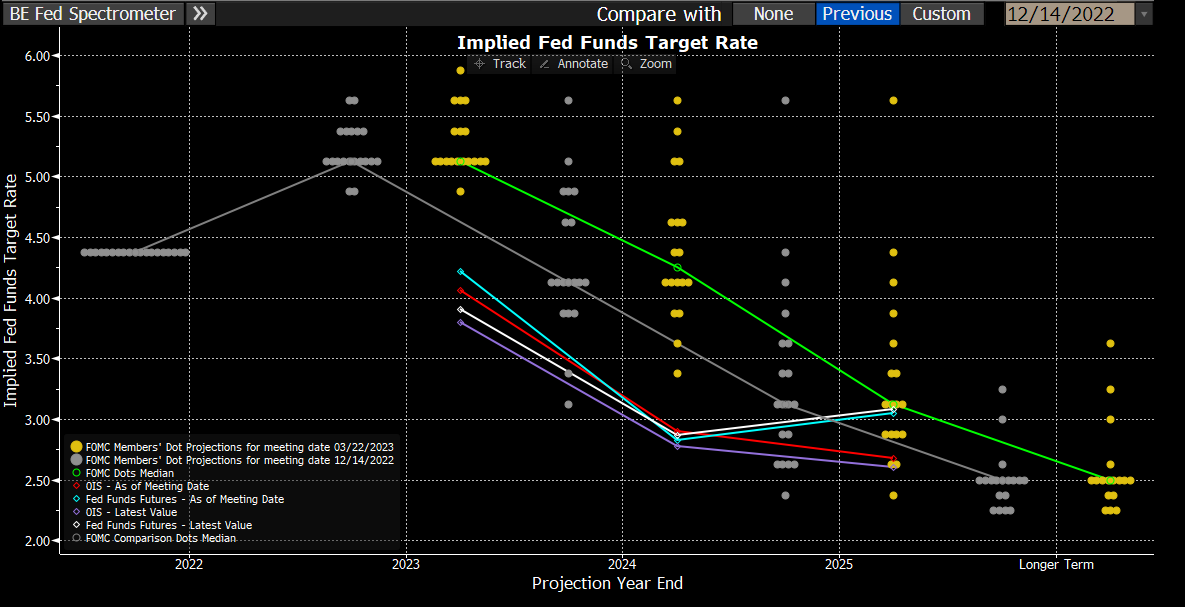

Outra surpresa foi o comentário de J. Powell cogitando uma pausa no aumento de juros, comparando a crise nos bancos como o mesmo efeito que um aumento na taxa básica de juros dado toda a dinâmica de contração de credito, além do mais ele reafirmou que não vê cortes esse ano. Abaixo segue o novo DOT PLOT e as mudanças que tivemos nas projeções dos integrantes do comitê.

Na guerra de braços entre o mercado e o FED, existe um gap de expectativas em todas as reuniões, com destaque para a do dia 31 de janeiro de 2024, onde acrescenta uma diferença de 135 bps respeitando os intervalos de confiança. Dos integrantes temos James Bullard e Neel kashkari demonstrando estarem mais hawkish e Lael Brainard mais dovish.

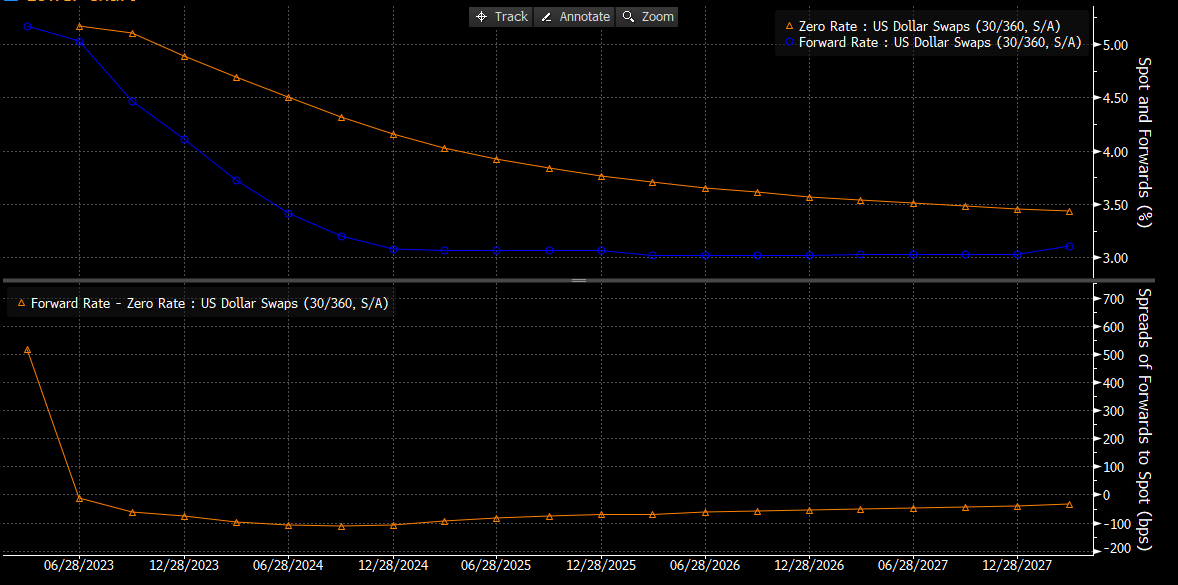

A questão é que a curva está em Backwardation e denota uma economia forte. Isto explica uma postura hawkish do FED em puxar as rédeas, como podemos ver tanto no gráfico do DOTS acima, como nas curvas do US dollars SWAP abaixo.

Não é atoa a postura defensiva do FED, o Supercore CPI, métrica observada pelo FED mostrou uma inflação ‘‘muito teimosa e persistente’’.

Fora isso, temos um nivel de emprego muito forte nos US e salários crescendo o que reforça a tese e preocupação com inflação. O gráfico a seguir mostra que desde 2018 o crescimento de salários medido pelo FED de Atlanta, o weekly payroll crescente e o índice de curto prazo (3 meses) de desemprego esta no patamar de 3,6%, pleno emprego praticamente.

Neste cenário vemos a economia muito forte e podemos constatar abaixo pelas projeções do FED de Atlanta em 3,20%.

Parece maluquice mas a crise bancária cria uma ajuda ao FED para esfriar a economia. Uma das ferramentas que eu uso para acompanhar o nivel de restrição de politica monetária é a regra de TAYLOR. Quando olhamos para o modelo, vemos um FED muito longe da taxa neutra, porém o modelo preferido dos economistas do FED é o de EVANS e mesmo assim temos um GAP de 121 bps do considerado neutro que trás uma taxa de juros em torno de 6,21%.

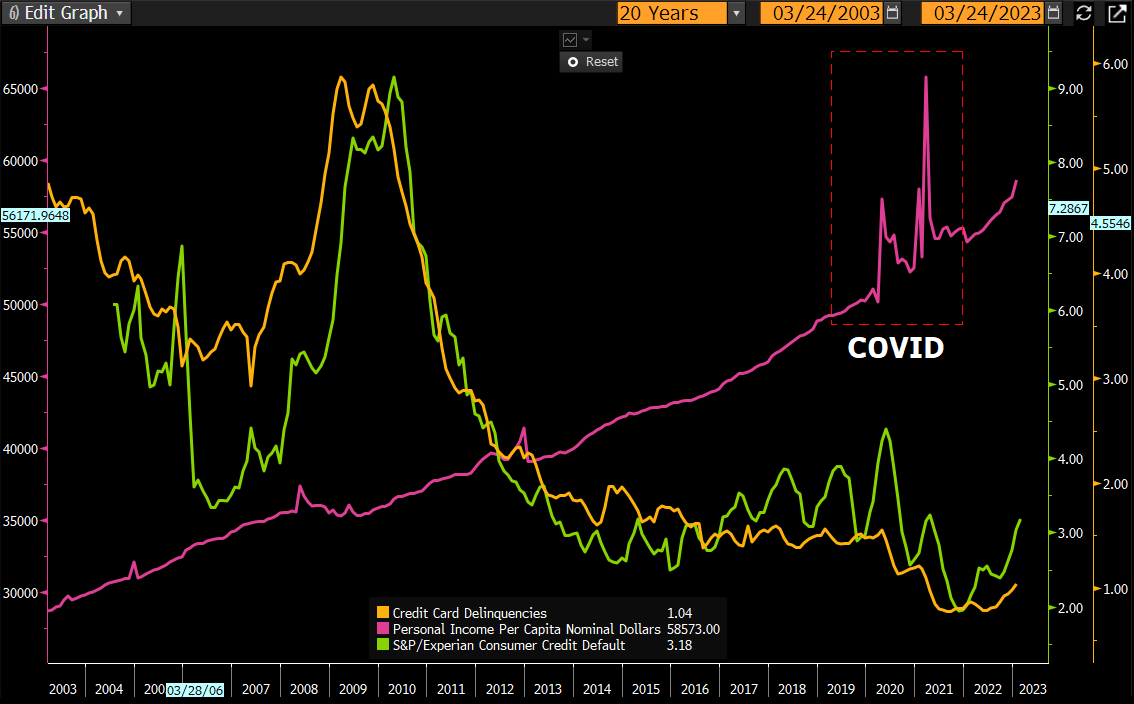

A grande preocupação do mercado é quanto ao repasse e as margens que as empresas conseguem sustentar nesse cenário. Olhando pelo personal income, mostra o tamanho da distorção devido aos cheques que o governo americano entregou ao seus cidadão, ou seja, foi injetado muito dinheiro na economia e isso teve impacto nos lucros e nas expectativas dos investidores.

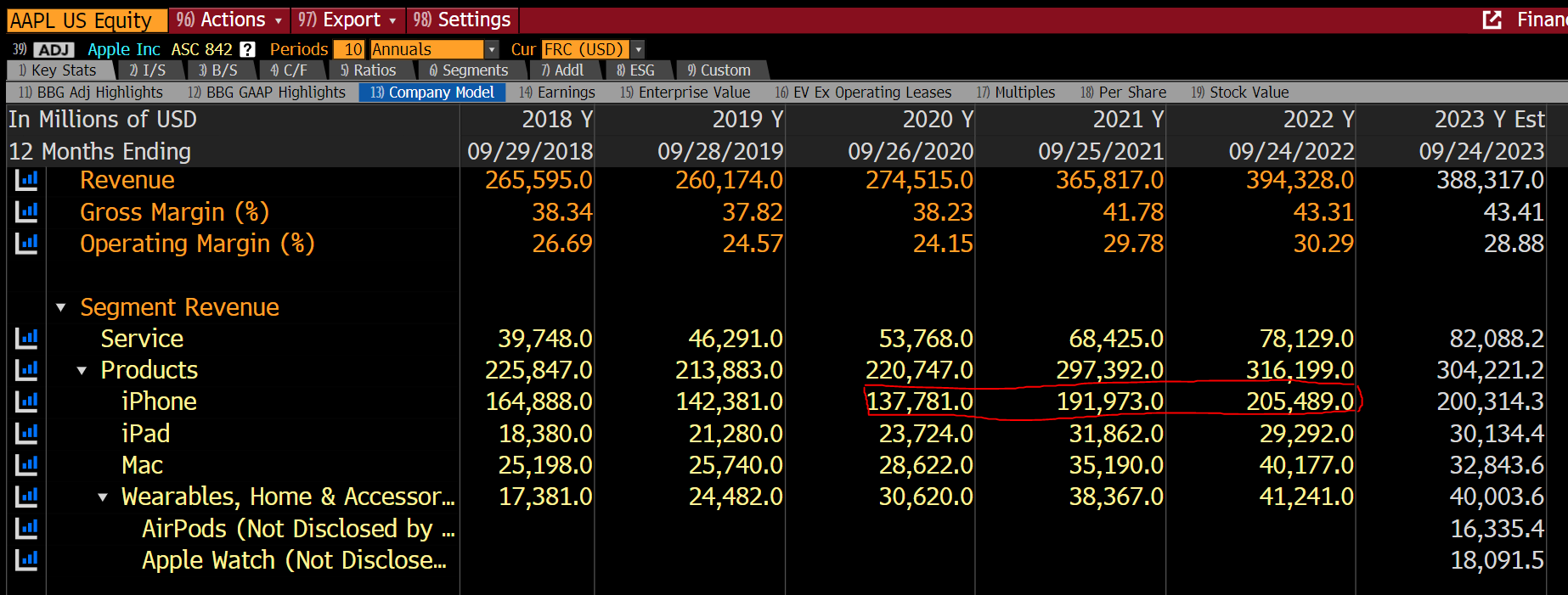

A minha provocação aqui é que não só influenciou o lucro das empresas como também os analistas que fizeram as projeções considerando os fluxos de caixas desse período baseados a um crescimento perpetuo desses 2 anos que foram completamente fora das medias e isso leva a crer que teremos decepções nos earnings das empresas nos próximos trimestres. abaixo podemos ver claramente o impacto dessa tsunami de dinheiro no balanço da apple, principalmente no quesito vendas de IPHONE, que é o produto que mais contribui com a receita da companhia.

Foram vendidos pela apple, 50 milhões de IPHONES em 2021 e 65 milhões em 2022 a mais, totalizando 115 milhões de unidades vendidos no período da pandemia na comparação com 2019. Se olharmos para o ano entre 2018-2019 teríamos um decréscimo nas vendas em torno de 20 milhões de unidades. Considerando o preço base do IPHONE de 1 mil dólares por unidade o impacto direto dos cheques do governo no resultado da apple foi de 115 bilhões. entretanto para piorar, os analistas que fizeram projeções de lucro baseados nesses dados, não apenas para apple mais todas as ações do índice SPX.

olhando o EPS do SPX, as projeções das medias dos analistas mais do que dobraram no período entre 2021-2022 e o recente spike nos EPS foi devido a uma onda inflacionaria e repasse no preços que não terão continuação e podemos ver uma depressão como a da época COVID já nos próximos trimestres.

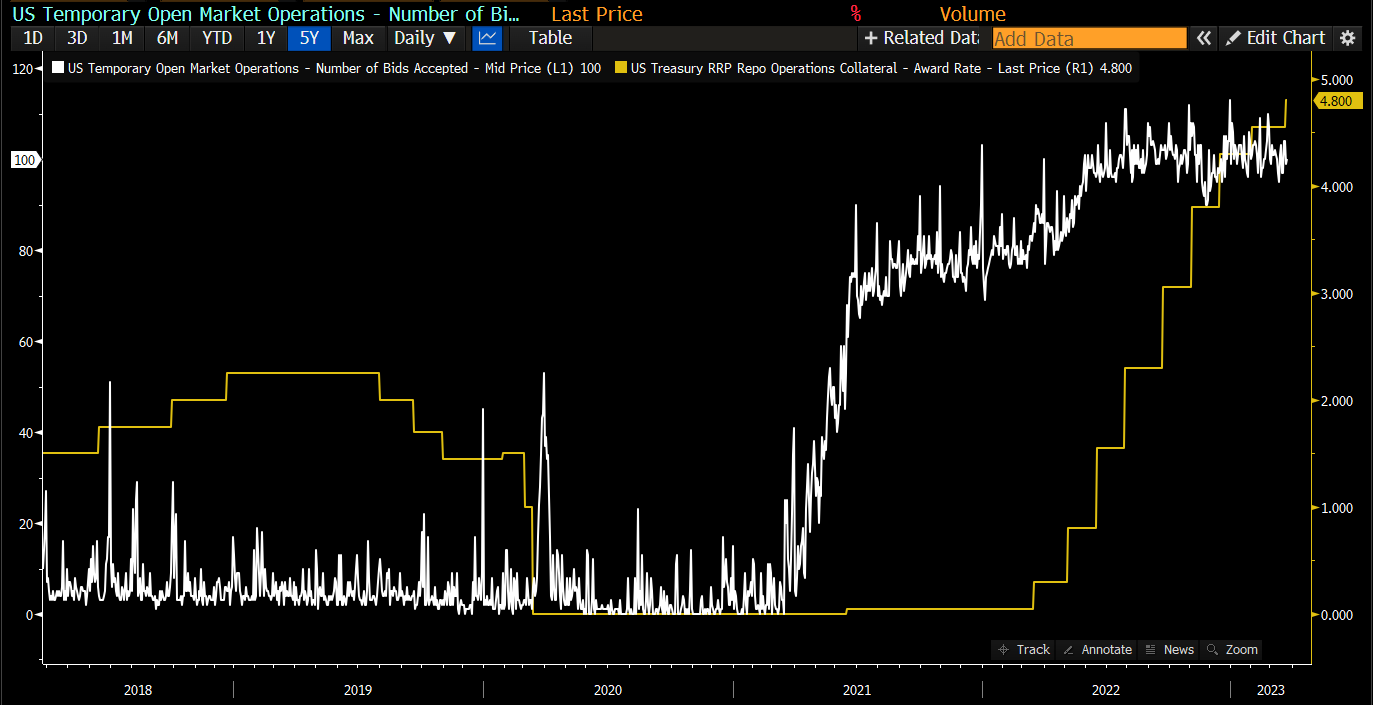

Abaixo vemos a quantidade de dinheiro empossado no REPO.

O mercado americano esta ‘‘SELICADO’’.

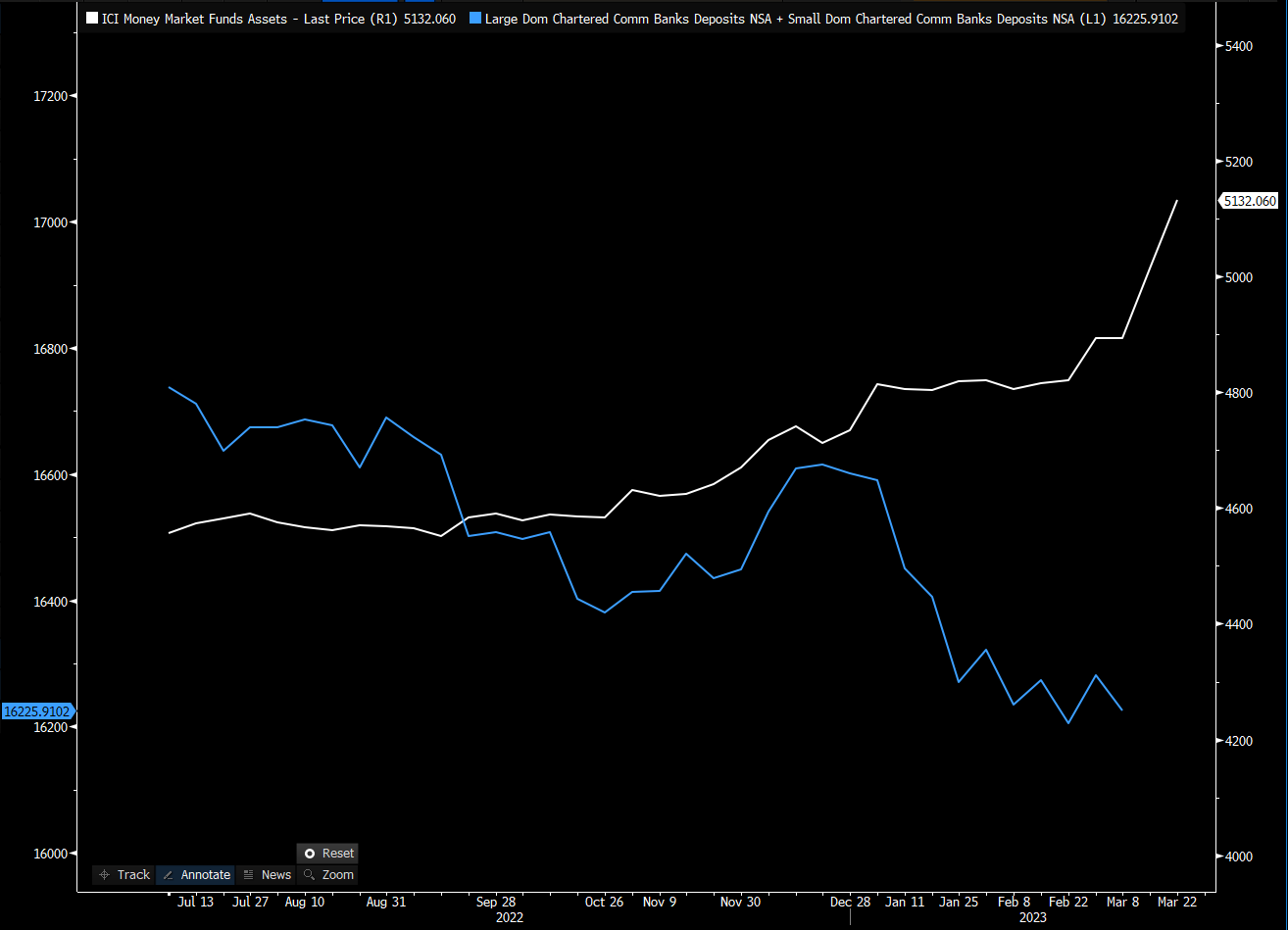

A crise bancaria não acabou e vemos uma migração de fluxo dos bancos para os MMF ( money market Funds )

Abaixo a media do fluxo de saida dos bancos nos ultimos 52 dias.

Os bancos estão recorrendo ao programa do FED (BTFP) para dar saída à demanda de crescente resgates. O aperto de crédito e a desalavancagem, contínua como cenário provável

LOLR vs Dívida Privada dos EUA é a 2º maior em 60 anos.

Apenas em 2008 e 1929 foi pior do que agora

Mais perdas estão por vir

As restrições no credito podem jogar a economia americano numa recessão profunda e por consequência jogar o indice SPX para baixo. o leading earning indicator do Morgan Stanley ( projeção de 1 ano) prevê um desaceleração brutal nos earnings

Conclusão

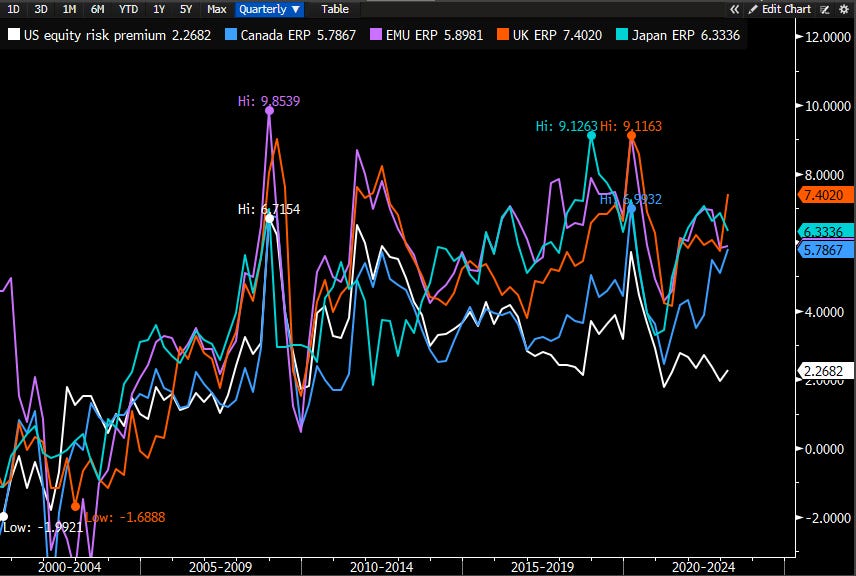

Os US estão descolados do resto do mundo, olhando pela ótica do prêmio de risco, independente de possuirem as melhores empresas do mundo, não se justifica um premio de risco 1/3 da média dos países desenvolvidos.

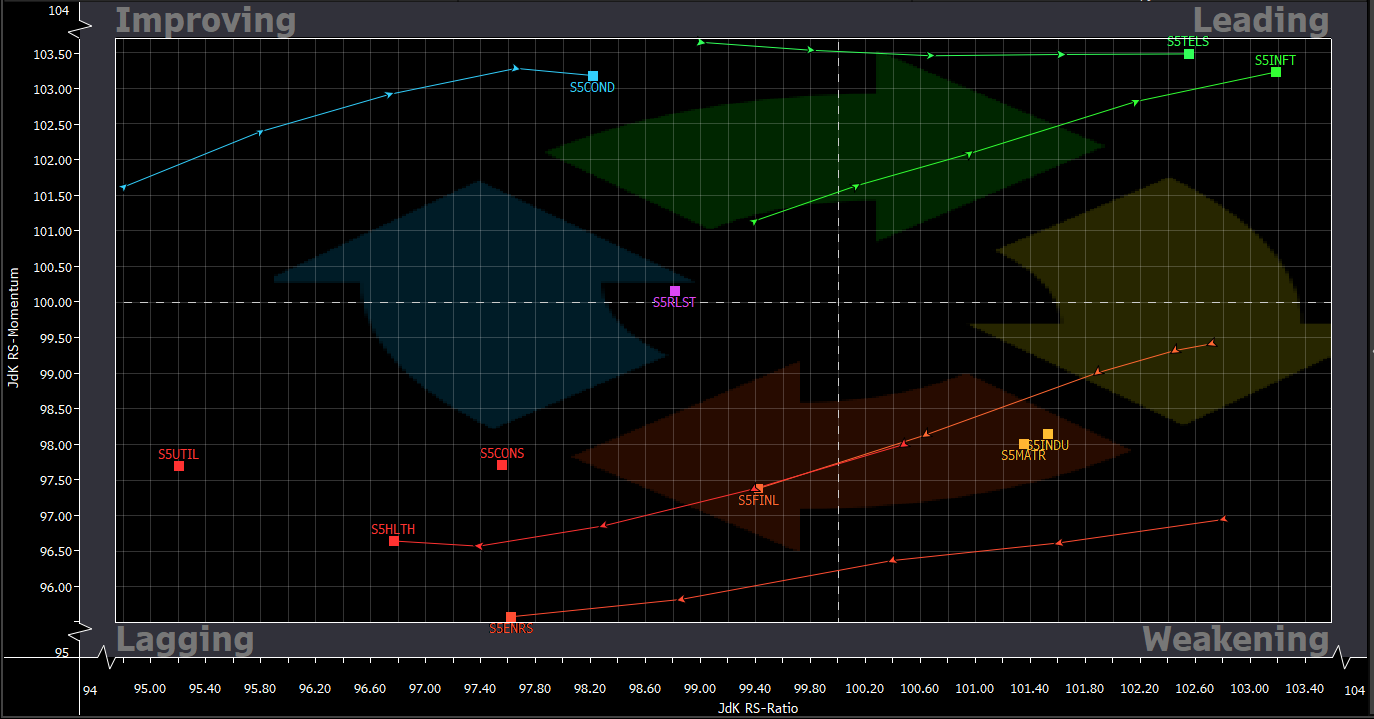

Olhando por setor, tirando o de energia, não enxergamos nenhuma oportunidade no SPX, com destaque ultra negativo para o setor de real estate que esta com ERP ( equity risk Premium ) negativo!!!

Na tabela abaixo nos detalhamos as P/L das principais bolsas do mundo, assim como os CAGR ( crescimento composto anualizado ) de 1 e 2 anos, vale notar a discrepância de P/L entre as bolsas americanas para o resto do mundo. Essas diferenças estão baseadas em expectativas de crescimento muito exigentes e caso os US entrem em recessão podemos ver uma forte realização.

Claramente o mercado começou a precificar recessão devido a crise dos bancos e pelo comportamento das curvas de juros vistos acima e das commodites como o OIL ( abaixo numa sazonalidade de 10 anos) que caiu 12 dólares desde o começo da crise. O movimento deve continuar e possivelmente contaminar o mercado de renda variável.

Ainda vemos uma certa resiliência nos indices americanos, porem parte pode ser explicado devido ao fluxo dos bancos para ações que absorveram parte do flow que estava parado nos Regional banks e os setores de telecomunicações e tecnologia foram beneficiados.

Do ponto de vista do mercado de ações, os eventos da semana passada significam que a disponibilidade de credito está diminuindo para uma ampla faixa da economia, o que pode ser o catalisador que finalmente convence os participantes do mercado de que as estimativas de ganhos estão muito altas... o que é outra maneira de dizer que o prêmio de risco de ações (ERP) é muito baixo. Estamos esperando pacientemente por este momento porque com ele vem a verdadeira oportunidade de comprar o SPX a preços convidativos. Apenas para lembrar, o S&P 500 ERP está atualmente em 230bp, como visto no grafico acima, Dado todo o risco para as perspectivas de Earnings, o risco/retorno em ações dos EUA permanece pouco atraente até que o ERP seja pelo menos 350-400bp, em nossa opinião. Assumindo que os rendimentos dos UST de 10 anos podem cair um pouco mais, pois os mercados começam a se preocupar mais com o crescimento do que com a inflação, o que se traduz em um P/L múltiplo de 14-15x, 15-20% abaixo do múltiplo atual.