FREE NEWSLETTER WEEK AHEAD 03

The inflection point

Na última década a partir de 2008, vivemos a era do easy money, baseados num novo paradigma advindo do MMT ( modern monetary theory ) e isso trouxe consequências positivas e negativas para toda a economia americana e global. Porém existem diferenças entre MMT e QE ( quantitative easing ). A principal delas é que no MMT o banco central imprime dinheiro que e destinado diretamente para a economia, seja por cortes de impostos ou aumento de gastos ao invés de comprar ativos.

O conceito do MMT, diz que os déficits governamentais e a divida nacional não importam tanto quanto pensamos. Ao invés de depender das receitas tributárias ou empréstimos para sustentar os gastos governamentais o governo pode simplesmente criar dinheiro, ou tomar empréstimo de sua própria moeda para pagar suas dividas e para isso so precisa manter as taxas de juros baixas.

Já o QE foi usado na historia moderna pelo banco do Japão em 2001, porem muitos historiadores dizem ter sido implementado no império romano em 33 d.C, durante o reinado do imperador Tiberius, depois de uma serie de confiscos para reduzir a quantidade de dinheiro em circulação, uma crise de credito foi desencadeada que resultou em cancelamentos de empréstimos concedidos e uma queda no preço dos Imoveis. esta crise foi resolvida com injeção de liquidez em forma empréstimos sem juros.

Vimos que parte do easy money dos últimos 10 anos corrompeu o risk-control e fez o mercado a se acostumar com Bailouts ( regastes ), todas a vezes que as condições financeiras apertavam ou algum grande instituição se complicava.

O excesso de intervenções nas últimas décadas e o helicóptero de dinheiro da pandemia amplificou a má gestão das empresas e bancos, pois a grande parte do QE, a juros zero, era destinado ao bancos que reinvestiam esse dinheiro no sistema financeiro causando uma inflação de assets como vemos no gráfico abaixo do Goldman sacks das non profitable tech

Os bancos em vez de ampliarem as linhas de credito, usavam o dinheiro para comprar os mesmos ativos que o FED e nessa arbitragem ampliava os lucros e bonus para seus diretores e CEO’s.

Esses longos anos de bonança baixaram a guarda dos bancos e muitos tornaram essas operações rotineiras.

O que o sábio faz no começo, o tolo faz no final - Howard Marks

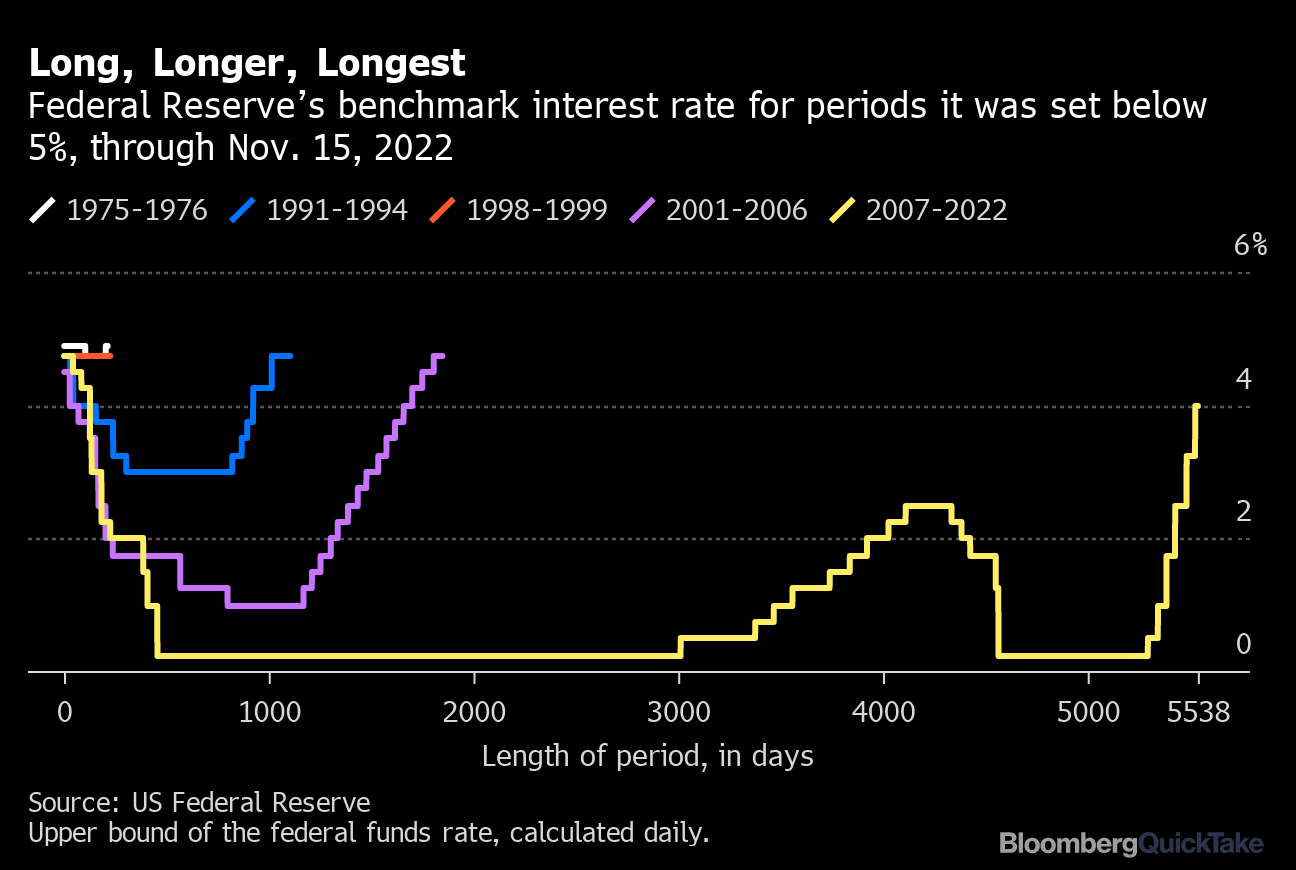

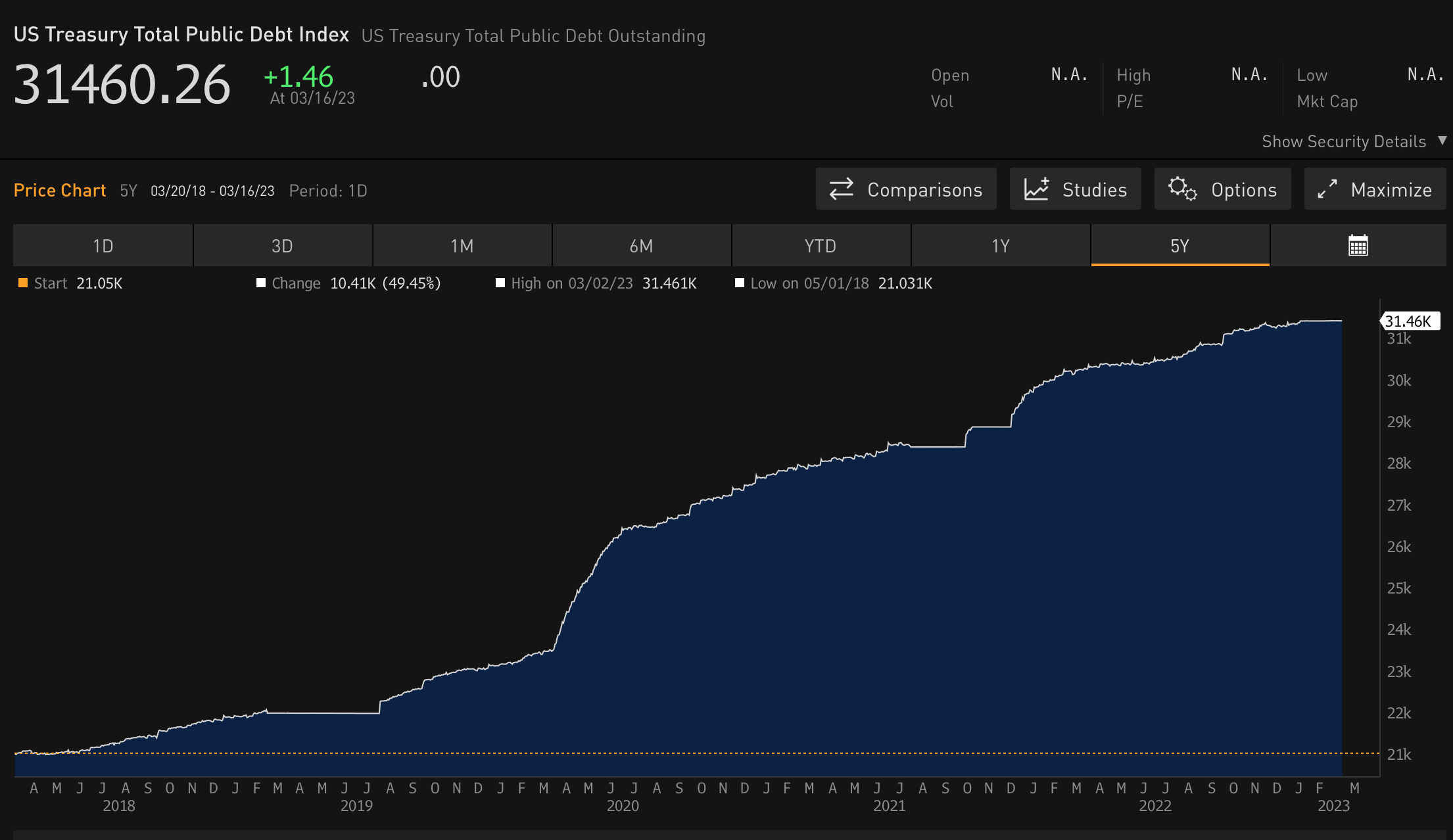

Num horizonte temporal de 14 anos de festa do dinheiro barato, obviamente os últimos iriam apagar as luzes. A questão dos Regional banks, principalmente do SVB, foi o resultado de ganancia, imoralidade, incompetência. Sendo que quem pagou a conta no final foi um sistema que esta a beira do colapso.

A volatilidade no mercado de renda fixa explodiu

O credit spread estressou, o que trás insegurança e risco de contagio em outros setores.

A solução adotada neste caso foi uma linha de credito feito pelo FED, em contrapartida dos títulos que estavam em HTM ( held to maturity ), como o FED já estava intervindo no banco, ele pede para o banco dar liquidez de saída para todos os clientes, a instituição acaba depois sendo vendida ou liqüidada. A solução Neste caso do SVB e de outros regional banks, não é baixar juros ou fazer um novo QE por que desta vez o emissor não é o MBS ( mortgage back security ), e não esta pulverizado nas mãos das pessoas físicas como em 2008 ( subprime ) e em 2020 ( covid ) em que todas as empresas iriam parar de produzir caixa devido a paralização da economia.

É importante observar que mesmo o FED absorvendo esses títulos no balanço, o porque isto não pode ser considerado um QE

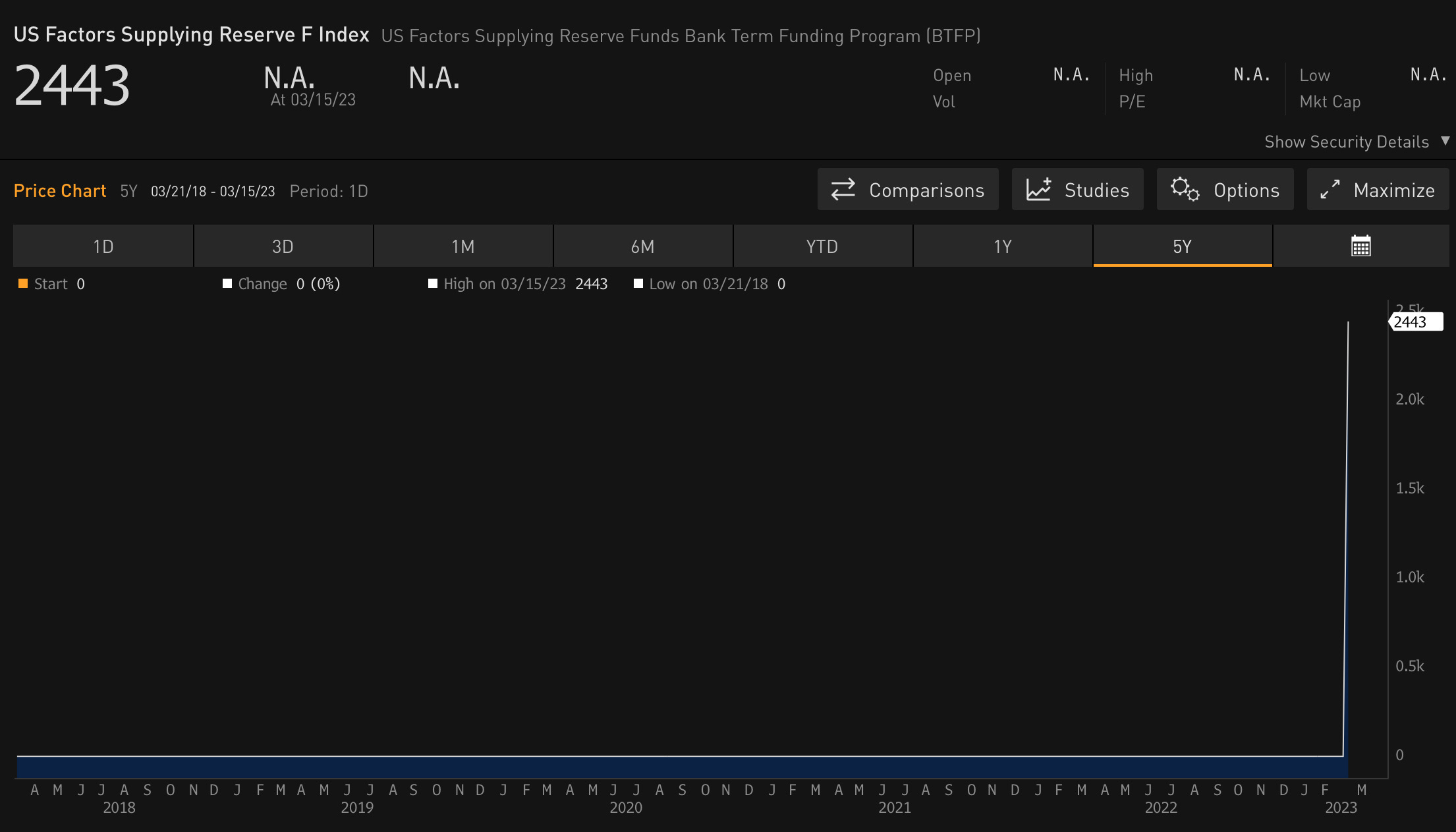

Primeiramente este problema é completamente diferente dos outros e é de muito mais simples solução. Neste caso a solução para os outros bancos foi BTFP, ( BANK TERM FUNDING PROGRAM ) afim de evitar uma venda em massa dos títulos HTM, esse programa estabiliza o valor colateral dos treasuries e MBS, provendo empréstimos compromissados pelo valor de face dos títulos, assim provendo liquidez para as retiradas.

O importante é entender que BTFP não é QE.

BTFP empresta dinheiro aos bancos contra um collateral que pode ser, bonds, por um período determinado.

QE enfraquece as garantias enquanto o BTFP as fortalece.

Porém a própria natureza do FED é feita para tais momentos e com isso teremos um aperfeiçoamento regulatório afim de evitar que novos eventos como este aconteça. Provavelmente os bancos nao terão mais a liberdade em colocar os ‘prejuízos’ em HTM.

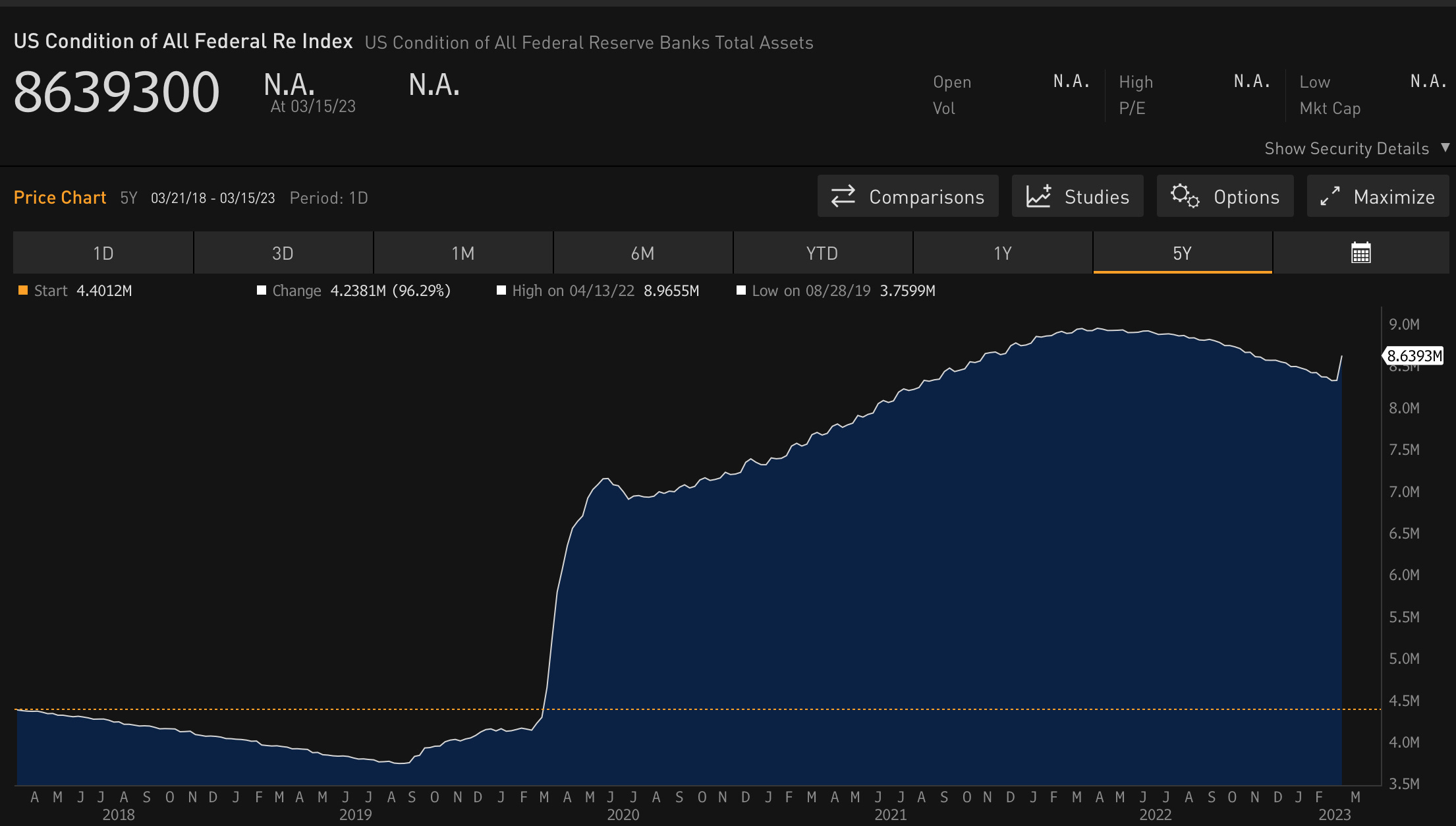

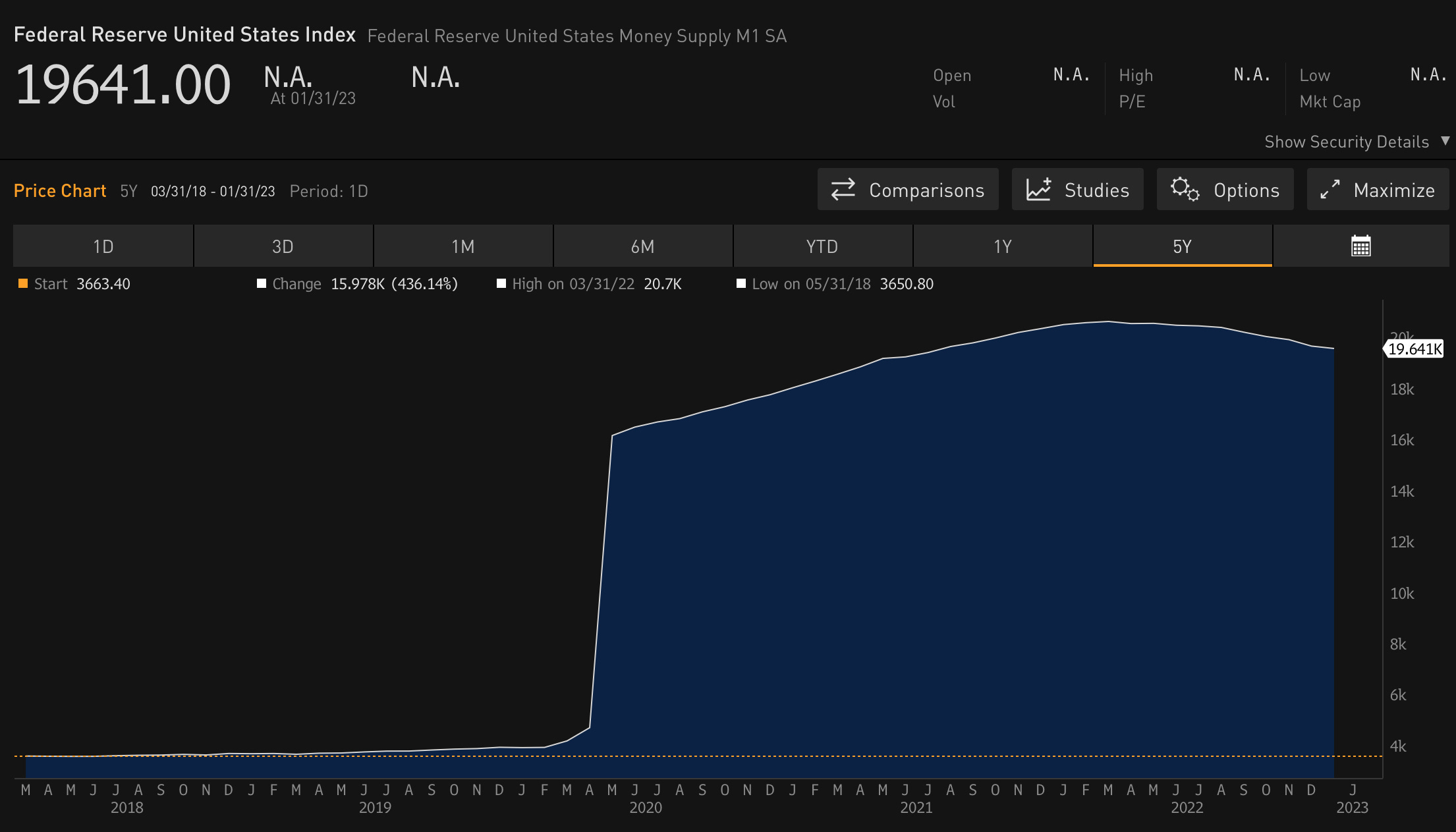

Quanto ao balanço de risco este dinheiro já esta no M1 e teria sumido se o fed não tivesse destinado esses recursos para o enfrentamento das questões acima. Então não temos uma nova injeção de dinheiro no sistema, em tese como é estrutural, este dinheiro já existia e o fed so fez com que este dinheiro se materializasse, outra evidencia que parte deste dinheiro já existia é porque o preço que estava sendo negociado o título, já embutia um prejuízo, então mesmo que este estivesse a 60%, 50% do valor de face já estava embutido o valor título, então o balanço do fed cresceu, mas na realidade, a absorção do balanço é a diferença do prejuízo.

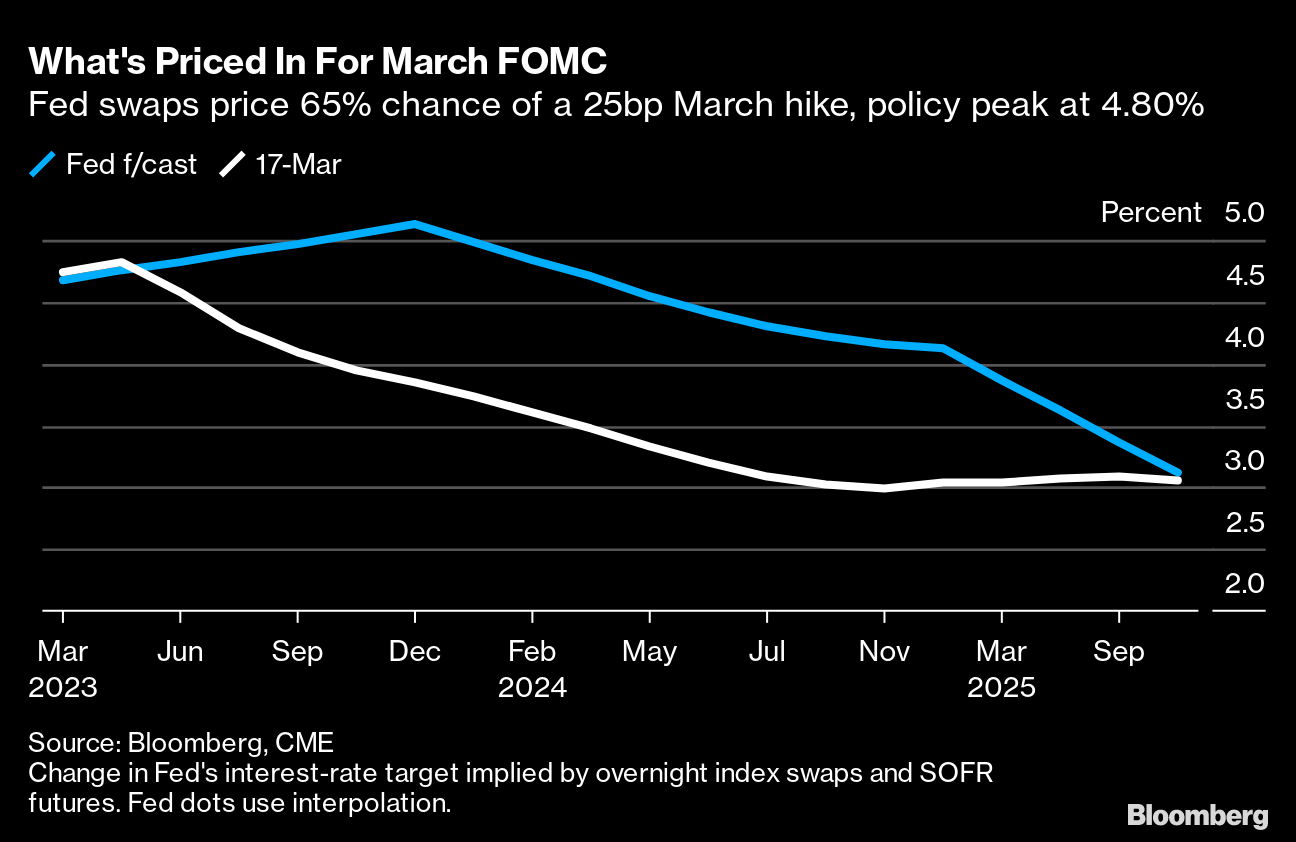

A situação do SVB foi so a ponta do iceberg e a velocidade com que as autoridades financeiras do mundo como FED, ECB, SNB agiram, só mostram como o problema é serio e pode ser sistêmico. Mais uma vez o mercado aposta que o fed ira resgatar o sistema. O grafico abaixo mostra como as expectativas para uma paralização do processo de alta de juros já esta precificado nas curvas futuras de juros.

Acredito que este movimento seja para dar tempo dos bancos realizarem o prejuízo que estavam em HTM. A estrutura contábil dos EUA é muito amigável quando você registra títulos mantidos até o vencimento (HTM), mas quando você deseja proteger o risco de taxa de juros desses títulos, torna-se muito punitivo. Em uma semana as curvas fecharam como nunca nos últimos 40 anos de historia, dando sinais claros de saída para todas as instituições que estavam prestes a ter problemas.

Seu ‘subscribe’’ é muito importante para que possamos continuar a fazer nossa newsletter semanal e de forma gratuita. Faça parte e receba diretamente no seu email.

0,3% do PIB de 2023 pode ser atingido se o estresse financeiro permanecer elevado até o 2T

O evento subsequente desta novela foi a crise do banco credit Suisse, e que culminou neste final de semana com a oferta de compra pelo UBS no valor de mais de 3 bilhões de dólares. Podemos esperar uma grande realização das ações nesta segunda, já que as ações do banco fecharam nesta sexta feira valendo 8 bilhões de dólares.

Já para o UBS o CDS de 5 anos do banco chegou a 215 bps, como o Suisse national banco ( SNB ) dando 100 bilhões de dólares em linha de liquidez como parte do deal.

Esta situação americana me remete automaticamente a dominância fiscal, em que o banco central fica impedido de elevar a taxa de juros para combater a inflação. Neste caso alem de:

1-elevada divida americana - nesse cenário contribuiria ainda mais para a elevação da inflação, uma vez que o custo da divida ficaria cada vez maior e seria necessário a emissão de mais dinheiro para o governo se financiar

2- problema sistêmico no setor financeiro e de credito, que pode ruir a qualquer momento, construindo um teto estrutural para o juros, ficando a mercê da inflação.

Já imaginaram se a opec reduz a oferta de petróleo na reunião do dia 3 de abril?

Lembrando que o sistema bancário só mostrou sinais de fraqueza devido ao problema do Patrimônio liquido negativos dos bancos que emergiu e trouxer todo o problema a tona. Eu tomaria cuidado com o setor de Real Estate e de seguradoras nos próximos meses pois estamos vivendo um problema de credito que em caso de piora pode haver contágio.

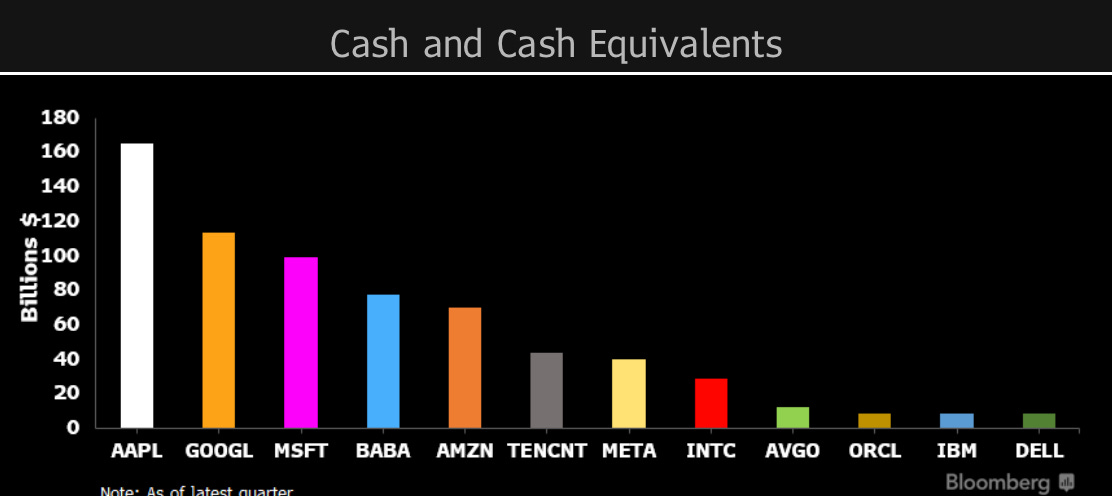

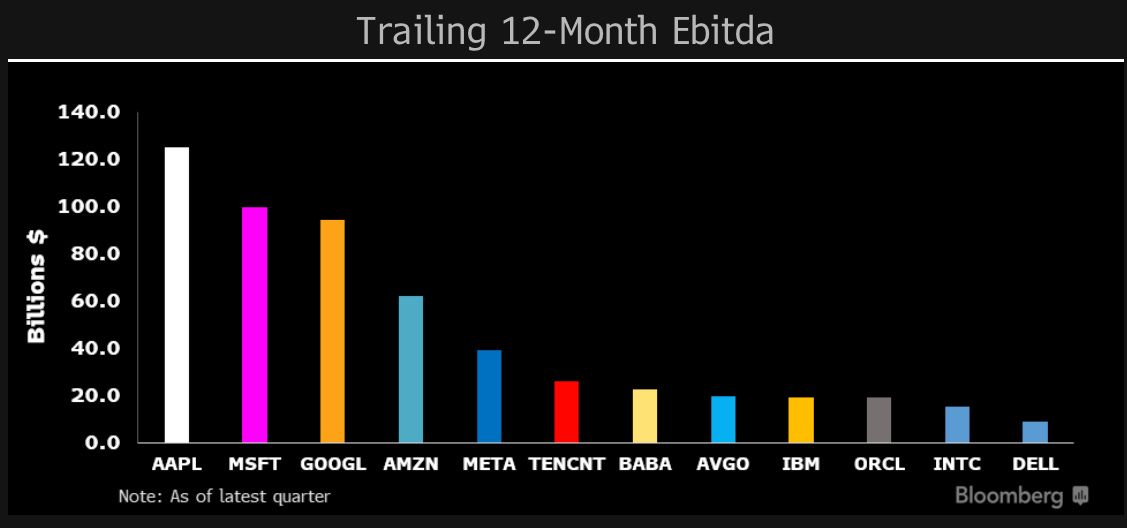

O mercado já discute sobre tomar risco em assets de long duration, no meu ponto de vista, esta mais para uma busca por segurança em empresas que possuem alto fluxo de caixa. Neste caso, vemos as Big techs como a válvula de alivio para o fluxo no mercado de ações no curto prazo. Nota-se a performance relativa acima dos outros setores e principalmente acima da Nasdaq.

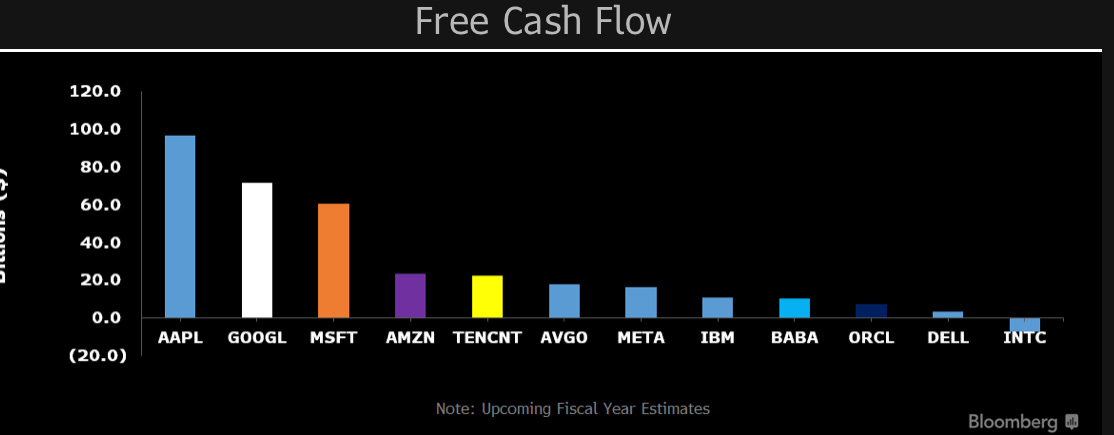

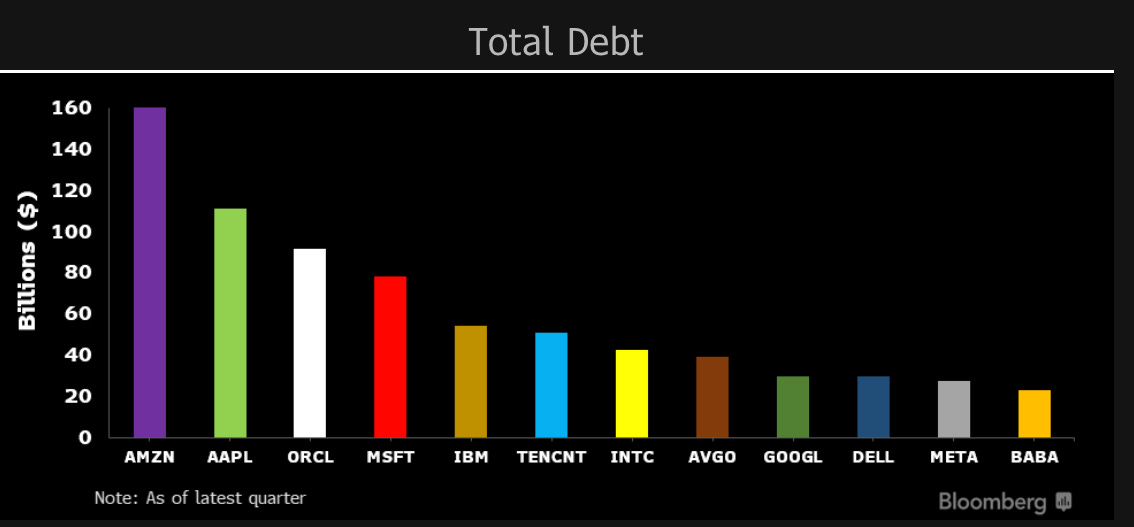

Este movimento não reforça a tomada de risco por long duration e sim um fly-to-quality para ativos que não possuem exposição ao setor financeiro. Podemos ver abaixo os gráficos comparativos de caixa, EBITDA, total debt e cash flow das big techs.

HARD LANDING

O risco de hard landing vem crescendo devido a iminente crise do setor bancário que pode levar a compressão de credito, numa economia que é extremamente dependente e que pode jogar o consumo para baixo. Sendo assim, as apostas de recessão aumentaram e jogaram as commodities para baixo, como podemos ver no gráfico abaixo do Bloomberg commodities index ( BCOM )

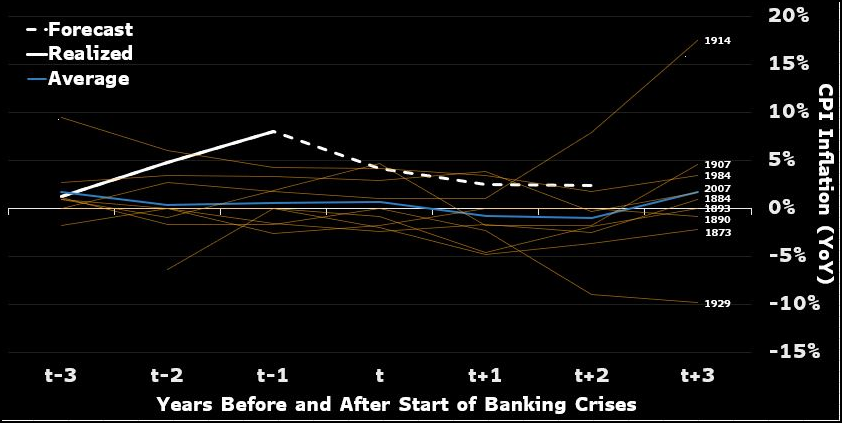

Outro ponto é o CPI Anual Antes, Durante e Depois do Início de Crises Bancárias ( 140 anos de sazonalidade )

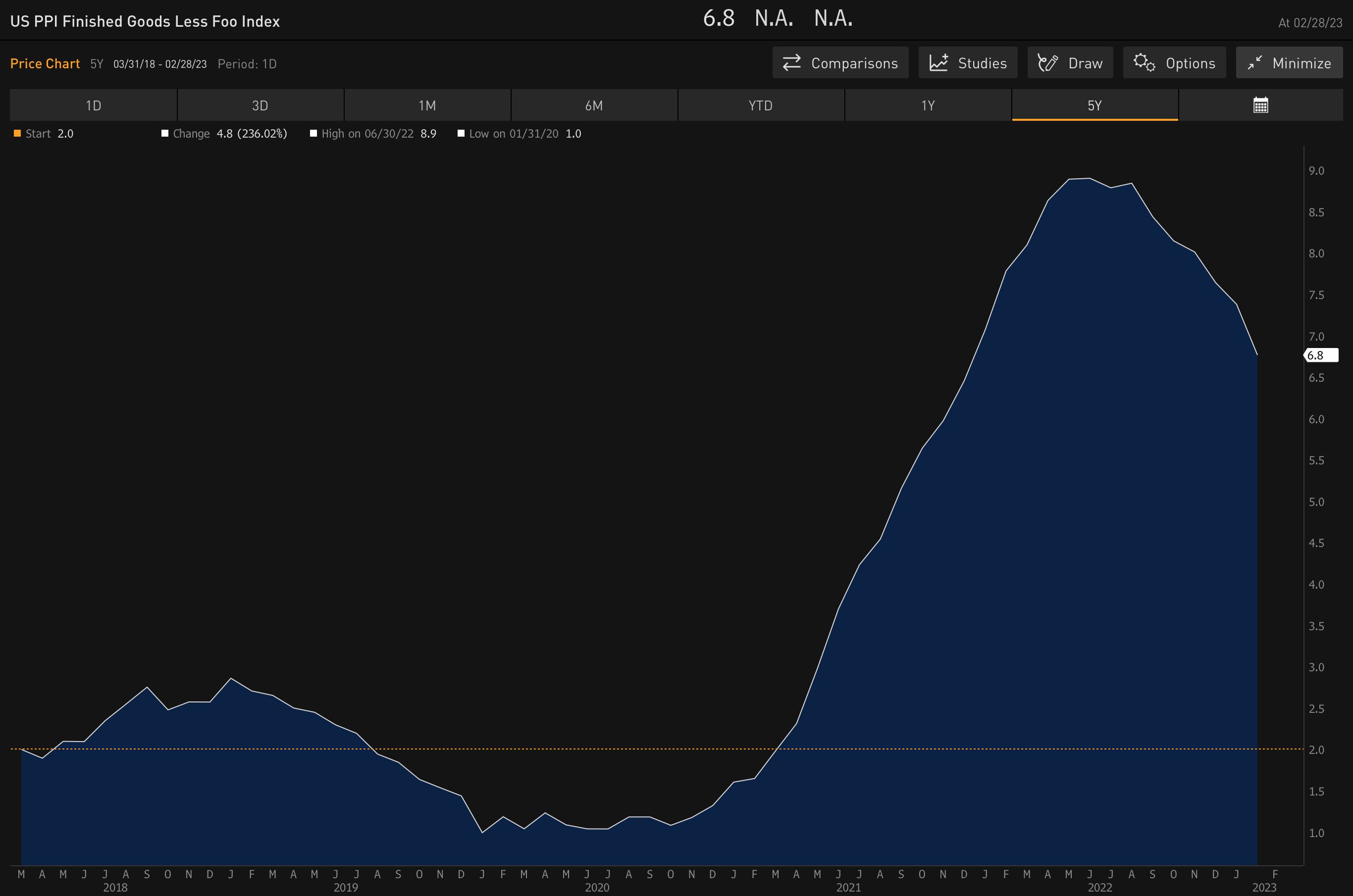

Um sinal de alento no meio do furacão é que o PPI ( índice de inflação ao produtor ), principalmente o EX FOOD & ENERGY, desabou e que trás alivio ao fed para uma parada técnica na alta de juros e aliviar a pressão sobre o setor financeiro que esta estrangulado com títulos em HTM.

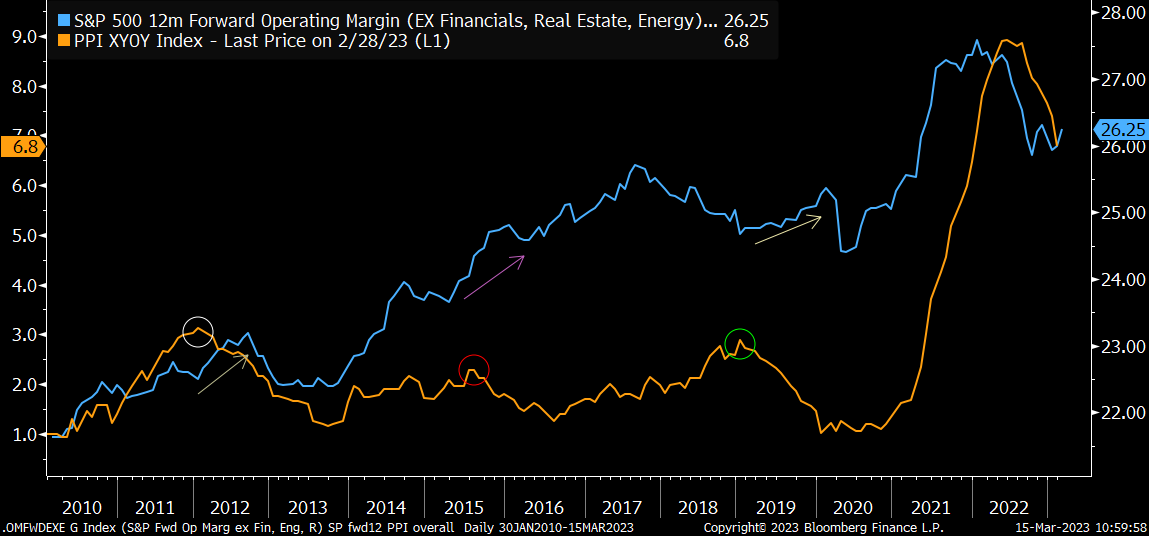

Do lado positivo do PPI vemos um melhora na margem operacional das empresas

Index Operating Margin vs. Core PPI Finished Goods

Os destaques desta semana fica para as decisões de política monetária em vários países, com foco especial no FOMC nesta quarta feira, a pesquisa e os juros futuros apontam para um elevação de 25 bps jogando a taxa de juros nos US para o patamar de 5%.

Conclusões

O ponto principal é que a política do Fed funciona com defasagens longas e variáveis. Muitas das principais variáveis usadas pelo Fed e pelos investidores para julgar se as mudanças nas políticas do Fed estão tendo o efeito desejado são retrospectivas, ou seja, métricas de emprego e inflação. Os dados de pesquisas prospectivas geralmente são muito melhores em nos dizer o que esperar, em vez do que está acontecendo no momento.

Nesse ponto, o cenário é pessimista sobre a direção provável do crescimento, especialmente no que diz respeito aos lucros. Em vez de um choque aleatório ou idiossincrático, vejo os eventos das ultimas semana como apenas mais um fato de apoio a perspectiva de crescimento de ganhos negativos - ou seja, apenas exacerba os principais ventos contrários, como o crescimento da oferta de crédito/dinheiro. Em suma, a política do Fed está começando a pesar e é improvável que reverta o curso, mesmo que o Fed faça uma pausa em seus aumentos de juros ou QT. A sorte está lançada para mais decepções de Earnings em relação ao consenso e às expectativas da empresa numa media completamente distorcida dos últimos anos devido a injeções brutais de dinheiro oriundas do Covid.

Neste cenário não vemos premio de risco no SPX e ficar vendido me parece uma boa aposta de risco / retorno, a não ser que o FED comece um novo ciclo de QE e expansão de seu balanço que neste caso jogaria o preço do oil e outras commodities para as máximas, então ter um pouco de exposição a real assets como oil, também parece interessante na ponta contraria da venda do SPX.

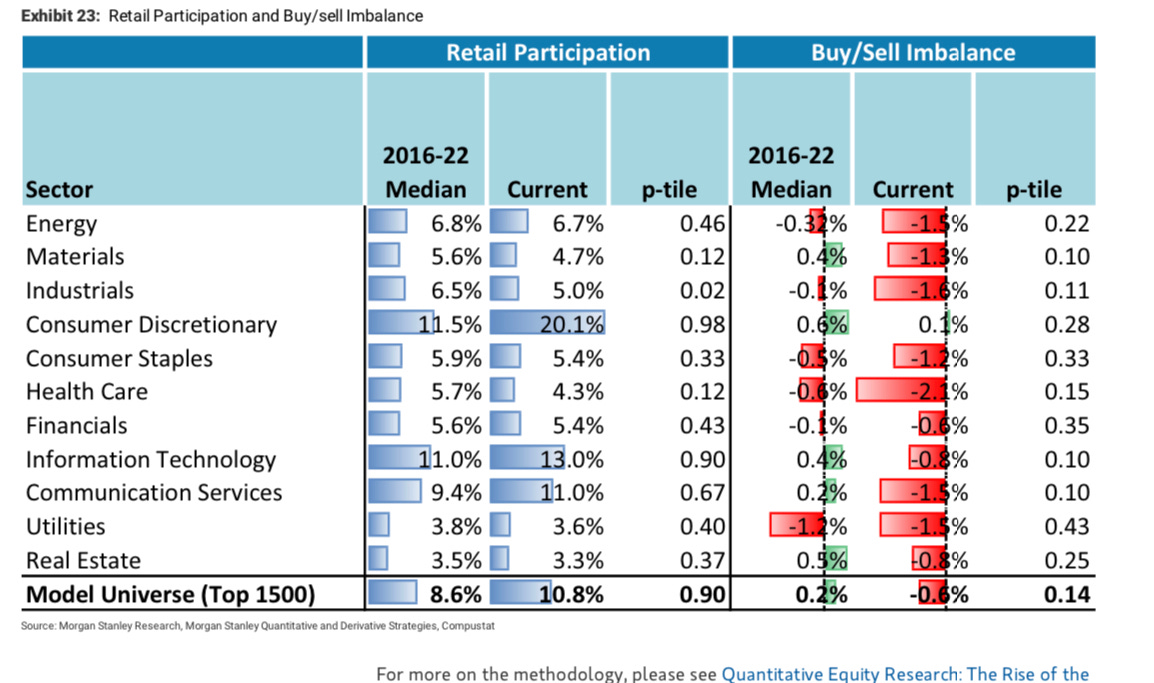

A movimentação dos investidores de varejo mostram uma deteriorização da confiança.

Fluxo setorial do investidor de varejo, não mostram sinais de buying the dip o que reforça a tese de venda no SPX.

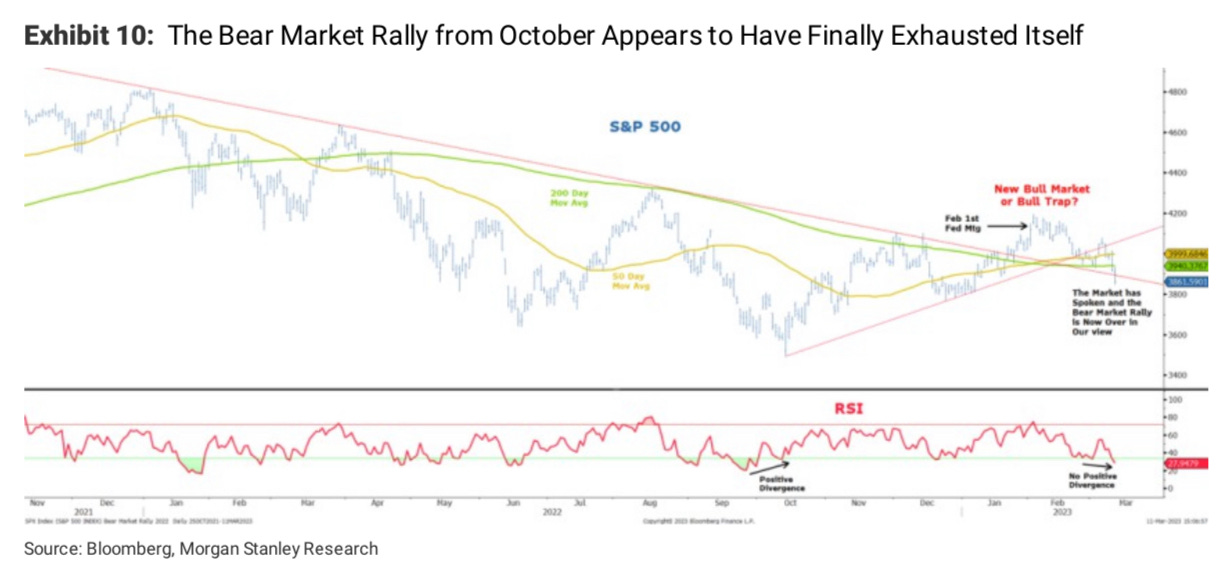

Por ultimo olhando para o gráfico do SPX, nota-se uma fraqueza do rally de bear market e a perda de momentum com o índice perdendo as medias moveis de 50 e 200.

Este post e as informações apresentadas são destinados apenas para fins informativos. As opiniões aqui expressas são exclusivamente do autor e não constituem uma oferta de venda, recomendação de compra ou solicitação de oferta de compra de qualquer valor mobiliário, nem recomendação de qualquer produto ou serviço de investimento. Embora algumas informações aqui contidas tenham sido obtidas de fontes consideradas confiáveis, nem o autor, nem nenhum de seus empregadores ou afiliados verificaram essas informações de forma independente, e sua precisão e integridade não podem ser garantidas. Consequentemente, nenhuma representação ou garantia, expressa ou implícita, é feita e nenhuma confiança deve ser depositada na imparcialidade, precisão, pontualidade ou integridade dessas informações. O autor e todos os empregadores e suas pessoas afiliadas não assumem nenhuma responsabilidade por essas informações e nenhuma obrigação de atualizar as informações ou análises aqui contidas no futuro.