Carta do Estrategista ( maio 2023 )

Introdução

Uma estratégia é um plano de ação projetado para atingir um objetivo específico. Ela envolve a identificação dos melhores cursos de ação e alocação de recursos para alcançar resultados desejados em um ambiente competitivo ou desafiador.

Uma estratégia pode ser aplicada em diversos contextos, como nos negócios, na guerra, nos esportes ou até mesmo na vida pessoal. Ela envolve a análise cuidadosa das condições atuais, a definição de metas claras e realistas, a identificação dos recursos necessários e a escolha das melhores táticas para atingir esses objetivos.

Uma estratégia eficaz leva em consideração tanto os fatores internos quanto os fatores externos que podem afetar o sucesso do plano. Ela requer flexibilidade para se adaptar às mudanças nas circunstâncias e nos recursos disponíveis. Além disso, a implementação da estratégia deve ser acompanhada de monitoramento e avaliação contínuos para garantir que ela esteja progredindo na direção certa.

Em resumo, uma estratégia é um plano de ação bem pensado e estruturado, baseado em uma análise cuidadosa das condições e objetivos, com o propósito de alcançar um resultado desejado.

Uma opção tática refere-se a um curso de ação específico selecionado dentro de uma estratégia mais ampla. Enquanto uma estratégia é o plano geral para atingir um objetivo, as opções táticas são as escolhas específicas feitas em relação a diferentes situações e circunstâncias que podem surgir ao longo do caminho.

Uma opção tática envolve a tomada de decisões detalhadas sobre como executar uma parte específica da estratégia. Ela considera fatores como recursos disponíveis, condições atuais, objetivos intermediários e restrições específicas.

Por exemplo, suponha que uma empresa tenha uma estratégia de expansão de mercado para aumentar sua participação em determinada região. Dentro dessa estratégia, eles podem ter várias opções táticas, como aumentar o investimento em marketing digital, estabelecer parcerias com empresas locais ou reduzir os preços dos produtos para ganhar uma vantagem competitiva.

A escolha da opção tática depende da análise cuidadosa da situação, da compreensão dos recursos disponíveis e da avaliação dos possíveis resultados. Uma opção tática pode ser ajustada e adaptada ao longo do tempo, à medida que novas informações e circunstâncias surgem.

Em resumo, uma opção tática é uma escolha específica dentro de uma estratégia mais ampla, que visa abordar uma situação específica ou atingir um objetivo intermediário. Ela envolve decisões detalhadas sobre como executar uma parte específica da estratégia global.

Cenário de Longo Prazo

A cada novo dia do atual Governo aparecem “surpresas”, mas ne verdade, para os mais velhos como eu, são apenas Deja Vu.

Ler o Ministro da Justiça falando sobre “mutirão” para controle do preço da gasolina nas bombas me remeteram a 1986, quando o Plano Cruzado congelou preços e tínhamos os “fiscais do Sarney”. Curiosamente Flavio Dino foi o político maranhense responsável pelo fim da hegemonia política da família Sarney no Maranhão. Quem diria! Será que termos os “fiscais do Dino”?

Mas a dúvida que se apresenta para o longo prazo é clara: Será que o Governo atual deseja incentivar o crescimento via setor privado?

Para mim a resposta está clara, NÃO!

A visão da política publica atual é que empresário tem de enquadrar, ou seja, lucro agora é realmente crime. Estamos num estágio além do ESG, além da repartição justa entre stakeholders, estamos tentando regular o que, em tese, seria a função social da empresa, gerar lucro.

Uma empresa que gera prejuízos sistematicamente fecha e consequentemente desemprega, ou seja, incentivar o empreendorismo empresarial responsável é a função social da empresa, mas sem lucro, fica difícil.

Dito isso, voltamos ao grande risco, para o longo prazo, que vivenciamos hoje.

É desejo do atual Governo criar o maior número de dificuldades para o setor privado, afim de gerar oportunidade para o crescimento do setor público, e assim, ganhando protagonismo sobre a geração de empregos?

A dificuldade para Conselhos de Administração de grandes empresas, pequenos e médios empresários, conseguirem formar um cenário para um horizonte de pelo menos quatro anos para decisões de investimento é cada vez maior.

Então a opção é clara, defesa de suas margens e não o investimento em crescimento da produção. Bater no setor privado não é a solução.

Dizer abertamente que a privatização da BR Distribuidora foi um erro do Governo anterior e insinuar que pretende recomprá-la usando recursos da Petrobras, apenas sinaliza ao “dono do posto” que se ele não se enquadrar a provavelmente política de preços da futura BR Distribuidora “retomada” será de tira-lo do mercado comprimindo ao máximo suas margens.

Então, qual deveria ser a postura desse “dono de posto” agora, e não futuro? Tentar trabalhar com a maior margem possível para fazer frente as incertezas sobre seu mercado.

Enfim, os sinais para a formação de preços e investimento no longo prazo são muito ruins. Por favor, notem que não falei absolutamente nada sobre Déficit Primário e trajetória da Dívida Liquida brasileira, fiz apenas consideração micro sobre decisões de investimento.

Curto Prazo (opção tática)

Posso dizer com um grau de conforto bastante razoável que o “Arcabouço Fiscal” foi para “o preço” dos juros futuros a pelos menos dez dias.

O que isso significa? Que, notícias boas devem seguir sendo divulgadas para que as expectativas de juros e inflação sigam cedendo. Mas não é o que passamos a ver!

O IPCA de abril, ao contrário do que foi dito pela Ministra Tebet, foi acima do esperado. Em seguida o anúncio da mudança da política de preços da Petrobras, que o atual Governo devia acreditar que seria positiva para as expectativas, foi divulgada e o efeito foi contrário, o grau de intervenção contribuiu negativamente para a formação das expectativas.

Então o que sobrou para a formação futura dos preços? Obrigar o empresário ganancioso, que vende gasolina, a se “enquadrar”.

Adianto que, como no Plano Cruzado, esse tipo de atitude tende ter um efeito ainda pior sobre as expectativas formadas no setor real da economia e não nas projeções estatísticas dos analistas e economistas de mercado.

O ultimo boletim Focus, atualizado em 15/05 e com dados coletados até 12/05, traz as expectativas no gráfico abaixo:

Uma “corcova” no segundo semestre de 2023, fechando o ano a 6%, e voltando a cair para dentro da banda a atual da Meta do Bacen.

A pergunta que devemos nos fazer no curto prazo é: Será que as decisões imediatas do atual Governo levaram a queda das expectativas inflacionarias em 2024 e 2025, ou terão o efeito contrário?

Juro Real

Dura esse debate sobre juro rela no Brasil, para isso apresentarei apenas um gráfico, com apenas um núcleo divulgado pelo Bacen: o núcleo ex- alimentação e energia.

Nos países industrializados, esse índice, ou núcleo, é o chamado “CORE”, assim a análise fica menos técnica.

Por favor (realmente um pedido), notem que a inflação sem o efeito da gasolina segue na faixa de 9% ano, ou seja, o atual Governo, além de não retomar integralmente os impostos diretos sobre os preços nas bombas, necessita que esses preços tenham de seguir caindo, pois sem isso, o repique inflacionário no segundo semestre pode ser ainda maior que o esperado, elevando a projeção para além dos 6% atuais.

Então, por favor (novamente), não se deixem levar pela ideia de que, os juros reais no Brasil estão em 8% a.a., isso não é verdade.

Mercado de Juros Futuros.

Existe uma ideia equivocada que, renda fixa não tem risco, ou não oscila, daí surge o argumento de venda baseado na “curva do papel”. Mais e mais assessores tendem a vender a ideia de que títulos de dívida corporativa não tem risco de mercado, pois não oscilam. Ainda bem que a CVM acabou com essa ideia em 2023, estendendo a marcação a mercado para todos os títulos de dívida privada.

Apenas um adendo, o que causou a quebra do Silicon Valley Bank (SVB) foi exatamente a decisão da administração do banco por não optar pela marcação a mercado da carteira de títulos do Governo Americano.

Dito isso, vamos falar um pouco sobre o mercado futuro de juros brasileiros mais liquido, os contratos de DIs futuro negociados na B3:

Notem que, desde o início de março, quando o Novo Arcabouço Fiscal e Reforma Tributária, começaram a ser debatidos e noticiados nos jornais, as taxas futuras, começaram a ceder.

As taxas mais longas sempre são mais sensíveis a efeitos fiscais, enquanto as mais curtas, horizonte previsível do Copom, tendem a seguir a política monetária voltada ao controle da inflação no horizonte relevante do Bacen.

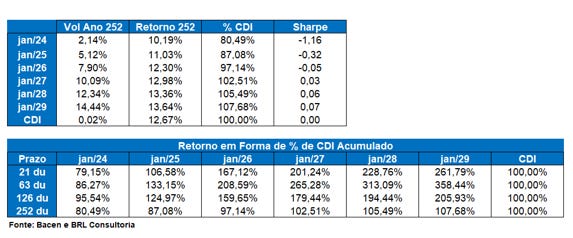

Mas qual foi o efeito prático, em termos de retorno, para quem apostou nesse movimento?

Para aqueles que, no início de março, acreditaram que o Novo Arcabouço Fiscal seria capaz de afetar fortemente as expectativas, o retorno foi muito relevante.

O argumento de que o Novo Arcabouço, “está no preço”, vem dessa observação e da combinação da necessidade de sequência de queda de preço da gasolina na bomba, a qualquer preço, que posso argumentar com uma dose razoável de certeza que, todas as noticias positivas geradas até o momento pelo atual Governo “estão no preço” e ele terá uma dura tarefa de seguir gerando fatos e noticias positivos para que o cenário de inflação e juros siga melhorando.

Conclusão

conservadorismo, é a palavra certa nesse momento. Quem ganhou na queda das taxas longas até o momento, que fique feliz com o resultado e troque taxas pré e pós fixadas longas por curtas. Realiza seu lucro, se for o caso, ou se não for o seu caso, apenas faça um movimento defensivo, migrando para operações referenciadas em CDI ou troque seus ativos referenciados em IPCA longos por curtos, com duration de no máximo 3 anos.

Abaixo dois gráficos com índices de renda fixa da Anbima. Os IMA são índices para NTN-Bs com vencimento até 5 anos (IMA-B 5) e com vencimento acima de 5 anos (IMA-B 5+). Os IRF são índices baseados em LTNs e NTN-F acima (IRF 1+) e abaixo (IFR 1) de 1 anos.