Apenas algumas observações:

- O mundo segue consumindo mais de 100 Mbpd ( Million barrels per day ), como era esperado para uma economia em crescimento, isso sem levar em conta a capacidade renovável que anualmente entra no mercado.

- Os dados de emprego no EUA seguem “normais”, com o Payroll no range entre 200/250k empregos. Entre 2011 e 2019 essa era a média mensal.

- O volume de greves na Europa é impressionante para um continente em recessão e o salário nominal nos EUA segue crescendo acima de 6% ano – dados do último PIB -, refletindo é claro o passado, mas se a economia estive a beira de uma recessão grave, acredito que nenhum empresário em sã consciência estaria dando aumento dessa magnitude agora.

Então, crescimento baixo sim, mas recessão, não. Talvez ainda termos que ver mais altas de juros, além do esperado, em 2023, para conter mais um choque de oferta do petróleo.

Tema para Investimento

A inflação segue sendo o principal debate no mercado financeiro, seja no Brasil ou fora.

Mas o qual seria a visão ideológica da inflação da maioria dos Governos ocidentais, inclusive Brasil?

Será que realmente inflação é uma preocupação real para estes Governantes?

Inicialmente gostaria de relembrar uma entrevista de meados de 2021, da então Porta Voz do Governo Biden, Jen Pseki.

Quando o entrevistador lhe pergunta sobre a inflação, a resposta é com a taxa de desemprego. No fim do dia, ela simplesmente não respondeu, muito menos mostrava preocupação com a inflação. Naquela época, a ideia de inflação temporária estava firme, pois ela emergia apenas como um problema nas cadeias globais de suprimentos como efeito da pandemia.

Mas questão aqui é a seguinte: Será que para esse grupo de governantes atuais a inflação é relevante, ou apenas não acreditam que os mecanismos utilizados hoje para contê-la não são eficazes?

Para responder a estas questões temos de olhar como esses governantes entendem como sendo problema que origina a inflação, se excesso de demanda, ou falta de produtos (ou produção). É realmente uma questão semântica e de como se prefere olhar o “copo”, “meio cheio” ou “meio vazio”, mas na verdade as soluções propostas são diametralmente diferentes.

De uma maneira simplificada, a política monetária deveria ser a ferramenta pela qual um banco central qualquer utiliza para adequar a oferta monetária a oferta de produtos, mas isso implicaria no “controle” da demanda. Isso visto pelo lado do “copo meio cheio”, mas como seria a ideia oposta?

Digamos que pelo lado do “copo meio vazio”, o que faltaria é “aumento de produção” para completar o copo, e para isso, controlar a demanda seria uma grande besteira. O certo seria o tal do “investimento” a qualquer custo, mesmo que a dívida publica cresça demais.

Então, estamos assistindo no mundo a realização de que o realmente importante é o investimento a qualquer custo, o investimento do Estado tem de acontecer custe o que custar.

Para fechar essa conta a mudança da utilidade dos “juros” se torna fundamental, ela passa a ser visto unicamente como custo de capital, deixando a ideia de ferramenta para controle do consumo ou aumento de polpação para traz.

No Brasil, voltaremos a década de 1950, quando a CEPAL (Comissão Econômica para a América Latina e o Caribe) foi criada, Celso Furtado e Maria da Conceção Tavares eram “gurus” dos economistas Latinos e ideias como política industrial, economia planeja e outras ideias dos regimes comunistas varriam os países da América Latina.

Estamos à beira de retroceder 75 anos e nos ligarmos a economias como a da China, planejada, não é por acaso.

Dito isso, voltamos a questão de como controlar a inflação, dado que no ideário atual ela é consequência apenas do desejo dos capitalistas selvagens que controlam nosso dia a dia.

Sem política monetária, ou seja, sem usar os juros para conter a demanda, como seria então?

Ontem a Reuters deu a seguinte matéria: German cartel office mulls energy suppliers probe over pricing, Rheinische Post reports (Escritório de cartel alemão pondera investigação de fornecedores de energia sobre preços, relatórios do Rheinische Post)

Essa matéria resume tudo, o Governo Alemão estipulou um teta para o preço da energia (eletricidade e gás), um subsídio de EUR 200bl, mas que surpreendentemente não estaria tendo o efeito desejado e em algumas situações os fornecedores estão reclamando com o governo.

O que essas ideias de subsídio e controle de preço sempre erra é pela simples razão de que se um bem é escarço, só a alta de preço é capaz de disciplinar a demanda, se o preço da energia, por exemplo, permaneça artificialmente baixo, mesmo que fundeada por subsídios, o volume consumido nunca baixara e assim o problema de redução de volume nunca se resolverá e mais subsídios serão necessários.

O último exemplo disso que tivemos no Brasil foi a MP 579, que objetivamente reduziu os preços de energia na ponta, mas que levaram os reservatórios das hidrelétricas brasileiras a níveis “nunca antes vistos nesse país” de tão baixos.

A inflação é no fim do dia uma ferramenta de alteração da cesta de consumo, quando a gasolina está cara, o consumidor médio reduz seu consumo para manter o consumo de outros bens de sua cesta. Em tese seria algo assim.

Inflação Global e Petróleo (gasolina)

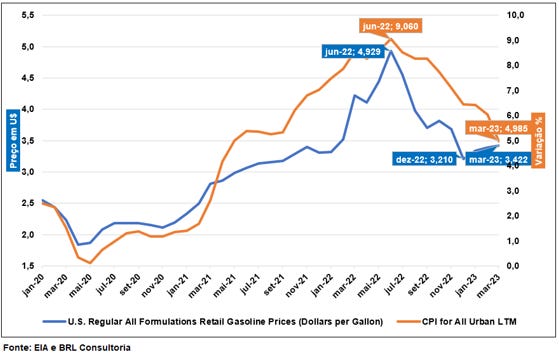

Vamos começar com alguns gráficos para visualizar a ideia:

É curioso como nos EUA a queda do CPI está em linha com a queda dos preços dos combustíveis na bomba.

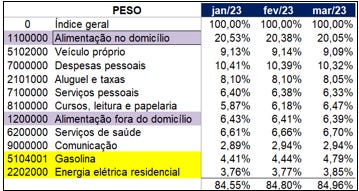

No Brasil, para um determinado grupo de itens do IPCA abaixo, veremos as suas variações anuais:

Esse conjunto de itens somam mais de 80% do Indice e tem como objetivo apenas ilustrar a a nossa ideia de que, sem a queda do preço dos combustíveis na bomba, dificilmente estaríamos vendo projeções de mercado em torno de 6% para 2023.

Se o Governo anterior se beneficiou dessa queda dos índices de inflação, é verdade, mas justifica a relutância do atual Governo em reestabelecer as “regras” como eram no 1º semestre de 2022.

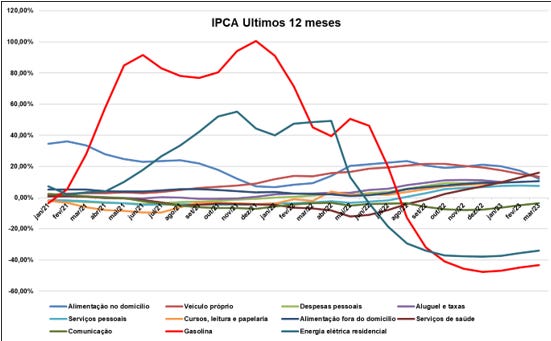

Os núcleos do IPCA vêm caindo, mas numa velocidade bem diferente do IPCA cheio, exatamente pela questão da energia.

Entendo que as projeções de crescimento do PIB para 2023 estão em torno dos 1,2% do Bacen, mas na verdade, a variação do PIB real no Brasil nunca explicou estatisticamente a variação dos preços no Brasil com acurácia num período maior que dois anos.

O mercado deveria dar um pouco mais de crédito aos BCs Globais e suas preocupações em relação a inflação, pois o 2º semestre de 2023 não será tão benigno para os preços da energia quanto o 2º semestre 2022.

CONCLUSÃO:

O mercado vem obcecado com a ideia de recessão desde o fim de 2022 e não consigo entender de onde essa obsessão pode vir se não pela necessidade de permanência do volume de negócios dos últimos anos, especialmente em relação a emissão de dívida de empresas que com um juro normal jamais acessariam o mercado de capital, e claro pelos M&A e dívidas alavancadas para aquisições.