Animal spirits ou flow?

Olhar o Nasdaq 100 debased pelo Bitcoin desde 2013, vendo uma queda de 99,39%, é um exercício tão impactante visualmente quanto potencialmente enganoso em termos de tese.

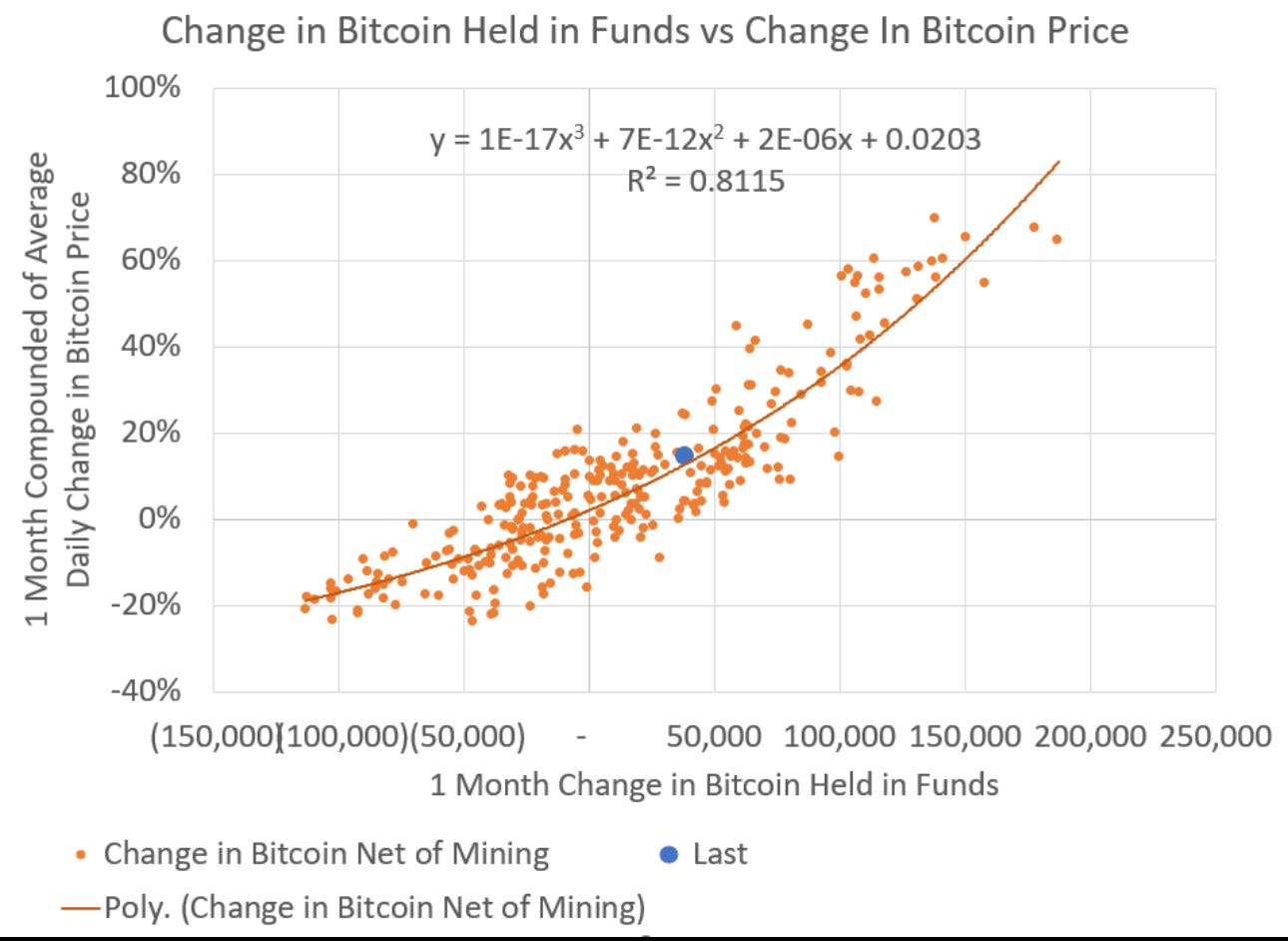

Primeiro, vale reconhecer que o BTC capturou uma narrativa monumental de escassez, reserva de valor e disrupção monetária, enquanto o Nasdaq representa empresas que na média cresceram lucros de forma robusta e consolidaram modelos de negócios reais. O ponto central é que o valor do Bitcoin sempre foi e talvez sempre será definido puramente por quanto alguém está disposto a pagar. Diferente de empresas que reportam resultados trimestrais, distribuem dividendos e recompram ações, o Bitcoin não gera cash flow. Isso cria uma simetria perigosa, enquanto lucros podem até cair mas não se tornam zero da noite para o dia, o preço do Bitcoin depende quase exclusivamente de fluxo marginal de compra, algo que fica claro quando fundos passivos e institucionais entram no topo de um movimento decadal. Basta ver o gráfico de correlação abaixo, mais de 80% da variação mensal do preço é explicada por variação no estoque em fundos.

Por isso, ainda que a comparação NDX/BTC seja interessante para mostrar a poderosa inflação de ativos digitais na última década, ela mascara o fato de que se você comprou empresas reais em 2013, capturou crescimento de receita, inovação e participação de mercado. Já no Bitcoin, você só capturou a disposição de outros pagarem cada vez mais caro por um ativo escasso sem nenhuma obrigação contratual de entregar valor futuro.

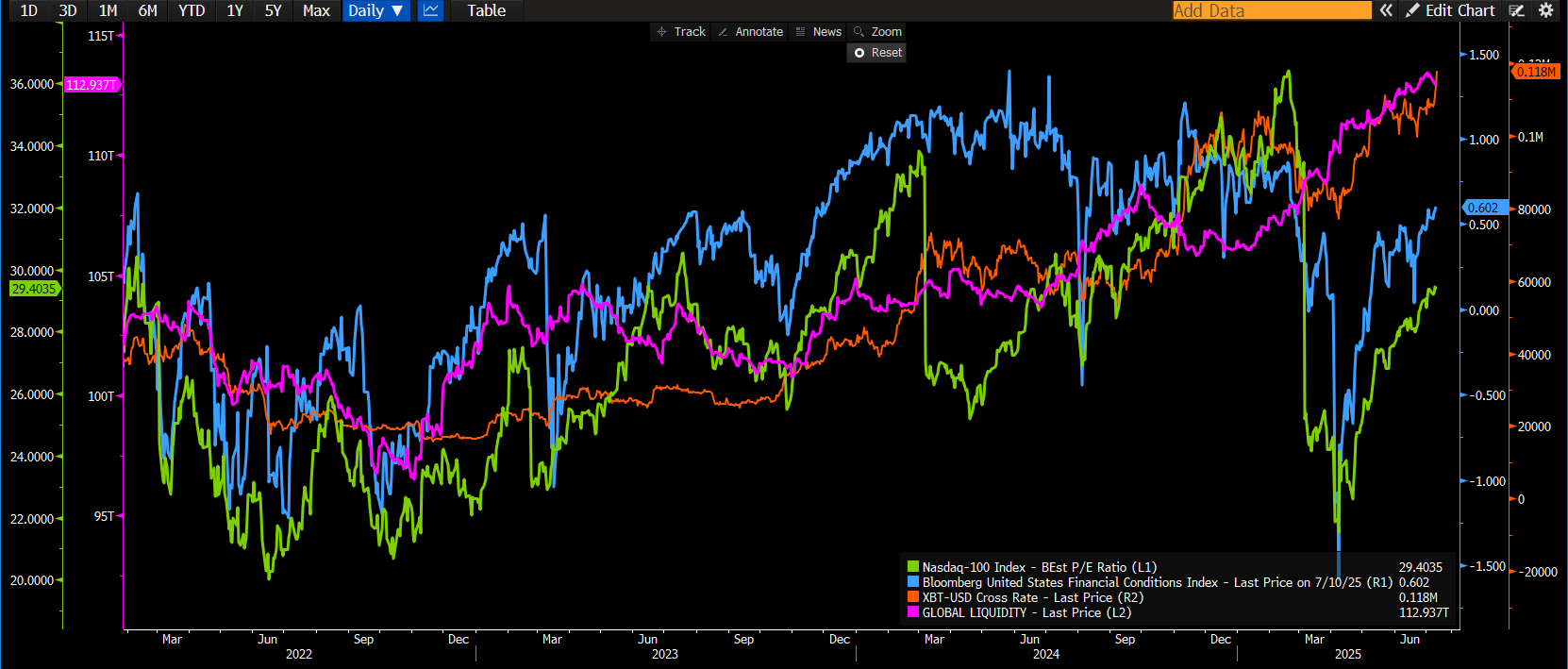

Quero só levantar um ponto que muitas vezes fica fora do fluxo de pensamento dominante. Quando olho para o gráfico que junta o P/E do Nasdaq 100, as condições financeiras nos EUA, a cotação do Bitcoin e a tal liquidez global, fico intrigado pela facilidade com que se adota uma métrica de liquidez como se fosse uma régua universal que explica tudo. Parece que hoje qualquer movimento pode ser validado retrospectivamente: se sobe foi liquidez, se cai foi liquidez que secou. Mas qual a métrica certa? O agregado monetário? O balanço consolidado dos bancos centrais? O índice de condições financeiras que você prefere? O curioso é que olhando para essas linhas vemos correlações que mudam o tempo inteiro. Às vezes o Nasdaq anda junto com o Bitcoin, às vezes se dissocia completamente. Em alguns momentos a liquidez global sobe e o P/E do Nasdaq cai como se houvesse uma desconexão temporária. Isso tudo me leva a uma reflexão e não a uma conclusão: será que não estamos vivendo uma era em que liquidez virou o álibi perfeito para qualquer explicação, uma muleta intelectual que conforta quem não suporta reconhecer que preços também dependem de comportamento coletivo, expectativas e ciclos de sentimento?

No Bitcoin é especialmente importante lembrar que não existe nenhuma lei natural determinando que ele vá subir para sempre assim como não havia nenhuma lei dizendo que o Nasdaq seguiria crescendo de forma perpétua em dólares fiat. No limite comparar o Nasdaq com o Bitcoin é contrastar fluxos de caixa descontados com um ativo puramente especulativo cujo preço é integralmente ancorado na psicologia coletiva. E quando esse suporte vem de grandes fundos passivos entrando por moda ou obrigação fiduciária o risco de reversão violento é altíssimo. Quando vejo todo mundo convencido de que a liquidez global é o indicador supremo o único que importa confesso que o crowd me assusta. Talvez a lição de que arvores não crescem até o ceú e nenhuma correlação é perpétua seja o lembrete mais valioso.

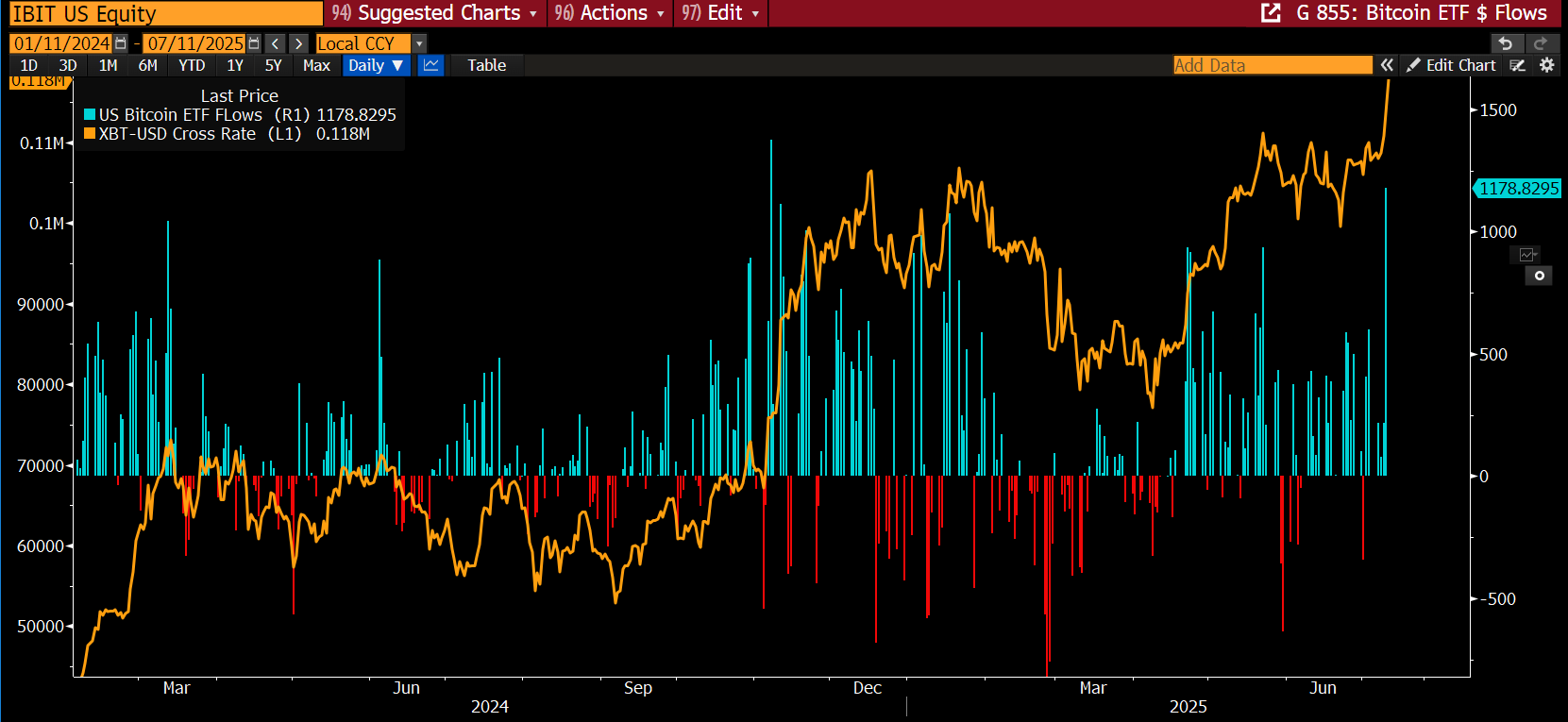

Apesar de muita gente correr para apontar a nova máxima histórica do Bitcoin como prova definitiva do “animal spirits” no mercado, aquela euforia que precede grandes ciclos de alta, a realidade é bem menos romântica. O movimento recente da criptomoeda foi quase inteiramente explicado por fluxo de fundos. Pode soar estranho, principalmente considerando o surgimento de uma legião de imitadores da MicroStrategy no último mês, mas basta olhar com atenção, praticamente todo o volume comprador foi puxado pelo abraço nada desinteressado de Larry Fink e da BlackRock. Desde fevereiro, quando anunciaram a inclusão do Bitcoin nos portfólios modelo, o efeito dominó ficou evidente. Onde foi comprado? Justamente no fundo-mãe. Com a oferta praticamente fixa, qualquer compra institucional relevante tem potencial de inflar a demanda de forma artificial. Se a BlackRock não tivesse entrado tão pesado, o cenário provavelmente seria outro. No final das contas, por mais que se busquem narrativas heroicas sobre inflação e revolução financeira, a alta do Bitcoin segue sendo, quase toda, uma história sobre fluxo.