A Carta do Estrategista ( junho 2023 )

Cenário EUA

Desde o início de março a ideia de crise financeira. Recessão e “hard landing” dominou o mercado, até a divulgação do PCE em 26/05/23.

Seguem abaixo tópicos, gráficos e dados para uma conclusão final, que é:

A ideia de recessão ou “hard landing” é um exagero imenso. Baixo crescimento é uma coisa, mas uma recessão que faria o FED cortar os juros em julho de 2023, é no mínimo imprudente diante dos dados macro até o momento.

Desde o início de 2022 o Gerente Geral do BIS, Agostín Carstens vem defendendo que os modelos preditivos de inflação estão partindo de series passadas que não se aplicam mais. Ouso dizer que esse argumento serve para todos os modelos preditivos usamos pelos macroeconomistas, como crescimento, desemprego e etc.

De fato, o mundo mudou, o fator deflacionário do início do século, outsourcing e transferências de cadeias de produção de jurisdições onde o trabalho era mais regulado, para jurisdições onde não existia disclouser sobre essa questão, vai mudar toda formação de custo da maioria dos produtos no mundo. Isso sem falar de energia, ou seja, os dados dos últimos 20 anos, já não servem para nada.

O risco de uma reaceleração inflacionária cada vez mais se confirma e o mercado não está preparado para isso.

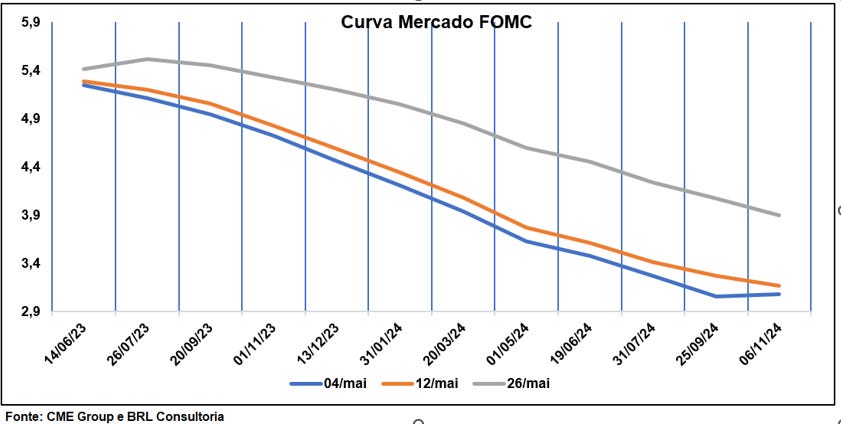

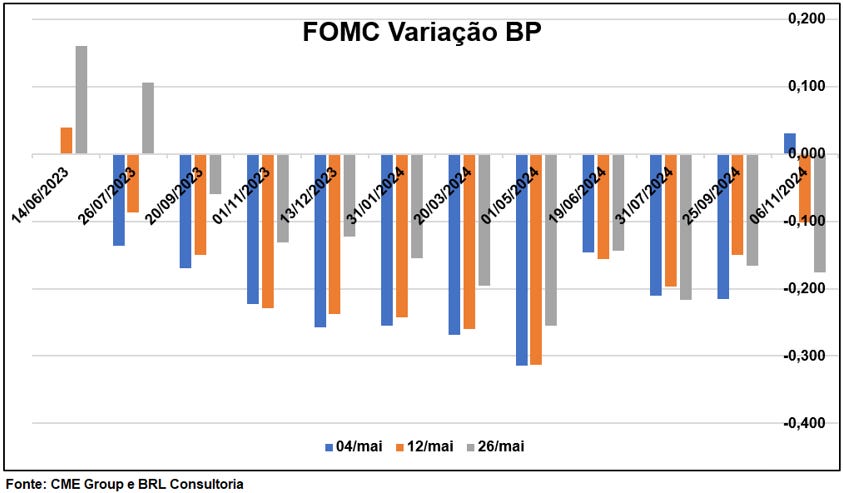

FOMC

Através dos gráficos acima podemos capturar algumas informações interessantes:

- Entre 04/05, primeiro dia útil após o último FOMC e após a entrevista de Powell, que sempre acreditei que o mercado teria interpretado errado, tivemos uma mudança significativa para as próximas duas reuniões do FOMC, em 14/06 e 26/07. Em minha opinião, a reversão de expectativas em relação a reunião de 26/07 merece atenção, pois o mercado saiu de queda para alta e através da barra cinza, no primeiro gráfico, fica claro como as expectativas mudaram.

- Que o mercado ainda espera um FED Funds entre 3,75%-4,00% para o final de 2024.

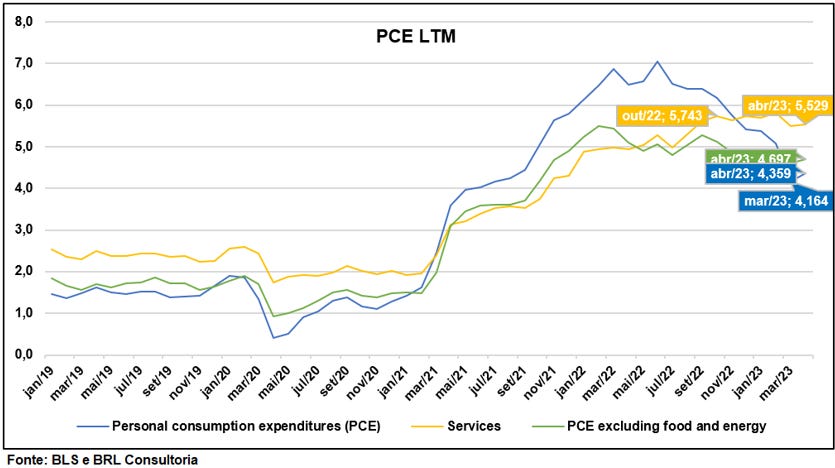

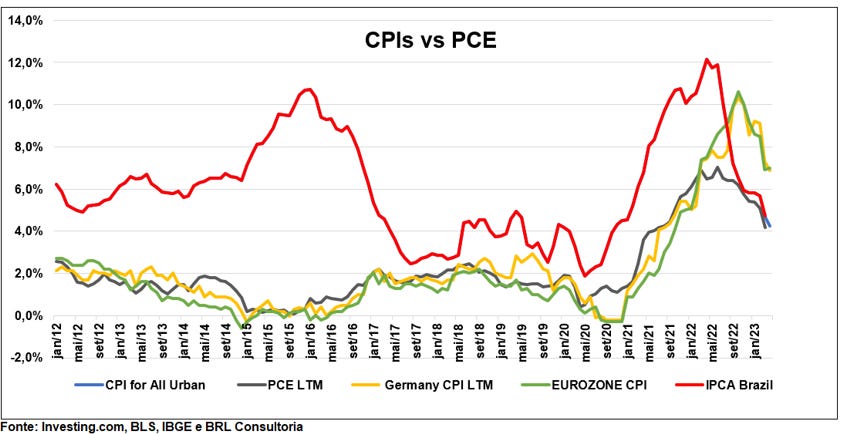

PCE

Em tese o PCE Core seria um índice que o FED usaria como base para a política monetária, então, na sequência das expectativas de mercado para juros, devemos analisar o target do FED.

Surpreendeu a resiliência do PCE Core e a alta do PCE Cheio, além disso, vale ressaltar que os Serviços seguem e isso é consequência do mercado de trabalho e da lenta redução do Balanço do FED.

Seria mais prudente dizer que os índices de inflação americanos começaram a mostrar uma resiliência inesperada, dado que o ciclo de alta de juros começou a mais de 12 meses, em vez de dizer que acabou a desaceleração na margem. A escolha de visão será individual se o copo está “meio cheio” ou “meio vazio”.

Em minha opinião, apesar da alta de juros até o momento e dos efeitos esperado para os próximos 12 meses sobre a atividade econômica, o comportamento dos preços de Serviços, fruto da renda, e força do mercado de trabalho, me fazem crer que o FED ainda tem um longo caminho até que o PCE volte para níveis perto de 2%.

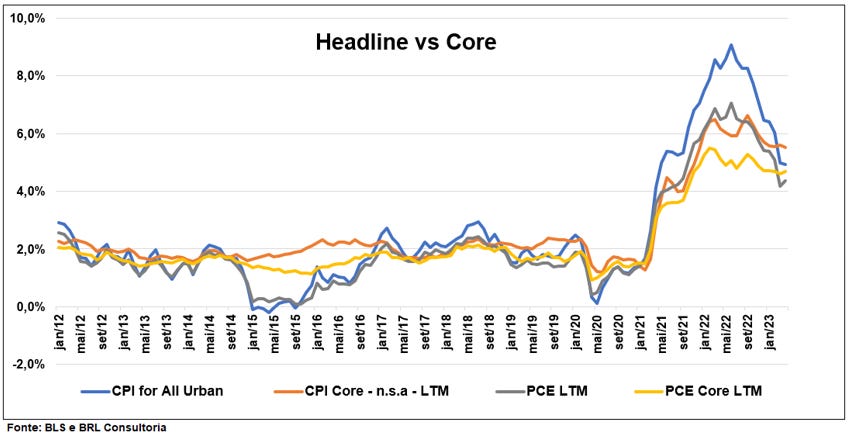

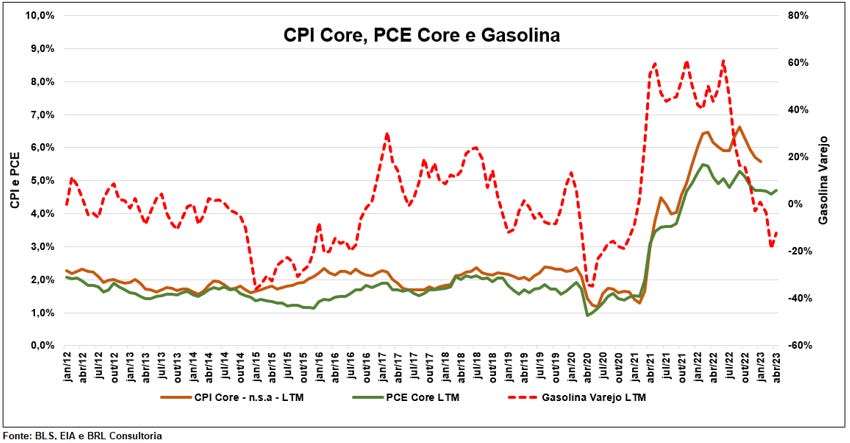

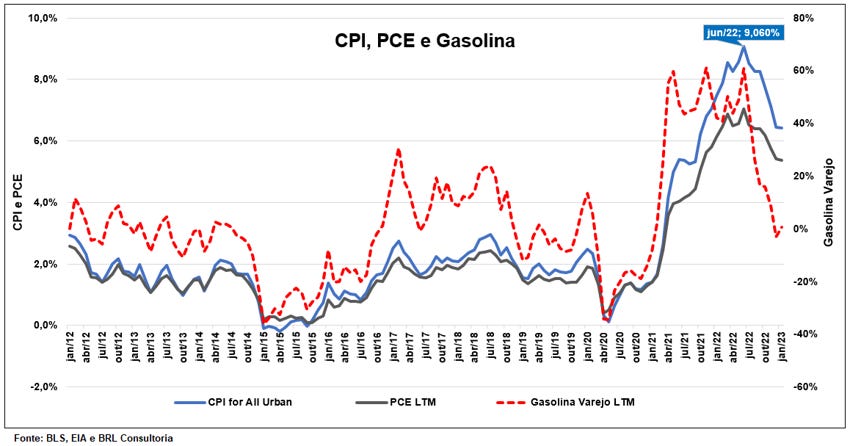

Já está sendo debatida a sincronicidade da inflação global, como visto acima, mas será que isso não teve relação direção direta coma queda do petróleo e seus derivados? Claro que sim, mas a relevância dos Core Inflation vem crescendo em relevância exatamente por isso, pois como vimos no primeiro gráfico sobre o PCE, a resiliência de Serviços é relevante.

Na comparação da variação da gasolina no varejo com a variação dos índices de inflação é visível que o Core é menos impactado, até porque ele exclui a volatilidade dos preços de energia.

Na verdade, a correlação entre a variação do CPI Core e da gasolina no varejo é de 0,61 e o R² de 0,38 e para o CPI cheio de 0,80 e 0,63 respectivamente.

Tais comentários poderiam ser parecer óbvios, mas a questão é que o verão se aproxima e os estoques de petróleo bruto, gasolina e diesel seguem em mínimas históricas e a produção de gasolina pelas refinarias seguem, mas máximas, ou seja, se a gasolina na bomba começar a subir, pressões inflacionárias mais fortes aparecerão inesperadamente.

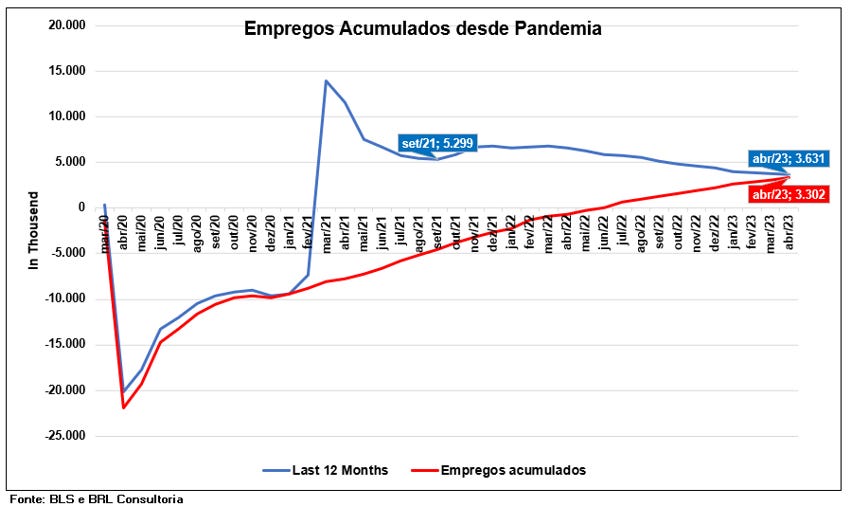

Mercado de Trabalho

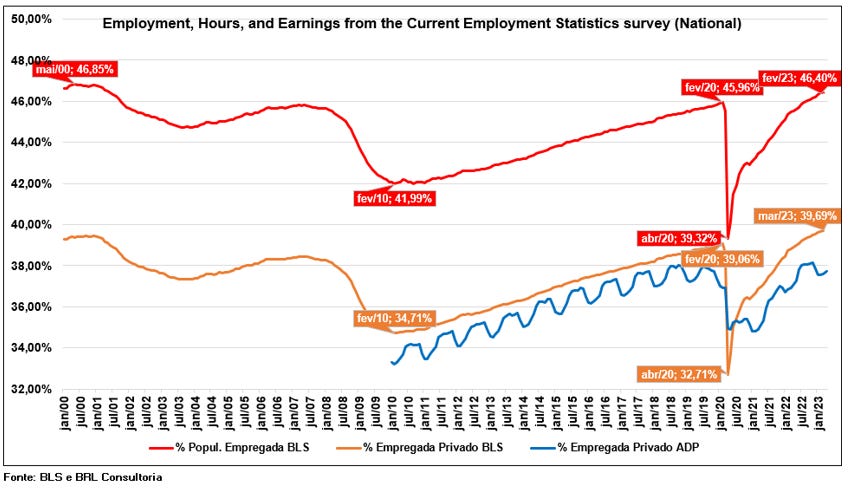

O FED repete sempre suas preocupações sobre o mercado de trabalho, mas o mercado se recusa a escutar, prefere seguir olhando para a crise bancária e outros problemas, acreditando que o emprego enfraquecerá e irá obrigar o FED a baixar juros.

Na verdade, o número total de pessoas empregadas poderia dizer muito pouco, pois a população cresce! Mas entre março 2020 e abril 2023, os dados oficiais mostram que a população cresceu 3,3 milhões de pessoas e o número total de pessoas empregadas cresceu 4,7 milhões, ou seja, 1,4 milhões de pessoas empregadas acima do crescimento populacional.

Essa situação ficará mais bem explicada pelo gráfico abaixo, o percentual da população empregada.

É claro que as criticas virão, “você está olhando para o passado”, sim estou, mas o FED FUNDS vem subindo a mais de 12 meses e o nível de emprego em qualquer medida não mostra o mínimo sinal de desaceleração, na verdade, me parece que a economia americana retorna a seu nível normal de aproximadamente 3,0 milhões de novas vagas anuais.

Após o colapso de abril de 2020, parece que a economia americana vem retornado a seu normal, criando 3 milhões de empregos anuais, ou 250 mil ao mês.

Após a crise de 2008, a economia américa criava, algo entre 2 e 3 milhões de empregos ano, só estamos voltando para esse patamar.

O mercado pode estar subestimando muito a economia americana, esperando uma desaceleração forte como resultado das ações do FED, mas novamente pode estar errado muito.

O aperto no mercado de trabalho está facilitando para que os salários nominais tenham ganhos nominais acima da inflação acumulada, ou seja, os salários estão conseguindo ganhos reais em 2023.

Se não virmos um afrouxamento do mercado de trabalho nos próximos meses, com PCE de Serviços onde está e com a possibilidade de alta da gasolina na bomba, a inflação américa pode acelerar muito inesperadamente.

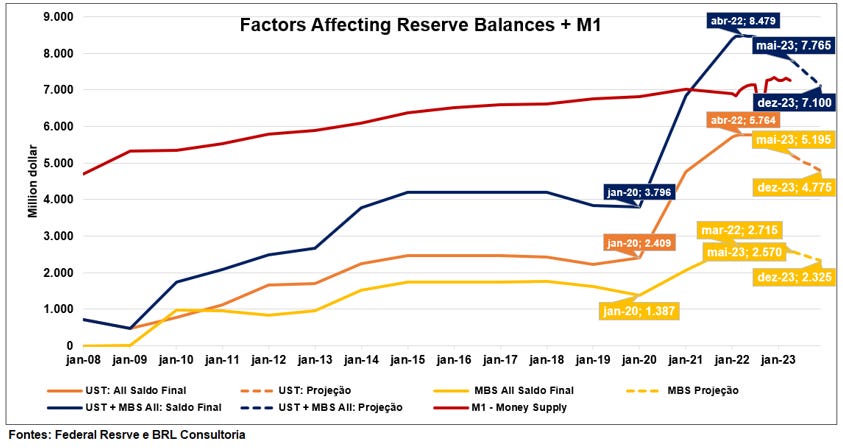

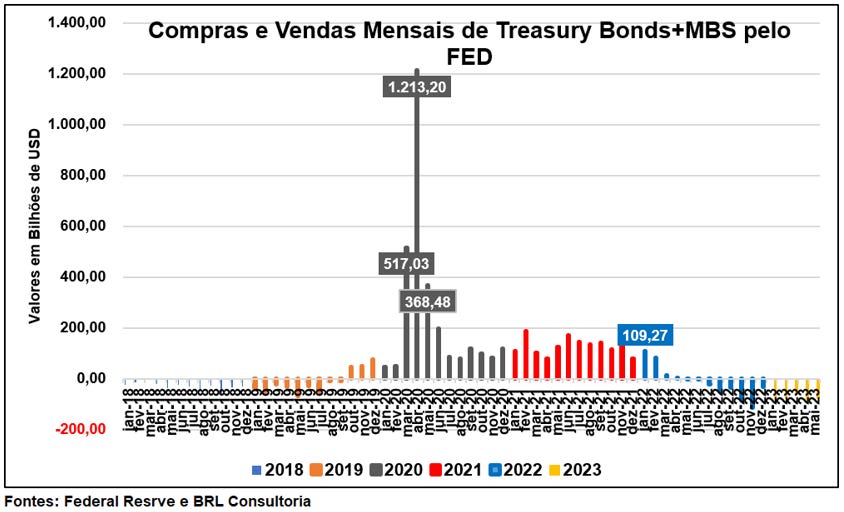

Balanço do FED e Liquidez

Mesmo em março a abril deste ano, com todo estresse sobre a crise bancária, o FED não parou de reduzir seu balanço em Treasury e MBS.

Apesar do FED ter se comprometido com a redução de 95 bilhões de USD ao mês, ele esta entregando uma média em 2023 de 75 bilhões de USD, mesmo com todo o que foi estressado com a crise bancária.

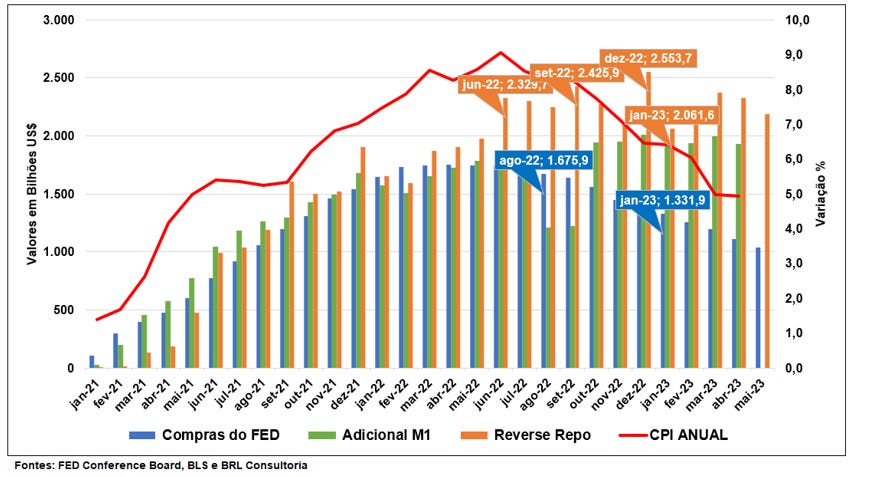

A princípio a inflação vem reagindo bem a redução do Balanço do FED, apesar do potencial inflacionário “parkeado” no Reverse Repo. O adicional de M1 segue estável, deve começar a reduzir quando o FED retornar as vendas de dívida limitada pelo Teto.

O Treasury General Account, uma espécie de Caixa do Tesouro, comparando com o Brasil, está numa posição muito baixa e a recomposição do caixa do Governo, com a venda de títulos de vencimento longo, pode afetar as taxas de juros de 5 anos apara cima.